כמו שכתבנו במקרים רבים בין דפים אלו, המשקיע הישראלי הוא די שמרן. יכולה להעיד על כך כמות הפיקדונות, הכסף שנמצא בעו"ש, וגם בכמות הכסף הנמצא בקרנות הנאמנות הכספיות. אבל, בכתבה זו ננסה להראות שוב איך הוא עדיין אינו מנצל את הכלי האחרון של הכספיות בצורה האופטימאלית, בזמנים של אינפלציה גבוהה, ומדיניות של ריבית עולה על ידי בנק ישראל. נעשה זאת על ידי כמה טבלאות וגרפים פשוטים למדי. הנה סיכום המצב השקלי של הציבור, מנתוני אתר בנק ישראל:

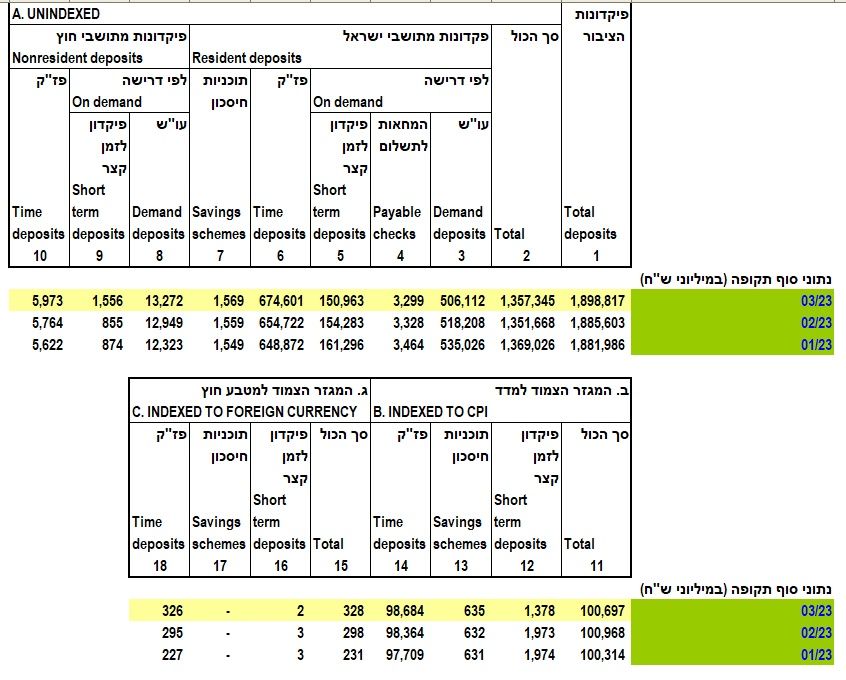

אנו יכולים לראות את היציבות הגדולה מאוד של הכספים הנמצאים בפיקדונות כאשר נתון הפיקדון לטווח קצר הלא צמוד (פז"ק) עולה מאז תחילת השנה מ-648872 ל-674601 מיליוני שקלים. בצד הפיקדונות הצמודים, ישנה עלייה אבל מתונה יותר: 97709 ל-98684 מיליונים. אלו כספים המניבים תשואה טובה יותר מהרצפה שהיינו רגילים אליה עד תחילת 2022, אבל עדיין סובלים מחוסר הנזילות והגמישות שיש בקרנות הכספיות השונות. מה המצב כרגע באופן כללי בקרנות הכספיות? הנה הנתונים האחרונים מרשות ניירות הערך (01-06-2023):

בסה"כ, יש לנו 76479 מיליונים בכספיות המנוהלות, כאשר 64086 מיליונים נמצאים בכספיות השקליות, דהיינו במקום שניתן להשוותו עם המספרים של הפיקדונות לעיל. המט"חיות מכילות 12393 מיליונים וזה מיועד לזרים ולמשקיעים הרוצים הצמדה לדולר בצורה הכי פשוטה שניתן. נתון מעניין: כמות הקרנות השקליות דומה מאוד (19) למט"חיות (17). היינו מצפים להפרש משמעותי לטובת השקליות, עקב הדרישה הגדולה יותר מצד הציבור. ונמשיך מכאן להיסטוריה קצרה. מתי היה לציבור כמות כסף דומה בקרנות כספיות? זה היה די מזמן: אוקטובר 2013. הנה גרף הריבית של הבנק ישראל, כבסיס מחשבתי לאותן נקודות ייחוס של ההון המושקע בקרנות מהסוג הזה (מאתר בנק ישראל):

על פי הגרף הזה, הציבור היה בקרנות הכספיות, בסכומים דומים, ב-10-2013, כאשר הריבית הייתה אז בדרך מטה, חזרה לאזור ה-0. עכשיו, הוא מושקע בהן כאשר הריבית נמצאת בעלייה, וקרובה לסוג של שיא מינורי. לפחות על פי הצהרות קובעי המדיניות המוניטאריים שלנו. האם זה הגיוני שיהיו כאן סכומים זהים? ממש לא. היינו מצפים להרבה יותר כספים לאור המגמה העולה בעלות הכסף, והריבית הגבוהה בהרבה! לבסוף, הנה רשימת הקרנות שיש באתרנו:

הטבלה ממוינת על פי התשואה שקיבלו המשקיעים מאז תחילת השנה. כל הקרנות מנוהלות, כאשר הראשונה הינה מגדל, והאחרון אנליסט. שלושת הקרנות האחרונות מיוחדות, ולכן סימננו אותנו בצבע שונה: הקרן של אלטשולר שחם מתחייבת לא להיות באג"ח קונצרני, ושתי האחרונות פשוט אינן וותיקות מספיק. מבין כל הקרנות נציין שיש שתיים (איילון כספית – דמי ניהול 0.04% - מקום שלישי, ומיטב כספית ניהול נזילות – 0.05% - מקום 13) אשר הודיעו שהפכו לקרנות עם כמות יחידות מוגבלת, ושאינן מחויבות לספק כל בקשה. כנראה שהסיבה לכך היא שדמי הניהול, שניתן לשנות רק בתחילת השנה, עכשיו גורמים להם לבעיה כאשר דמי ההפצה גבוהים מהם.

אין ספק שכאשר הקרנות הכספיות מספקות תשואות ממוצעות בין ה-4.53% (שנתי – מחושב על פי התשואה החודשית) ו-3.91%, קשה להבין את הכמות האדירה של הכספים הנמצאים בבנקים, בעו"ש או בפיקדונות סגורים לתקופה, עם הפרשים מזעריים של תשואה. כלל האצבע שלנו אומר ש-200 מיליארדי שקלים היו הרבה יותר הגיוניים, אם לוקחים את היתרונות של הכספיות מול האלטרנטיבה. וכמו שאומר אודי אלוני, מנכ"ל פאנדר: "יש פתגם עתיק האומר שהקרן הכספית הגרועה ביותר עדיין עדיפה על הפיקדון הטוב ביותר ויועץ השקעות טוב משניהם.". לאלו שרוצים להיזכר בכמה מאותם יתרונות

, הנה הם מהאתר, כאשר נתחיל בהסבר הפשוט של מהות הקרן הכספית:

מהן קרנות כספיות?

קרן כספית – קרן נאמנות קצרת טווח, שמהווה תחליף לפיקדונות הבנקים. קרנות אלו משקיעים באפיקי השקעה סולידיים קצרים עם מח"מ של עד 90 יום כשרף המינימום לדירוג האג"ח הוא

AA. הקרנות יכולות להשקיע עד כ 50% מנכסיהן בפקדונות ג'מבו בבנקים. הקרנות יכולות להשקיע עד 25% מנכסיהן באג"ח לא סחירות בטווח קצר מאוד של עד חודש.

יתרונותיה של קרן כספית שקלית עבור המשקיע:

1. אין עמלת דמי שמירה בבנק (עמלה הנקראת לעיתים "דמי ניהול" של הבנק) בעקבות תקנות בנק ישראל. כלומר התשואה כולה הולכת לטובת קונה הקרן. (נכנס לתוקף בתחילת 2013)

2. אין עמלת קניה/מכירה ללקוח מצד הבנק אצלו רוכשים את הקרן. בנוסף אין עמלת שיעור הוספה (למעט קרן אחת -בדקו) המגיעה למנהל הקרן.

3. מנהל הקרן אינו משלם עמלות קניה מכירה (או משלם עמלות אפסיות) כשהוא מנהל את הקרן. כלומר נשאר יותר תשואה לקונה הקרן.

4. דמי הניהול שגובים מנהלי הקרנות הכספיות אפסיים ועומדים על כ 0.13% בממוצע בלבד. בנוסף לעיתים יש מבצעים של עד 0 דמי ניהול.

5. התשואה דומה מאוד לריבית בנק ישראל וברוב מוחלט של המקרים גבוה יותר מכל ריבית על פקדון לטווח של עד 90 יום.

6. טווח ההשקעה המקסימאלי (בממוצע בקרן) של הקרנות עומד על 90 יום. כלומר סיכון נמוך.

7. סיכון נמוך עקב השקעה במגוון פקדונות ואג"חים בדרוג מקסימאלי. במקרים רבים הסיכון נמוך אף יותר מהשקעה בפקדון.

8. אין צורך בסכום מינימאלי להשקעה. ניתן אפילו לקנות בשקלים בודדים ללא עלויות נוספות.

9. ניתן להשקיע בהוראת קבע.

10. מס ראלי - תשלום המס על הרווח הינו רק על הרווח מעל לגובה האינפלציה. כלומר אם האינפלציה 2% והתשואה השנתית היא 2% - המשקיע בקרן פטור ממס. בפקדון המשקיע משלם 15% נומינלי על הרווח בכל מקרה.

11. נזילות - ניתן לקנות או למכור את הקרן בכל יום מסחר. פקדון חייבים לסגור לתקופה על מנת לקבל ריבית מועדפת.

12. דחיית מס - אין צורך לשלם את המס עד למימוש (מכירת) הקרן. כך ניתן לצבור רווח גבוה יותר לאורך זמן.

13. ניתן לקזז את תשלום המס עם הפסד מנייר ערך אחר. כלומר במידה והרווח על ההשקעה בקרן עלה מעל לאינפלציה ויש צורך לשלם מס אזי ניתן להפחית תשלום זה על ידי קיזוזו עם נייר ערך או קרן אחרת (פטורה) שעליה המשקיע הפסיד. לא ניתן לקזז מס על רווח מפקדון.

14. שקיפות - מנהלי הקרנות מפרסמים את ההרכב המדויק של הקרן ונתונים רבים אחרים. (הכל מופיע בעמוד הקרן באתר

FUNDER).

15. יכולת השוואה - ניתן להשוות בכל יום את התשואה ונתונים אחרים עם קרנות אחרות (אתר

FUNDER מספק כמות עצומה של נתונים בנושא זה ומאפשר השוואה קלה ונוחה).

16. פיקוח - לכל קרן נאמנות יש נאמן שמפקח על מנהל הקרן שיעמוד כל יום בהתחיבויותיו. בנוסף רשות ניירות ערך מפקחת באופן הדוק על מנהלי הקרנות ועל הנאמנים.

17. וותק - הקרנות הכספיות כבר צברו ניסיון. הן קיימות מאז תחילת 2008 ובכל שנה הרוויחו למשקיעים בהן תשואות חיוביות וגבוהות ביחס לפקדונות באותה שנה.

18. יתרון לגודל - הקרנות הכספיות כבר מנהלות סכום ענק של מיליארדי שקלים והיכולת שלהן לדרוש ריבית גבוה על הפקדונות בתוך הקרן גדולה משל כל טייקון אחר.

19. רכישה בטוחה - אין צורך לתת מחיר קניה או מכירה (לימיט) בזמן הקניה או המכירה מכיוון שהקרן לא סחירה בבורסה ומחיר הקניה או המכירה צמוד לתוצאות הקרן במדוייק.

20. הקרנות הכספיות הינן הקרנות בעלות הסיכון הנמוך ביותר מבין כל המכשירים הקיימים כיום בישראל ומשמשות בהרבה מקרים רבים כקרן הראשונה להשקעה אצל חסרי ידע פיננסי מוקדם.

הרבה הצלחה לכולם!

Pixabay Images

Pixabay Images