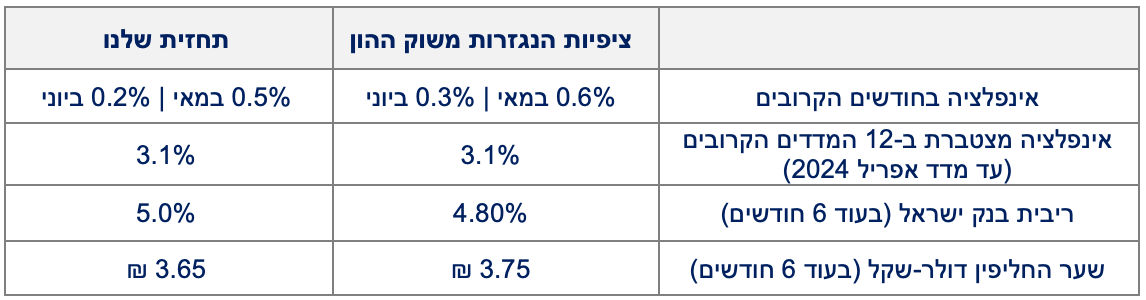

השכר של העובד הישראלי לא נשחק עדיין מול האינפלציה הגבוהה (בשונה מהעובד האמריקאי האירופאי או הבריטי). למרות נתוני צריכה מעט פחות טובים באפריל - נתון זה ממשיך לתת רוח גבית לצריכה הפרטית ולאינפלציה ונותן לגיטימציה לבנק ישראל להמשיך ולהעלות את הריבית.

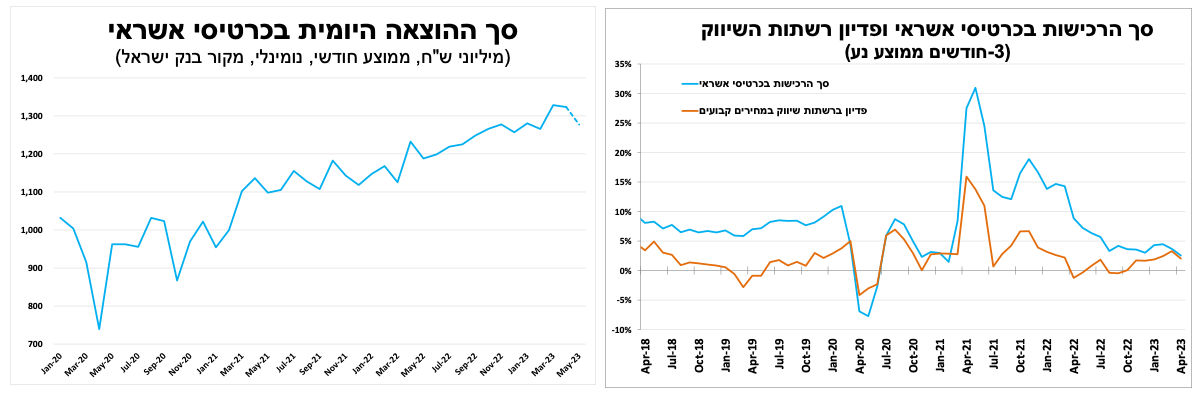

הנתונים הראשוניים לרבעון השני מצביעים על האטה מסוימת בצריכה הפרטית, כך על פי מדד סך המכירות בכרטיסי אשראי שנותר כמעט ללא שינוי באפריל (על פי נתונים מנוכים עונתיות) והמדד לפדיון רשתות השיווק שירד ב-1 אחוז. גם הנתונים הראשוניים לרכישות בכרטיסי אשראי במאי מראים על המשך התמתנות. יחד עם זאת, חשוב לציין שהירידה היא מרמות שיא שנרשמו במרץ כתוצאה מעלייה עונתית בקניות לפני פסח והזמנות לנופש (ראו גרף).

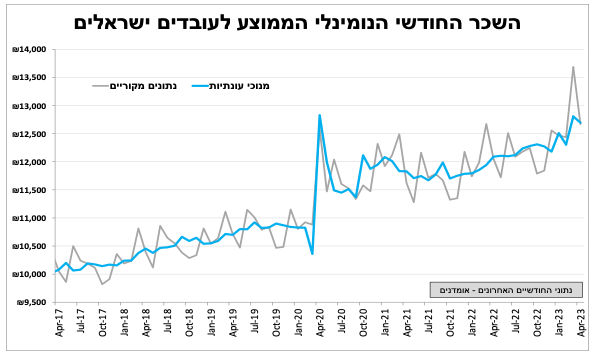

להערכתנו, בחודשים הקרובים נראה האטה בקצב הצמיחה כאשר הריבית הגבוהה תמשיך לחלחל באיטיות לצריכה הפרטית. עם זאת, אנו לא רואים סימנים לעצירה מהירה לאור חוזקו של שוק העבודה כאשר השכר הממוצע בחודש אפריל גבוה ב-5.1 אחוזים ביחס לנתון באפריל שעבר – כלומר, השכר של העובד הישראלי לא נשחק עדיין בשל האינפלציה הגבוהה (בשונה מהעובד האמריקאי האירופאי או הבריטי). נתון זה ממשיך לתת רוח גבית לצריכה הפרטית ולאינפלציה ונותן לגיטימציה לבנק ישראל להמשיך ולהעלות את הריבית.

כל העיניים על השקל

מסיכום הדיונים מהחלטת הריבית (עלייה של 0.25%) לפני כשבועיים עולה שההחלטה התקבלה פה אחד. עוד עולה שחברי הוועדה המוניטרית מניחים שהריבית נמצאת ברמה מרסנת שתוביל לירידה באינפלציה. אך צוין שאם יהיו הפתעות כלפי מעלה באינפלציה או שתעלה פרמיית הסיכון שתוביל לפיחות בשקל הוועדה תידרש להגביר את ההידוק המוניטרי (כלומר, להמשיך להעלות את הריבית). מאז אותה החלטה נמשך הפיחות בשקל, למרות המשך העלייה במדד הנאסד"ק, שעל פי העבר היה צריך לתרום לייסוף. נשאר לנו לחכות למדד מאי (שלהערכתנו צפוי לעלות ב-0.5%).

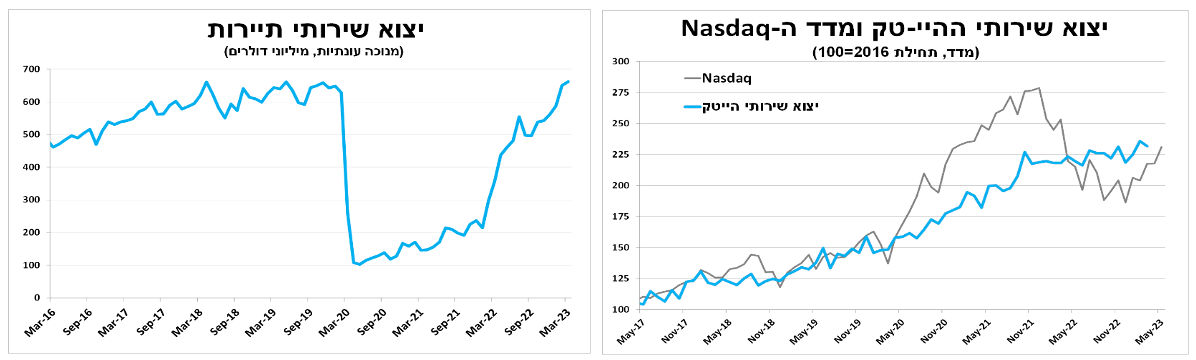

יצוא השירותים נותר גבוה. התיירות הנכנסת חזרה לרמות שמלפני הקורונה.

נתוני יצוא השירותים היו חיוביים ברבעון הראשון כאשר במרץ נרשמה עלייה של 4 אחוזים (על פי נתונים מנוכים עונתיות), לאחר עדכון כלפי מעלה של נתוני החודשים הקודמים. יצוא השירותים צמח בהובלת התיירות הנכנסת שקרובה לרמתה מלפני הקורונה, לצד עלייה קלה ביצוא שירותי היי-טק (בדולרים) שנהנה מההשקעות העצומות שנעשו בשנתיים הקודמות ושמתחילות לבוא לידי ביטוי.

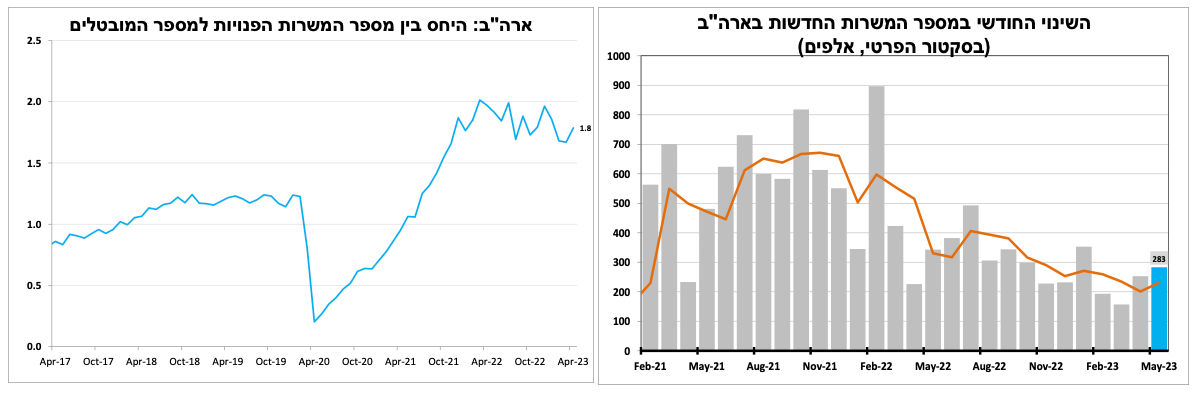

בארה"ב – שוק העבודה מסרב להתקרר, מחירי הבתים חזרו לעלות - ייתכן שלא יהיה מנוס מלהמשיך ולהעלות את הריבית.

לאחר ש"סאגת" העלאת תקרת החוב הסתיימה (ואנחנו מבטיחים שהיא תחזור בעוד שנתיים). הפוקוס של המשקיעים עבר לדוח התעסוקה הראשוני למאי שהיה טוב מההערכות המוקדמות עם גידול של כ-390 אלף משרות חדשות (280 אלף בסקטור הפרטי) ונתוני החודשיים הקודמים עודכנו כלפי מעלה בכמעט מאה אלף. מנגד, שיעור האבטלה עלה ל-3.7 אחוזים וקצב גידול השכר השעתי הממוצע נותר יציב על 4.4 אחוזים (עדיין גבוה). מספר ימים קודם פורסמו נתוני סך המשרות הפנויות לאפריל שהפתיעו כלפי מעלה עם עלייה של כ-4 אחוזים, זאת לאחר 3 חודשים רצופים של ירידה חדה. כלומר על כל מובטל יש בארה"ב כרגע כ-1.8 משרות פנויות, נתון שממשיך לתדלק את לחצי השכר במשק.

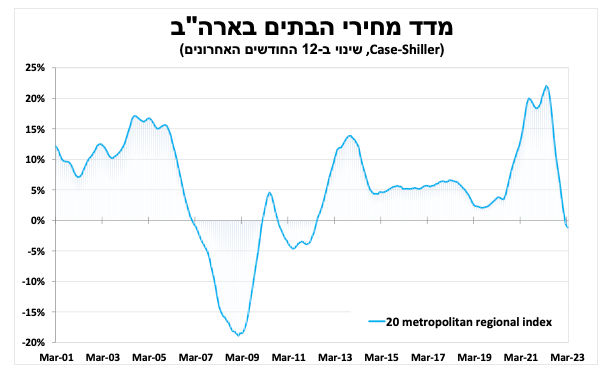

גם מחירי הבתים בארה"ב חזרו לעלות ב-1.5 אחוזים במרץ, כך על פי מדד Case-shiller למחירים ב-20 הערים המרכזיות, לאור היציבות בריבית למשכנתאות, חוזקו של שוק העבודה והגידול המתון בהיצע. חשוב לציין שהמחירים הממוצעים נמוכים בכ-1 אחוז בהשוואה לרמה המקבילה בשנה שעברה, לאחר יותר מחצי שנה של ירידת מחירים רצופה.

לאור זאת, ההסתברות להעלאת ריבית נוספת של הבנק המרכזי עלתה. השאלה האם הבנק יבחר לעשות זאת כבר בהחלטת הריבית הקרובה או שימתין חודש עד להודעת הריבית הבאה – עדיין פתוחה לנוכח דברים שאמרו השבוע מספר בכירים בבנק שיש להמתין כדי לראות יותר כיצד תנאי האשראי מגיבים לפשיטות הרגל שהיו במערכת הבנקאות בחודשים האחרונים בנוסף לנתוני מדד מנהלי הרכש של סקטור השירותים שפורסם אתמול והיה פחות טוב מהצפוי.

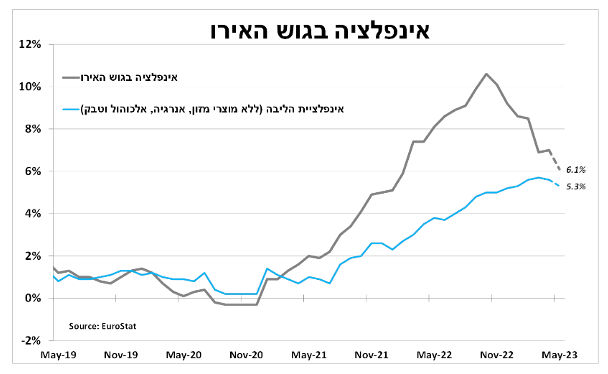

בכיוון הנכון. האינפלציה בגוש האירו ממשיכה לרדת, אך זה לא ימנע מהבנק המרכזי להעלות את הריבית.

האינפלציה בגוש האירו ממשיכה לרדת (על פי האומדן הראשוני) ועמדה על 6.1 אחוזים במאי (7% באפריל). הירידה בלטה ברוב הכלכלות הגדולות בגוש; גרמניה (6.1%), ספרד (3.2%) וצרפת (5.1%), רק באיטליה (8.1%) מגמת הירידה איטית יותר. למעשה, חלק גדול מהירידה באינפלציה השנתית נובע מיציאת "זעזוע" מחירי האנרגיה מהחישוב. אנו צופים ירידה איטית יותר באינפלציה קדימה, במיוחד בשל חוזקה של אינפלציית מחירי השירותים שירדה לאט יותר ל-5.3 אחוזים (5.6% באפריל) ומוזנת על ידי המשך עליות השכר בגוש האירו כשברקע שוק העבודה החזק והמאוגד בגוש (שיעור האבטלה בגוש האירו ירד קלות ל-6.5 אחוזים באפריל - שפל חדש).

להערכתנו, למרות הירידה בקצב האינפלציה הדבר מחייב את הבנק המרכזי בגוש האירו להמשיך ולהעלות את הריבית בעוד רבע נקודת אחוז בחמישי הבא (ולא בפעם האחרונה). זאת ללא קשר להחלטת הבנק המרכזי בארה"ב יום קודם לכן.

עפר קליין, צילום: יונתן בלום

עפר קליין, צילום: יונתן בלום