עדיין אופטימיים (בערך)

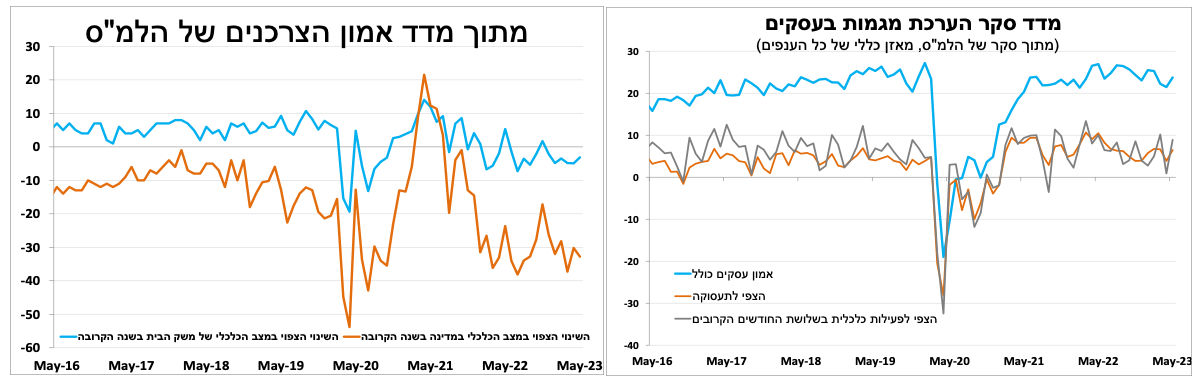

סקר החברות (מגמות בעסקים) של הלמ"ס למאי היה ברובו חיובי וסנטימנט החברות השתפר. גם במבט קדימה החברות מעט יותר אופטימיות ואף נרשם שיפור קל בביקוש לעובדים. עם זאת, ירידה נרשמה בפעילות במסחר הקמעונאי (בחלקה ירידה עונתית צפויה לאחר החגים) ובענף הבינוי דבר שממשיך לבוא לידי ביטוי גם בנתוני ההכנסות ממסים ובמכירת דירות חדשות.

הסקר המקביל של הלמ"ס "למצב הרוח" של משקי הבית (מדד אמון הצרכנים) למאי הראה יציבות בציפיות של משקי הבית לגבי מצבם הכלכלי בשנה הקרובה, אך המשך פסימיות לגבי המצב הכלכלי של המדינה, בדומה למגמה מתחילת השנה. אמנם על פי העבר משקי הבית תמיד יותר אופטימיים לגבי המצב שלהם בהשוואה למדינה, אך הפערים בין הציפיות התרחבו בשנה האחרונה.

לא מפסיקים לטוס

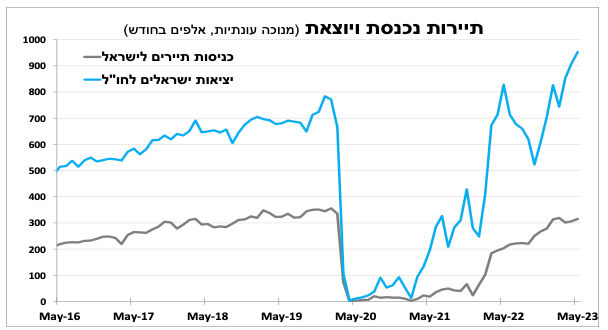

האופטימיות של משקי הבית בשילוב חוזקו של שוק העבודה (ומחירי הנופש הגבוהים בארץ) ממשיכים לתמוך בתיירות היוצאת, כך נשבר שיא יציאות הישראלים לחו"ל במאי (15% יותר ממאי 2019) עם התאוששות צנועה יותר בסך כניסות התיירים לישראל.

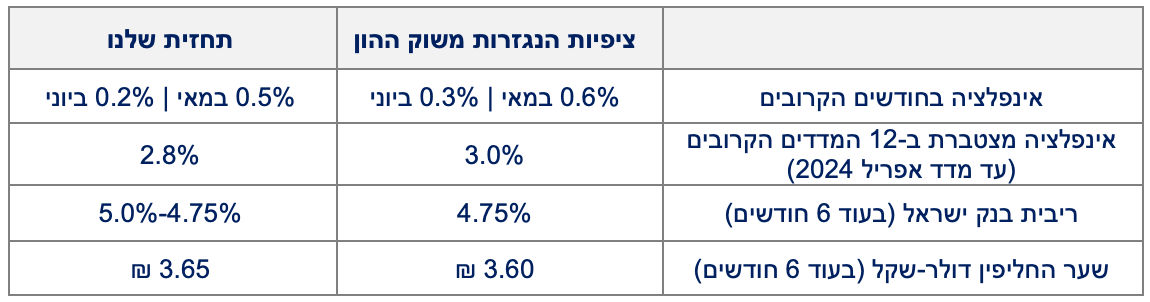

העלייה בביקוש לטיסות (ובמחירים) תרמה למדד המחירים לצרכן הגבוה באפריל. בחמישי הזה יתפרסמו מדדי המחירים למאי כאשר אנו צופים עלייה של כ-0.5 אחוז בהובלת עלייה (עונתית) במחירי ההלבשה לצד עלייה במחירי המזון. לגבי התחזית קדימה אי אפשר להתעלם מהייסוף החד בשקל מאז הסקירה הקודמת, מעל ל-4 אחוזים ייסוף מול הדולר והאירו. לכן הורדנו את התחזית ל-12 החודשים הבאים ל-2.8 אחוזים.

ההכנסות ממסים עדיין גבוהות, אך הן מתכווצות מתחילת השנה

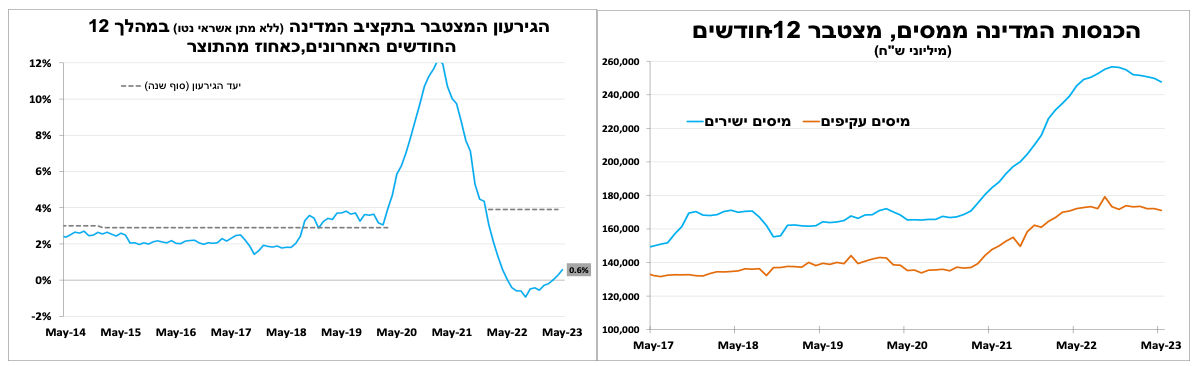

הכנסות המדינה ממסים במאי עמדו על כ-34.9 מיליארד ₪, ירידה נומינלית של כ-8 אחוזים בהשוואה למאי בשנה שעברה (או ירידה ריאלית של כ-10% על פי חישובי האוצר). כאשר מתבוננים על הרמה המוחלטת של ההכנסות ממסים רואים שהיא עדיין גבוהה, גם בהשוואה לתוואי שמלפני הקורונה, אך היא למעשה במגמת ירידה איטית מתחילת השנה בעיקר בהכנסות ממסים ישירים. הגורמים שהזניקו את ההכנסות ממסים ב-2021/2022 הם גם הגורמים שפועלים בכיוון ההפוך; האטה בפעילות בשוק הנדל"ן והאטה בענף ההיי-טק.

לאור זאת, הגירעון כאחוז מהתוצר המשיך לעלות באיטיות ל-0.6 אחוז (ב-12 החודשים האחרונים) והוא ימשיך לעלות. אך כפי שהדגשנו בעבר, אנו לא צופים גירעון מדאיג לפני 2024.

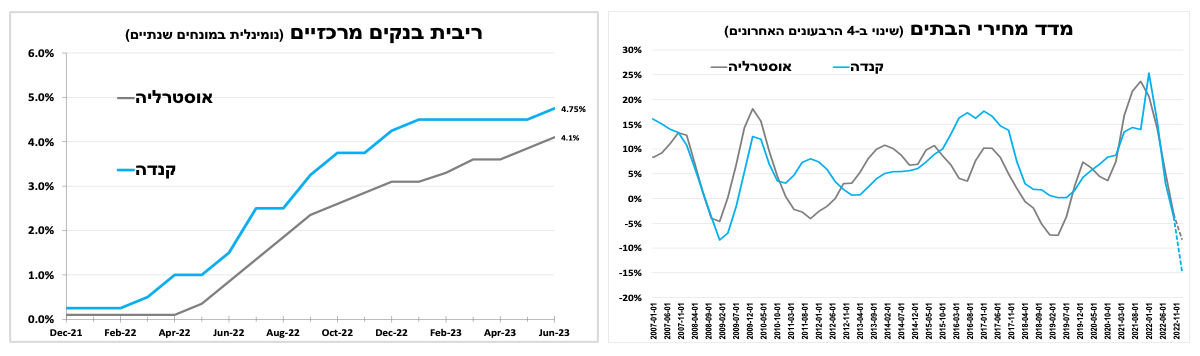

למרות ירידה במחירי הנדל"ן. הבנקים המרכזים באוסטרליה ובקנדה העלו את הריבית במפתיע.

בשבוע האחרון ראינו מספר עליות ריבית מפתיעות, הבנק המרכזי בקנדה העלה את הריבית ברבע נקודת אחוז ל-4.75 אחוזים, זאת לאחר שהותיר אותה ללא שינוי מאז ינואר השנה. הבנק ציין שצמיחה חזקה מהצפי בהובלת הצריכה הפרטית לצד החוזקה של שוק העבודה הביאו את חברי הבנק להסיק שהריבית הנוכחית איננה גבוהה מספיק כדי למתן את הביקושים (ואת האינפלציה) זאת למרות החולשה בשוק הדיור למגורים והירידה החדה במחירים. גם באוסטרליה ציפו שהחולשה בשוק הדיור תתרום לעצירת הריבית, אך גם כאן הבנק העלה את הריבית במפתיע ברבע נקודת אחוז ל-4.1 אחוזים. כאשר האינפלציה הגבוהה והנתונים החזקים האחרונים מעידים שהיא מתמתנת לאט מידי לצד שוק עבודה הדוק והמשך עליית שכר (שכר המינימום יעלה ב-6% בחודש הבא). להערכתנו, סביר שהנגיד יזדקקו לעוד העלאות בריבית, בהתאם להתפתחויות בנתונים.

בימים הקרובים יתפרסמו החלטות הריבית של הבנקים המרכזיים הגדולים בעולם.

בימים הקרובים יתפרסמו החלטות הריבית של הבנקים המרכזיים הגדולים בעולם. אך לפני כן היום (שלישי) יתפרסמו נתוני האינפלציה בארה"ב כאשר אנו צופים המשך ירידה חדה באינפלציה לכיוון 4.1 אחוזים (4.9% באפריל). אך כפי שציינו בעבר עיקר הסיבה היא "יציאה" של המדדים החריגים במאי (ויוני) בשנה שעברה כאשר הירידה באינפלציית הליבה תהיה צנועה בהרבה.

להערכתנו, אם לא תהיה הפתעה משמעותית במדד הערב, מחר (רביעי) הבנק המרכזי בארה"ב יעשה לראשונה הפסקה ולא יעלה את הריבית, לאחר 10 העלאות רצופות. זאת במטרה לבחון כיצד העלאות האחרונות מחלחלות לכלכלה ולאור הירידה החדה באינפלציה בחודשים האחרונים. הפוקוס יהיה על נאום הנגיד והתחזיות המעודכנות, אנו מצפים שהנגיד יאותת שעצירה לא אומרת שהוא הולך להוריד את הריבית בקרוב, ושימשיך להדגיש שהמשך תהליך העלאת הריבית תלוי בנתונים שיתפרסמו. במקביל, הבנק יפרסם את תחזיותיו המעודכנות כאשר אנו מצפים לעדכון כלפי מעלה של תחזית הצמיחה, האינפלציה ואולי אף הריבית, במיוחד כשהתחזיות הקודמות פורסמו קצת אחרי פשיטת הרגל של בנק SVB.

ביום חמישי, הפוקוס בשוק יעבור לאירופה שם צפוי הבנק המרכזי בגוש האירו להעלות את הריבית פעם נוספת ברבע נקודת אחוז ולהדגיש שהתהליך עדיין לא הסתיים. גם באירופה הפוקוס יהיה גם על התחזיות המעודכנות, ובמידה ותחזית האינפלציה תעודכן כלפי מעלה, הדבר יהווה איתות לכך שעליית הריבית תימשך גם בחודשים הבאים (למרות צמיחה שלילית בשני הרבעונים הקודמים).

בשישי בבוקר הבנק המרכזי ביפן צפוי להשאיר את הריבית ללא שינוי. אך זו רק שאלה של עיתוי מתי הבנק ימתן את מדיניות השמירה על העקום שלו לאור אינפלציית הליבה הגבוהה (מעל 4%) והפערים בין מדיניותו לשאר הבנקים המרכזיים הגדולים, שעוד התרחבה בחודש האחרון עם התפוגגות הציפיות להפחתת ריבית השנה בארה"ב ובאירופה.

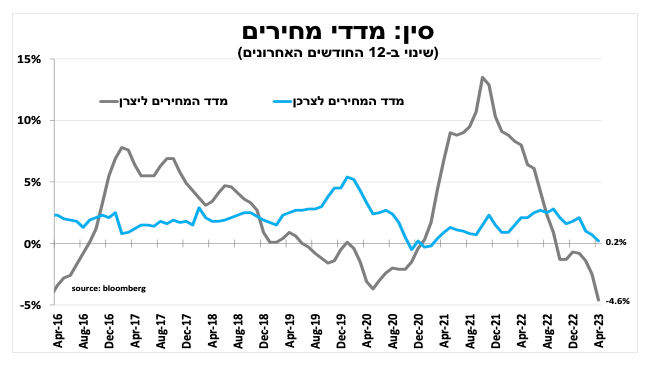

אי אפשר בלי הבנק המרכזי בסין שיפרסם את החלטתו ביום שני הבא. פה אנו מצפים דווקא להקלה מוניטרית, אם בהורדת ריבית או ביחס הרזרבה (או אולי רעיון אחר). זאת לאור המשך הירידה באינפלציה שעמדה על 0.2 אחוז בלבד באפריל (0% ללא מזון), לצד המשך ירידת המחירים ליצרן. עדות לכך "שהפתיחה מחדש" של סין לא חזקה כפי שציפו לצד החולשה הגלובלית בביקושים למוצרים (וליצוא מסין).

עפר קליין, צילום: יונתן בלום

עפר קליין, צילום: יונתן בלום