משהו טוב קורה בחודשים האחרונים ביפן. הכלכלה שנחשבה עד לפני שני עשורים לשנייה בגדלה העולם (אחרי ארה"ב), ואיבדה הרבה ממעמדה ויוקרתה, מתחילה להראות סימני חיים.

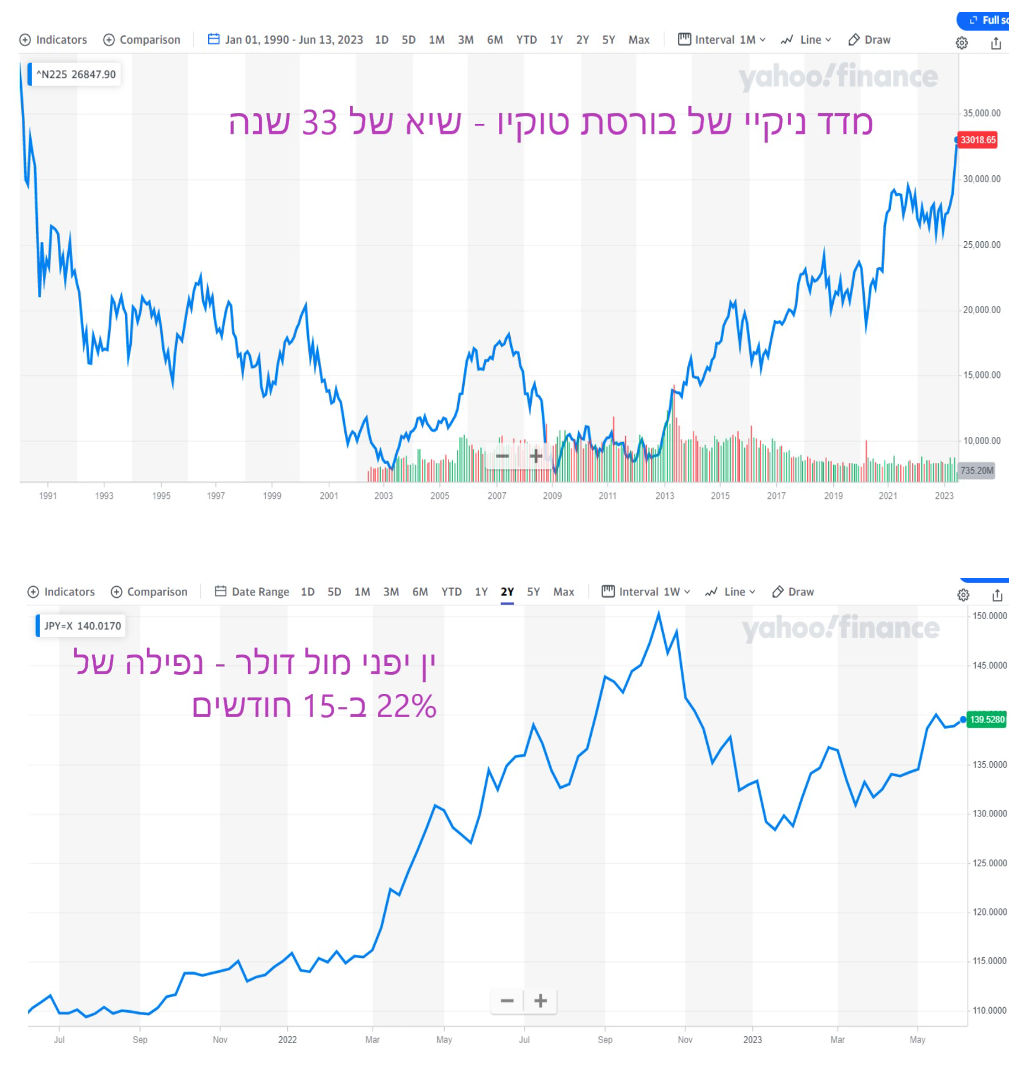

כרגיל במקרים כאלה – שני המקומות הראשונים שבהם התרחשויות כלכליות מגיעות לידי ביטוי הם שוק המניות ושוק המט"ח. המסרים שמגיעים משני השווקים הללו באחרונה אינם בהכרח אחידים. בעוד הבורסה מתרוממת לגבהים שלא נראו מזה 33 שנה, המטבע היפני דווקא נחלש בשנתיים האחרונות באופן ניכר כנגד הדולר האמריקאי. השאלה היא מה הסיבה לכך, ולאן יתפתחו הדברים מכאן.

נתחיל עם הבורסה. בשעה ששורות אלו נכתבות (יום ג', 13 ביוני) עומד מדד ניקיי 225 של בורסת טוקיו על 33,018 נקודות. בכך השלים מדד המניות היפני זינוק של 26% מתחילת השנה, מה שהופך אותו לבעל הביצועים הטובים ביותר מבין המדדים המובילים במדינות המפותחות. לשם השוואה, מדד S&P500 טיפס מתחילת השנה ב-12%, ומדד יורוסטוקס 50 עלה ב-13%.

לא פחות חשוב, הרמה בה נסחר ניקיי מחזירה אותו למקום בו היה בקיץ 1990. יש לו אמנם כברת דרך לעשות כדי לשבור את השיא ההיסטורי – 38,957 נקודות – שנקבע ב-29 בדצמבר 1989, שיאה של בועת הענק בבורסה ובשוק הנדל"ן היפני. אבל המרחק הזה מצטמצם במהירות. ויותר חשוב, הכלכלה היפנית ששקועה בדפלציה כבר 3 עשורים, מראה סימני חיים שבהחלט עשויים לתמוך ברמת המחירים החדשה שאליה הגיעו המניות.

העליצות בבורסה היפנית בולטת מאוד למול האנמיות שמפגין שוק המניות הסיני. מדד בורסת שנגחאי טיפס אמנם מתחילת השנה ב-4.5%, אבל מדד הנג סנג בבורסת הונג קונג דווקא ירד ב-2%. שני המדדים הסיניים רחוקים מאוד מהמדדים ביפן וממקביליהם במדינות המערב.

משקיעים מנוסים הפנו באחרונה תשומת לב מוגברת לשוק היפני. כך למשל, וורן באפט, חשף באפריל כי חברת ההשקעות שלו, ברקשייר האת'אוויי, הגדילה משמעותית את השקעותיה ביפן. הן נמצאות אצלה במקום השני אחרי השקעותיה בארה"ב. באפט ידוע כמי שמבצע מחקר מעמיק לפני שהוא נכנס להשקעות גדולות, והוא סבור כנראה שההתאוששות הכלכלית של יפן תימשך בשנים הקרובות. באפט השקיע בין השאר בקונצרנים היפניים מיצובישי, סומיטומו ומיטסוי.

אחת הסיבות שבאפט מתמקד באחרונה במניות יפניות נובעת ממחירן הנוח יחסית לעומת אלו שבארה"ב. מדד ניקיי היפני נסחר באחרונה סביב מכפיל רווח ממוצע 14, בעוד מקבילו בארה"ב נסחר בממוצע לפי מכפיל רווח של 25. זהו פער עצום.

משקיעים שמכוונים לטווח הארוך שמחו לגלות באחרונה שצמיחת התוצר היפני הפתיעה לטובה. הערכות מוקדמות דיברו על צמיחה בקצב שנתי של 1.6% ברבעון הראשון, אבל נתונים שפורסמו בתחילת יוני לימדו שהתוצר היפני צמח ברבעון הראשון ב- 2.7% (בחישוב שנתי). בהשוואה לרבעון הרביעי של 22' צמח התוצר ב-0.7%. אלו שיעורי צמיחה גבוהים יחסית בהשוואה לעבר הלא רחוק, וגם בהשוואה לגוש היורו ולארה"ב.

אולימפיאדה בלי צופים ותיירים

בשנים 2020-2022 אמנם נרשמו ביפן רבעונים עם צמיחה גבוה יותר, אבל זו לא הייתה צמיחה אורגנית אמיתית. במהלך שנות הקורונה יפן נכנסה ויצאה מסגרים מדי כמה חודשים, דבר שגרם לתנודות חדות בתוצר שלה והקשה לדעת מה מצבה האמיתי.

בקיץ לפני שנתיים אירחה טוקיו את המשחקים האולימפיים (שנדחו בשנה תמימה), ומי שצפה בהם זוכר בוודאי שהם נערכו ללא קהל ביציעים, וללא תיירים ברחובות. ומי שעקב זוכר גם שיפנים רבים התנגדו לקיום המשחקים בארצם – הן בגלל הקורונה והן בגלל המצב הכלכלי של המדינה.

הצמיחה של תחילת 2023 היא כבר יותר מאשר חזרה לשגרה של אחרי הקורונה. היא נסמכה בין השאר על צריכה פרטית חזקה שמלמדת כי הציבור היפני חזר לצרוך בהיקפים שאפיינו את המדינה לפני המגפה.

לצד היציאה ממדיניות הסגרים, נהנית יפן במחצית השנה האחרונה מהירידה החדה שחלה במחיר הנפט. יפן היא מדינה עניה במשאבים טבעיים, והתעשיה המפותחת שלה זקוקה למקורות אנרגיה מיובאים. נפילת הנפט מ-130 דולר לחבית לכ-70 דולר, מפנה לתעשיינים היפניים הון רב שאותו ניתן להשקיע בחזרה בחברה, או לחלק כדיווידנד לבעלי המניות. בנוסף, חלק מהחברות היפניות החלו לבצע רכישה עצמית של מניות, פרקטיקה שמקובלת מאוד בשוק האמריקאי כדרך להעביר מזומן לבעלי המניות מבלי לחלק דיוידנדים. הפרקטיקה הזו גם תומכת בעקיפין במחירי המניות.

חוב של 265% מהתוצר

בין הגורמים שתומכים בבורסה ניתן למנות גם את המדיניות המוניטרית המרחיבה מאוד שבה נוקט הבנק המרכזי של יפן. מאז שנת 2016 שוררת ביפן ריבית שלילית של מינוס 0.1%. בין 2011 ל-2016 שררה בה ריבית של 0%. ובכל 25 השנים האחרונות הריבית ביפן מעולם לא עלתה על 0.5%. בעזרת המדיניות המרחיבה ניסתה יפן לעודד את צמיחת הכלכלה שסבלה מהנג אובר ממושך עקב בועת הנדל"ן העצומה של שנות ה-80'.

הריבית האפסית התאפשרה "בזכות" העובדה שיפן סבלה מדפלציה חריפה לאורך אותן שנים. לאורך 25 השנים האחרונות נעה האינפלציה ביפן סביב רמת ה-0%, עם "פיקים" של עד 2% בשנים בודדות. עם זאת, בשנתיים האחרונות האינפלציה שהרימה ראש בכל העולם מרימה ראש גם ביפן והגיעה באחרונה לרמות של 3%-4%. על אף זאת, הבנק המרכזי של יפן לא מראה כל סימן לשינוי מדיניות הריבית.

ההתעקשות של יפן על מדיניות מוניטרית מרחיבה בשעה שבכל העולם מעלים ריבית, גרמה לצניחה משמעותית של הין היפני. בפברואר 22' נסחר המטבע היפני סביב רמה של 115 ין לדולר. משם החלה צלילה שנעצרה רק באוקטובר 22' ברמה של 150 ין לדולר. כיום נסחר הין סביב 140 ין לדולר. מדובר בפיחות של כ-22% תוך 15 חודשים.

הפיחות במטבע היפני גורע חלק ניכר מהרווח הריאלי שניתן היה להפיק מהזינוקים בשוק המניות. הוא עלול גם לגרום להגברת לחצי האינפלציה ביפן, מה שיגרום בסופו של דבר גם לסיום המדיניות המוניטרית המרחיבה ולהעלאת ריבית. אבל בינתיים יפן מצליחה ליהנות מכל העולמות – גם צמיחה, גם גאות בשוק המניות, גם מטבע חלש שמסייע לחברות היצוא שלה, וגם ריבית אפסית שמסייעת לצריכה הפרטית.

כאשר מסתכלים קדימה, נראה שיש סיבות לאופטימיות לגבי שוק המניות היפני. אם החברות המקומיות יוכלו להראות גידול ברווחים במהלך הרבעונים הקרובים, בזכות צמיחה וגידול ביצוא – הדבר יסייע להוציא את יפן ממיתון ארוך שנים. כאשר הצמיחה שלה תתייצב, פערי התמחור בינה לבין המניות במדינות המערב יתחילו לשחק תפקיד, ומשקיעים נוספים יצטרפו לבאפט כדי ליהנות מפירות המשק היפני.

עם זאת, חשוב לזכור שבהשקעה ביפן יש גם כמה סיכונים. סיכון אחד מוחשי היא הריבית. סביר להניח שיפן לא תוכל להתמיד במדיניות של ריבית אפס כאשר כל העולם מעלה ריביות, ובמיוחד כאשר האינפלציה אצלה תופסת תאוצה.

סיכון שני הוא החוב הממשלתי היפני שהגיע לממדים מפלצתיים. שיעור החוב הממשלתי מהתוצר היפני עומד על 265%, והוא הגבוה בעולם בפער עצום. למרות החוב העצום יפן זוכה לדירוג אשראי סביר יחסית – A מפיץ', ו-A פלוס מ-S&P. זהו דירוג נמוך מזה של ישראל. הסיבה לדירוג הסביר היא שרוב החוב של ממשלת יפן הינו לאזרחים יפניים ולכן אין חשש אמיתי של התדרדרות לחדלות פרעון. ואולם כדי לסגור את החוב הזה או לצמצמו תצטרך יפן לפגוע איכשהו באזרחיה – דרך מיסוי או דרך הקטנת זכויות סוציאליות. מהלכים כאלה עלולים כמובן להוות משקולת על הכלכלה.

סיכון שני, בעיקר לטווח הארוך, הינה הדמוגרפיה של יפן. אוכלוסיית יפן מתכווצת ומזדקנת במהירות. בשנת 2022 נולדו ביפן 800 אלף תינוקות – כמחצית ממספר הלידות בשנת 1982. במקביל לכך ישנה עליה בתוחלת החיים, ומספר הקשישים במדינה עולה. ההזדקנות של יפן, והירידה בכוח העבודה, תכביד בעתיד מאוד על מערכת הפנסיה של יפן, תפגע בפריון שלה ובהמשך גם בצריכה הפרטית. יפן תצטרך לבצע צעדים גדולים ומשמעותיים כדי לתת לכלכלה שלה סיכוי להמשיך ולצמוח גם בעתיד הבינוני והרחוק.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך