הבנק המרכזי האירופי (ECB) העלה את הריבית ברבע נקודת אחוז, והביא את הריבית של גוש האירו לרמה של 3.5% , זה שיא שלא ראינו מאז 2001 והזהיר שסאגת העלאת הריבית הזו עשויה להימשך במהלך הקיץ. ולמקרה שחשבת שיהיה שביב של אופטימיות מהרשות המוניטרית של אירופה, אז לא היה: הבנק תיקן את התחזית המקרו-כלכלית שלו, והוא צופה אינפלציה גבוהה יותר וצמיחה כלכלית נמוכה יותר. זה משהו שהולך להוריד אם ההתלהבות כלפי השקעות באזור הזה (אם הייתה אחת כזו) אבל, בצד החיובי, זה מה שרוב המשקיעים ציפו. אז השוק בעיקרון הגיב לחדשות האלה באדישות.

מה זה אומר על השווקים?

האינפלציה נמצאת תחת התקפה בחלק גדול מהעולם כשהבנקים המרכזיים גם דיי מצליחים בהדרגה להשתלט עליה עם כל העלאות ריבית אגרסיביות שראינו. אבל היא לא יורדת בלי קרב אמיתי: המדד "הליבה" לאינפלציה, זה שלא כולל את מחירי המזון והאנרגיה ההפכפכים יותר, עדיין חמה בעקשנות. וזה מצביע על כך שכנראה נראה עוד כמה העלאות ריבית באופק.

עליית הריבית של הבנק האירופי ביום חמישי עולה בקנה אחד עם הדפוס שראינו בשבועות האחרונים. בנקים מרכזיים באוסטרליה וקנדה חידשו שניהם את העלאות הריבית החודש, לאחר שלחצו בעבר על כפתור ההשהייה ולא העלו את הריבית, משהו שתפס הרבה משקיעים קצת לא מוכנים.

הפדרל ריזרב האמריקני השמיע קול דומה ביום רביעי והשהה את המחזור של 10 העלאות ריבית, אך הזהיר כי העלאות ריבית נוספות יהיו על הפרק לפני שהשנה תסתיים. בזמן שהפדרל ריזרב צריך לדאוג לנושא התעסוקה ולאינפלציה, ל-ECB יש רק מטרה רשמית אחת: לשמור על המחירים בשליטה. אז למרות שלאחרונה הוא הוריד את התחזית הכלכלית שלו כלפי מטה, לא סביר שהוא יפסיק את העלאות הריבית בקרוב.

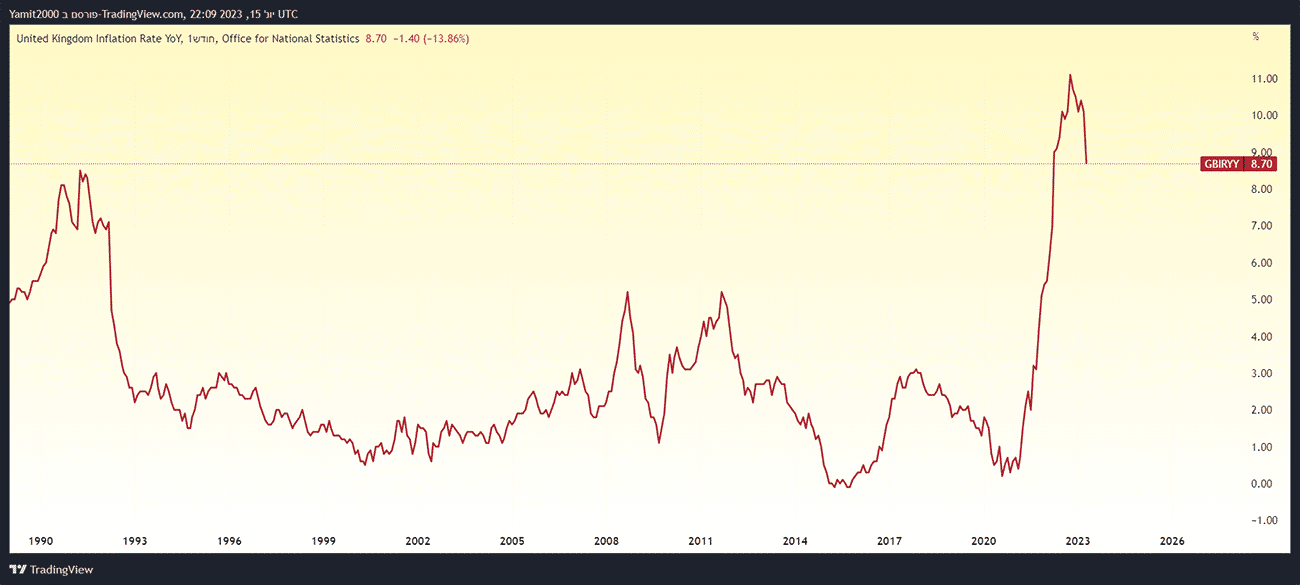

ל-ECB יש הרבה מדינות לעקוב אחריהן. רק לפני שלושה חודשים, דווח כי גרמניה הצליחה להימנע ממיתון, אך כעת הכלכלה הגדולה ביותר באירופה נמצאת בדעיכה. ואפשר לראות את המגמות הללו חורגות גם מחוץ לגוש האירו. האינפלציה בבריטניה רחוקה מ-2% שבנק אוף אנגליה ציפה לראות (עומדת כעת על 8.7%) אז יתכן וכדאי שהמשקיעים יישארו גמישים עם התחזיות שלהם.

רמת האינפלציה בבריטניה עומדת על 8.7%, גרף מאת TradingView

למה שיהיה לך אכפת?

הכלכלה בהחלט חיזקה את השרירים שלה, אבל כאמור, כך גם אינפלציית הליבה, וזה נכון במיוחד באירופה. משמעות הדבר היא שייתכן שנצטרך העלאות ריבית נוספות כדי לצנן את רמת הליבה הזו, ושמשקיעים שרק מחכים להגיע לשלב של הורדת ריבית יצטרכו פשוט להמתין בסבלנות.

ונכון, למרות כמה מכות רעות, המערכת הפיננסית בסך הכל לקחה את העלאות הריבית האלה בצורה טובה עד כה. אבל אם הלחצים הללו יהיו יותר מידי ממושכים, למרות העוצמה שהפגינה עד כה, היא עשויה להתחיל לדשדש, כי עם שיעורי ריבית ברמות גבוהות אלה, הסיכון לחולשה פיננסית גדל. ולמעשה, יכול מאוד להיות שזה יקרה אם נראה שההשפעות של כל העלאות הריבית האחרונות יתחילו באמת להשפיע על הכלכלה.

למעשה, משקיעי אג"ח בארה"ב ובאירופה לגמרי בונים על זה, כי עקומות תשואות הפוכות משקפות את הציפיות שהכלכלות הללו לא צפויות להימנע ממיתון. כלומר, שוקי האג"ח סוערים יחסית. מדד ה-MOVE של ה-Intercontinental Exchange של התנודתיות הגלומה, מפלרטט עם רמות הקשורות בדרך כלל למשברים. אמנם המדד ירד מהשיאים שהוא הגיע אליהם במרץ לאחר קריסת בנק עמק הסיליקון, אבל הוא עדיין נשאר ב-60% מעל הממוצע של עשר השנים שלו.

לגבי המשמעות של כל זה עבור המשקיע ובכן, אולי כדאי לזכור את האמירה הישנה בוול סטריט ש"שוק האג"ח תמיד חכם יותר משוק המניות". אם זה נכון, אז אולי כדאי לנהוג במשנה זהירות עכשיו. כלומר, לוודא שתיק ההשקעות מספיק מגוון, כולל מעט מזומנים ולא מכיל מינוף, כי יתכן שימים הפכפכים לפנינו. כי נוצר מצב של זה איזון עדין ומעניין בין היחלשות האינפלציה מצד אחד לבין הצמיחה שנותרה חזקה.

התמונה הרחבה יותר

אך לא הכל רע. האירופים תמיד משבחים את מזג האוויר כשהוא חמים, אבל הפעם יש להם עוד סיבות לחגוג מלבד השמיים שטופי השמש של השנה הזו. המחסור שהיה באנרגיה שנגרם על ידי מלחמה גרם לחשבונות האנרגיה הביתיים לעלות במהלך החורף, אבל עכשיו אירופה מתהדרת במאגר גז חצי מלא, הרבה מעל הממוצע של 34% לחמש שנים. ובנוסף על כך, היא בדרך לעמוד ביעד של 90% שלה לפני החורף הבא, מה שעשוי להעיד על כך שמחירי הדלק הנמוכים של היום, שזה מרכיב גדול בנתוני האינפלציה עשויים להישאר מתונים.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות ערך על סמך הפרשנות המופיעה בכתבה. ככלל, חובה על הקורא לנקוט בגישה ביקורתית ולעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

Photo Bank Engdao Wichitpunya Dreamstime.com

Photo Bank Engdao Wichitpunya Dreamstime.com