מידי חודש ינואר, השמות הידועים ביותר ברחבי וול סטריט מפרסמים את התחזיות שלהם לשנה הקרובה. בדרך כלל הם עושים כותרות למשך זמן מה, ואז בעיקר שוכחים מהם. אבל השנה הזו הייתה מעט יוצאת דופן, והרבה מהמומחים האלה דאגו לעדכן את התחזיות שלהם. אז עכשיו, כשאנחנו נמצאים בחצי הדרך של של 2023, זה נראה כמו זמן מעולה לבדוק איך ההערכות השונות יצאו לפועל, מה השינויים ומה ההזדמנויות...

מה היו ההערכות השונות לשנת 2023?

הערכות עבור מניות בארה"ב:

כשהתחלנו את השנה, התחזית של רוב במקצוענים לשוק המניות בארה"ב הייתה דיי עגומה. הבנקים הגדולים של וול סטריט אמרו שה S&P 500 יחווה ירידות. לדויטשה בנק הייתה תחזית וורודה יחסית, הוא ציפה ל-4,500 - אבל השאר היו מקובצים בעיקר בסביבות ה- 3900-4,000. המדד עבר את הרמה הזו והוא נסחר כעת מעל 4,400, נכון לכתיבת שורות אלה.

ולא רק הבנקים נזהרו, אלא גם מנהלי הקרנות הגדולים נטו לאותו כיוון. למשל, פידליטי חשבה שמיתון בארה"ב ב-2023 הוא כמעט בלתי נמנע; בלאקרוק ובלקסטון בכלל ירדו על הכלכלה ועל שוק המניות. ההנחה הרווחת הייתה שה- S&P 500 עשוי לספוג צניחה של 20%.

בפברואר, 65% מהאנליסטים המקצועניים העריכו שמיתון בארה"ב יתרחש ב-12 החודשים הבאים. רבים חשבו ש"נחיתה קשה" לכלכלת ארה"ב היא תרחיש בלתי נמנע כתוצאה מהעלאות הריבית האגרסיביות של הפדרל ריזרב. הלך הרוח הזה בא לידי ביטוי גם בקרב משקיעים מוסדיים, לכן הם מחזיקים פוזיציות של מניות הגנתיות במידה גבוהה, כמות מזומנים גבוהות מהרגיל, והעדפה כוללת לאג"ח על פני מניות.

ואז, הגיעה העלייה הנוכחית, שהשאירה את רוב יעדי הS&P 500 של האנליסטים הרחק מהרמה שהעריכו וגרמה לכמה מהם לשנות את התחזיות שלהם. למשל, גולדמן זאקס העלה את יעד סוף השנה שלו ל-4,500, לעומת זאת, מורגן סטנלי אמר שהוא נאמן ליעד של 3,900.

הערכות עבור אירופה, בריטניה ויפן:

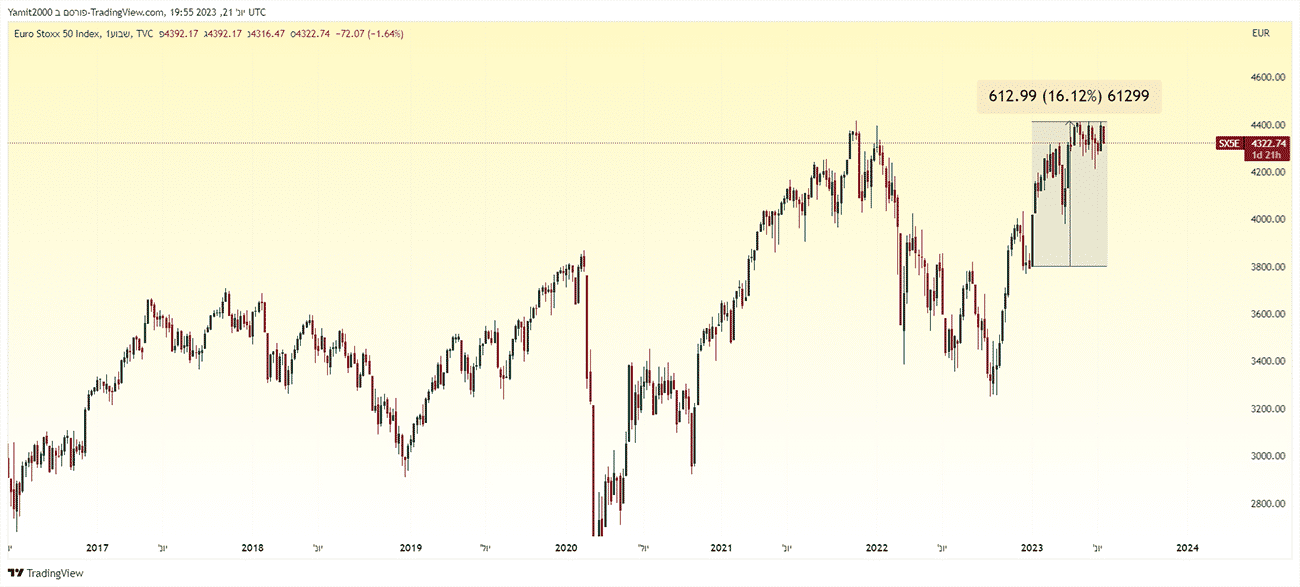

בתחילת השנה, אנליסטים רבים נטו לטובת מניות אירופה ויפן, מה שמשך בהן היה הערכות השווי הנמוכה בהשוואה למניות בארה"ב. אבל הם גם היו מודאגים מאוד מהאפשרות למיתון באירופה ובבריטניה כתוצאה ממשבר האנרגיה שנוצר בעקבות מלחמת רוסיה-אוקראינה. פידליטי, למשל, הזהירה שמיתון הוא "כמעט בטוח" באירופה ובבריטניה. אך בפועל, החורף הזה לא היה קר כפי שרגילים באירופה ולכן ראינו צמיחה כלכלית חזקה מהצפוי באיזור ויחד עם הערכות השווי הזולות זה משך משקיעים למניות של אירופה. מדד Euro Stoxx 50 עלה ב-16% עד כה השנה.

מדד Euro Stoxx 50 גרף שבועי מאת TradingView

ביפן, הסיפור היה קצת שונה: היו ציפיות לרפורמות ממשל תאגידי ידידותיות למשקיעים ואינפלציה חמה מהרגיל (לא הדפלציה שרגילים אליה ביפן) שיתמכו בשוק המניות. מעבר לכך, יפן גם נהנית מתשומת לב מאסיבית של וורן באפט לאחרונה. באפט הימר בגדול על יפן ושוב הוסיף להחזקות שלו חברות מסחר יפניות, ממש השבוע. עפ"י הפרסומים, חברות המסחר האלה הן הסקטור עם הביצועים הטובים ביותר ביפן ועלו ב-40% מאז ה-1 בינואר, כאשר ההחזקות של באפט עלו ב-61%. וזה קצת מפתיע כי המחירים של סחורות כמו נפט, נחושת, פחם ועפרות ברזל שהם המניע הרגיל של הרווחים של אותן חברות דווקא היו די חלשים כל השנה. (בארה"ב, למשל, מגזר המתכות והכרייה גדל רק ב-1%). אז זו הייתה שנה נהדרת למניות ביפן: מדד הטופיקס שלה עלה ב-20%.

מה עם השווקים המתעוררים?

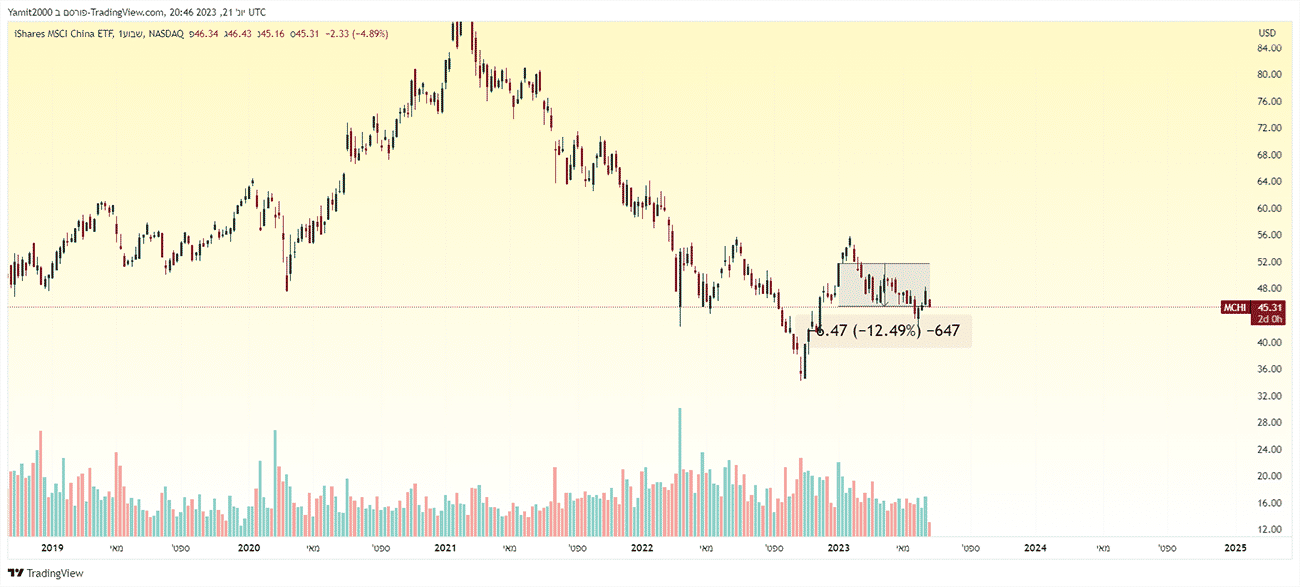

התחזית של סין בתחילת השנה הייתה מעורבת. כלומר, סין עדיין הייתה אפופה סיכונים גיאופוליטיים ורמות חוב גבוהות, אך הפתיחה המחודשת שלאחר המגפה חיזקה את הסנטימנט של המשקיעים. ובכל זאת, הביצועים הכלכליים ושוק המניות של סין היו הרבה מתחת לציפיות למחצית הראשונה של השנה. קרן iShares MSCI China ETF ירדה ב-12% מתחילת השנה, נכון להיום. אבל ההחלטה האחרונה של הבנק המרכזי הסיני להוריד את הריבית, בתוספת תקוות לתמריצים כלכליים נוספים מהממשלה נתנו דחיפה לכמה נכסים מחזוריים כמו מתכות, כרייה ומכוניות ויש סיכוי שהם ישפרו את המצב של סין במחצית השנייה של השנה. זו התקווה לפחות.

אבל לא כולם בנו על הפתיחתה מחדש של סין בתחילת השנה. מורגן סטנלי, למשל, בפירוש העדיף את הודו. בין השאר בגלל תחזית הצמיחה החזקה יותר והדמוגרפיה החיובית שלה.

iShares MSCI China ETF ירדה ב-12% מתחילת השנה, גרף מאת TradingView

אם כך, מהי ההזדמנות לחצי השני של 2023?

לאחר סקירת ביצועי התחזיות של חלק מהשמות הגדולים בוול סטריט במחצית הראשונה של השנה, אולי אפשר להסיק שעדיף לא לטרוח, כלומר, לא לנסות לחזות את רמות המדד לחצי השנה הבאה. ובכל זאת, התחזית למניות בארה"ב ורודה יותר היום מאשר לפני חצי שנה. וזה משהו שראוי לציין, משום שהסנטימנט האופטימי הזה עלול להוות בסופו של דבר לאותת בכל זאת על ירידות.

סקר סנטימנט המשקיעים AAII, שמודד את סנטימנט המשקיעים על מניות ארה"ב, פרסם את הקריאה השבועית השורית ביותר שלו בשנה האחרונה ב-45.2%, כשהסנטימנט הדובי ירד לשפל מאז יולי 2021.

ומדד הפחד והחמדנות של CNN הגיע ל-82 (מתוך 100) שמעיד על "חמדנות קיצונית" בשוק. יש לשים לב לכך שכשסנטימנט השוק הוא שורי או חמדני, לעתים קרובות כדאי להיזהר מנסיגה אפשרית.

מניות מאירופה ומיפן עדיין נראות אטרקטיביות למדי. המניות היפניות עדיין נהנות מעליה בריאה כתוצאה מהשיפור בתשואות של המשקיעים, והערכות השווי עדיין זולות. ולסיום, יש גם את איגרות החוב: האינפלציה עלולה לרדת בחזרה לרמות נורמליות יותר, ושיעורי הריבית קרובים ככל הנראה לשיא בארה"ב, כך שאיגרות החוב נראות אטרקטיביות.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות ערך על סמך הפרשנות המופיעה בכתבה. ככלל, חובה על הקורא לנקוט בגישה ביקורתית ולעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

Photo Funtap P | Dreamstime.com S&P 500

Photo Funtap P | Dreamstime.com S&P 500