יונתן כץ וכלכלני לידר שוקי הון

02/07/2023

מאקרו חו"ל

מרבית נתוני המאקרו בארה"ב הפתיעו לטובה. מדד האמון הצרכני (conference board) עלה ב- 7.2 נקודות בחודש יוני לשיא של 18 חודשים, עם שיפור גם במצב השוטף וגם בציפיות קדימה. במאי, המכירות של בתים חדשים עלו ב- 12%, כאשר מחירי הבתים (Case-Shiller) עלו זה החודש השלישי ברציפות ב-0.9% באפריל לאחר 0.4% במרץ. ההזמנות של מוצרי בניי קיימא (ליבה) עלו ב- 1.7% (הצפי היה לירידה של 1%). מכלול הנתונים מצביעים על התרחבות בפעילות והתייצבות (ואפילו התאוששות מסוימת) בשוק הנדל"ן. בשבוע האחרון מספר דורשי העבודה החדשים ירד ב- 16 אלף איש ל-239 אלף. אומדן הצמיחה של רבעון א' עודכן ל- 2.0% (מ- 1.3%) כאשר הצריכה הפרטית עלתה ב- 4.2% (עדכון מ- 3.8%).

החדשות החיוביות בחזית האינפלציה: בחודש מאי, אינפלציית הליבה PCE התמתנה בצורה קלה ל- 4.6% (שנה אחורה) מ- 4.7%. ההכנסה הפנויה עלתה ב- 0.4% והצריכה הפרטית ב- 0.1% (מעט פחות מהציפיות).

מבחינתו של הפד, מדובר במכלול של נתונים חיוביים אשר מאפשרים את המשך העלאת הריבית כל עוד אינפלציית הליבה נותרת "דביקה" ולא מתכנסת מספיק מהר ליעד. לא ברור עד כמה ההתמתנות באינפלציית הליבה PCE תעכב את העלאת הריבית.

אירופה: בחודש יוני, אינפלציית הליבה האיצה ל- 5.4% שנה אחורה מ- 5.3% במאי כאשר מחירי השירותים האיצו ל- 5.4% מ- 5.0% אך מחירי המוצרים (ללא אנרגיה) התמתנו ל- 5.5% מ- 5.8%. מדובר בקצב אינפלציה מהיר יחסית אשר תומך בהמשך העלאת ריבית. שיעור האבטלה נותר נמוך על 6.5% במאי.

מאקרו ישראל

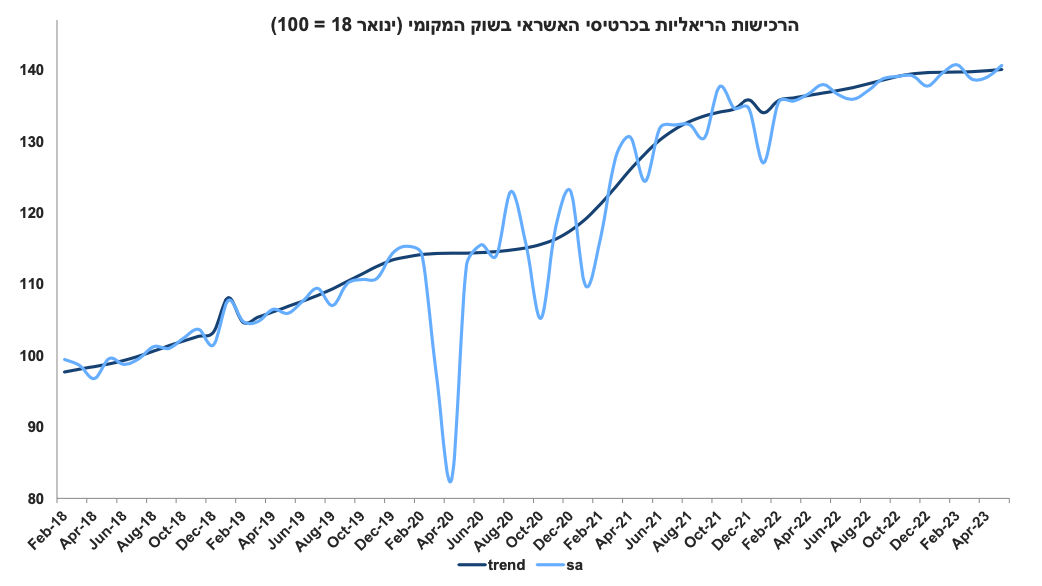

גם הנתונים הכלכליים בישראל היו בצד החיובי. במאי, הרכישות בכרטיסי האשראי עלו ב- 1.2% (גידול ריאלי, בניכוי עונתיות) והנתון של אפריל עודכן ל- 0.2% (מ- 0%). נתוני מגמה מצביעים על קצב גידול שנתי של 1.1% בחודשים מרץ - מאי לאחר קצב של 0.7% בשלושת החודשים שקדמו. המשך התרחבות בצריכה הפרטית מוסברת על ידי המשך שיפור בתעסוקה (גידול של 12 אלף מועסקים במאי ו- 100 אלף מתחילת השנה) וגם על ידי תוספת שכר חד פעמית בסקטור הציבורי של ששת אלפים שקל בחודש אפריל. המדד המשולב עלה ב- 0.25% בחודש מאי, קצב גידול שנתי קרוב ל- 3%.

מבחינתו של בנק ישראל: מדובר בסביבה כלכלית איתנה אשר מאפשרת המשך העלאת ריבית ב- 10 ביולי (בפרט על רקע מגמת הפיחות בשקל). על רקע עדכון אומדן הצמיחה ברבעון א' ל- 3.1% (מ- 2.5%) והמשך צמיחה בקצב דומה ברבעון ב' כנראה (עם גידול מהיר ביצוא התעשייתי), הצמיחה השנה צפויה להגיע ל- 3%.

בשבוע האחרון השקל פוחת ב- 1.4% מול סל המטבעות אך יוסף ב- 1.1% במהלך חודש יוני כולו. קשה להסביר את הלחץ של השבוע האחרון לפיחות, אך כנראה שבכול זאת ההתקדמות בנושא החקיקה המשפטית ממשיכה להעיב על השקל. חודשי הקיץ מאופיינים על ידי גידול בביקוש למט"ח כאשר מדובר בשיא של ישראלים היוצאים לחו"ל השנה. בנוסף, יתכן שהעימות של הנגיד עם המערכת הפוליטית הוסיף שמן למדורה. בכול מקרה, פיחות של 4% מאז ה- 16.6 (עדכון תחזית האינפלציה האחרון שלנו היה בשקל של 3.55 לדולר) מעלה את תחזית האינפלציה שלנו ל- 3.2% (שנה קדימה) מ- 2.7%. מעניין לציין ש- Morgan Stanley מעריכה ששיעור תמסורת של שע"ח על האינפלציה עומד על 25%, מעל ההערכה בבנק ישראל. כצפוי, מחירי הדלקים נותרו יציבים בתחילת יולי כאשר האוצר מנצל את הירידה במחירי הדלקים בעולם כדי לבטל חלק נוסף של ההנחה בבלו. תחזית האינפלציה המעודכנת: 0.3% ביוני (עם נטייה ל- 0.4%), 0.6% ביולי, 0.3% באוגוסט ו- 3.2% שנה קדימה.

שוק האג"ח

בשבוע שעבר, התשואות בארה"ב עלו על רקע נתונים כלכליים חיוביים, זאת למרות התמתנות באינפלציית הליבה PCE. מגמת הפיחות בשקל והסבירות הגוברת להעלאת ריבית ב- 10 ביולי לא תומכות בשוק האג"ח השקלי הקצר-בינוני. יחד עם זאת, לפי קצב ההנפקות של חודש יולי (7 מיליארד ₪ סך הכול, כאשר קצב ההנפקות השבועי ירד ל- 1.4 מיליארד ₪ מ- 1.5 מיליארד בחודש יוני), האוצר ממשיך לדבוק בהערכה שלא צפויה חריגה של ממש בגירעון התקציבי השנה. יתכן שהערכה זאת מבוססת על נתוני תקציב ראשוניים חיוביים יחסית בחודש יוני.

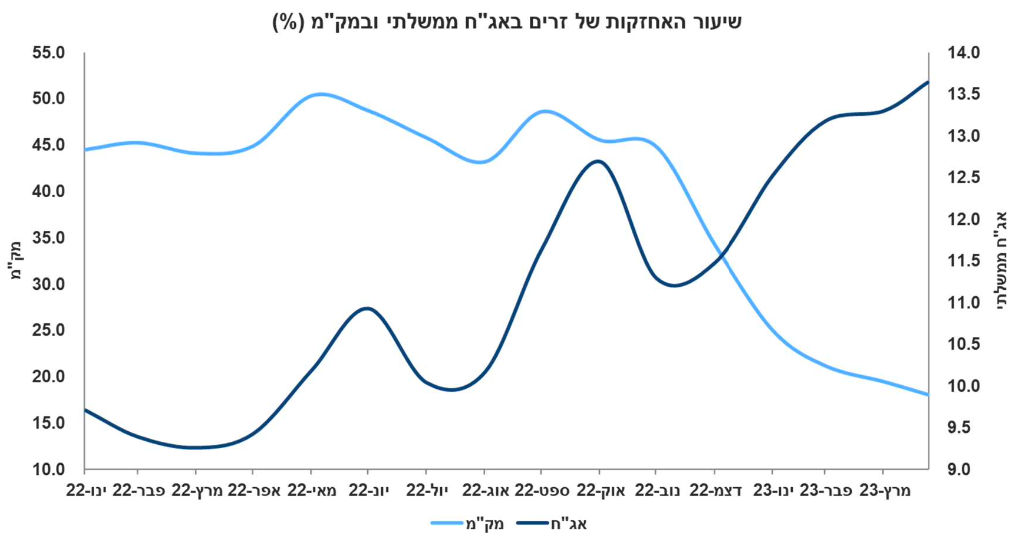

באפריל, תושבי חוץ הגדילו את אחזקתם בשוק האג"ח הממשלתי ל- 13.6% (מסך מצבת האג"ח) מ- 13.3% במרץ ו- 11.5% בסוף 2022, אך במקביל הקטינו בחדות את האחזקות במק"מ.

נתונים כלכליים חשובים אשר יתפרסמו בשבוע הקרוב: ארה"ב: יום שני: מדד מנהלי הרכש ISM בתעשייה (יוני). רביעי: סין: מדד PMI Caixin בשירותים (יוני). חמישי: ארה"ב: מדד מנהלי רכש ISM בענפי השירותים (יוני). שישי: נתוני תעסוקה (יוני). הצפי הוא לגידול של 200 אלף מועסקים.

ישראל: שלישי: יצוא שירותים (בעיקר ייצוא שירותי היי טק) לחודש אפריל, השכר הממוצע (אפריל). רביעי: מכירות ברשתות השיווק (מאי), סקר מגמות בסקטור העסקי (יוני), מקור עשיר לגבי מידת האופטימיות בסקטור העסקי.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי