היום כולם כבר יודעים שדמי הניהול הם לא ה"תשלום" היחידי המנוכה מהחיסכון הפנסיוני שלנו. בנוסף לדמי הניהול, מנוכות מהחיסכון גם "הוצאות ישירות" ובכלל זה גם עלויות ניהול חיצוני.

עלויות ניהול חיצוני, הינן סוג של "הוצאות ישירות" המשקפות תשלומים של חברות ניהול כספי הפנסיה הגמל והביטוח לצדדים שלישיים, בגין מוצרים כמו קרנות השקעה, קרנות סל, תשלום למנהל תיקים חיצוני וכיו"ב.

לא ניתן לנהל משא ומתן לגבי עלויות אלו המשולמות לחברות המנהלות וחברות הביטוח מדי שנה, והן נגרעות באופן ישיר מתשואת החוסכים.

במאי 2020, הממונה על רשות שוק הון ביטוח וחיסכון הודיע על הקמת ועדה ציבורית מקצועית לבחינת נושא הוצאות הניהול החיצוני (ועדה בראשותו של פרופ' יפה).

כחלק מיישום המלצות הוועדה נקבע, כי על הגופים המוסדיים להצהיר מראש מדי שנה במסגרת מדיניות ההשקעה שלהם, מהי מגבלת עמלת הניהול החיצוני המקסימלית. במילים אחרות, הגופים נדרשים לציין מראש בפני החוסכים מהם "דמי הניהול הנוספים" המקסימליים שייגרעו מהתשואה שלהם.

בהמשך לכך, רשות שוק ההון פרסמה חוזר אשר יחייב בעתיד הקרוב את כלל גופי הפנסיה, הגמל והביטוח וכן את סוכני הביטוח, להציג לצד דמי הניהול גם את מגבלת עמלת הניהול החיצוני.

המשמעות היא שבעתיד יוכלו העמיתים לדעת מראש מהי העלות השנתית המקסימלית הצפויה להם ולשקלל זאת בבחירת הגוף המוסדי שינהל את החיסכון שלהם!

כבר היום ניתן לצפות במגבלה השנתית שקבע כל גוף למסלולי ההשקעה בניהולו באתרי האינטרנט של הגופים המוסדיים (לצד פרסום התשואות).

אספנו את המידע מאתרי החברות השונות עבורכם וניתן לראות כי קיימים פערים משמעותיים.

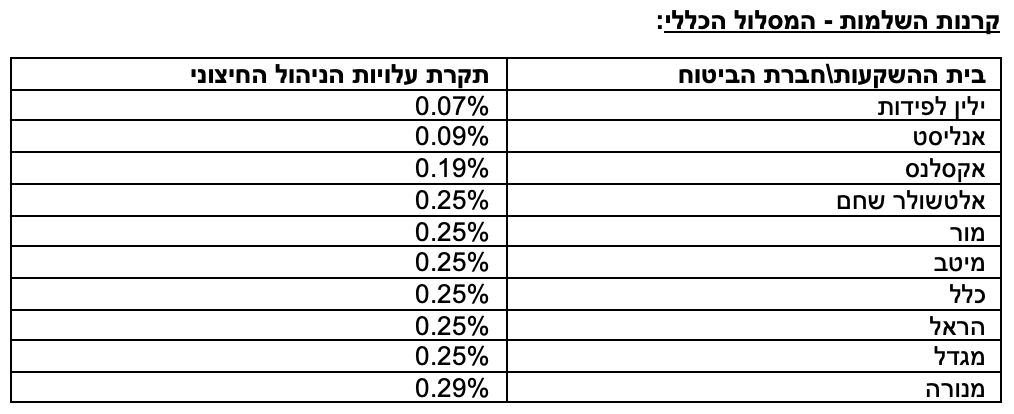

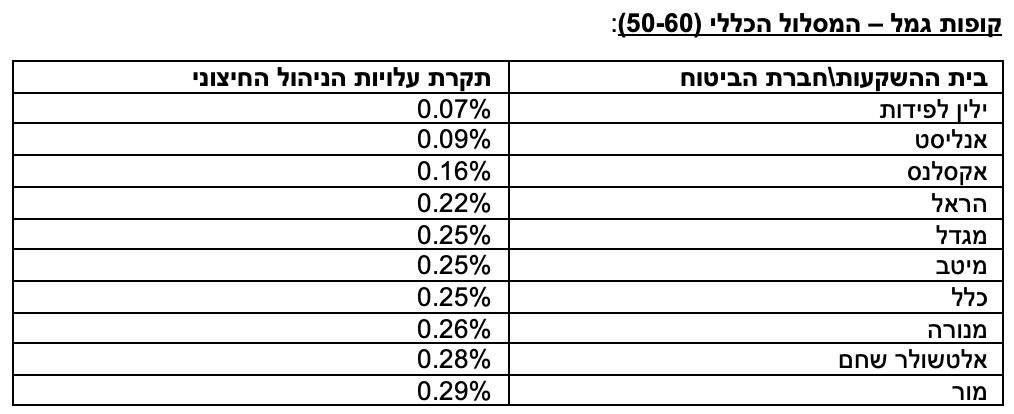

למשל, בקרן ההשתלמות במסלול הכללי, עלויות חיצוניות עומדות בדרך כלל על כ 0.25% או קרוב לזה. אולם יש כאלו שאצלם זה נמוך בהרבה או מעט יותר גבוה כך שהפער בין הגופים המנהלים, עומד על 0.22% בין הקצוות. אלה 0.22% שבסופו של דבר עשויים כאמור להיגרע מהתשואה של העמיתים.

ההערכה שלנו היא שבעקבות פרסום העלויות הללו בדוחות ובכתבות מעין אלו העלות הזו תלך ותרד עם הזמן אבל שווה לבדוק את זה.

איור: פאנדר

איור: פאנדר