עיקרים

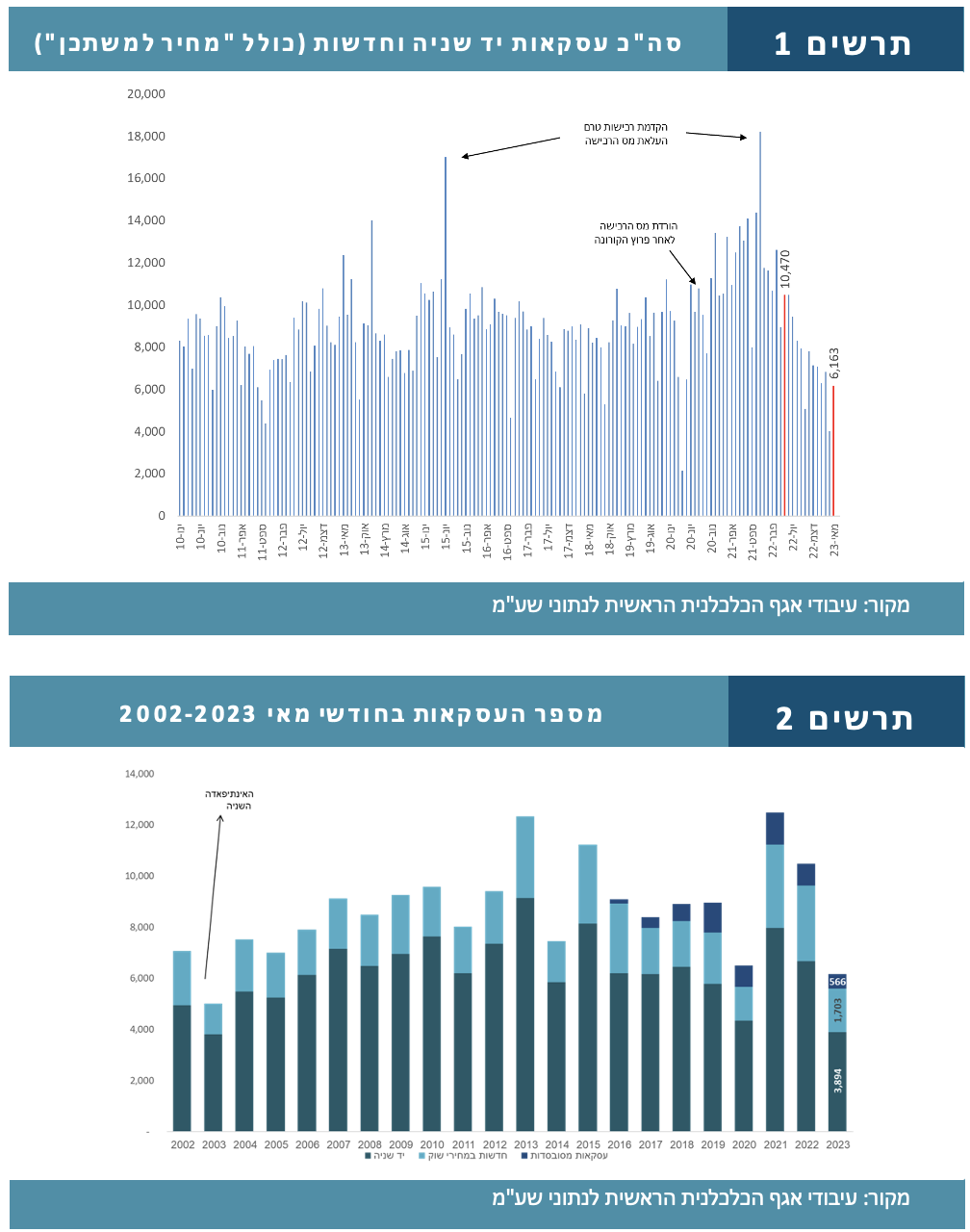

בחודש מאי נרכשו 6,163 דירות, ירידה חדה של 41% בהשוואה למאי אשתקד. זוהי גם הרמה הנמוכה ביותר במספר העסקאות (ללא חודשי חגי תשרי ופסח) מאז מרץ 2020 אשר עמד בצל פרוץ מגפת הקורונה. בניכוי המכירות במסגרת מחיר למשתכן עמד מספר העסקאות בשוק החופשי בחודש מאי על 5,597, ירידה של 42% בהשוואה למאי אשתקד.

רכישות המשקיעים בחודש מאי הסתכמו ב-943 דירות, ירידה של 51% בהשוואה למאי אשתקד.זהו גם אחד מחודשי מאי הנמוכים ביותר ברכישות המשקיעים בעשרים השנים האחרונות לפחות.

מכירות המשקיעים בחודש מאי הסתכמו ב-1,304 דירות, ירידה של 41% בהשוואה למאי אשתקד. בכך הוסיף לרדת "מלאי" הדירות בידי משקיעים, כאשר במהלך החודש נגרעו ממנו 360 דירות.

מכירות הקבלנים בחודש מאי הסתכמו ב-2,269 דירות,ירידה של 40% בהשוואה למאי אשתקד. בשוק החופשי בלבד הסתכמו מכירות אלו 1,703 דירות, ירידה של 42% בהשוואה למאי אשתקד ואחת הרמות הנמוכות ביותר במכירות אלו בחודשי מאי בעשרים השנים האחרונות.

בניתוח מכירות הקבלנים בשוק החופשי לפי פרק הזמן הצפוי לקבלת הדירה (ביחס למועד החתימה על החוזה) נמצא כי שיעור הדירות הנמכרות על הנייר עמד על 64% בחודש מאי, בדומה לחודש הקודם, ונמוך משמעותית בהשוואה לתקופה מאז ספטמבר 2022 ועד חודש מרץ האחרון. נתון זה עשוי להיות מוסבר בין היתר בגידול במלאי הדירות הלא מכורות של הקבלנים והתארכות משך הזמן הממוצע הדרוש למכירת מלאי זה.

רכישות הזוגות הצעירים הסתכמו בחודש מאי ב-3,266 דירות, ירידה של 34% בהשוואה למאי אשתקד, שיעור ירידה מתון משמעותית מזה שנרשם בחודש הקודם. בניכוי הרכישות במסגרת מחיר למשתכן הסתכמו רכישות אלו ב-2700 דירות, ירידה של 34% בהשוואה למאי אשתקד. באזורי הביקוש במרכז הארץ נרשמו ירידות חדות יותר.

הרכישות במסגרת "מחיר למשתכן" הסתכמו בחודש מאי ב-566 דירות, ירידה של 33% בהשוואה למאי אשתקד. הפרויקט המשמעותי במכירות אלו היה בראשל"צ, בה נמכרו 160 דירות. ניתוח הנתונים מצביע על גובה הטבה הנעה בין 1.2-1 מלש"ח לרוכשים אלו, המאופיינים ברמות שכר גבוהות יחסית. מנגד, הרוכשים במסגרת פרויקט אחר בחודש זה, בבית שאן, בעלי רמות שכר נמוכות משמעותית, זכו להטבה נמוכה יותר בפער של בין 400-300 אלף ₪.

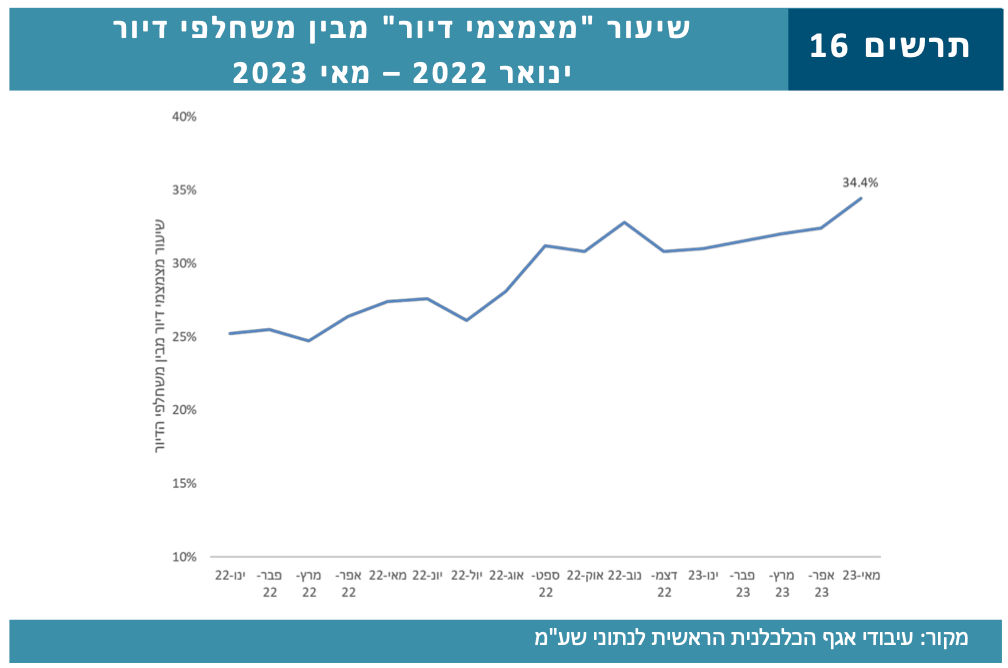

רכישות משחלפי הדיור בחודש מאי הסתכמו ב-1,954 דירות, ירידה חדה של 45% בהשוואה למאי אשתקד. שיעור מצמצמי הדיור נותר על רמה גבוהה יחסית של כשליש מסגמנט זה.

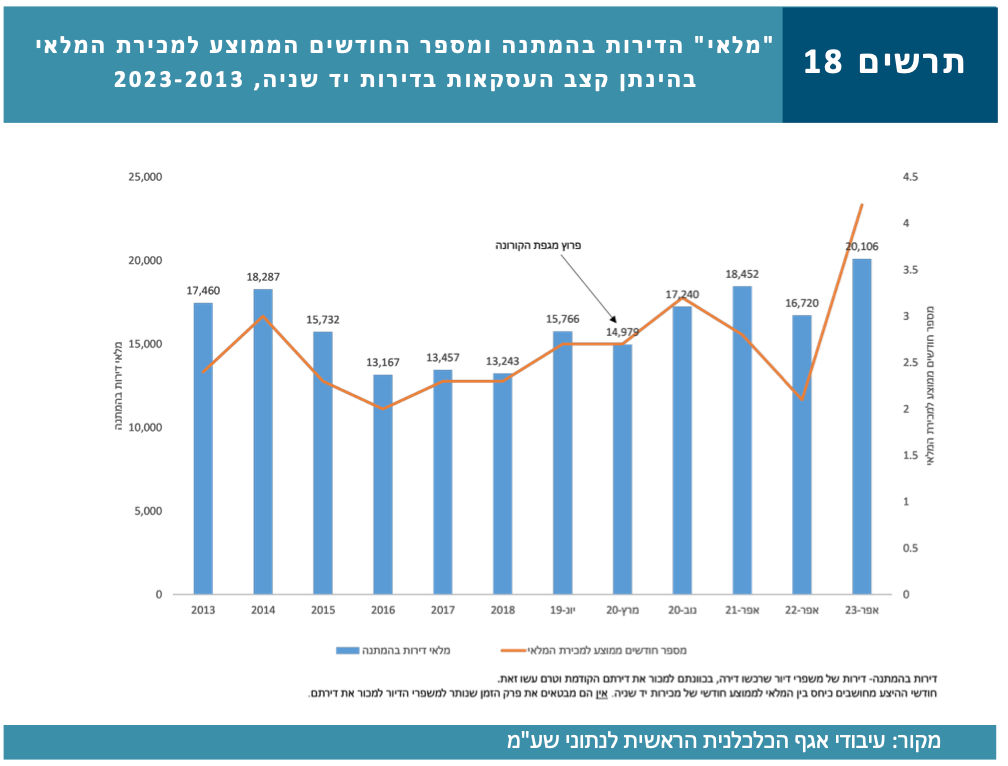

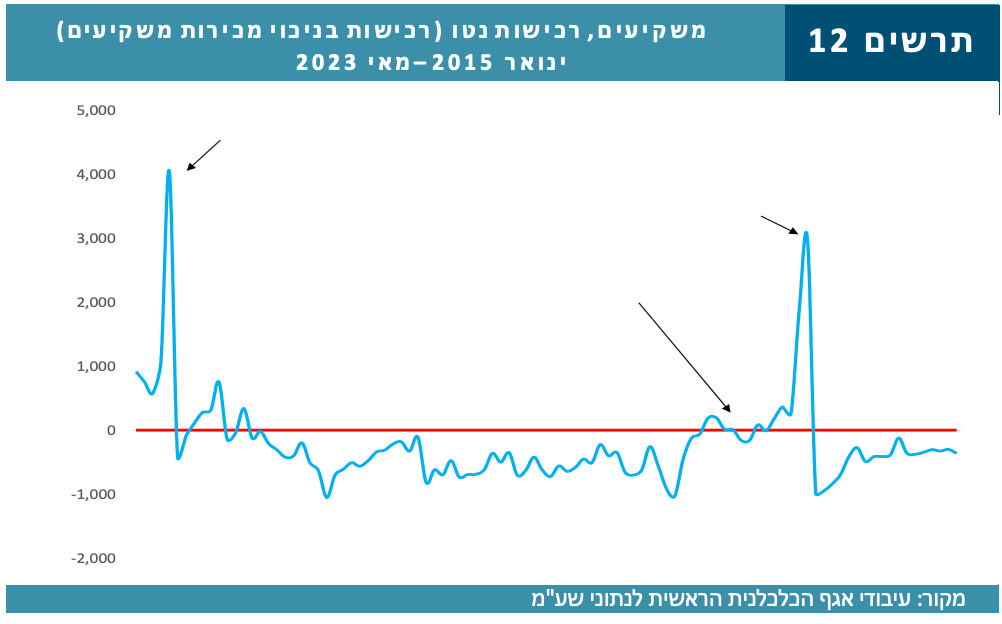

"מלאי" הדירות המוחזק בידי משפרי דיור שרכשו דירה וטרם מכרו את דירתם הקודמת הגיע ל-20 אלף בתחילת חודש מאי, גידול של 20% בהשוואה לתקופה המקבילה אשתקד. כ-40% ממלאי זה מקורו בעסקאות רכישה שבוצעו בשנים 2021-2020 (דהיינו דירות אלו במלאי יותר משנה וחצי).

נתונים ראשוניים לחודש יוני מצביעים על המשך הירידה החדה בעסקאות (בהשוואה ליוני אשתקד).

סקירת ענף הנדל"ן למגורים חודש מאי

בחודש מאי נרכשו 6,163 דירות, ירידה חדה של 41% בהשוואה למאי אשתקד. זוהי גם הרמה הנמוכה ביותר במספר העסקאות (ללא חודשי חגי תשרי ופסח) מאז מרץ 2020 אשר עמד בצל פרוץ מגפת הקורונה. בניכוי מכירות בסבסוד ממשלתי (מחיר למשתכן) עמד מספר העסקאות בשוק החופשי בחודש מאי על 5,597 , ירידה חדה של 42% בהשוואה למאי אשתקד. בהשוואה לרמת השפל שנרשמה בחודש אפריל נרשם גידול של 54% במספר העסקאות, זאת במידה רבה על רקע מיעוט ימי העבודה באפריל בשל חופשת הפסח וימי הזיכרון והעצמאות.

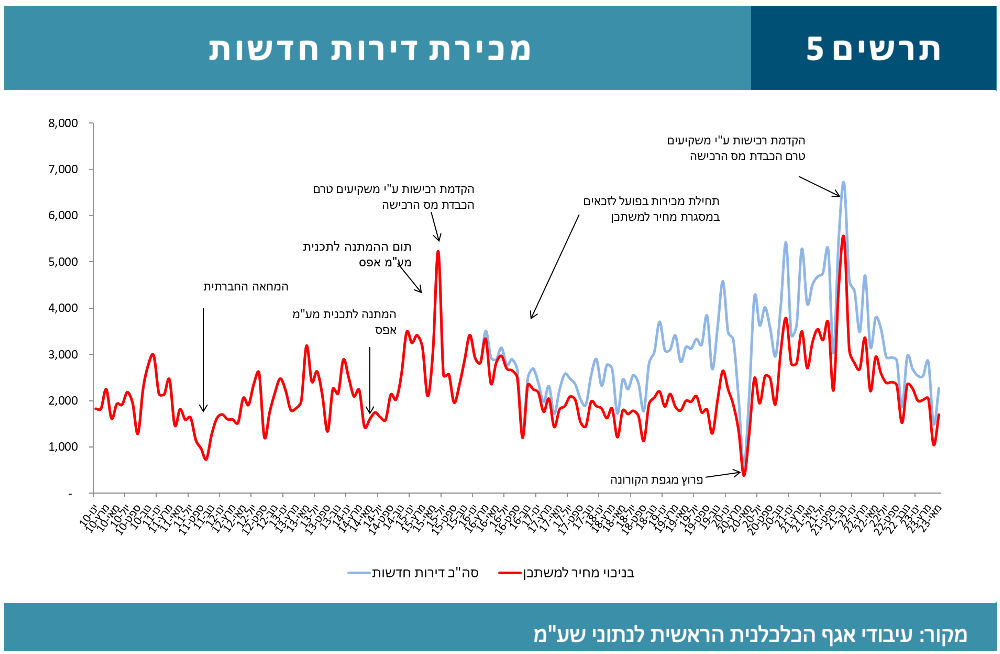

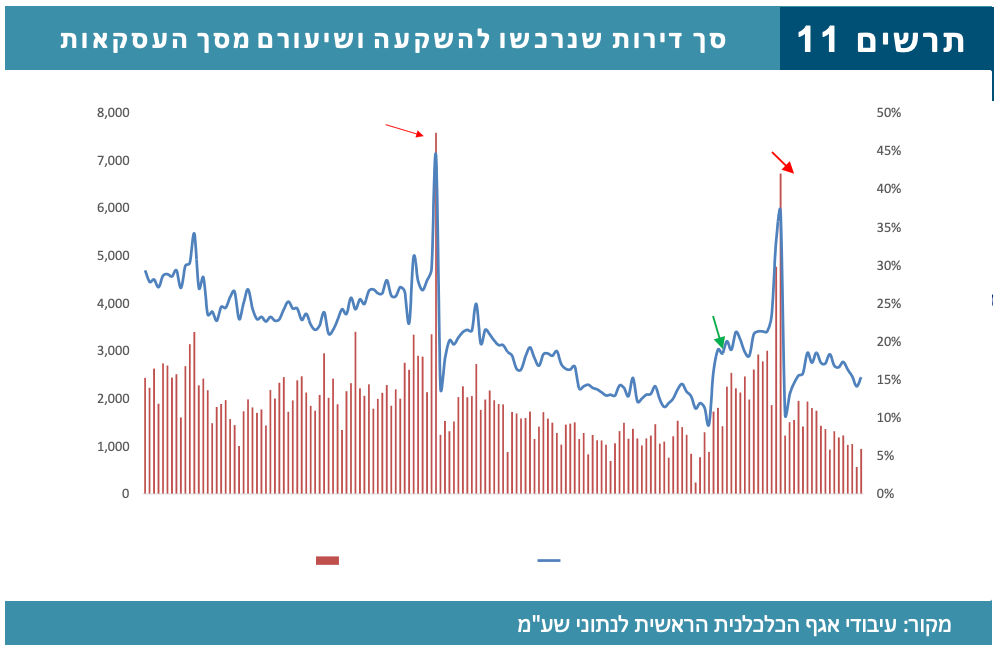

בהשוואה היסטורית של מספר העסקאות בחודש מאי בשוק החופשי ובכלל, בהשוואה למקבילים לו מאז תחילת שנות האלפיים, נמצא כי רק במאי 2003, אשר עמד בצילה של האינתיפאדה השניה נרשמה רמה נמוכה יותר של עסקאות. בהקשר זה יש לציין כי בעוד שעד לאחרונה רק רמת העסקאות בדירות יד שניה היתה קרובה לשפל היסטורי, בחודשיים האחרונים (אפריל-מאי) קרובה גם רמת מכירות הקבלנים בשוק החופשי לרמתן ההסטורית הנמוכה ביותר בחודשים אלו, לפחות מאז תחילת שנות האלפיים. ראו תרשים 2.

סך העסקאות בדירות יד שניה בחודש אפריל עמד על רמה נמוכה במיוחד, כאשר אלו הסתכמו ב-2,513 דירות בלבד, ירידה בשיעור של 57% בהשוואה לאפריל אשתקד. זוהי הרמה הנמוכה ביותר במכירות יד שניה מאז תחילת שנות

סך העסקאות בדירות יד שניה בחודש מאי עמד על 3,894 דירות, ירידה של 42% בהשוואה למאי אשתקד.

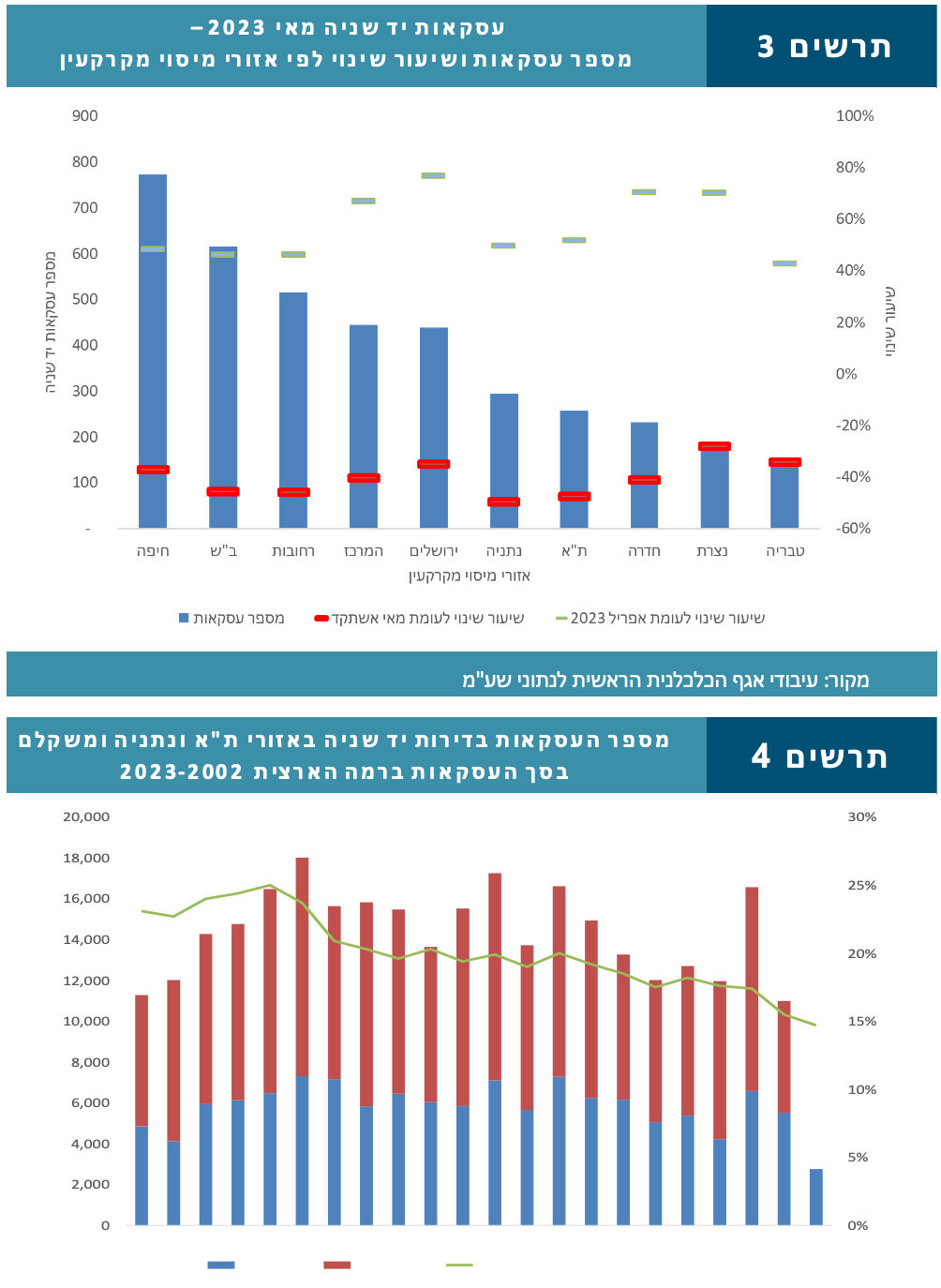

בפילוח גיאוגרפי נמצא כי הירידה החדה בעסקאות בפלח שוק זה הקיפה באופן דומה את כל האזורים, כאשר אזורי נתניה ות"א מובילים ירידות אלו, עם שיעורי ירידה ב-12 החודשים האחרונים קרובים ל-50%. יש לציין כי מאז אשתקד שיעורי הירידה במספר העסקאות בשני אזורים אלו, המתאפיינים ברמות מחירים גבוהות במיוחד, חדים משמעותית מאשר ברמה הארצית. בכך ירד משקלם בסך עסקאות יד שניה אל פחות מ-15% בחמשת החודשים הראשונים של 2023, בהמשך לירידה של שתי נקודות אחוז במשקלם אשתקד. בקצב המכירות הנוכחי (ינואר-מאי) עשויה רמת העסקאות בשני אזורים אלו להגיע למחצית מרמתה בשנות האינתיפאדה. ראה תרשים 4.

מכירות הקבלנים

מכירות הקבלנים בחודש מאי הסתכמו ב-2,269 דירות (כולל במסגרת "מחיר למשתכן"), ירידה של 40% בהשוואה למאי אשתקד והרמה הנמוכה ביותר במכירות אלו מאז מאי 2020 (למעט חודשים בהם חלים חגי תשרי וחג הפסח). בניכוי המכירות בסבסוד ממשלתי הסתכמו מכירות הקבלנים בשוק החופשי ב-1,703 דירות, ירידה של 42% בהשוואה למאי אשתקד. בהשוואה למכירות הקבלנים בשוק החופשי בחודשי מאי בעשרים השנים האחרונות נמצא כי רק בשלוש שנים נרשמה רמה נמוכה יותר- במאי 2020, מיד לאחר פרוץ מגפת הקורונה, במאי 2014, על רקע המתנת הזוגות הצעירים לתכנית מע"מ אפס ובמאי 2003, על רקע האינתיפאדה השניה.

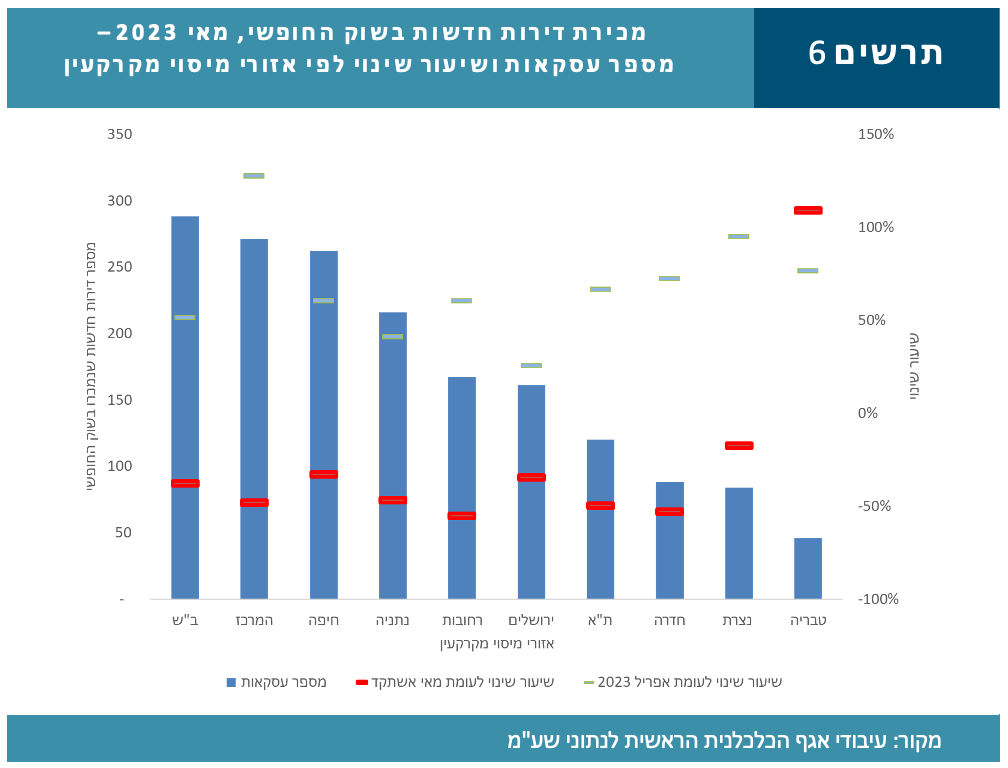

בפילוח גיאוגרפי של מכירות הקבלנים בשוק החופשי בחודש מאי נמצא כי הירידה החדה במכירות בהשוואה למאי אשתקד הקיפה את כל האזורים, למעט אזור טבריה שרשם גידול, אם כי עדיין נמכרו בו 46 דירות בלבד. את הירידה במכירות אלו הוביל אזור רחובות, עם ירידה חדה של 55%, זאת בהמשך לשיעורי ירידה חדים במיוחד מאז תחילת 2023 (מעבר לירידות שנרשמו ברמה הארצית). כך, בחמשת החודשים הראשונים של השנה נמכרו באזור רחובות פחות מאלף (973) דירות חדשות בשוק החופשי, גם כן ירידה של 555 בהשוואה לתקופה המקבילה אשתקד (ברמה הארצית נרשמה בתקופה זו ירידה של 37%. כמו כן יש לציין כי אזור ב"ש שבלט בעליה משמעותית במכירות הקבלנים בשוק החופשי בחודשים פברואר-מרץ האחרונים, ועבר לירידה חדה של 37% בחודש אפריל (בהשוואה לאפריל אשתקד), הוסיף לרדת בשיעור דומה בחודש מאי.

באופן כללי כאשר מנתחים את מכירות הקבלנים בשוק החופשי, תוך פילוח בין אזורי הביקוש במרכז הארץ (אזורי המרכז, ת"א, ירושלים, נתניה ורחובות) לאזורי הפריפריה (ב"ש, חיפה, חדרה, נצרת וטבריה) נמצא כי מכירות הקבלנים באזורי הביקוש במרכז הארץ רשמו ירידה של 48% בהשוואה למאי אשתקד, שיעור ירידה מעט פחות חד מאשר בחודשים מרץ-אפריל (בכ"א מהם נרשמה ירידה של 56%). עם זאת, זוהי עדיין ירידה חדה יותר מאשר זו שנרשמה בחודשיים הראשונים של השנה. באזורי הפריפריה נרשמה בחודש מאי ירידה של 34% בהשוואה לאשתקד, ירידה מתונה יותר מאשר זו שנרשמה בחודש אפריל. עם זאת, שיעורי הירידה במכירות אלו בפריפריה בחודש מאי הינן בעוצמה הרבה יותר גבוהה מאשר נרשמה ברבעון הראשון השנה. יתכן וה"הצטרפות" המאוחרת יחסית של אזורי הפריפריה לירידות החדות במכירות הקבלנים בשוק החופשי נובעת בין היתר מרמות המחירים הנמוכות יחסית (בהשוואה למרכז) המאפיינים אזורים אלו, אשר הביאו להסטת ביקושים אליהם, על רקע העליה החדה בריבית במשק, בכלל זה על ידי מי שכלל אינם גרים בפריפריה, בפרט מי שעבורם זוהי דירתם הראשונה.

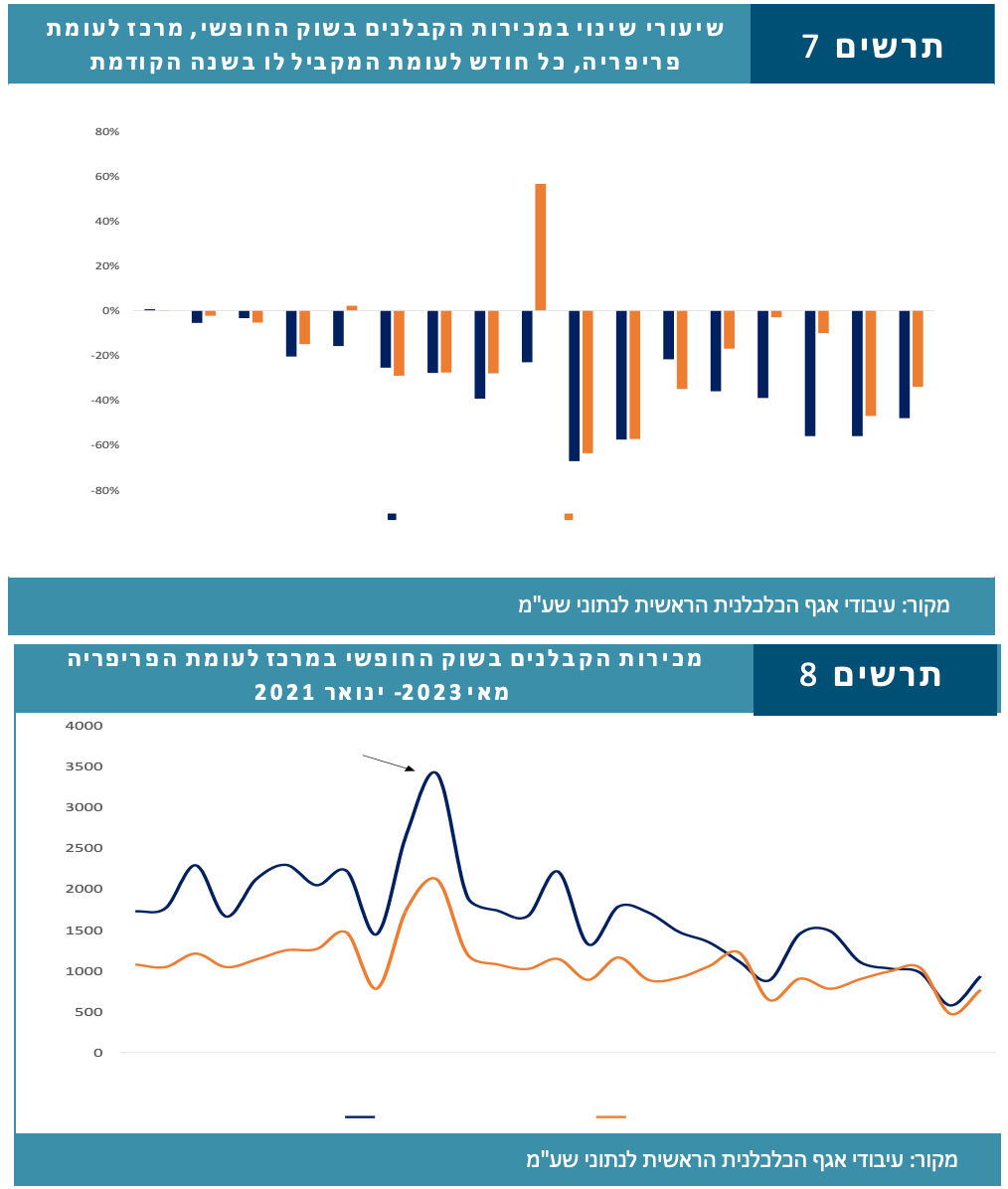

בניתוח מכירות הקבלנים בשוק החופשי לפי פרק הזמן הצפוי לקבלת הדירה (ביחס למועד החתימה על החוזה) נמצא כי לאחר שבחודש אפריל, לראשונה מזה תקופה ארוכה, נרשמה ירידה משמעותית בשיעור הדירות הנמכרות "על הנייר", כאשר שיעורם עמד על 64%, לעומת שיעורים שנעו סביב 71% מאז ספטמבר 2022, נותר שיעור זה ללא שינוי בחודש מאי. בכך גבוה שיעור הדירות הנמכרות "על הנייר" בחודש מאי האחרון בפחות משתי נקודות אחוז בהשוואה למאי אשתקד, הפער הנמוך ביותר לפחות מאז ינואר 2021 (בהשוואה בין כל חודש למקביל לו בשנה הקודמת). לשם השוואה, מאז ספטמבר 2022 ועד חודש מרץ האחרון הגידול בשיעור הדירות הנמכרות "על הנייר" נע בין 19-13 נקודות אחוז. יתכן ובכך באה לידי ביטוי בין היתר התארכות משך הזמן בו דירה חדשה עומדת "על המדף" (לפי נתוני הלמ"ס), כאשר המשמעות היא שיש יותר דירות שנמצאות בשלבי בניה מתקדמים. בנוסף, ירידה בשיעור הדירות שנמכרות "על הנייר" עשויה גם להעיד על קושי מסויים של קבלנים למכור דירות בשלב ה"פריסייל", אם כי לא ניתן לקבוע זאת בוודאות ללא מידע נוסף.

הירידה החדה במכירות הקבלנים בחודש מאי מצאה ביטוי במקביל בתזרים המזומנים הפוטנציאלי ממכירות אלו, אשר עמד באותו חודש על 4.9 מיליארד ₪, ירידה ריאלית חדה בשיעור של 48%. בהשוואה למאי אשתקד. בחמשת החודשים הראשונים של השנה הסתכם תזרים המזומנים הפוטנציאלי של הקבלנים ממכירת דירות ב-26 מיליארד ₪, נמוךריאלית ב-43% בהשוואה לתקופה המקבילה אשתקד ואחת הרמות הנמוכות של תזרים זה בחמש השנים האחרונות.

כ-14% מסך תזרים המזומנים הפוטנציאלי של הקבלנים בחודש מאי נבע ממכירות במסגרת "מחיר למשתכן", בדומה למשקל זה במאי אשתקד.

רכישות המשקיעים בחודש מאי הסתכמו ב-943 דירות, ירידה של 51% בהשוואה למאי אשתקד. שיעור ירידה זה פחות חד מזה שנרשם באפריל (אז ירדו רכישות אלו ב-60% לעומת אפריל אשתקד), אולם חד יותר מזה שנרשם ברבעון הראשון השנה. בהשוואה לחודשי מאי בעשרים השנים האחרונות נמצא כי רק במאי 2020, אשר עמד בצל הקורונה, נרשמה רמה נמוכה יותר של רכישות משקיעים. כשיעור מסך העסקאות עמד משקל רכישות המשקיעים על 15%, נמוך ב-3 נקודות אחוז בהשוואה למאי אשתקד.

בפילוח גיאוגרפי נמצא כי הירידה החדה ברכישות המשקיעים הקיפה את כל האזורים, כאשר בולט במיוחד אזור ב"ש עם התעצמות בשיעורי הירידה אשר הגיעו ל-60%, לאחר שברבעון הראשון השנה רשם אזור זה ירידות מתונות יחסית ברכישות המשקיעים.

מכירות המשקיעים בחודש מאי הסתכמו ב-1,304 דירות, ירידה חדה של 41% בהשוואה למאי אשתקד, בדומה לשיעור הירידה בסך דירות יד שניה שנמכרו. בפילוח גיאוגרפי נמצא כי הירידה החדה במכירות המשקיעים הקיפה באופן דומה את כל האזורים.

"מלאי" הדירות בידי משקיעים הוסיף לרדת בחודש מאי, כאשר במהלכו נגרעו ממלאי זה 360 דירות, בהמשך לירידות במלאי זה מאז חודש דצמבר 2021, לאחר העלאת מס הרכישה על המשקיעים. על רקע נתון זה נציין כי בחודשיים שקדמו להעלאת המס (אוקטובר-נובמבר 2021) נרשם גידול חד ברכישות המשקיעים אשר הביא לגידול של כחמשת אלפי דירות ב"מלאי" הדירות בידי משקיעים באותם חודשיים. ירידת המלאי מאז דצמבר 2021 מסתכמת ב-8.1 אלף דירות. דהיינו, מאז אוקטובר 2021 נגרעו מהמלאי 3.5 אלפי דירות.

רכישות הזוגות הצעירים בחודש מאי הסתכמו ב-3,266 דירות (כולל "מחיר למשתכן"), ירידה של 34% בהשוואה למאי אשתקד, שיעור ירידה מתון ב-18 נקודות אחוז מזה שנרשם בחודש הקודם (בהשוואה למקביל לו אשתקד).בניכוי הרכישות במסגרת "מחיר למשתכן" הסתכמו רכישות הזוגות הצעירים בשוק החופשי ב-2,700 דירות, גם כן ירידה של 34% בהשוואה למאי אשתקד. בפילוח גיאוגרפי בולטים אזורי ת"א, המרכז ונתניה עם ירידות חדות בשיעורים שבין 51%-45%.

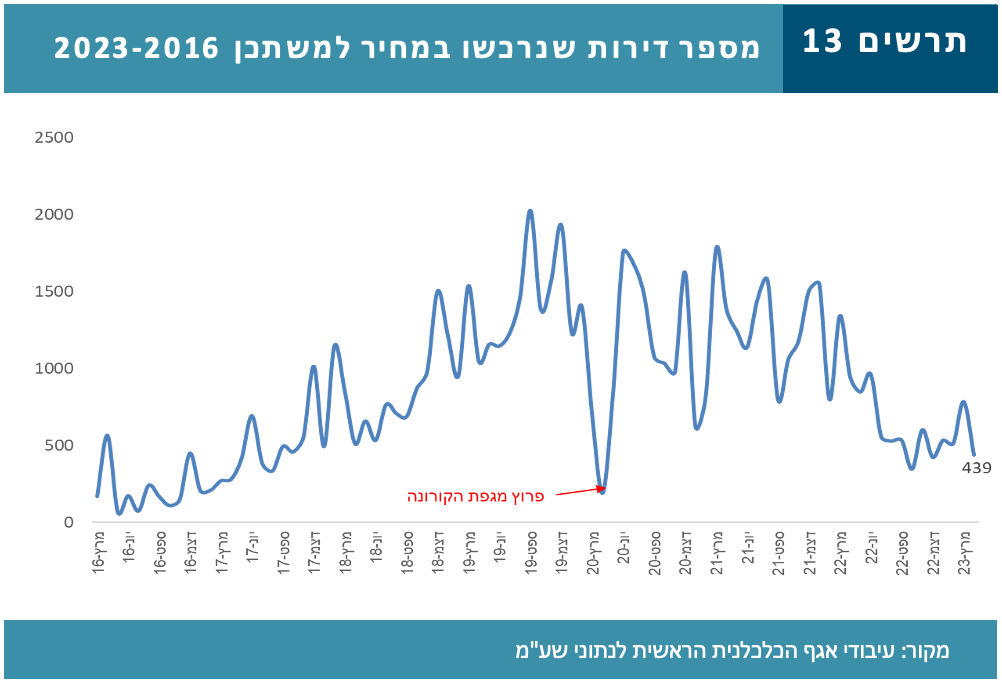

סך הרכישות במסגרת תכנית "מחיר למשתכן" בחודש מאי עמד על 566 דירות, ירידה של 33% בהשוואה למאי אשתקד. כשליש מרכישות אלו התרכזו באזור רחובות, מרביתן בפרוייקט בראשל"צ, כפי שיפורט להלן.

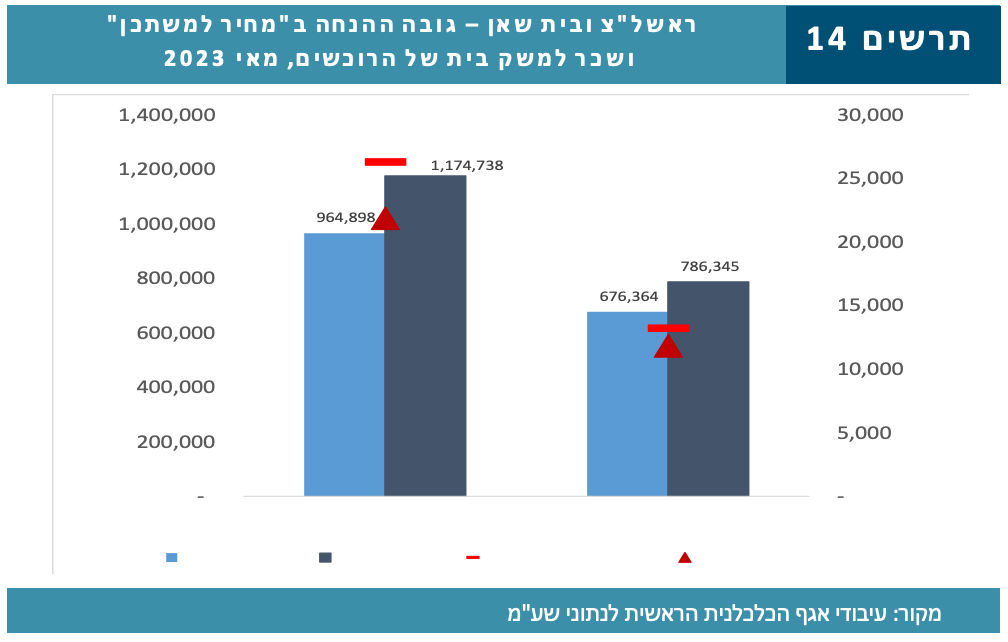

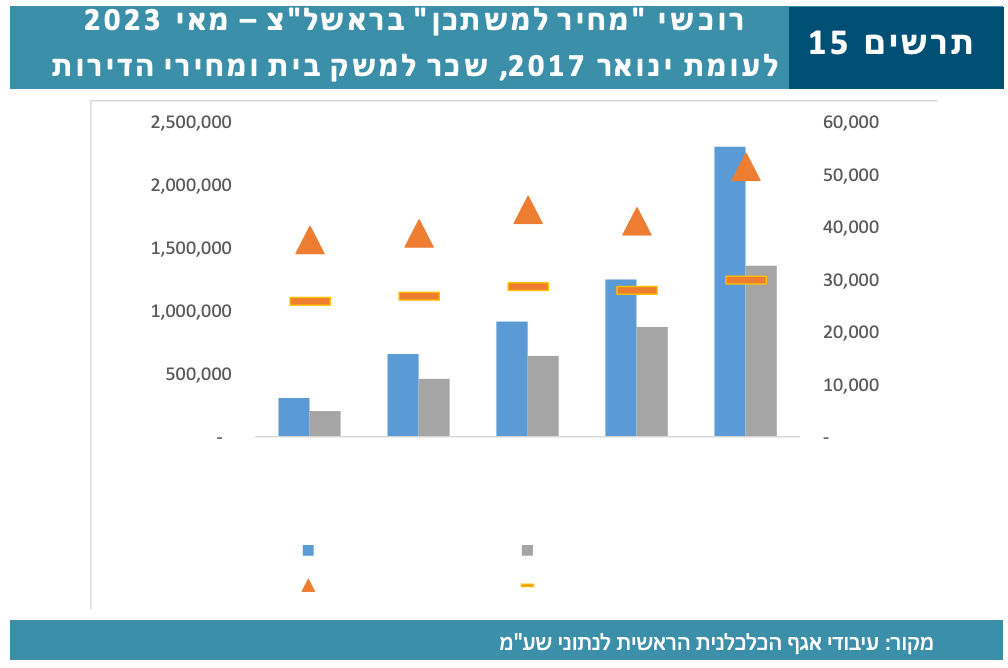

כפי שצוין, הפרויקט הבולט במחיר למשתכן בחודש מאי היה בראשל"צ, בו נרכשו כ-160 דירות. המחיר הממוצע לדירה שנרכשה עמד על 1.7 מלש"ח, כאשר המחיר החציוני עמד על 1.4 מלש"ח. בהשוואה למחירי דירות חדשות בגודל דומה שנרכשו ע"י זוגות צעירים בראשל"צ בשנת 2022 (בשנת 2023 התבצעו מעט עסקאות כאלו) נאמדת ההנחה בדירות בסבסוד ממשלתי על קרוב ל-1 מלש"ח, כאשר ברמת המחיר החציוני גובה ההנחה אף מגיע ל-1.2 מלש"ח. על רקע ממצאים אלו ניתחנו במקביל את גובה ההנחה שניתנה בחודש מאי האחרון לדירות שנרכשו במחיר למשתכן בבית שאן. מניתוח המחירים בשוק החופשי לדירות חדשות שנרכשו בבית שאן נמצא כי ההנחה הממוצעת לרוכשים בבית שאן עמדה על 676 אלף ₪ וההנחה החציונית עמדה על 786 אלף ₪. דהיינו, ההנחות בראשל"צ היו גבוהות בין 390-290 אלף ₪ מאלו שרכשו דירה בסבסוד ממשלתי בבית שאן. במקביל לניתוח לעיל, ניתחנו את רמות השכר למשק בית של הרוכשים בשני פרויקטים אלו. נמצא כי השכר הממוצע למשק בית של הרוכשים בראשל"צ עמד על 26.3 אלף ₪ (ברוטו לחודש), כפול מרמת השכר הממוצע של הרוכשים בבית שאן. גם ברמת השכר החציוני נרשמו פערי שכר משמעותיים. דהיינו, ההטבות הגדולות יותר ניתנו לאוכלוסיה המבוססת יותר, כאשר נציין שרבע מהרוכשים בראשל"צ מועסקים בהייטק.

בניתוח נוסף שערכנו לגבי רוכשי מחיר למשתכן בראשל"צ, ערכנו השוואה ברמות השכר ורמות המחירים של מי שרכשו דירה במסגרת זו במאי האחרון לבין מי שרכשו דירה באחד הפרויקטים הראשונים במסגרת זו בראשל"צ, בינואר 2017. ניתוח הממצאים מלמד כי רמות השכר של הרוכשים במאי 2023 גבוהות משמעותית מאלו של הרוכשים בינואר 2017, הרבה מעבר לשיעור עליית השכר במשק בתקופה זו , כאשר ברמת השכר הממוצע עומד פער זה על 54%. בחמישון העליון מגיעים פערי שכר אלו ל-70% (סביר להניח בין היתר על רקע שיעור גבוה מאד של מועסקים בהייטק בחמישון זה ב-2023). ראה תרשים 15. אין בידינו די נתונים כדי להסביר האם רמות השכר הגבוהות יחסית של הרוכשים ב"מחיר למשתכן" בראשל"צ במאי 2023 נובעים מביטולי זכיות של זוכים פחות מבוססים כלכלית, או שהשתנה תמהיל המתמודדים על דירות אלו, אבל עצם העובדה שגם מחירי הדירות המסובסדות עלו בשיעור ניכר בין השנים הנ"ל (נמצא כי מחירי הדירות האלו במאי 2023 גבוהים ב-53% מאשר בינואר 2017), יש בה כדי לרמז על קושי משמעותי של רוכשים פחות מבוססים לממש זכיה בעת הזו, בפרט לנוכח העליה החדה בריבית.

רכישות "משפרי הדיור"5 בחודש מאי הסתכמו ב-1,954 דירות, ירידה חדה של 45% בהשוואה למאי אשתקד, שיעוירידה גבוה משמעותית מזה שנרשם בקרב רוכשי דירה ראשונה (ונמוך במעט מהירידה ברכישות המשקיעים).

בפילוח גיאוגרפי נמצא כי הירידה החדה הקיפה את כל האזורים, כאשר היא מוסיפה להיות בולטת במיוחד באזור רחובות.

בפילוח רכישות סגמנט זה בין מי שאכן שיפרו דיור (במובן זה שרכשו דירה יקרה יותר) לבין אלו ש"צמצמו" דיור, נמצא כי משקל מצמצמי הדיור בחודש מאי הוסעיף לעמוד על שיעור גבוה יחסית של כשליש מסך סגמנט זה.

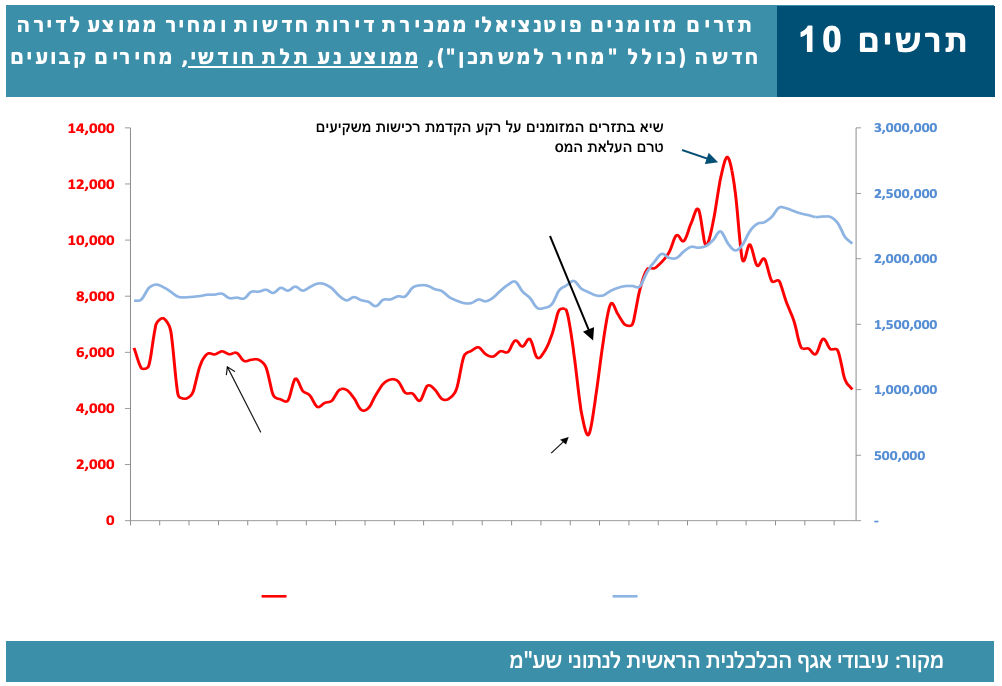

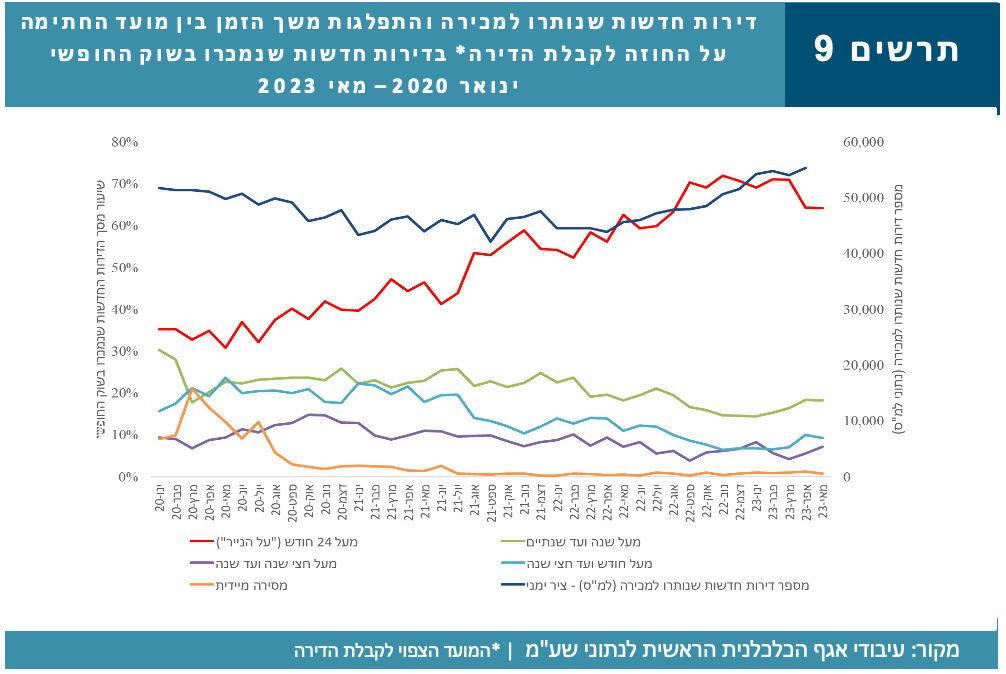

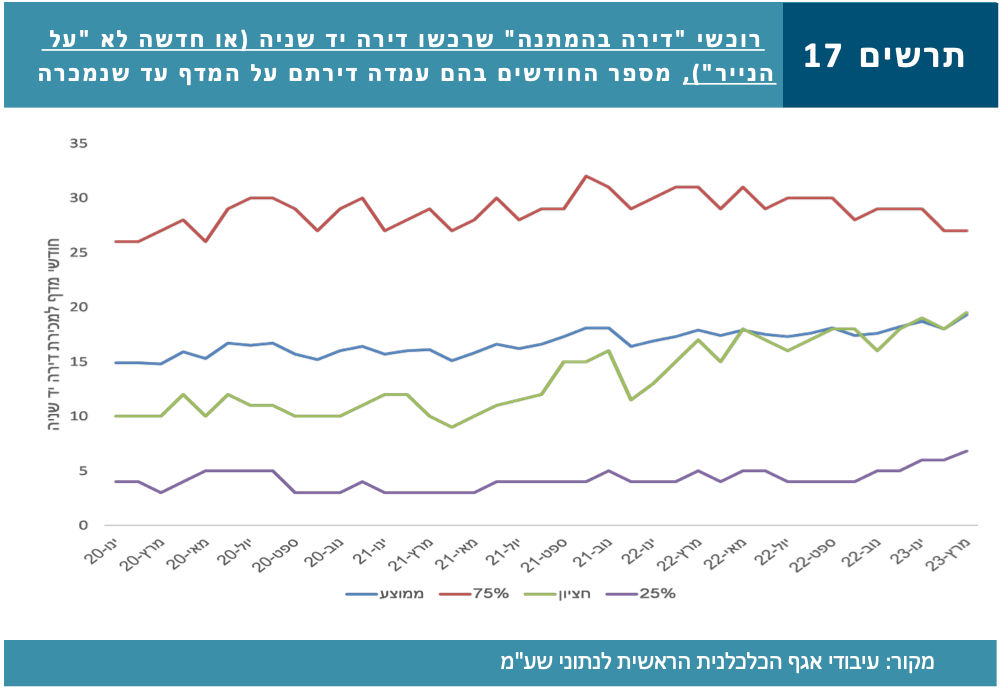

מספר "חודשי המדף" של הדירות הנמכרות ע"י משפרי הדיור, שהקדימו לרכוש דירה טרם שמכרו את דירתם הקודמת (רוכשי "דירה בהמתנה") עמד בחודש מאי על 39 חודשים, בדומצה לחודש הקודם ופרק זמן הארוך ב-150 יום בהשוואה למאי אשתקד. פרק זמן קצר בשלושים יום בהשוואה לפער בחודשי המדף בין אפריל האחרון לאפריל אשתקד. עם זאת,בחודשים האחרונים נרשמת תנודתיות גבוהה יחסית בפרמטר זה.

על רקע העובדה שזמן חודשי המדף התארך מעבר לזה הקבוע בחוק, טרם פרוץ מגפת הקורונה (24 חודשים או שנה מיום קבלת טופס אכלוס בדירה חדשה), נזכיר כי על רקע מגפת הקורונה הוארך משמעותית משך הזמן הניתן לרוכשי "דירה בהמתנה" למכור את דירתם הקודמת מבלי שיחויבו במס כבעלי "דירה נוספת". נציין עוד כי מתחילת יולי 2021 פג תוקפה של הוראת השעה ממאי 2016 (אשר קיצרה את משך הזמן למכירת הדירה, מ-24 חודש ממועד רכישת הדירה החדשה ל-18 חודש בלבד. במסגרת חוק ההסדרים לשנים 2024-2023, אושרה לאחרונה בועדת הכספים ההצעה להפחית תקופה זו שוב ל-18 חודשים).

על מנת לצמצם את ההשפעה של ההארכה שניתנה עם פרוץ מגפת הקורונה, על ניתוח השינוי במספר חודשי המדף, כמו גם העובדה לפיה חל גידול בשיעור מי שרוכשים דירה "על הנייר" 6 (כאשר אלו עשויים להביא להטיה כלפי מעלה של מספר החודשים למכירת דירה ע"י רוכשי "דירה בהמתנה"), ערכנו ניתוח נוסף, המנטרל מי שרכשו "דירה על הנייר", כאשר תאריך המסירה המיועד הינו לאחר תאריך המכירה של הדירה הנוכחית. כמו-כן הגבלנו את תקופת חודשי המדף ל-42 חודשים.

בתרשים 17 מוצגים ממצאיו של ניתוח זה. נציין כי ניתוח זה מוגבל לשנים 2020 ואילך, שכן המשתנה של תאריך המסירה הצפוי לקבלת החזקה על הדירה קיים בקבצי העסקאות רק החל מ-7.2016 הממצאים מלמדים כי מספר חודשי המדף הממוצע בקרב משפרי דיור אלו נמוך משמעותית מאשר בקרב כלל רוכשי "דירה בהמתנה", וזאת לא רק מאחר והגבלנו את מספר חודשי המדף ל-42 חודש, אלא בשל העובדה לפיה רמת השכר למשק בית של מי שרכשו דירה חדשה "על הנייר" הינה גבוהה יותר מזו של משפרי דיור שרכשו דירה יד שניה, לפיכך הם תלויים במידה פחותה במימון העסקה החדשה ממכירת דירתם הנוכחית. בניתוח השינוי בפרק הזמן למכירת הדירה נמצא כי בחודש מאי עמד זמן חודשי המדף הממוצע על 21.5 חודשים, פרק זמן ארוך במאה ימים בהשוואה למאי אשתקד. בניתוח זה נמצא כי הפער בחודשי המדף (כל חודש לעומת המקביל לו אשתקד) הולך ומתארך מתחילת השנה.

התארכות "חודשי המדף" למכירת הדירות ע"י משפרי הדיור שרכשו דירה טרם שמכרו את דירתם הקודמת מוצא ביטוי בין היתר בגידול ב"מלאי" זה, אשר הגיע בתחילת חודש מאי ל-20 אלף דירות. ראה תרשים בהשוואה לתקופה המקבילה אשתקד זהו גידול משמעותי של 20%. על רקע הירידה החדה במכירת דירות יד שניה בשנה האחרונה, הגידול במלאי הדירות למכירה המוחזק ע"י משפרי דיור אלו משמעותו שבהינתן הקצב הנוכחי של מכירות יד שניה נדרש פרק זמן ארוך יותר למשפרי הדיור למכור את דירתם. ככל שתימשך החולשה במכירות יד שניה פירוש הדבר שחלק ממשפרי דיור אלו עלולים למצוא עצמם חייבים בתשלום מס רכישה (על הדירה החדשה שרכשו) ומס שבח על הדירה שטרם מכרו. חבות מס זה נאמדת בממוצע במאות אלפי ₪ למשק בית.נציין כי כ-40% ממלאי זה מקורו בעסקאות רכישה שבוצעו בשנים 2021-2020. הרחבה בנושא זה, כמו גם פילוח גיאוגרפי נפרסם בסקירה הרבעונית הקרובה.