נקודות עיקריות

השבוע האחרון אופיין על ידי עליות במחירי המניות וירידת תשואות בשוק האג"ח, זאת על רקע נתוני אינפלציה נמוכים יחסית לציפיות בארה"ב ונתונים כלכליים חיוביים כגון עלייה חדה באמון הצרכני וירידה במספר דורשי העבודה. תרחיש "הנחיתה הרכה" נראה יותר מוחשי. סין הודיעה על הארכה של התמיכות בסקטור הנדל"ן.

מאקרו ישראל:

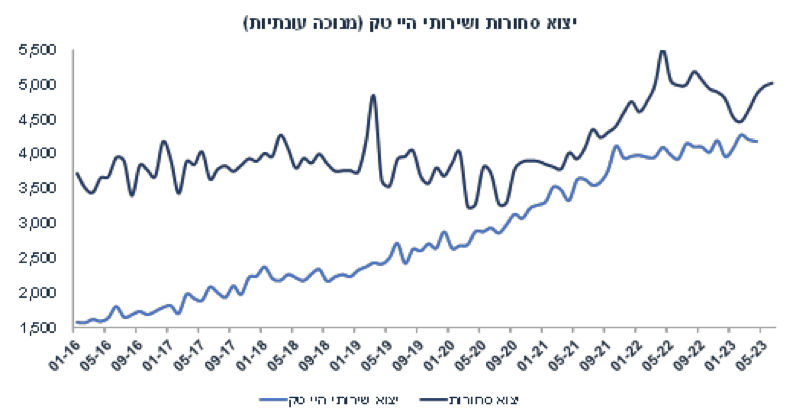

ברבעון ב' מסתמנת האצה של ממש ביצוא התעשייתי, בפרט ביצוא הביטחוני.

בנק ישראל עדכן את הצמיחה ל-3.0% שנה (מ-2.5%), אולי בדרך ל-3.5% (לפי הערכתנו). ההאטה תידחה כנראה ל-2024.

מספר הדירות החדשות שנמכרו ירד ב-8% במאי ל-2.2 אלף בלבד. מלאי הדירות החדשות שנותרו למכירה עלה ב-26% שנה אחורה. הסטת ביקוש לכיוון השכירות תתמוך עדיין בעליית מחירים, אם כי בקצב מתמתן.

סביבת האינפלציה

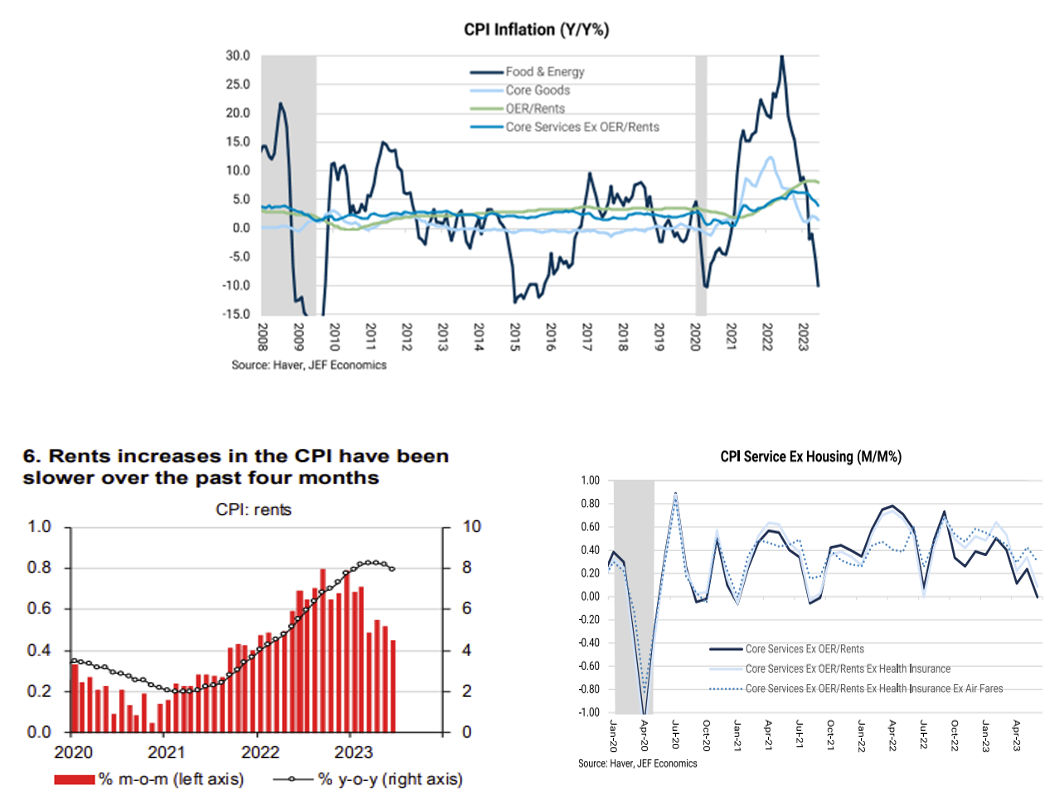

מדד חודש יוני הפתיע כלפי מטה עקב התמתנות בקצב עליית מחירי השכירות ועלייה מתונה יחסית במחירי המזון. אינפלציית הליבה התמתנה ל-4.5% שנה אחורה מ-4.9% לפני חודש.

מחירי הנפט נמצאים במגמת עלייה, מה שיתרום לאינפלציה בחודש הבא.

במאי מוסדיים המשיכו להגדיל את שיעור החשיפה למט"ח (ל-19.2% מ-19.0% באפריל ו-14.5% בספטמבר 2022). נדמה שהפוטנציאל להגדלה נוספת מוגבל.

מדיניות מוניטארית

התמתנות משמעותית באינפלציה והייסוף בשקל תומכים באי שינוי בריבית. צפויה הורדת ריבית בתחילת 2024.

בעולם:

ארה"ב

מסתמנת התמתנות באינפלציה, בכול הקבוצות העיקריות: מחירי הסחורות, מחירי הדיור ומחירי השירותים. מדד התפוקה PPI ליבה עלה ב-0.1% וב-2.4% שנה אחורה, פחות מהצפי.

בשבוע האחרון מספר דורשי העבודה החדשים ירד ב-12 אלף ל-237 אלף: שוק העבודה נותר הדוק.

אירופה

מסתמנת חולשה בייצור התעשייתי (ירידה של 2.2% שנה אחורה) והרעה באמון העסקי בגרמניה.

שוק האג"ח

שוק האג"ח הגיב בחיוב לירידת תשואות בארה"ב, יציבות בריבית בישראל ומגמת הייסוף בשקל.

בנק ישראל סבור שרמת הריבית הנוכחית מרסנת דיה ולא שש להעלות אותה שוב.

מדד יוני הנמוך ושקל סביב 3.60 ₪ לדולר תומכים ביציבות בריבית בחודשים הקרובים.

למרות שבנק ישראל צופה יציבות בריבית (ואולי העלאה נוספת ל-5.0%) עד רבעון ב' 2024, התמתנות באינפלציה ובפעילות עשויה לתמוך בהורדת ריבית כבר בתחילת 2024.

אנו ממשיכים לראות אטרקטיביות באפיקים השקליים הארוכים.

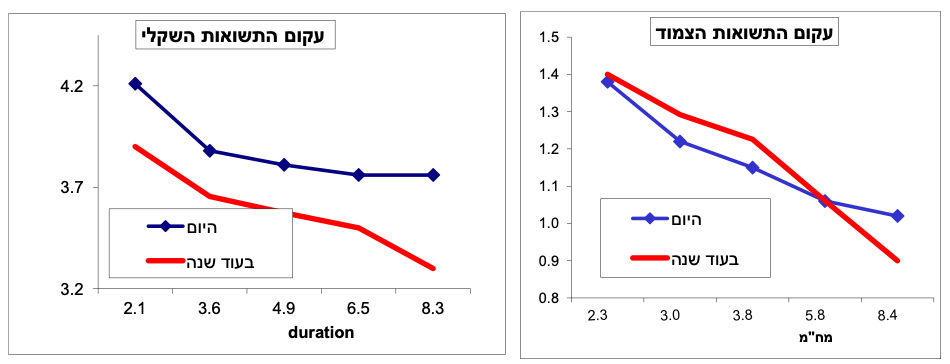

שוק האג"ח שנה קדימה: העדיפות לאפיקים השקליים

בהסתכלות על העקום החזוי בעוד שנה, קיימת עדיפות לאפיקים השקליים.

זאת בהנחה של התמתנות האינפלציה ל-2.6% שנה קדימה, ויציבות בריבית על 4.75% ועם מגמת ירידה החל מרבעון א' 2024.

השקלי הארוך עשוי ליהנות מרווח הון עודף, זאת במידה והתשואות בארה"ב ירדו מעט ופער התשואות השלילי בין ישראל לארה"ב ימשיך להתרחב.

מאקרו ישראל

סימנים ברורים להתמתנות באינפלציה

מדד חודש יוני הפתיע כלפי מטה עקב עלייה מתונה יחסית במחירי המזון (0.6% לעומת הצפי ל-1.3%) והתמתנות של ממש במחירי השכירות (לקצב שנתי של 6.7% מ-7.6% לפני חודש). אינפלציית הליבה התמתנה ל-4.5% (שנה אחורה) מ-4.9% במאי ו-5.3% באפריל. מחירי השירותים האחרים התמתנו ל-5.5% מ-5.8% ומחירי המוצרים (ללא אנרגיה) ל-1.4% מ-1.6%. תשעה מעשרת סעיפי המדד הראשיים או תאמו את התחזית או היו נמוכים מהתחזית שלנו. מדובר באינדיקטור למפנה חיובי כלפי מטה בסביבת האינפלציה. מדד מחירי התפוקה בתעשייה ליעדים מקומיים PPI התמתן ל-0.8% מ-2.0%, בדומה למגמה הגלובלית. לפי סקר הדיור, מחירי הדירות לרכישה ירדו ב-0.3% בשני הסקרים האחרונים ועלו ב-7.6% שנה אחורה (התמתנות מ-9.7% במאי).

במבט שנה קדימה, צפויה אינפלציה של כ-2.6% זאת בציפייה שמחירי השכירות ימשיכו להתמתן (לכיוון 4% שנה קדימה), צפויה עלייה מתונה במחירי הסחורות בעולם, צפויה התמתנות בפעילות במחצית השנייה של השנה (עלייה מתונה באבטלה), וייסוף מתון בשקל ל-3.55 ₪ לדולר (גורמים בסיסיים תומכים בכך). כמובן שהסיכון העיקרי לתחזית טמון בפיחות בשקל כפי שניתן לראות בתנודתיות של התקופה האחרונה.

יש קטר חדש במשק: היצוא הביטחוני

ברבעון ב', הייצוא התעשייתי עלה ב-8.9% (לעומת רבעון א', בניכוי עונתיות), מזה ייצוא כלי תחבורה והובלה (בעיקר התעשייה האווירית ו"ביטחוני אחר* עלה ב-88%! (לא בחישוב שנתי). בנוסף, יצוא רכיבים אלקטרוניים עלו ב-16% ומיכשור אלקטרוני אחר ב-6% (חלק גם ביטחוני). במקביל מסתמנת התמתנות ביבוא (בדולרים), גם ביבוא מוצרי צריכה וגם ביבוא חומרי הגלם. לכן, גירעון הסחר ירד ב-2.2 מיליארד דולר ברבעון ב'.

משמעות הדבר: גם גורם תומך בייסוף בשקל (שיפור במאזן התשלומים) וגם תרומה לצמיחה (גידול ביצוא נטו, יצוא פחות יבוא). בנק ישראל עדכן את הצמיחה ל-3.0% לשנה (מ-2.5%), בדרך ל-3.5% (לפי הערכתנו). ההתמתנות בפעילות תידחה ב-2024 (עם צמיחה צפויה סביב 2.5%).

נתוני מאקרו חשובים שיתפרסמו בישראל-שני: נתוני תעסוקה לחודש יוני, כולל מספר המשרות הפנויות, חמישי: נתוני פדיון של ענפי המשק והייצור התעשייתי (מאי).

מאקרו חו"ל

ארה"ב: התמתנות בסביבת האינפלציה

בחודש יוני האינפלציה בארה"ב הפתיעה מעט כלפי מטה עם עלייה מתונה של 0.2% (אפילו מעט פחות ללא עיגול), גם בסך כול האינפלציה וגם בליבה (הציפיות היו ל-0.3%). בהסתכלות על שלוש קבוצות המדד העיקריות, שתים התמתנו ממש: מחירי הסחורות (goods) ליבה ירדו ב-0.1% ביוני (1.3%+ שנה אחורה, התמתנות מ-2% במאי) על רקע ירידה במחירי המכוניות המשומשות לאחר חודשיים של עליות חדות. הקבוצה השנייה חשובה במיוחד עבור הפד: מחירי השירותים למעט מחירי הדיור נותרו יציבים בחודש יוני (ועלו בקצב שנתי של 2.5% ברבעון ב'), זאת בהשפעת הירידה החדה במחירי טיסות ב-8.1% ביוני, וירידה של 2% במחירי לינות מחוץ לבית. הקבוצה השלישית: מחירי הדיור (מחירי שכירות בחוזים מתחדשים) מצביעים על התמתנות קלה בקצב העלייה עם שיעור של 0.4% החודש, לאחר 0.5% בשלושת החודשים שקדמו (התמתנות מקצב של 0.7%-0.8%). הפד פחות מודאג מסעיף זה בשל הפיגור הרב בעדכוני מדגם השכירות.

למרות המדד הנמוך יחסית, הפד צפוי להעלות את הריבית ב-26 ביולי, זאת על רקע שוק עבודה מאד הדוק, האצה בקצב עליית השכר והתאוששות בפעילות בענפי השירותים (לפי מדד מנהלי הרכש ISM). סביר להניח שזו תהיה העלייה האחרונה.

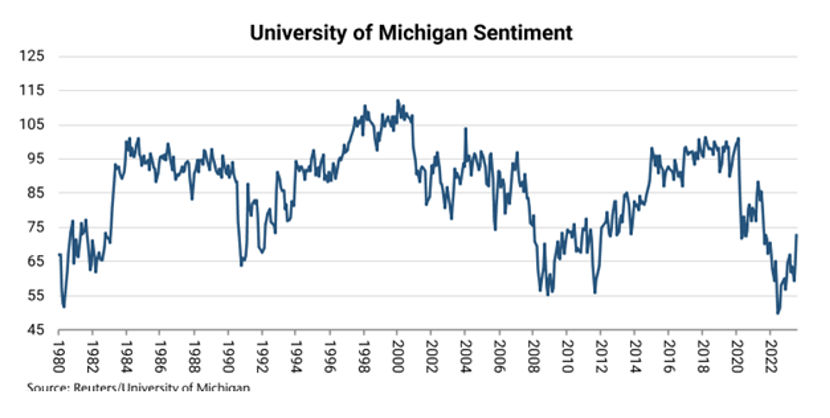

שיפור משמעותי באמון הצרכני

בחודש יולי, מדד האמון הצרכני של מישיגן עלה ב-7.1 נקודות ל-72.6, הרמה הגבוהה מאז ספטמבר 2021 והקפיצה החדה ביותר בחודש אחד מאז 2006. יתכן שההתמתנות באינפלציה תמכה באופטימיות (למרות שציפיות האינפלציה בקרב משקי הבית מעט עלו). גם רכיב המצב השוטף עלה (ב-8.5 נקודות, כנראה על רקע מצב התעסוקה החיובי, וגם רכיב הציפיות קדימה עלה ב-7.9 נקודות לאחר שיפור של 6.1 נקודות ביוני. נתון חיובי זה לא מבשר על מיתון מתקרב בטווח הקצר.

נתוני מאקרו חשובים שיתפרסמו בעולם - סין: שני: הייצור התעשייתי, המסחר הקמעונאי, וההשקעות (יוני). ארה"ב: שלישי: המסחר הסיטונאי והייצור התעשייתי (יוני), רביעי: מספר התחלות ואישורי הבנייה (יוני). חמישי: מספר דורשי העבודה, מכירות של בתים יד שנייה, מדד האינדיקטורים המובילים. UK: רביעי: נתוני אינפלציה של חודש יוני.

שוק האג"ח: עדיפות לאפיקים השקליים

הייסוף בשקל תומך באפיקים השקליים

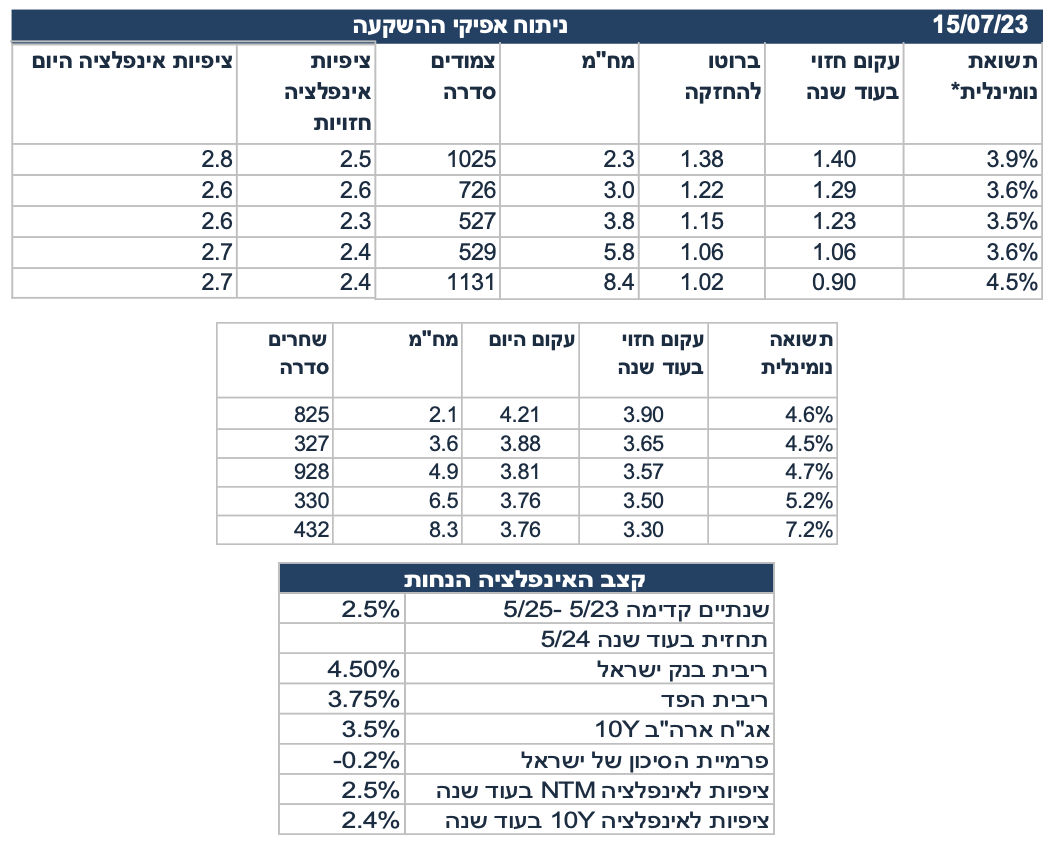

אנו ממשיכים לנתח את שוק האג"ח בראיה לטווח הארוך, זאת על ידי בנייה של עקום חזוי בעוד שנה תחת מספר הנחות:

1. האינפלציה שנה קדימה (יוני 23 עד יוני 24) תגיע ל-2.6%. עדכנו את תחזית האינפלציה עקבות הייסוף החד בשקל ואפקט הבסיס החדש ביוני.

2. ציפיות האינפלציה שנה קדימה צפויות לרדת (לכיוון 2.5% שנה קדימה), זאת על רקע התמתנות בפעילות, עלייה באבטלה, והמשך מגמת ההתמתנות בקצב האינפלציה אל מתחת ל-3% ברבעון א' 2024.

3. ציפיות האינפלציה בטווחים הארוכים ירדו ל-2.4% מ-2.6% היום.

4. צפויה יציבות בריבית בנק ישראל ב-2023 על 4.75%. הריבית תישאר ברמה זו עד רבעון א' 2024 בה תחל מגמת ירידה הדרגתית.

5. עד רבעון ב' 2024 המדיניות המוניטארית בעולם תעבור לכיוון הקלה בריסון המוניטארי. כלומר, גם הפד וגם בנק ישראל יתחילו להוריד את הריבית ברבעון א' 2024 כאשר צפויה הורדת ריבית הדרגתית בישראל ל-4.0% בסוף 2024 ו-3.5% בסוף 2025.

6. פער התשואות השלילי בין אג"ח ישראלי לאג"ח ארה"ב צפוי להמשיך להתרחב ל-0.2%, זאת על רקע דעיכה של האיום לגבי חקיקה משפטית חד צדדית. הסביבה הפיסקאלית "סבירה" עם גירעון סביב 2% תוצר השנה, וכנראה צפויות התאמות פיסקאליות ב-2024 כדי למנוע עלייה משמעותית בגירעון.

7. התשואה ל-10 שנים בארה"ב תעמוד על 3.5% (ואולי אף פחות) בעוד שנה כאשר הפד מתחיל להוריד את הריבית. התשואה בישראל תרד ל-3.3%.

מסקנות: לפי ההנחות שהוצגו, השחר 432 יקנה תשואה כוללת של 7.2%, כולל תשואה שוטפת (של 3.76%) ורווח הון (של 3.44%).

הטבלה הבאה מציגה את התשואה הכוללת בהשקעה בכל נייר באחזקה במשך שנה, כולל התשואה השוטפת, רווח ההון (אם בכלל), וההצמדה (על ניירות צמודי מדד):

מסקנות: לפי ההנחות שפורטו, קיימת עדיפות עבור האפיקים השקליים בכול המח"מים, זאת בהנחה שלא תחודש מגמת הפיחות, צפויה התמתנות באינפלציה, ירידה מתונה נוספת בפרמיית הסיכון של ישראל, וירידה בתשואות הארוכות בארה"ב.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי