ישראל

האינפלציה בירידה ומבטאת חולשה בביקושים

מדד המחירים נותר ללא שינוי לעומת התחזית לעלייה של 0.2%. ההפתעות העיקריות היו בסעיפים הבאים:

סעיף המזון עלה ב-0.6%, בעיקר בגלל התייקרות החלב ומוצרי חלב שעלו ב-3.2%. ציפינו לעלייה גבוהה יותר בעקבות הודעות החברות.

הירקות הוזלו ב- 2.3%, יותר מהתחזית.

סעיף הדיור עלה ב-0.1% בלבד, פחות מהתחזיות.

סעיף ההלבשה ירד ב-3%, יותר מהתחזית, אחרי ההוזלה המפתיעה בחודש הקודם. מתחילת השנה ירד סעיף זה ב-6%, יותר מאי פעם.

הנקודות העיקריות:

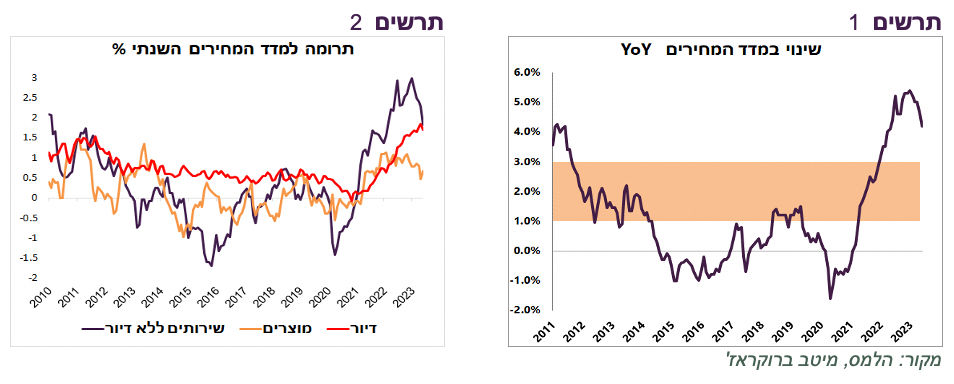

החלה ירידה בתרומה השנתית לאינפלציה של סעיפי השירותים (תרשים 2), בעיקר שירותי התחבורה.

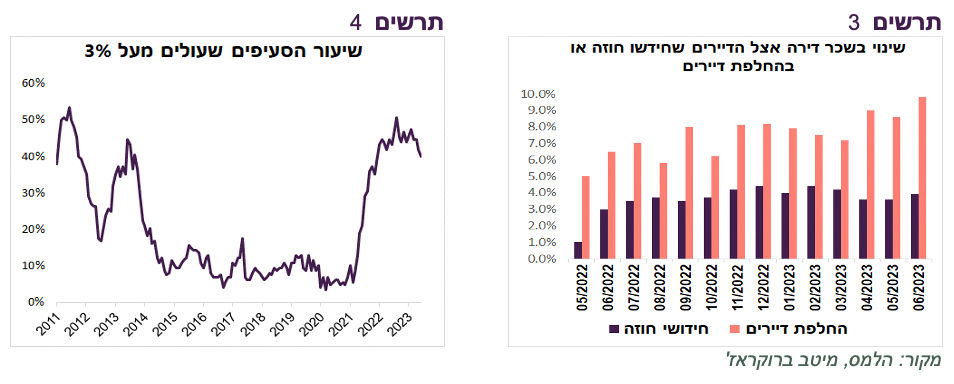

למרות העלייה הקטנה בסעיף הדיור, לא בטוח שאפשר כבר להצהיר על שינוי מגמה. בחוזי השכירות המתחדשים ובמיוחד החדשים ניכרת מגמת עלייה בקצב השנתי (תרשים 3).

התמתנות בסביבת האינפלציה באה לידי ביטוי גם בירידה בשיעור הסעיפים עם קצב אינפלציה הגבוה מ-3% (תרשים 4).

מדד המחירים ליצרן ממשיך לרדת ומבטא, בין היתר, ירידה במחירי היבוא.

קצב האינפלציה ירד מ-4.6% ל-4.2%. ללא האנרגיה הקצב ירד מ-4.7% ל-4.5%. במיוחד ניכרות ירידות במחירי המוצרים כגון, ביגוד, ריהוט וציוד וכו', וזאת למרות פיחות השקל מתחילת השנה. מחירי המכוניות המשומשות ירדו מתחילת השנה ב-2.9%, בניגוד לחדשות שהתייקרו ב-1.4%. לפי הערכתנו, ירידה באינפלציה מבטאת ירידה בביקושים, כפי שבאה לידי ביטוי באינדיקאטורים השונים. אנו מעריכים שהמגמה תמשך.

תחזית האינפלציה:

מדד חודש יולי צפוי לעלות ב-0.3% בהשפעת ההתייקרות העונתית של שכר דירה, הנסיעות לחו"ל ועלייה במחירי המזון. מנגד, צפוי המשך הוזלת מחירי ההלבשה והריהוט וציוד לבית.

גם מדד אוגוסט צפוי לעלות ב-0.3%.

התחזית ל-12 החודשים הקרובים ירדה מ-2.7% ל-2.6%.

מתחזק הסיכוי להורדת ריבית במחצית הראשונה של 2024

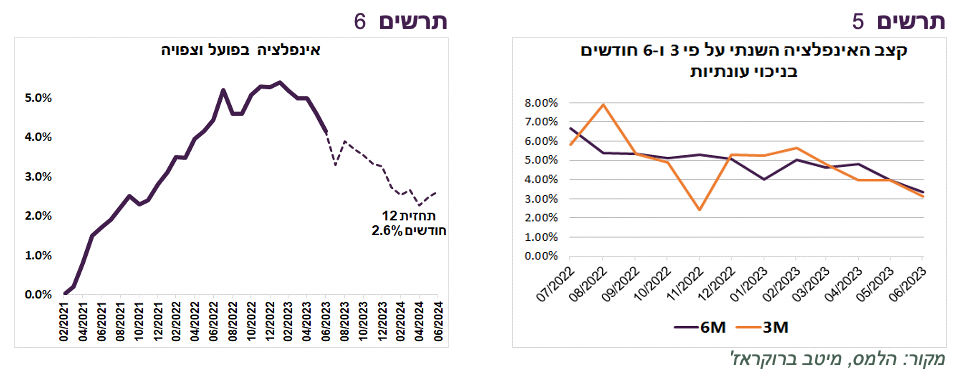

קצב האינפלציה השנתי על סמך 3 ו-6 המדדים האחרונים בניכוי העונתיות, כפי שבנק ישראל מעדיף לבחון אותו, ירד ל-3.1% ו-3.4% בהתאמה (תרשים 5).

הפתעה נוספת כלפי מטה במדד וירידה בקצב האינפלציה בחודשים האחרונים מקטינות מאוד סיכוי לעלייה נוספת בריבית בנק ישראל. על פי התחזית שלנו, האינפלציה השנתית צפויה להיכנס אל תוך היעד כבר ברבעון הראשון של 2024 (תרשים 6). אנו מעריכים שהצמיחה במשק תהיה נמוכה. בנסיבות אלה, בנק ישראל צפוי להוריד ריבית במחצית הראשונה של 2024. התחזית שלנו לריבית בעוד שנה יורדת ל- 4.00%-4.25%.

הסיכון לתחזית כולל בעיקר פיחות מהיר של השקל בעקבות אירועים פוליטיים-ביטחוניים.

שורה תחתונה: אנו מעריכים שהריבית בעוד שנה תרד לרמה של 4.00%-4.25%. אנו ממשיכים להמליץ על מח"מ בינוני-ארוך באג"ח, על חשיפה גבוהה לאפיק הממשלתי, והטיה לטובת השקלים.

לאור הרמה הגבוהה מהרגיל של הסיכונים הפוליטיים-ביטחוניים, אנו ממשיכים להמליץ על חשיפה יחסית גבוהה למט"ח כהגנה על הפוזיציה.

הצרכנים מעדיפים לא לבזבז

מדד אמון הצרכנים ירד בחודש יוני. ישראל היא המדינה היחידה בקרב מדינות ה-OECD שבה ירד מדד הסנטימנט הצרכני מתחילת השנה.

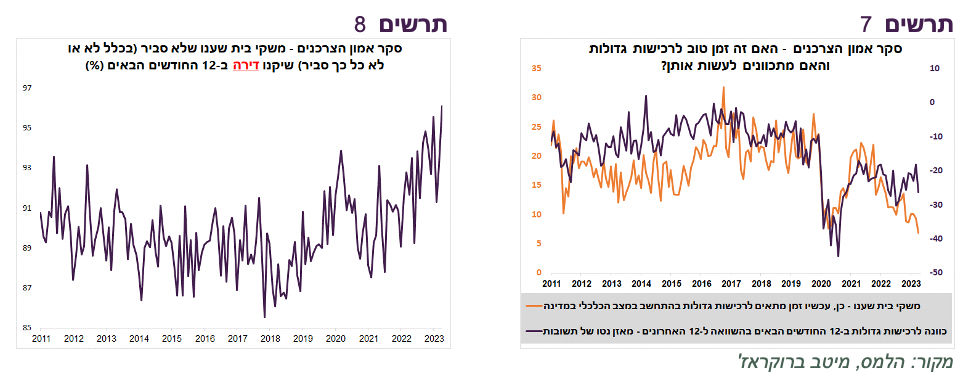

שיעור משקי הבית שחושבים שעכשיו זה זמן מתאים לרכישות גדולות בהתחשב במצב הכלכלי במדינה ירד לרמה הנמוכה ביותר מאז תחילת הסקר ב-2011. גם אחוז משקי הבית שמתכננים בפועל להגדיל רכישות גדולות ב-12 החודשים הקרובים ירד לאחת הרמות הנמוכות מחוץ לתקופה של המחצית הראשונה של 2020 (תרשים 7).

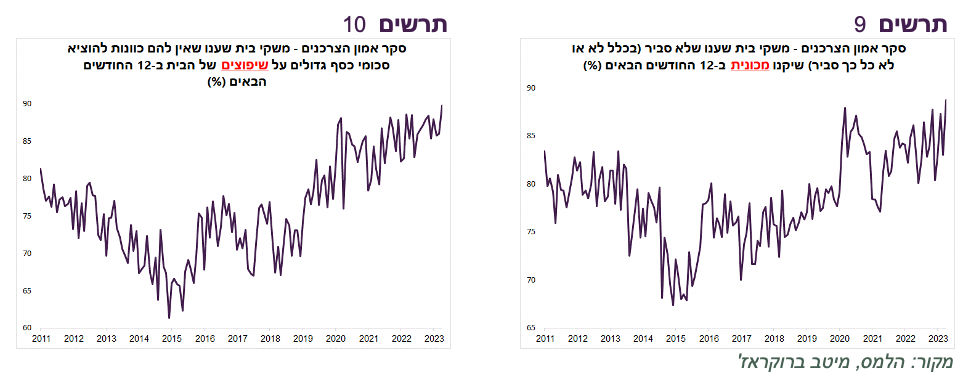

שיעור משקי הבית שענו שלא סביר שיקנו דירה בשנה הקרובה הגיע לשיא של כל הזמנים מאז תחילת הסקר (תרשים 8). גם המשקל של אלה שלא מתכננים שיפוץ הגיע לשיא (תרשים 10). כנ"ל, לגבי התוכניות לקנות מכונית (תרשים 9).

שורה תחתונה: על פי התשובות של משקי הבית לסקר אמון הצרכנים, הצריכה הפרטית במשק צפויה להיות חלשה ולא צפויה התאוששות בשוק הנדל"ן.

שיפור ביצוא הסחורות

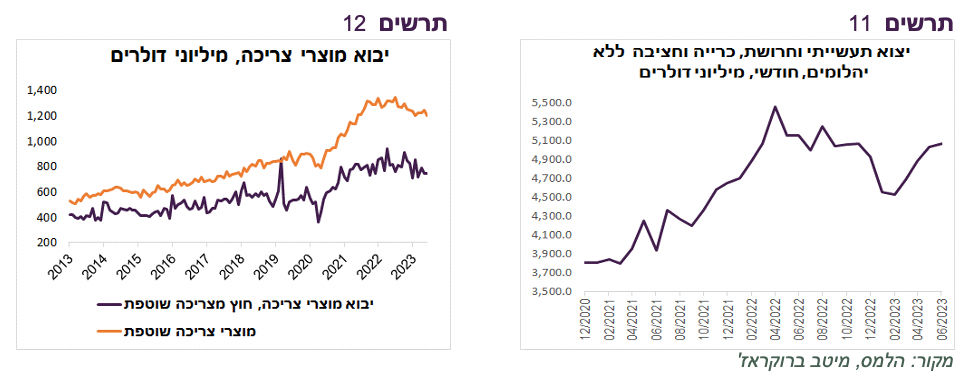

בחודשים האחרונים נרשם שיפור ביצוא הסחורות מישראל (תרשים 11). במיוחד גדל היצוא של כלי תחבורה, רכיבים אלקטרוניים ומוצרי מזון. יחד עם זאת, הגידול ביצוא בחודשים האחרונים נרשם אחרי ירידה חדה בתחילת השנה. לעומת הרבעון השני של 2022, יצוא הסחורות ירד בכ-5%. יבוא מוצרי הצריכה ממשיך לרדת (תרשים 12) ומבטא היחלשות בביקוש הצרכנים.

המשך ירידה במכירות הדירות

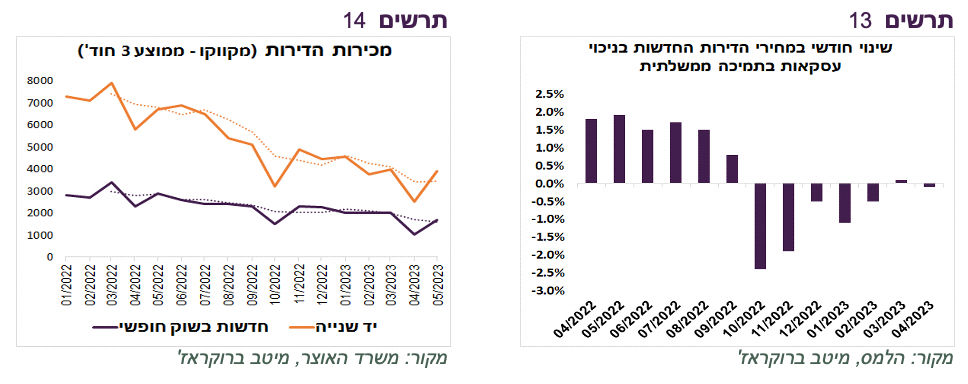

נמשכת ירידה במכירות הדירות, הן החדשות והן יד שנייה (תרשים 14). מחירי הדירות החדשות בשוק החופשי ירדו באפריל (הנתון האחרון) ב-0.1%. נראה שבחודשים האחרונים קצב הירידה התמתן (תרשים 13). אנו מעריכים שצפויה האצה בירידה של מחירי הדירות יד שנייה. כפי שדיווח משרד האוצר בסקירה שפרסם בשבוע שעבר, רבים ממשפרי דיור עלולים לחרוג מפרק הזמן המותר להחזקת שתי דירות מבלי לשלם מס.

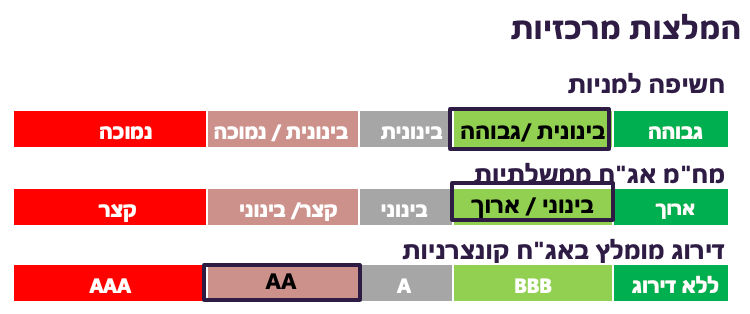

איך האינפלציה קשורה לסיכון בשוק אג"ח החברות

בתקופות של אינפלציה גבוהה צריכים להתייחס בצורה שונה לניתוח של סיכון החברות המנפיקות את החוב.

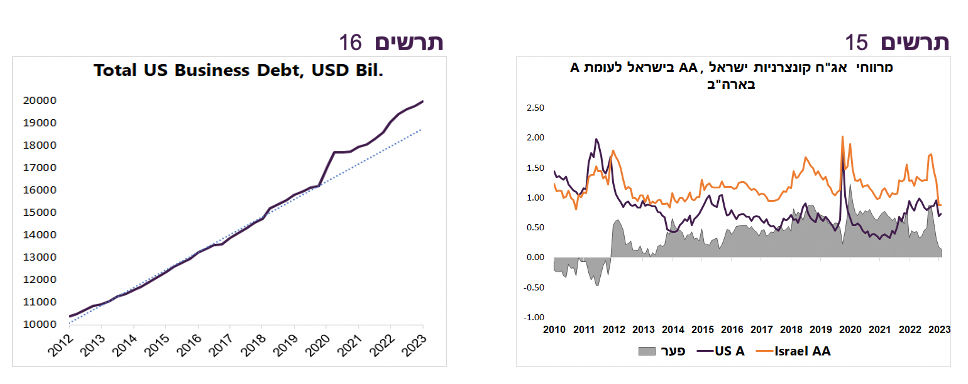

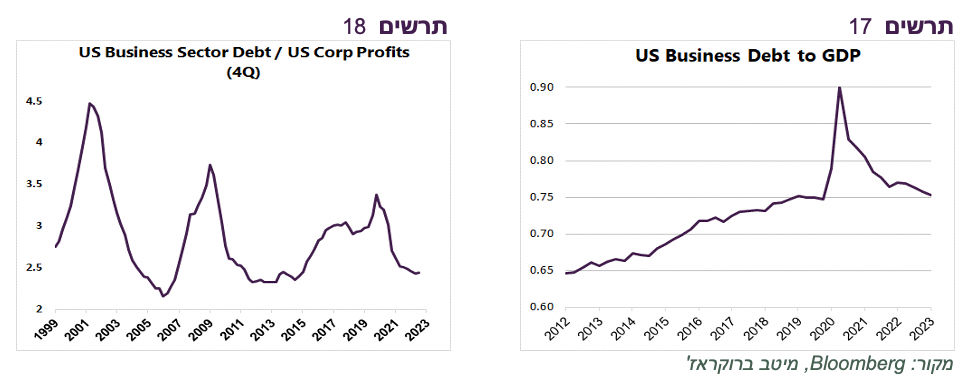

אג"ח החברות בחו"ל לא צמודות למדד המחירים. עלייה באינפלציה גורמת לעלייה ברווחיות החברות, אך לא בערך החוב שלהן. חוב החברות בארה"ב עלה מעל המגמה ארוכת הטווח לאחר תחילת המגפה (תרשים 16), אך היחס בין החוב לרווחי החברות ירד לאחת הרמות הנמוכות של העשורים האחרונים (תרשים 18). גם היחס בין החוב של המגזר העסקי לתמ"ג הנומינאלי ירד לרמות שהיו בפעם האחרונה ב-2018 (תרשים 17).

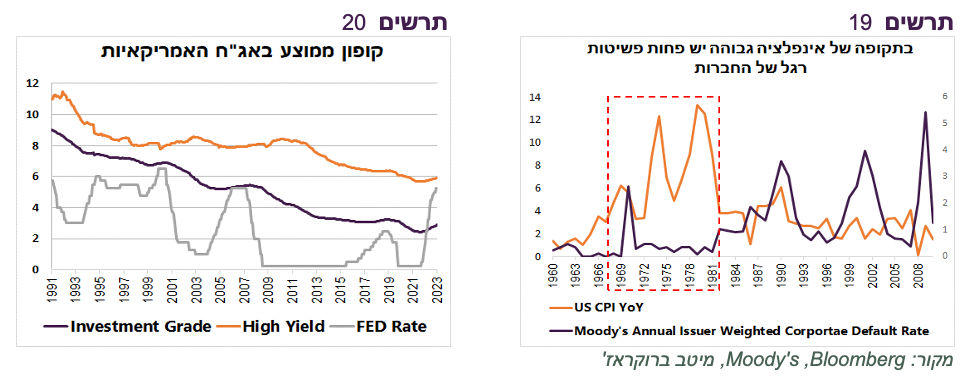

שחיקה אינפלציונית של חוב החברות מקטינה סיכון ומשפרת כושר שירות של החוב. בגללה בשנות ה-70 של האינפלציה הגבוהה בארה"ב, שיעור פשיטות רגל של החברות היה בדרך כלל נמוך מאוד, למרות כלכלה חלשה ותקופות מיתון שבאו לסירוגין (תרשים 19).

כמובן שעליית הריבית מעלה עלויות מימון של חברות. אולם, לוקח זמן רב עד שהשפעתה מורגשת. הקופון הממוצע של אג"ח החברות בדירוג השקעה ומתחת לדירוג השקעה בארה"ב בקושי התחיל לעלות לאחרונה והוא עדיין מאוד נמוך בהשוואה לעשורים האחרונים (תרשים 20).

לעומת העולם, בישראל כ-60% מאג"ח החברות הלא פיננסיות (ללא בנקים וביטוח) הנן צמודות מדד. מתוכן, כ-60% שייכות לחברות נדל"ן מניב שההכנסות שלהן גם בדרך כלל צמודות למדד. כל יתר החברות לא נהנות משחיקה אינפלציונית של החוב ביחס לרווחים. מצב זה מעלה את הסיכון היחסי של חלק מהאג"ח הקונצרניות בישראל בהשוואה לשווקים בחו"ל. כמו כן, החברות שהנפיקו יותר חוב צמוד מבלי שיש להן הכנסות צמודות אמורות להיות מסוכנות יותר מאשר חברות דומות בעלות חוב נקוב בשקלים.

שורה תחתונה:

1. סיכון אג"ח החברות בארה"ב ובאירופה נמוך יותר ממה שנהוג להעריך בתקופות של האטה בצמיחה ואף מיתון, אך בלי אינפלציה גבוהה. שיקול זה מתווסף לאחרים, כגון תשואה גבוהה יותר לאחר עליית ריבית, אשר תומכים באטרקטיביות של אפיק האג"ח ביחס למניות.

2. סיכון החברות בשוק האג"ח המקומי שהחוב שלהן צמוד למדד, אך ההכנסות לא צמודות, גבוה יותר מאשר של חברה דומה שהנפיקה בעיקר חוב שקלי.

עולם

העלייה הצפויה בריבית ה-FED מבטאת חולשה

ה-FED לא העלה ריבית בפגישתו הקודמת, למרות שהנתונים תמכו בהחלטה. כנראה, שיעלה אותה בפגישתו הקרובה, בעיקר בגלל שהבטיח. לדעתנו, הנתונים מהשבוע האחרון והשיקולים הכללים לא תומכים כל כך בעליית ריבית:

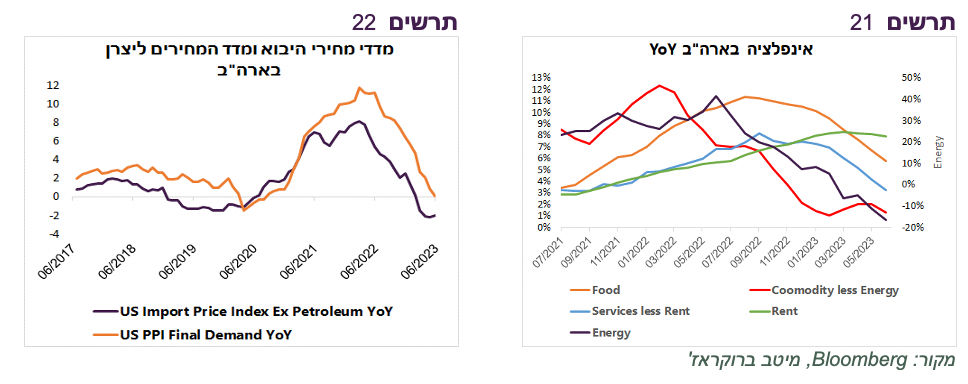

האינפלציה בארה"ב נמצאת בירידה, בכל מרכיביה (תרשים 21).

קצב השינוי השנתי במדד המחירים ליצרן ובמדד מחירי היבוא יורד במהירות (תרשים 22).

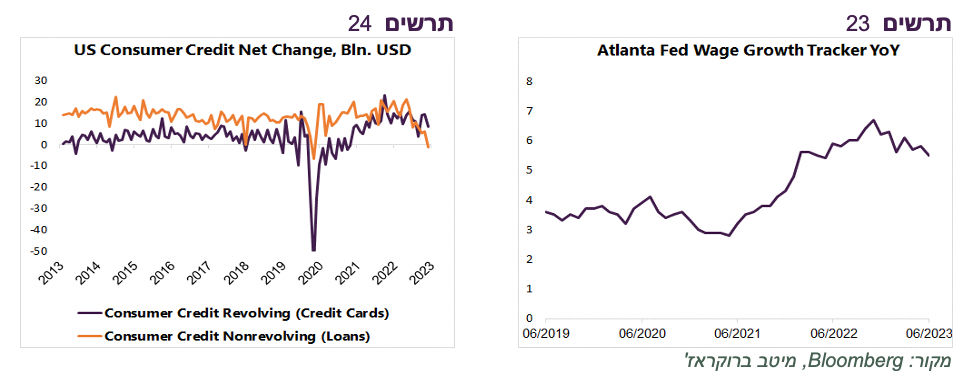

קצב עליית השכר לפי מדד השכר של Atlanta FED נמצא במגמת ירידה ברורה (תרשים 23).

לפי ספר הבז' של ה-FED, השכר ממשיך לעלות, אך לפי הדיווחים של עסקים רבים, קצב עלייתו חזר לרמות טרום המגפה. הדו"ח מתאר המשך התמתנות בעליית המחירים.

ניכרת ירידה בקצב נטילת ההלוואות הצרכניות (Nonrevolving Credit), אך עדיין לא באשראי בכרטיסי אשראי (Revolving credit).

לפי סקר עסקים קטנים, שיעור העסקים שמעלים מחירים ממשיך לרדת. נזכיר שלפי מדד מנהלי הרכש ISM במגזר השירותים, שהתפרסם לפני שבועיים, נמשכת ירידה דומה ברכיב שמשקף את המחירים.

ביום שישי הפרשנים הציגו את העלייה בציפיות האינפלציה בסקר אמון הצרכנים של אוניברסיטת מישיגן כטיעון בעד עליית הריבית. כל מי שיסתכל על הגרף ישתכנע שעלייתו היא לא יותר מביטוי של תנודתיות ולא יכולה להיות בסיס לשום מסקנה. העלייה במדד הסנטימנט עצמו במידה רבה מתרחשת בגלל הירידה באינפלציה (תרשים 25).

כוונת ה-FED להעלות ריבית אחרי שאינפלציית הליבה כבר עברה את השיא עוד בספטמבר 2022 היא חריגה לעומת הניסיון ההיסטורי. ב-50 השנים האחרונות הריבית נעצרה לפני או ביחד עם השיא באינפלציית הליבה (תרשים 26). לדעתנו, עליית הריבית שצפויה ביולי היא יותר ביטוי של מתחים פנימיים בתוך הוועדה המוניטארית, מאשר צורך אמיתי.

השגת יעד האינפלציה תלויה יותר לא בעלייה של עוד 0.25% או אפילו 0.5% בריבית, אלא ביכולת ה-FED להימנע מהורדת ריבית מוקדמת. זה עשוי לדרוש ממנו עמידה בלחצים שיפעלו עליו מבחוץ ומבפנים. השיקולים הלא ענייניים מאחורי ההחלטה האחרונה והבאה מתווספים לטעיות שנעשו בתחילת גל האינפלציה עם הגישה "הטרזיטורית". התנהלות זו מעלה חשש שהבנק המרכזי שוב לא יעמוד בלחצים ויוריד ריבית מוקדמת מהנחוץ אם וכאשר יידרש לכך.

שורה תחתונה: האינפלציה בארה"ב צפויה להמשיך ולרדת בחודשים הקרובים. השגת יעד האינפלציה בשנה הבאה תלויה פחות בעוד עליית ריבית ב-0.25%, אלא בהימנעות מהורדת ריבית מוקדמת מהנדרש בשנה הבאה.

מדוע זה הזמן לשווקים מתעוררים?

להערכתנו, לשווקים המתעוררים יש סיכוי טוב להשיג תשואה עודפת על פני המפותחים בחודשים הקרובים:

ראשית, המצב הכלכלי במדינות המתפתחות נראה יותר טוב מאשר במדינות המפותחות. מדדי מנהלי הרכש בתעשייה ובשירותים במדינות המתפתחות גבוהים יותר מאשר במפותחות (תרשים 28). במיוחד בולט הפער בתחום התעשייה שבו המדד במדינות המפותחות עומד על 46.3 ומצביע על התכווצות בפעילות, לעומת 51.1 במדינות המתפתחות.

האינפלציה במדינות המתפתחות דומה לזו של המפותחות (תרשים 29), אך הריבית גבוהה משמעותית (תרשים 30). כתוצאה מזה, בחצי השנה הקרובה צפויה להתחיל הורדת ריבית בחלק מהמדינות המתפתחות, במיוחד באמריקה הלטינית (תרשים 27). זאת, לעומת המשך עליית ריבית שצפוי עדיין במרבית המדינות המפותחות.

הדולר האמריקאי התחיל להיחלש לאחרונה. היחלשות הדולר בדרך כלל תומכת בשווקים המתפתחים ובפרט בשווקים באסיה (תרשים 32).

אנו ממליצים במיוחד על השקעה באסיה, אך ללא סין. מדד השווקים המתפתחים באסיה ללא סין השיג בשנה האחרונה תשואה דומה ל-S&P500 והרבה יותר גבוהה מהמדד שכולל את סין (תרשים 31). מדד זה כולל לא רק את המדינות המתפתחות. טאיוואן וקוריאה נכללות בו במשקל גבוה.

שורה תחתונה: אנו ממליצים להגדיל חשיפה למניות אסיה, פרט לסין.

Image by ds_30 from Pixabay

Image by ds_30 from Pixabay