נקודות עיקריות

השבוע האחרון אופיין על ידי עליות במחירי המניות (למעט בנסד"ק). השוק נתמך מציפייה "לנחיתה הרכה" והימנעות מכניסה למיתון. הנתונים הכלכליים היו מעורבים עם גידול מתון בצריכה הפרטית, ירידה בהתחלות הבנייה וירידה במספר דורשי העבודה החדשים. הפד צפוי להעלות את הריבית ביום רביעי.

מאקרו ישראל:

בפעם הראשונה השנה, בחודש יוני חלה ירידה במספר המועסקים במשק. שיעור האבטלה נותר יציב על 3.6% בשל ירידה מקבילה במספר מחפשי העבודה.

בחודש מאי, הפדיון בענפי המשק עלה ב-1.3%, כולל במסחר הסיטונאי, זאת לאחר ירידה בחודשיים הקודמים. לפי נתוני מגמה, מסתמנת התרחבות בקצב שנתי של 1.8% במרץ-מאי.

סביבת האינפלציה

בשבוע האחרון השקל יוסף ב-0.7% מול היורו ופוחת ב-0.2% מול הדולר. שקל חזק יחסית צפוי למתן את האינפלציה. בנק ישראל מבחין בעלייה בשיעור התמסורת של שע"ח על האינפלציה לכיוון 20%.

מדיניות מוניטארית

לאחר מדד יוני הנמוך והייסוף בשקל, פחת הסיכוי להעלאת ריבית נוספת.

בעולם:

ארה"ב

ביוני המסחר הקמעונאי עלה ב-0.2% (הצפי: 0.5%), אך הנתון של מאי עודכן כלפי מעלה ל-0.5% (מ-0.3%). הייצור התעשייתי ירד ב-0.3%, החלושה בסקטור זה נמשכת.

מספר התחלות הבנייה ירד ב-8% ביוני לאחר עלייה חדה בחודש מאי. שוק הנדל"ן מתייצב.

מספר דורשי העבודה החדשים ירד לרמה נמוכה של 228 אלף איש: שוק העבודה נותר הדוק.

מדד האינדיקטורים המובילים עדיין חוזה התמתנות (או מיתון), עם ירידה של 0.7% בחודש יוני (זה החודש ה-15 ברציפות).

בריטניה

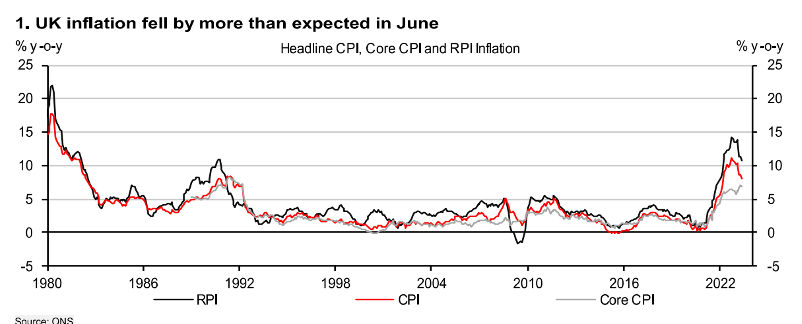

האינפלציה ביוני עלתה ב-0.1% (הצפי היה ל-0.4%) והתמתן ל-7.9% שנה אחורה (מ-8.7%) לאחר 4 חודשים של הפתעות כלפי מעלה באינפלציה.

שוק האג"ח

השבוע האחרון היה חיובי במיוחד עבר שוק האג"ח, בפרט באפיקים הארוכים.

פער התשואות מול ארה"ב (בסיום המסחר ביום חמישי בישראל) ירד ל-0.24%-, רמה נמוכה יחסית.

הסיכון בסביבה המקומית ובהתפתחויות בתחום החקיקה המשפטית (בעיקר בשבוע הקרוב) לא ממש מצדיק את האופטימיות המגולמת בשווקים.

לאחר מהלך כה משמעותי של ירידת תשואות ללא שינוי של ממש בסביבה הפוליטית והיוזמות לשינוי בחקיקה, פחתה האטרקטיביות בארוכים.

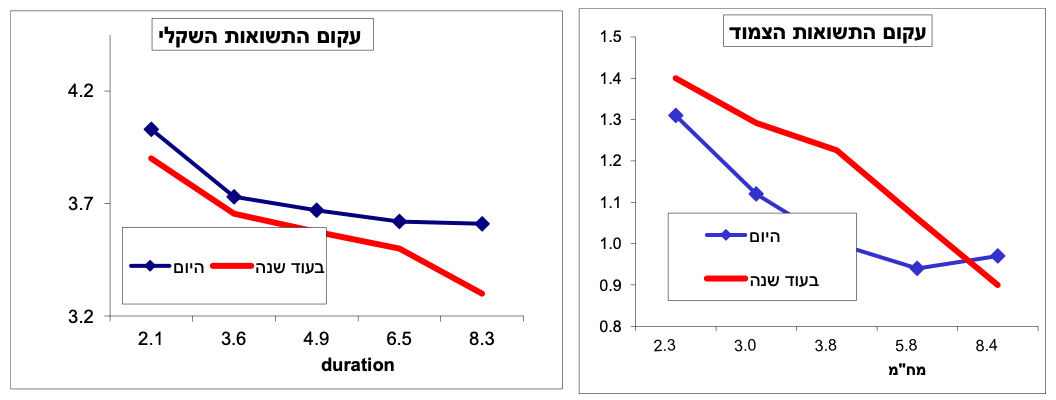

שוק האג"ח שנה קדימה: השקלי הארוך עדיין עדיף אך הסיכון עלה

בהסתכלות על העקום החזוי בעוד שנה, קיימת עדיפות לאפיקים השקליים.

זאת בהנחה של התמתנות האינפלציה ל-2.6% שנה קדימה, ויציבות בריבית על 4.75% ועם מגמת ירידה החל מרבעון א' 2024.

השקלי הארוך עשוי ליהנות מרווח הון עודף זאת במידה והתשואות בארה"ב ירדו מעט ופער התשואות השלילי בין ישראל לארה"ב ימשיך להתרחב.

למרות שתחשיב האפיק השקלי עדיין עדיף, מרכיב הסיכון הפוליטי נותר גבוה.

מאקרו ישראל

סימני רפיון ראשוניים בשוק עבודה

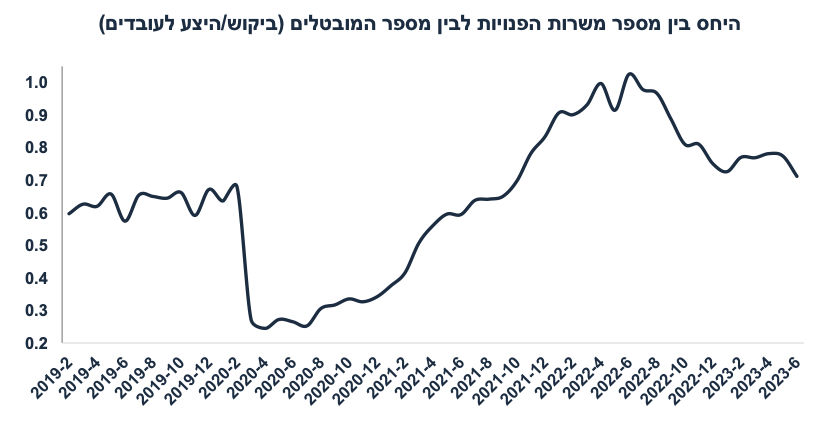

שיעור האבטלה ביוני נותר יציב על 3.6% תוך כדי ירידה בשיעור המועסקים, במקביל לירידה בשיעור ההשתתפות (ירידה גם במספר המועסקים וגם ירידה במספר מחפשי העבודה), זאת לפי נתונים מנוכי עונתיות. מסתמנת ירידה גם בביקוש לעובדים כאשר מספר המשרות הפנויות ירד ל-123.7 אלף ביוני מ-126.7 אלף במאי ו-151 אלף לפני שנה, בפרט בענף שירותי היי טק. שוק העבודה נותר הדוק יחסית אך מסתמנים סימני רפיון ראשוניים, כולל ירידה במספר המועסקים ביוני וגם ירידה מתמשכת בביקוש לעובדים. נתון זה פחות תומך בלחצי שכר ואינפלציה ולכן גם ביציבות בריבית.

בסך הכול, שוק העבודה חזר לשיווי משקל של לפני הקורונה. היחס בין מספר המשרות הפנויות (הביקוש לעובדים) לבין מספר המובטלים (ההיצע של עובדים פוטנציאלים) עומד על 0.7 לעומת 0.67 בסוף 2019.

המצב בארה"ב שונה לחלוטים. היחס בין מספר המשרות הפנויות לבין מספר המובטלים עומד על שיעור גבוה של 1.6 לעומת 1.2 לפני הקורונה. שוק עבודה הדוק במיוחד בארה"ב מסביר (באופן חלקי) את הפערים בסביבת האינפלציה בין המדינות.

נתוני מאקרו חשובים שיתפרסמו בישראל-ראשון: המדד המשולב של בנק ישראל (יוני). שני: נתוני תעסוקה מפורטים (יוני), פרוטוקול של החלטת הריבית האחרונה. שלישי: יצוא שירותים (מאי).

מאקרו חו"ל

בריטניה: סוף סוף מדד שמפתיע כלפי מטה

האינפלציה ביוני עלתה ב-0.1% (הצפי היה ל-0.4%) והתמתן ל-7.9% (מ-8.7%), זאת לאחר 4 חודשים של הפתעות כלפי מעלה באינפלציה. אינפלציית הליבה התמתנה ל-6.9% ביוני מ-7.1% אך נותרה גבוהה. גם מחירי הסחורות (כולל מחירי המזון) ומחירי השירותים התמתנו (ל-7.2% מ-7.4%) ומחירי הסחורות (ליבה) ל-6.4% (מ-6.8%). מדוע סביבת האינפלציה בבריטניה כה גבוהה? מדובר בשילוב של מדיניות פיסקאלית מאד מרחיבה בתקופת הקורונה ומחסור חמור בעובדים על רקע הברקזיט וגם פגיעה במסחר עם אירופה, מה שמסביר באופן חלקי מדוע מחירי המזון עלו ב-17.3% שנה אחורה.

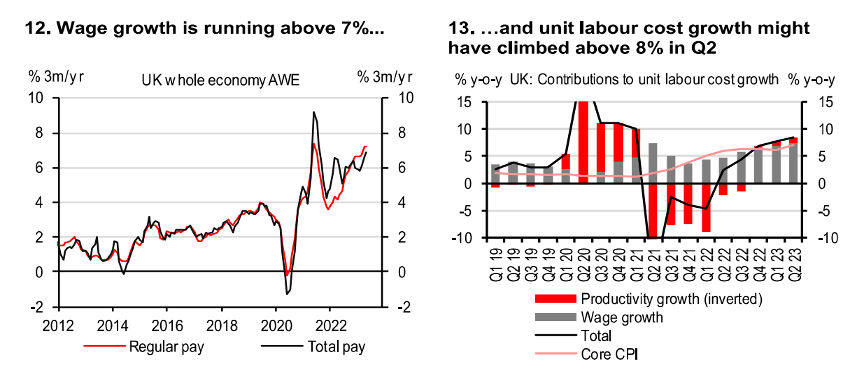

איום האינפלציה העיקרי: השכר ממשיך לעלות בבריטניה בקצב של 7% (ראה גרף). השלכות על המדיניות המוניטארית: לפני פרסום מדד יוני הציפיות היו להעלאת ריבית של 0.5% ל-5.5%. כעת הצפי נוטה ל-0.25% ולהמשך העלאת ריבית ל-5.75% (ירידה מהצפי של 6.5% בתחילת יולי).

נתוני מאקרו חשובים שיתפרסמו בעולם - שני: מדדי מנהלי הרכש PMI (אומדן יולי) בשורה של מדינות/אזורים, כולל ארה"ב, UK, יפן EU. שלישי: מדד האמון הצרכני (יולי), מחירי בתים Case Shiller (יוני). רביעי: מכירות של בתים חדשים. חמישי: הצמיחה ברבעון ב' (סביב כ-1.5%), הזמנות של מוצרי בני קיימא, מספר דורשי העבודה החדשים, שישי: ההכנסה הפנויה, הצריכה הפרטית ואינפלציית PCE (יוני).

ביום רביעי הפד צפוי להעלות את הריבית ב-0.25% לטווח של 5.25%-5.50%.

שוק האג"ח: השקלי הארוך עדיין עדיף אך הסיכון עלה

הייסוף בשקל תומך באפיקים השקליים

אנו ממשיכים לנתח את שוק האג"ח בראיה לטווח הארוך, זאת על ידי בנייה של עקום חזוי בעוד שנה תחת מספר הנחות:

האינפלציה שנה קדימה (יוני 23 עד יוני 24) תגיע ל-2.6%. עדכנו את תחזית האינפלציה עקבות הייסוף החד בשקל ואפקט הבסיס החדש ביוני.

ציפיות האינפלציה שנה קדימה צפויות לרדת (לכיוון 2.5% שנה קדימה), זאת על רקע התמתנות בפעילות, עלייה באבטלה, והמשך מגמת ההתמתנות בקצב האינפלציה אל מתחת ל-3% ברבעון א' 2024.

ציפיות האינפלציה בטווחים הארוכים ירדו ל-2.4% מ-2.6% היום.

צפויה יציבות בריבית בנק ישראל ב-2023 על 4.75%. הריבית תישאר ברמה זו עד רבעון א' 2024 בה תחל מגמת ירידה הדרגתית.

עד רבעון ב' 2024 המדיניות המוניטארית בעולם תעבור לכיוון הקלה בריסון המוניטארי. כלומר, גם הפד וגם בנק ישראל יתחילו להוריד את הריבית ברבעון א' 2024 כאשר צפויה הורדת ריבית הדרגתית בישראל ל-4.0% בסוף 2024 ו-3.5% בסוף 2025.

פער התשואות השלילי בין אג"ח ישראלי לאג"ח ארה"ב צפוי להמשיך להתרחב ל-0.2%, זאת על רקע דעיכה של האיום לגבי חקיקה משפטית חד צדדית. הסביבה הפיסקאלית "סבירה" עם גירעון סביב 2% תוצר השנה, וכנראה צפויות התאמות פיסקאליות ב-2024 כדי למנוע עלייה משמעותית בגירעון.

התשואה ל-10 שנים בארה"ב תעמוד על 3.5% (ואולי אף פחות) בעוד שנה כאשר הפד מתחיל להוריד את הריבית. התשואה בישראל תרד ל-3.3%.

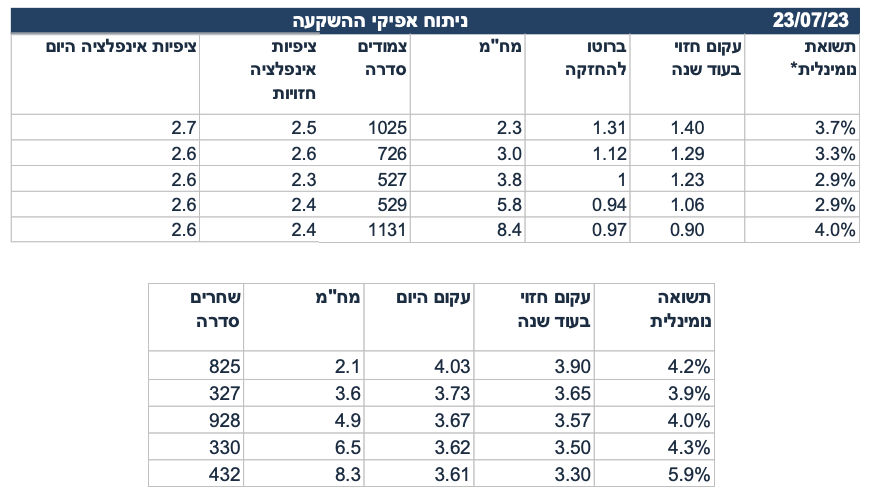

מסקנות: לפי ההנחות שהוצגו, השחר 432 יקנה תשואה כוללת של 5.9%, כולל תשואה שוטפת (של 3.61%) ורווח הון (של 2.29%). יחד עם זאת, מדובר בירידה מתשואה סביב 7% מתחשיב מלפני שבוע. הפער עם התשואה הצפויה בהשקעה באפיקים הקצרים (סביב 4% בשחר 825) הצטמצם ולכן פחתה האטרקטיביות בארוכים יחסית לסיכון.

הטבלה הבאה מציגה את התשואה הכוללת בהשקעה בכל נייר באחזקה במשך שנה, כולל התשואה השוטפת, רווח ההון (אם בכלל), וההצמדה (על ניירות צמודי מדד):

לפי ההנחות שפורטו, עדיין קיימת עדיפות עבור האפיקים השקליים בכול המח"מים, זאת בהנחה שלא תחודש מגמת הפיחות, צפויה התמתנות באינפלציה, פרמיית הסיכון של ישראל תתייצב, ותחול ירידה בתשואות הארוכות בארה"ב.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי