עיקרי הדברים

האירועים הפוליטיים בישראל צפויים לגרום לירידה בתחזיות הצמיחה, בהתאם לתרחישים שהוצגו לפני מספר חודשים.

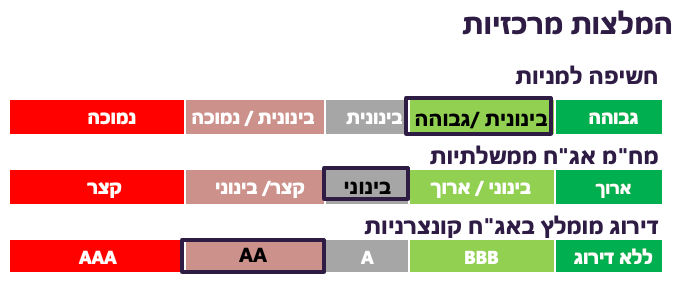

פרמיית הסיכון של ישראל בשווקים הבינלאומיים כבר משקפת הורדת דירוג אשראי. אנו ממשיכים להמליץ על חשיפה מט"חית יחסית גבוהה.

אם שוק המניות המקומי הציג נחיתות משמעותית ביחס לשווקים בחו"ל, השוק הקונצרני כמעט לא נפגע, למרות עלייה משמעותית בחוב העסקי. אנו ממליצים על חשיפה שמרנית לאפיק.

נתוני הצמיחה בארה"ב ממשיכים להפתיע כלפי מעלה והאינפלציה כלפי מטה. יתכן אפילו שהכלכלה כבר עברה את התחתית והריבית תרד בשנה הבאה לא בגלל ההאטה בצמיחה, אלא בגלל הירידה באינפלציה.

הצמיחה באירופה חלשה, אך לא נחלשת. האינפלציה יורדת לאט מדי. להערכתנו, הריבית עוד תעלה והאפיקים האירופאים לא יצליחו להציג ביצועים עודפים.

ה-BOJ עשה צעד נוסף לריסון. הוא לא אמור להוביל את היפנים למכור אג"ח בחו"ל, אך צפוי להחליש ביצועים של שוק המניות ביפן עצמה.

ישראל

צפויה הורדת תחזיות הצמיחה

אישור הרפורמה המשפטית בלי הסכמה הפך לתרחיש מאקרו כלכלי המרכזי. התחזיות להשפעה כלכלית של תרחיש זה הוצגו לפני מספר חודשים ע"י הכלכלנית הראשית במשרד האוצר, אגף התקציבים, בנק ישראל וגופים נוספים.

לפי התחזיות, המשק צפוי להיפגע מהורדת דירוג האשראי שתוביל לעלייה בפרמיית הסיכון, עלייה במרווח מול הריבית בחו"ל, ירידה בהשקעות בישראל, בביקושים המקומיים ובביקושים ליצוא. בטבלה מטה מוצגים האומדנים לפגיעה בצמיחת המשק כפי שהופיעו בתחזיות.

תחזיות הצמיחה לשנים 2023-24 של בנק ישראל והגופים הבינלאומיים צפויות להתעדכן כלפי מטה. אנו נעדכן את התחזית לצמיחה לאחר פרסום נתון הצמיחה לרבעון השני.

השפעה על אפיקי ההשקעה

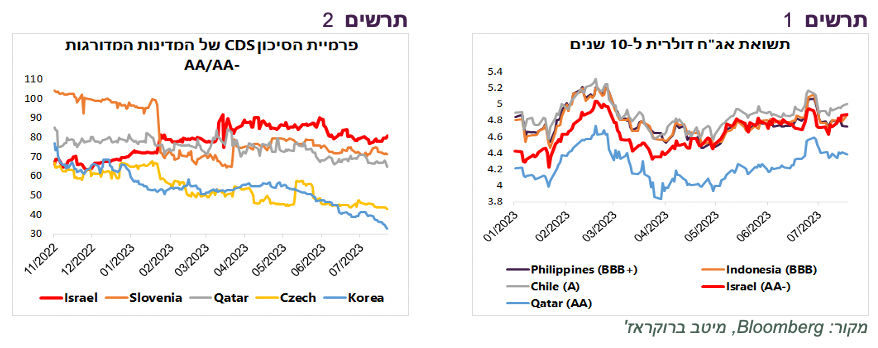

פרמיית הסיכון של ישראל כבר עלתה למעשה. האג"ח הדולרית של ישראל התרחק מהתמחור שמתאים לדירוג AA מינוס ונסחר בתשואה דומה לאג"ח הדולריות של המדינות בדירוגי A ואפילו BBB (תרשים 1). גם פרמיית הסיכון CDS של ישראל התרחקה מהמדינות המדורגות ע"י S&P בדירוגי AA/AA- ונסחרת קרוב יותר למדינות בקבוצת הדירוג A (תרשים 2).

מבחינת ההשפעה על האפיקים המקומיים:

השקל כבר פוחת בכ-12% יותר לעומת השער שהיה אמור להיות אילו הקשר ל-S&P500 היה ממשיך, כפי שהתקיים בשנים האחרונות. אנו מעריכים שהלחצים לפיחות ימשיכו ולכן כדאי להחזיק חשיפה גבוהה יחסית למט"ח.

שוק המניות עשה התאמה משמעותית לסיכון. מתחילת השנה הוא עלה רק בכ-3%, פחות אפילו מהשוק הסיני שנמצא במשבר כלכלי עמוק, וזאת לעומת עלייה של כ-17.5% ב-MSCI World. הניסיון מלמד ששינויים מבנים כפי שקרו בישראל יכולים להוביל להתנתקות אף חזקה יותר, אך בינתיים אנו ממשיכים לשמור על המלצה ניטרלית לשוק המניות בישראל.

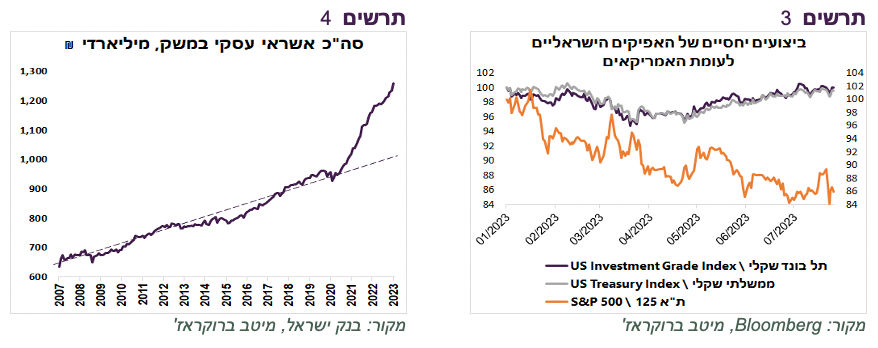

שוק האג"ח, הממשלתי והקונצרני כמעט לא הושפע מהאירועים הפוליטיים. מדדי האג"ח הממשלתי השקלי והקונצרני השקלי השיגו ב-3 החודשים האחרונים תשואה עודפת של כ-4% לעומת המדדים המקבילים בארה"ב (תרשים 3). תשואת האג"ח הממשלתית ל-10 שנים בישראל עלתה מתחילת השנה בשיעור כמעט זהה לארה"ב, למרות שבאותה התקופה הריבית בארה"ב עלתה רק ב-1% לעומת עלייה של 1.5% בישראל. לגבי האפיק הממשלתי אפשר להיות רגוע יותר. בשלב זה, הוא צפוי להתנהל בהתאם לתחזיות האינפלציה והריבית. יחד עם זאת, היינו מצפים לפרמיית סיכון כלשהי באג"ח הארוכות. מצב זה מחזק את המלצתנו מלפני שבוע לקיצור למח"מ בינוני באג"ח הממשלתיות. אנו עדיין מעדיפים הטיה שקלית, אך לאור התגברות הסיכון לפיחות, מעלים את רף ציפיות האינפלציה שמעליהן אנו מעדיפים שקלים על פני הצמודים מ-2.5% ל-2.6% בטווח של 5 שנים. העלנו את התחזית לאינפלציה ב-12 החודשים הבאים מ-2.6% ל-2.7%.

האפיק שלא עשה כמעט התאמה לעלייה בסיכון בישראל הוא האפיק הקונצרני שהשיג מתחילת השנה תשואה דומה למדד המקביל בארה"ב. לאור העלייה בפרמיית הסיכון בישראל, במיוחד על רקע גידול מהיר מאוד באשראי העסקי במשק בשלוש השנים האחרונות (תרשים 4). אנו ממליצים על חשיפה שמרנית באפיק הקונצרני – חשיפה כללית לא גדולה ודירוגים גבוהים.

עולם

צמיחה עולה בארה"ב

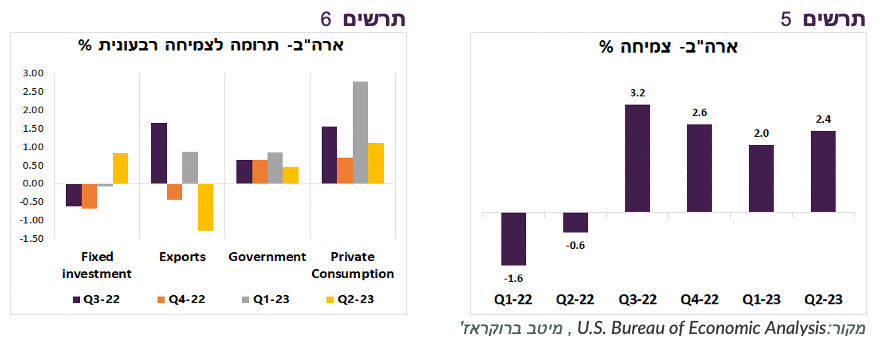

בניגוד לתחזיות, המשק האמריקאי לא רק שלא נכנס למיתון, אלא שקצב הצמיחה שלו אף האיץ ברבעון השני ל-2.4% (תרשים 5). הצריכה הפרטית צמחה ב-1.6%, פחות אומנם מהממוצע הרבעוני הרב שנתי של כ-2.5%, אך זאת לאחר צמיחה חריגה של 4.2% ברבעון הראשון. נרשמה ירידה חדה בתרומה לצמיחה של היצוא. מנגד, ההשקעות בנכסים קבועים השתפרו משמעותית (תרשים 6), בעיקר בזכות ההשקעות בכלי תחבורה.

אינפלציה יורדת

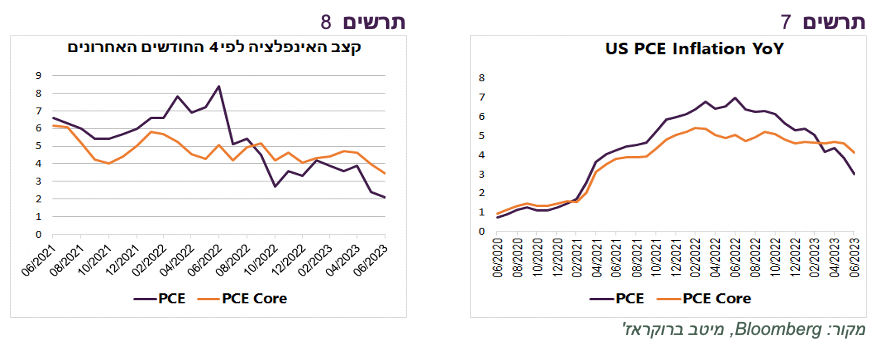

קצב אינפלציית ה-PCE בארה"ב ירד ל-3%, ושל הליבה ל-4.1% (תרשים 7). חברי ה-FED צפו שרק בסוף 2023 אינפלציית ה-PCE תרד ל-3.2% ו-PCE Core ל-3.9%. אנחנו קרובים מאוד לשם כבר כעת. הקצב השנתי של ה-PCE ב-4 החודשים האחרונים כבר ירד ל-2% ושל PCE Core ל-3.5% (תרשים 8).

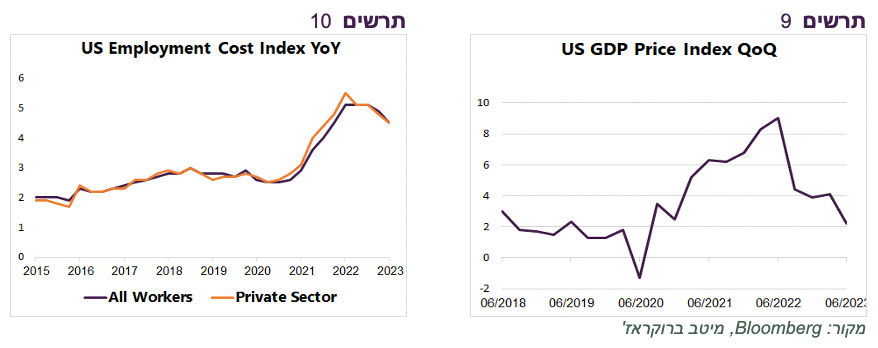

מדד המחירים של התמ"ג עלה ברבעון השני ב-2.2%, פחות מהציפיות ומ-4.1% ברבעון הראשון (תרשים 9). הקצב השנתי שלEmployment Cost Index, מדד שחשוב ל-FED, ירד ברבעון השני (תרשים 10). מכלול הנתונים והסקרים מצביעים על הירידה בקצב האינפלציה בחודשים האחרונים.

To good to be true?

האם התרחיש של ירידה באינפלציה מבלי ירידה משמעותית בצמיחה בכלל אפשרי?

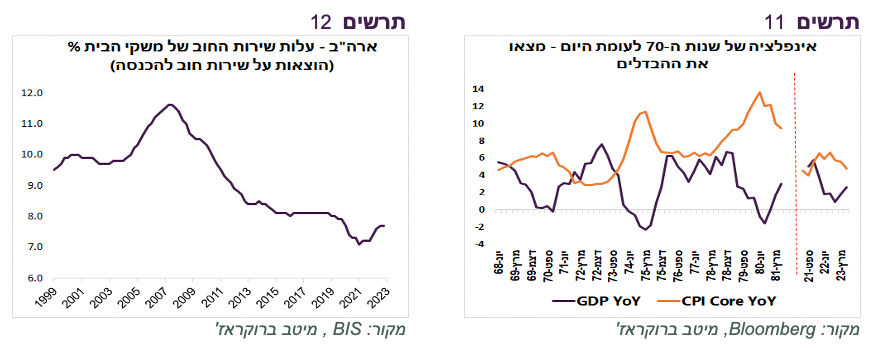

בתרשים 11 ניתן לראות את הצמיחה בארה"ב (YoY) לעומת אינפלציית הליבה בתקופת האינפלציה הגבוהה מסוף שנות ה-60 ועד לתחילת ה-80. גם האפיזודה הנוכחית מוצגת בגרף. הדמיון בין המצב היום לאז די גדול, לפחות לגל הראשון של האינפלציה בתחילת שנות ה-70. אכן, אז התמ"ג ירד ב-3 הרבעונים והוכרז רשמית על מיתון ב-1970, אך הירידה המצטברת של התמ"ג הייתה 0.6% בלבד. המיתון של 1970 הוגדר כ"נחיתה רכה" ואפילו מאוד.

גם ב-2022 נרשמו 2 רבעונים של צמיחה שלילית והתמ"ג ירד ב-0.6% בין Q4/21 ל-Q2/22. נכון שבשנים 1970-71 האבטלה עלתה מ-3.6% ל-6%, אך במצבו הנוכחי של שוק העבודה יותר קשה לאבטלה לעלות.

יש במצב הנוכחי בארה"ב מספר מאפיינים ייחודיים שיכולים להסביר מדוע עליית ריבית של יותר מ-5% יכולה להוביל ל"נחיתה רכה מאוד" בלבד בכלכלה:

המחסור לעובדים.

החסכונות הגבוהים של הציבור והחובות הנמוכים שלו ביחס להכנסות ולעושר הפיננסי. כתוצאה מזה, עלות שירות החוב (ההוצאות על שירות החוב ביחס להכנסה) של משקי הבית בארה"ב נמוכה מאוד. מסוף שנות ה-90 ועד המשבר בשנת 2008 עלות שירות החוב הממוצעת של משקי הבית בארה"ב הייתה גבוהה מ-10% לעומת פחות מ-8% היום (תרשים 12). עלות שירות החוב גבוהה לא הפריע אז למשק לצמוח תוך גידול גבוה בצריכה הפרטית.

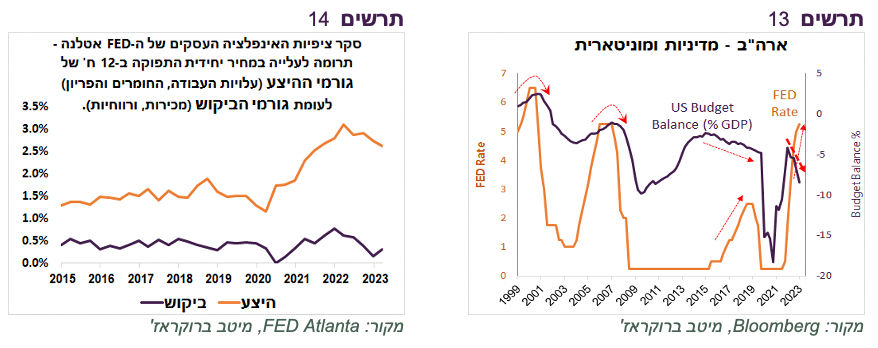

המדיניות הפיסקאלית המרחיבה מאוד שפועלת כעת בניגוד למדיניות המוניטארית תוך עלייה בגירעון ליותר מ-8% (תרשים 13).

הנאמר לעיל אולי מסביר את הנחיתה הרכה מאוד בצמיחה, אך לא את הירידה באינפלציה ואף סותר אותה.

אולם, צריכים לזכור, שהאינפלציה הנוכחית התעוררה תחילה בעיקר בגלל המחסור בהיצע. נכון שגם הביקושים גדלו על רקע התמריצים, אך אם לכשלים בהיצע היה תפקיד מכריע ביצירת האינפלציה, ההקלות במגבלות על צד ההיצע יכולות להוביל לירידה משמעותית שלה.

בתרשים 14 פילחנו את הגורמים שהובילו לעלייה במחיר יחידת התפוקה, כפי שדווח בסקר ציפיות האינפלציה של העסקים ע"י שלוחת ה-FED באטלנטה. בשנתיים האחרונות העלייה בעלות יחידת התפוקה נובעת באופן מכריע מהכוחות בצד ההיצע (עלות העבודה והעלויות שלא קשורות בעבודה – חומרים וכו'). לגורמי הביקוש (מכירות) הייתה תרומה לא משמעותית להתייקרות המוצרים והשירותים. לפיכך, התמתנות עליית השכר וירידה במחירי התשומות מחוץ לעבודה עשויה להוריד אינפלציה.

שורה תחתונה: לתהליך של "נחיתה רכה מאוד" שמתרחש בארה"ב יש תקדימים והוא נתמך בנסיבות המיוחדות הקיימות היום.

אפשרות לתרחיש super-bullish

אם הכלכלה כבר עברה את התחתית ובדומה למה שקרה בתחילת שנות ה-70 (תרשים 11) פניה להמשך התאוששות תוך עצירה בריבית וירידה באינפלציה, יש לכך משמעות לשווקים.

קונצנזוס תחזיות הצמיחה לארה"ב ל-2024 עומד היום על כ-0.6% בלבד. קרן המטבע הבינלאומית, שעדכנה בשבוע שעבר את התחזיות, צופה צמיחה של 1% לכלכל האמריקאית בשנה הבאה. זאת הצמיחה הנמוכה ביותר מאז 2009 למעט 2020.

אולם, אם קצב הצמיחה לא ממש ירד בשנה הבאה, התפתחות כזאת תוביל לשיפור ברווחיות החברות מעבר לתחזיות הנוכחיות.

השיפור בכלכלה עשוי לקבל תמיכה מהורדה אפשרית של הריבית ע"י ה-FED. הריבית תרד לא בגלל המיתון, כפי שהעריכו בחודשים האחרונים, אלא בגלל הירידה באינפלציה. מבחינת השווקים זה התרחיש האופטימי שאולי עדיין לא בעל הסתברות גבוהה ביותר למימוש, אך בהחלט אפשרי ויכול לתת דחיפה משמעותית נוספת לאפיקי הסיכון.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית-גבוהה לאפיק המנייתי, בפרט למניות בארה"ב. אנו מעדיפים את המניות של סקטור הצמיחה.

שוק האג"ח לא תמיד חכם יותר משוק המניות

מסתמן ששוק האג"ח, שנוהגים לייחס לו חוכמה יתרה, טעה. הסתירה שהייתה בחודשים האחרונים בינו, כשחזה מיתון עמוק וירידה מהירה בריבית, לבין שוק המניות שהמשיך לעלות, נפתרה לטובת צדקתן של המניות, לפחות לעת עתה.

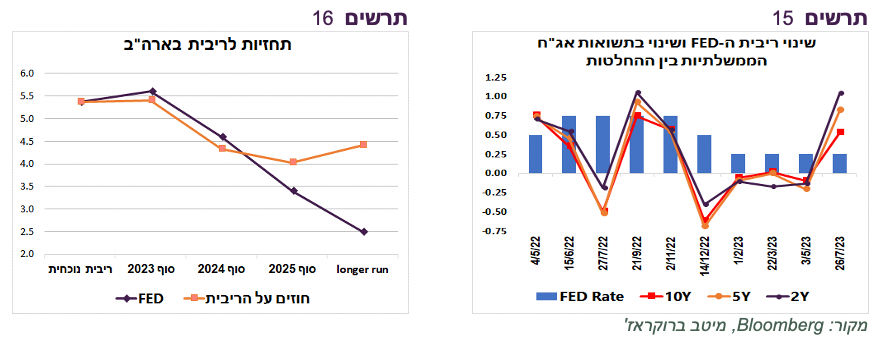

כעת, שוק האג"ח חושש שהצמיחה הגבוהה יחסית תשאיר את הריבית ברמות גבוהות לאורך זמן. למרות שהירידה באינפלציה כבר ברורה יותר וסוף העלאות הריבית קרב, העלייה בתשואות בין שתי החלטות הריבית האחרונות של ה-FED הייתה בין הגבוהות ביותר במחזור הנוכחי (תרשים 15).

החששות באות לידי ביטוי גם בתחזיות הריבית. התחזית לריבית ה-FED שגלומה בחוזים לא יורדת מ- 4% לא בטווח הקצר ולא הארוך, זאת לעומת תחזית ה-FED לריבית longer run של 2.5% (תרשים 16). אם החוזים צודקים, לתשואה ל-10 שנים אין מה לעשות מתחת לרמה של 4%.

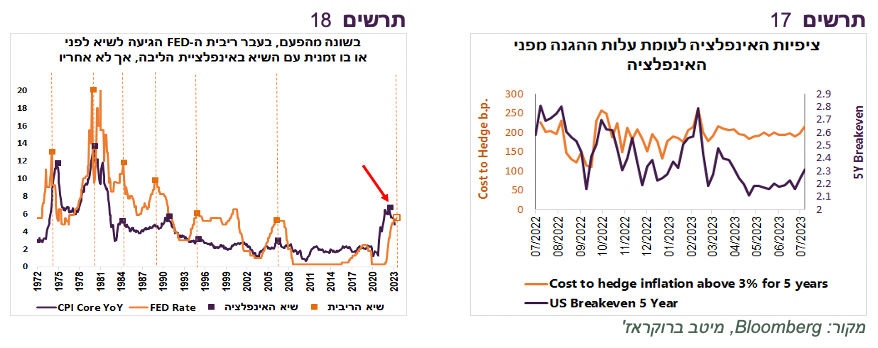

המשקיעים חוששים שהאינפלציה תהיה גבוהה מדי בשביל להוריד ריבית. ציפיות האינפלציה הגלומות באג"ח עומדות אומנם ברמה לא גבוהה יחסית של כ-2.3% ל-5 שנים. אולם, עלות ההגנה מפני עלייה באינפלציה מעל 3% בחמש השנים הקרובות לא ירדה בכלל בחודשים האחרונים, למרות הירידה באינפלציה בפועל ובציפיות האינפלציה (תרשים 17).

האינפלציה אכן עלולה לחזור, כפי שקרה בשנות ה-70, אך זה לא אמור לקרות כל כך מהר. גם בשנות ה-70 לקח לאינפלציה לחזור כמה שנים. לפיכך, הסיכון של חזרה לעלייה באינפלציה פחות סביר בשנה הקרובה.

בנוסף, יאמר לזכות ה-FED, שלהבדיל משנות ה-70 בהם התחיל להוריד ריבית עוד לפני שקצב האינפלציה הגיע לשיא, הפעם הוא עדיין ממשיך להעלות ריבית, למרות ששיא האינפלציה כבר מזמן מאחורינו (תרשים 18). המבחן של ה-FED יהיה לא להוריד ריבית מוקדם מדי. הצמיחה יחסית גבוהה ואבטלה נמוכה אמורות לסייע לו לעמוד בלחצים.

כפי שהצגנו באחת הסקירות הקודמות, השקעה באג"ח האמריקאיות בעת עצירה בעליית ריבית הניבה רווחי הון משמעותיים בכל מחזורי עליית ריבית שהיו מאז שנות ה-80.

שורה תחתונה: אנו מעריכים שכעת עיתוי מתאים להגדיל חשיפה לאג"ח הממשלתיות האמריקאיות.

באירופה המצב מסובך יותר

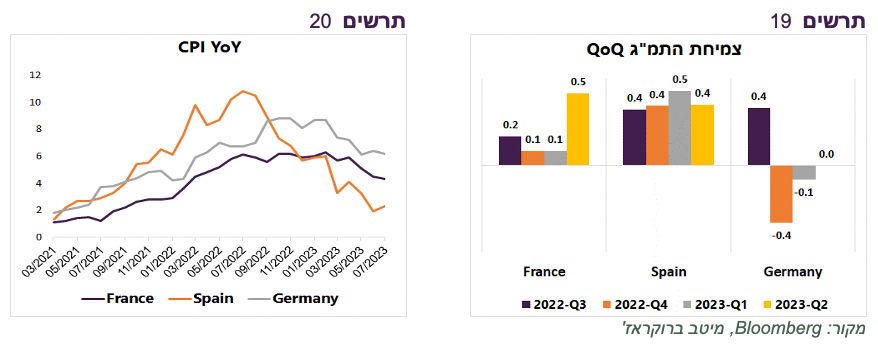

באירופה המצב פחות טוב גם בחזית הצמיחה וגם האינפלציה. אפשר להתנחם בכך שנתוני הצמיחה לא הורעו ברבעון השני. יש אף שיפור בצרפת, יציאה מהצמיחה השלילית בגרמניה וצמיחה יציבה ובקצב סביר בספרד (תרשים 19).

האינפלציה אומנם התחילה לרדת, אך בגרמניה קצב האינפלציה, כולל הליבה, לא ירד בשלושת החודשים האחרונים (כולל יולי). בספרד נרשמה הפתעה כלפי מעלה בנתון האינפלציה בחודש יולי, כולל הליבה. ובצרפת האינפלציה הכללית ירדה, אך אינפלציית השירותים לא יורדת כבר חצי שנה.

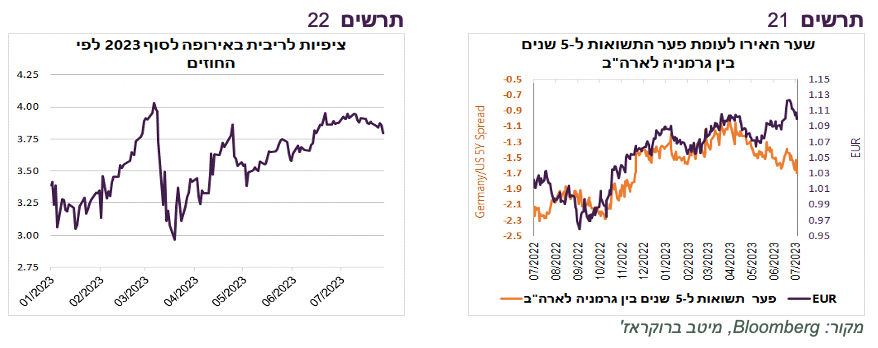

ה-ECB הותיר אופציות פתוחות לגבי ההחלטה הבאה. החוזים שכבר גילמו עליית ריבית עד 4%, חזרו בהם (תרשים 22). להערכתנו, ה-ECB יצטרך לעלות ריבית פעם נוספת, למרות החולשה בכלכלה. נראה, שהמטבע האירופאי לקראת סיום התחזקותו. הפער השלילי המעמיק בין האג"ח הגרמני לאמריקאי מסמן כיוון לירידה בשערו של המטבע האירופאי (תרשים 21).

שורה תחתונה: אנו מעריכים, שהמניות באירופה, שהציגו ביצועים חלשים יחסית ביולי, יציגו תשואת חסר לעומת השוק האמריקאי על רקע כלכלה חלשה יותר וסיכון גבוה יותר לעליות ריבית.

גם אם ה-BOJ הולך לריסון

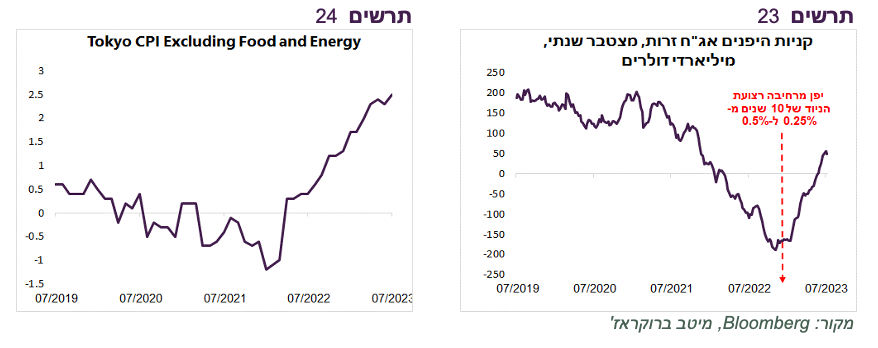

הבנק המרכזי היפני מוכן להגמיש טווח תנועת אג"ח ל-10 שנים מעל גבול הרצועה של 0.5% ועד לרמה של 1%. הידיעה גרמה לעליית התשואות לא רק ביפן עצמה. ההנחה מאחורי המהלך שהמשקיעים היפניים, המחזיקים הגדולים של אג"ח ממשלת ארה"ב, יחזירו כספים הביתה בעקבות עליית תשואות ביפן. אנו לא בטוחים שהנחה זו מוצדקת. לראיה, מאז ש-BOJ העלה גבול הרצועה בפעם הקודמת מ-0.25% ל-0.5% בדצמבר, קניות היפנים של האג"ח הזרות דווקא עברו מירידה לעלייה (תרשים 23).

להערכתנו, ה-BOJ יצטרך להמשיך ולהדק את המדיניות. לפי מדד המחירים בטוקיו, האינפלציה ביפן לא נרגעת. ככל שהבנק המרכזי ימתין יותר, הוא עלול להזדקק לפעולה אגרסיבית יותר בהמשך.

שורה תחתונה: הסיכון להידוק במדיניות המוניטארית ביפן עלה, מה שעלול לפגוע בביצועי המניות היפניות.

Image by Dmitriy from Pixabay

Image by Dmitriy from Pixabay