בשנתיים האחרונות נכתב לא פעם על נזקיה של האינפלציה שהתפרצה בעולם חודשים ספורים לאחר פרוץ מגפת הקורונה. זה התחיל עם בעיות בשרשרת האספקה העולמית שכללה בין השאר השבתה חלקית של שדות הפקת נפט ומחסור כלל עולמי בשבבי מחשב. בהמשך הצטרפו לכך ביקושים חזקים שנבעו מחזרתן של כלכלות העולם לתפקוד לאחר מדיניות הסגרים החמורה.

אבל לאינפלציה – עד כמה שהדבר נשמע מוזר - יש לפעמים גם השלכות חיוביות. הגדולה והעיקרית שבהן היא היכולת שלה לשחוק חובות ממשלתיים. היכולת הזו – חשוב להדגיש – מתקיימת רק לזמן קצר. היא לא מתקיימת אם האינפלציה מרימה ראש לתקופה ארוכה.

ראשית חשוב לראות ולהבין את המספרים. במהלך שנת 2020 החובות של ממשלות העולם תפחו לשיאים שטרם נראו מעולם. זה קרה בשל תוכניות סיוע אדירות היקף שנתנו הממשלות לגופים ולפרטים שמגפת הקורונה פגעה בהכנסתם השוטפת. התוכניות מומנו כמובן בעזרת גיוסי חוב עצומים. הגורם השני שתרם להרעת היחס הוא כמובן צד המכנה – התוצר – שהצטמק בשיעורים חדים בשנה הראשונה של המגפה.

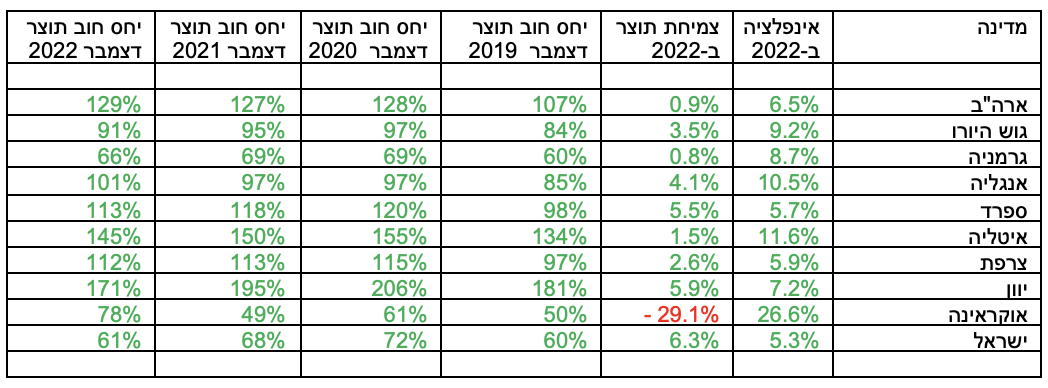

כך, בין 2019 ל-2020 תפח היקף החוב של חבר הכלכלות המפותחות (OECD) לרמת שיא של 125% מהתוצר המצרפי שלהן. בגוש היורו תפח שיעור החוב מהתוצר תוך שנה מ-84% ל-97%. במונחים כספיים מדובר בתוספת חוב של כ-1.8 טריליון דולר. בארה"ב תפח היחס מ-107% ל-128% - תוספת חוב של כמעט 5 טריליון דולר. באיטליה תפח היחס מ-134% ל-155%, וביוון הוא תפח עד לרמה מדאיגה של 206%.

במחצית הראשונה של 2021, עם השקת החיסונים הראשונים, החלו סגרי הקורונה להיפתח. מדינות העולם חזרו לתפקד ובסיום השנה התברר שהן צמחו בשיעור חד. תוכניות הצמיחה פסקו, ויחסי החוב לתוצר החלו להתכווץ.

במהלך 2022 מגמת הצמיחה נמשכה אך בעוצמה פחותה. אלא שאז החל להיכנס "מנוע שחיקת חובות" רב עוצמה מסוג חדש – האינפלציה.

כאן כדאי אולי להסביר איך עובד המנוע הזה. נניח למשל שלמדינה מסוימת יש תוצר בהיקף של 100 מיליארד דולר וחוב בהיקף של 120 מיליארד דולר. יחס החוב לתוצר אצלה הוא 120%.

עכשיו נניח שבמדינה הזו התחוללה אינפלציה של 10%. היא לא גייסה חוב חדש והסתפקה במחזור החוב הקיים. כל המחירים עלו ב-10%. זה כולל את מחירי השירותים והמוצרים, את שכר העבודה וגם את השירותים שמספקת הממשלה. כיוון שכך – גם התמ"ג של המדינה עלה ב-10%. מדובר כמובן רק בצמיחה נומינלית. שהרי שום דבר לא צמח באמת. אלו רק המחירים שעלו.

המקור לנתונים בטבלה: tradingeconomics.com

המקור לנתונים בטבלה: tradingeconomics.com

אבל משהו בכל זאת קרה. החוב של המדינה נותר כשהיה מכיוון שהוא לא צמוד למדד. התוצר לעומת זאת גדל ל-110 מיליארד דולר. המשמעות היא שיחס החוב לתוצר ירד ל-109%. האינפלציה לבדה שחקה כמעט 10% מהחוב של המדינה הזו. כאן כבר מדובר בשחיקה אמיתית וריאלית. למדינה עצמה יש כעת יותר הכנסות ממיסים, ויכולת פרעון החוב שלה השתפרה.

זה בדיוק מה שקרה בעולם מאז תחילת 2021. החובות הממשלתיים אולי לא ירדו נומינלית, ולעיתים אפילו גדלו נומינלית, אבל באופן ריאלי הם נשחקו בצורה ניכרת. רואים זאת ברבות ממדינות העולם.

באיטליה למשל ירד יחס החוב תוצר תוך שנתיים מ-155% ל-145%. בספרד הוא ירד מ-120% ל-113% וביוון הוא צנח מ-206% ל- 171% מהתוצר. גם בישראל ראינו ירידה משמעותית ביחס מ-72% בסוף 2020 ל-61% בסוף 22'. הירידה החדה ביחס החוב תוצר בישראל אפשרה לה עד כה להימנע מהורדת דירוג האשראי, שייתכן והיתה כבר מתרחשת לאור האזהרות הרבות מכיוונן של סוכנויות הדירוג הבינלאומיות.

ברמת כלל מדינות ה-OECD ירד יחס החוב תוצר בתוך שנתיים מרמה של 125% ל-112%. במונחים כספיים מדובר בירידה של כ-6 טריליון דולר. כחצי מהסכום מיוחס לחזרה של הכלכלות לצמיחה, וכמחצית מכך – 3 טריליון דולר - מיוחסת לאינפלציה.

עד כאן החדשות הטובות. עכשיו צריך לסייג אותן מעט. קודם כל חשוב לשים לב שמדינות רבות עדיין לא חזרו ליחסי החוב תוצר שאפיינו אותן ערב הקורונה. יש להן עדיין כברת דרך לעשות.

שנית, כל המדינות עתירות החוב נדרשות עדיין למחזר את החובות שלהן. אלא שכעת הן יצטרכו לעשות זאת בריביות גבוהות הרבה יותר עקב תהליכי העלאת הריבית ועליית תשואות האג"ח בשווקים. מעתה והלאה גיוס החוב יהיה יקר יותר.

שלישית, האינפלציה אף פעם לא משפיעה באופן אחיד על כולם. ישנן אוכלוסיות שנפגעות ממנה יותר, בעיקר בשכבות החלשות שמתקשות לדרוש לעצמן העלאות שכר.

רביעית, שחיקת חוב על ידי אינפלציה הינה דבר שניתן לעשות רק פעם אחת. מדינה שתנסה להשתמש ב"תרגיל" הזה כדי לשחוק את חובותיה בעתיד תגלה שהמשקיעים לא יאפשרו לה לעשות זאת. שהרי אם יש כאן צד מרוויח (המדינות) יש כאן גם צד מפסיד – המשקיעים באג"ח. שחיקת החוב נעשתה על חשבונם. כעת, כאשר הם מודעים לסיכון הם ידרשו תמורת האג"ח פרמיית סיכון גבוהה הרבה יותר. גבוהה מספיק כדי שיוותר להם רווח ריאלי גם לאחר השחיקה האינפלציונית.

זו הסיבה שהתרגיל הזה אפשרי רק לטווח קצר. בטווח הארוך המדינות יצטרכו לשחוק את החוב בדרכים ה'רגילות': קיצוץ תקציבי, העלאת מס, וצמיחה אמיתית וריאלית של התוצר.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך