אבטלה בגוש האירו-יוני 2023

ביוני, שוק העבודה בגוש האירו נותר הדוק, כאשר שיעור האבטלה נותר יציב וברמה נמוכה. נרשמה ירידה במספר המובטלים בהיקף של כ-62,000 ביוני, אך ירידה זו לא הספיקה בכדי לשנות את שיעור האבטלה - שנשאר ברמה המתוקנת כלפי מטה של 6.4% זה החודש השלישי ברציפות. זהו שיעור האבטלה הנמוך ביותר שנרשם מאז הקמת גוש האירו.

ברמת המדינה, בצרפת ובגרמניה שיעור האבטלה נותר ללא שינוי, בעוד שמספר המובטלים עלה. באיטליה ובספרד ירדו גם שיעור המובטלים וגם מספרם ביוני. שמירה על שיעור אבטלה, תוך מספר המובטלים עולה, מתרחש במצבים של עלייה בשיעור ההשתתפות בכוח העבודה.

שיעור האבטלה בגוש האירו צפוי לעלות במעט בהמשך השנה הנוכחית, זאת על רקע המדיניות המוניטרית ההדוקה הגורמת להיחלשות הפעילות הכלכלית. הסקרים ליולי מצביעים על היחלשות בכוונות הגיוס של עובדים על ידי מעסיקים והמשרות הפנויות בצרפת ובגרמניה ירדו במהלך יולי.

עם זאת, בהתחשב במידה ששוק העבודה בגוש האירו הדוק, ועל רקע הצפי למיתון רדוד מאוד, אם בכלל, נראה ששיעור האבטלה יישאר נמוך למדי בסטנדרטים היסטוריים. זה צפוי לשמור על עלייה חזקה בשכר ועל ECB שיישאר במצב רוח ניצי עם עוד עלייה אחת נוספת של 25 נקודות בסיס בריבית.

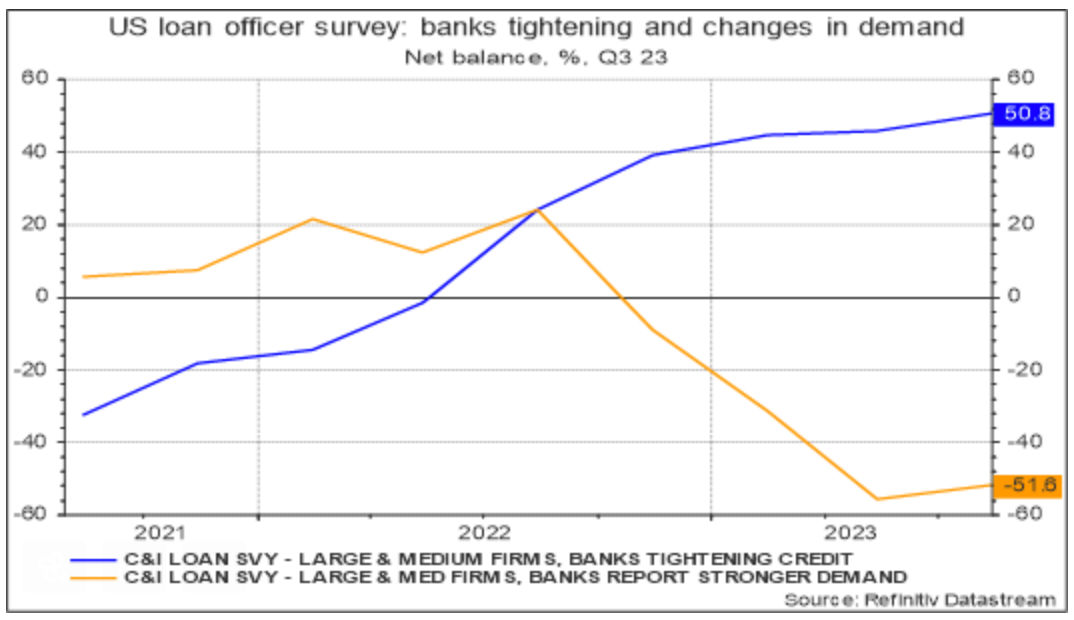

סקרי קציני האשראי בארה"ב – SLOOS—יולי 2023

סקר קציני האשראי של הפד—SLOOS--מראה כי למרות שהמשבר הבנקאי דעך, תנאי האשראי נותרו הדוקים בצורה יוצאת דופן. למרות שהאחוז נטו של הבנקים המחמירים את הדרישות בהלוואות נדל"ן מסחרי ירד במעט, אחוז הבנקים המחמירים את דרישות האשראי בהלוואות C&I (מסחרי+תעשייתי -- commercial and industrial) הגיע לשיא חדש. בשונה מן האופטימיות סביב ביצועי הכלכלה של ארה"ב במחצית הראשונה של השנה, תנאי האשראי היו הדוקים במידה הנוכחית רק במהלך תקופות מיתון או לקראת תקופות כאלו. זה מצביע על כך שהתאוששות ברביע השני בהשקעות העסקיות כנראה שתהיה קצרת מועד. הלוואות C&I כבר ירדו ברביע השני של 2023 וסקר ה-SLOOS מצביע על כך שקצב ההתכווצות יחמיר במחצית השנייה של השנה.

עם עליית הריבית, הבנקים נזהרים במידה רבה יותר במתן אשראי למשקי בית, כאשר אחוז משמעותי מן המוסדות עדיין מחמיר את הדרישות בכרטיסי אשראי, הלוואות לרכב והלוואות צרכניות מסוגים אחרים. ההחמרה נטו בתנאי למתן אשראי בכרטיסי אשראי היו גבוהים במידה כזו רק לפני תקופות של מיתון, ומצב זה תואם לירידה בצמיחת האשראי.

הדברים מעודדים יותר בשוק המשכנתאות למגורים, זאת לאור תחילת התאוששות במחירי הדירות ובסנטימנט של בוני הבתים. עם זאת, למרות שהאחוז נטו השתפר במהלך ששת החודשים האחרונים, רוב ניכר של הבנקים עדיין מדווח על ביקוש חלש יחסית למשכנתאות. אין זה מפתיע בהתחשב בכך ששיעורי ריבית המשכנתא הנוכחיים גבוהים במידה משמעותית מהריביות הקבועות שנטלו משקי בית רבים במהלך שנים קודמות.

ד״ר גיל מיכאל בפמן, צילום: אורן דאי

ד״ר גיל מיכאל בפמן, צילום: אורן דאי