הגירעון התקציבי המצטבר ב-12 החודשים האחרונים עלה בחודש יולי 2023 לכ-1.0% תוצר

בחודש יולי 2023 הסתכמה פעילות הממשלה בגירעון של כ-0.6 מיליארד ₪, זאת לעומת גירעון של כ-6.2 מיליארד ₪ בחודש שעבר, ועודף של 2.5 מיליארד ₪ ביולי אשתקד. מתחילת השנה (ינואר-יולי) הסתכמה פעילות הממשלה במצטבר בעודף תקציבי של כ-6.1 מיליארד ₪, אשר הינו נמוך ביחס לעודף של כ-34.4 מיליארד ₪ שנרשם באותה התקופה אשתקד, אולם הינו גבוה ביחס לתקופות המקבילות בשנים 2017-2019, בהן נרשם בממוצע גירעון תקציבי של כ-14.7 מיליארד ₪.

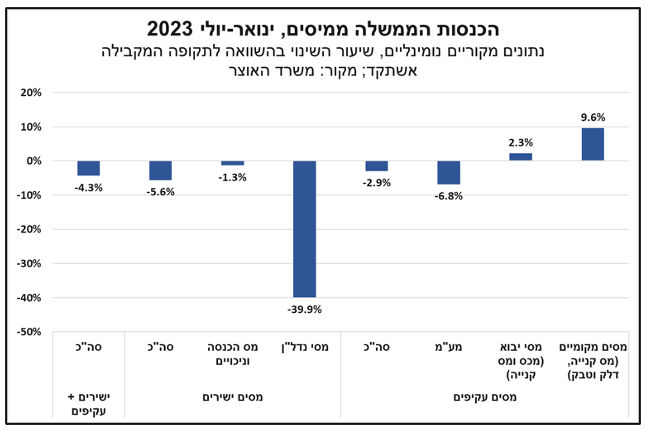

בחודשים ינואר-יולי 2023 ירד ריאלית היקף ההכנסות ממיסים בכ-7%, בשיעורי מס אחידים, בהשוואה לתקופה המקבילה אשתקד. סך ההכנסות ממיסים ישירים, במונחים נומינליים, ירד בשיעור גבוה יחסית לירידה שנרשמה בהכנסות ממיסים עקיפים, וזאת בעיקר בשל הירידה החדה בהכנסות ממיסי נדל"ן (ראה/י תרשים), ברקע ההאטה בהיקף העסקאות בשוק הנדל"ן בתקופה זו. ואילו הירידה במיסים העקיפים חלה בעיקר לנוכח ירידה בגביית מע"מ, כאשר מנגד, הכנסות הממשלה ממיסי יבוא ומסים מקומיים הוסיפו לעלות. נציין כי על פי משרד האוצר, נתוני המגמה של ההכנסות ממיסים בשלושת החודשים האחרונים מצביעים על עצירת הירידה שאפיינה אותם עד לאחרונה, אולם עוד מוקדם מאוד לקבוע האם מדובר בנקודת מפנה. בהקשר זה, נציין כי נתוני סקר המגמות בעסקים של הלמ"ס לחודש יולי מצביעים על יציבות בסנטימנט של החברות בסקטור העסקי, תוך היחלשות מסוימת של הציפיות לפעילות במבט קדימה, התפתחות אשר תומכת בהמשך גידול מתון בשיעורי גביית המסים. במקביל לירידה בהכנסות ממיסים, הוצאות הממשלה עלו בכ-6.8% במהלך החודשים ינואר-יולי 2023, בהשוואה לתקופה המקבילה אשתקד. השילוב של הירידה בהכנסות ומאידך הגידול בהוצאות הוביל להתכווצות בעודף התקציבי בתקופה זו.

לסיכום, הגירעון התקציבי, במונחים שנתיים, מצוי במגמת עלייה. פעילות הממשלה ב-12 החודשים האחרונים שהסתיימו ביולי 2023 הסתכמה במצטבר בגירעון של כ-18.3 מיליארד ₪ (במונחים נומינליים), שהם כ-1.0% תוצר על-פי אומדני האוצר, זאת לעומת גירעון של כ-0.8% תוצר בחודש הקודם ועודף של כ-0.6% תוצר בדצמבר 2022. אנו מעריכים כי הגירעון התקציבי (במונחים נומינליים) ב-12 החודשים האחרונים יוסיף לעלות עד תום השנה, וזאת בעיקר על רקע החולשה בצד ההכנסות, כך שהגירעון התקציבי צפוי להסתכם בכ-1.5-2.0% תוצר בשנת 2023. יודגש כי תחזית זו הינה גבוהה יותר מהתחזיות הנוכחיות של משרד האוצר (1.1% תוצר) ובנק ישראל (1.3% תוצר) לשנה זו.

האצת קצב הגידול של השכר הממוצע במשק עלולה לעכב את התמתנות האינפלציה

בחודש מאי 2023 השכר הנומינלי הממוצע בכלל המשק עמד על כ-12,440 ₪ (נתונים מנוכי עונתיות, במחירים שוטפים), כך על-פי נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס). מדובר בנתון המשקף ירידה של כ-0.5% בהשוואה לחודש הקודם, ולעומת זאת, עלייה של כ-6.2% בהשוואה למאי 2022.

השכר הריאלי (במחירים קבועים), שמתחשב בשיעור העלייה של מדד המחירים לצרכן, ירד גם כן לעומת החודש הקודם בשיעור של כ-0.6%, ועלה בשיעור של 1.8% לעומת החודש המקביל ב-2022.

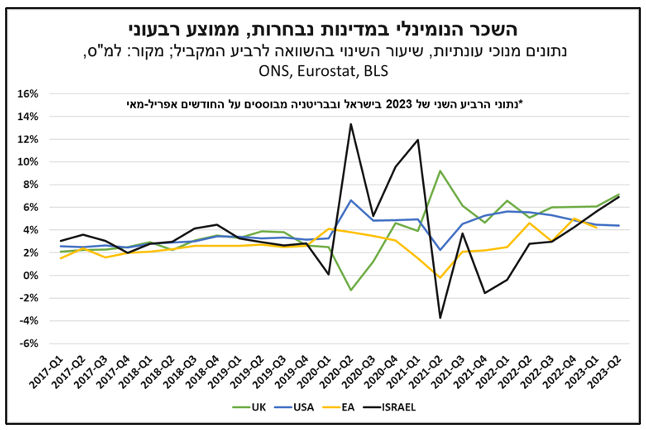

כפי שניתן לראות בתרשים המצורף, המציג את קצב הגידול השנתי של השכר הנומינלי (נתונים מנוכי עונתיות, במונחי שיעור השינוי של הממוצע הרבעוני, בהשוואה לרבעון המקביל) בישראל ובקרב מספר כלכלות גדולות, קצב הגידול של השכר בישראל מצוי במגמת עלייה מראשית שנת 2022, וברביע השני של 2023 (על פי נתוני אפריל-מאי) הגיע לשיא ונקבע על 6.9%. גם בבריטניה ובגוש האירו קצב הגידול של השכר הנומינלי מצוי בעיצומה של מגמת עלייה, ואילו בארה"ב קצב הגידול של השכר הנומינלי מצוי במגמת התמתנות. נוסף על כך, בולטת העובדה כי בכל הכלכלות המוצגות בתרשים קצב הצמיחה הנוכחי גבוה משמעותית מזה שנרשם בשנים שקדמו לפרוץ הקורונה. הרמה הגבוהה יחסית של קצב הגידול של השכר נובעת, בין השאר, מן האינפלציה הגבוהה יחסית לעבר, ומציפיות האינפלציה הגבוהות, המובילות לדרישות שכר גבוהות ביחס לעבר.

קצבי הגידול הנוכחיים של השכר הנומינלי, בישראל וביתר הכלכלות המוצגות לעיל, מתואמים עם אינפלציה גבוהה בהשוואה היסטורית, שכן הוצאות השכר הינן מרכיב מרכזי בקביעת המחירים של שירותים. לפיכך, על מנת שהאינפלציה תוכל להתמתן, נדרש כי קצב הגידול של השכר הנומינלי ישוב לרמות שנרשמו בתקופת טרום הקורונה לפני שהאינפלציה זינקה אל מחוץ לגבולות יעד יציבות המחירים. בפרט, נדרשת התאמה בין שיעור עליית השכר לבין השיפור בפריון העבודה בשילוב עם אינפלציה התואמת ליעד היציבות. בישראל התרחשה בשנת 2022 האצה בעלות העבודה ליחידת תפוקה, המהווה "אינדיקטור מוביל" ללחצי אינפלציה ולכן רלוונטי לאינפלציה ב-2023. בהקשר זה נציין שההאצה שחלה לאחרונה בקצב הגידול של השכר הנומינלי בישראל עשויה להצביע על עוצמת "דביקות המחירים" בשוק המקומי. מצב זה אף מחדד את הקושי בו עשוי להיתקל בנק ישראל בבואו לרסן את האינפלציה, ולהשיבה אל יעד יציבות המחירים (1%-3%), מה שיכול להביא לשיהוי המצב של הבשלת התנאים אשר יאפשרו הפחתה של הריבית.

במבט קדימה, לאור התמתנות הביקוש לעובדים בישראל בעת האחרונה, כפי שניתן ללמוד משיעור המשרות הפנויות, וכן לנוכח הירידה הצפויה של האינפלציה עד סוף השנה, אשר צפויה להביא גם לירידה בציפיות האינפלציה, אנו מעריכים כי קצב הגידול של השכר הנומינלי צפוי להתמתן עד סוף השנה, אך בצורה מתונה והדרגתית.

נתוני התיירות מצביעים על חולשה בחודשים האחרונים; יצוא שירותי התיירות צפוי להתמתן

נתוני הלמ"ס מלמדים כי בחודש יולי 2023 היקף היציאות של ישראלים לחו"ל (בדרך האוויר, נתונים מנוכי עונתיות) הסתכם בכ-816.4 אלף. היקף זה משקף ירידה בשיעור של כ-6.8% בהשוואה לחודש הקודם, וזאת לאחר שגם בחודש הקודם חלה ירידה בהיקף היציאות. חרף ירידה זו, מדובר ברמה הגבוהה בכ-20.5% בהשוואה לחודש המקביל אשתקד, וב-18.8% ביחס ליולי 2019 (לפני שהורגשו השפעות הקורונה).

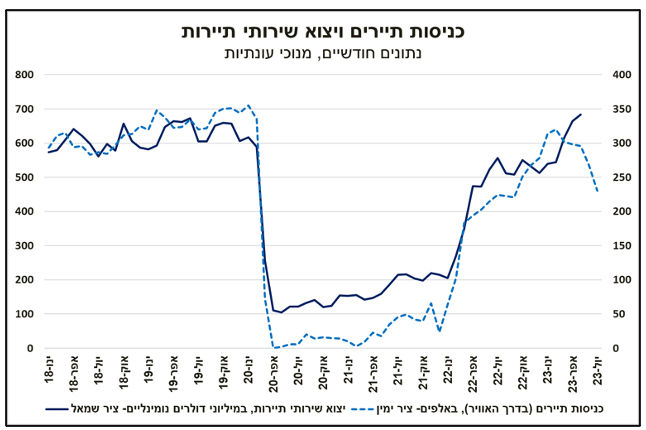

כניסות התיירים לישראל (בדרך האוויר, נתונים מנוכי עונתיות) הסתכמו בהיקף של כ-230.2 אלף בחודש יולי 2023, נתון המשקף ירידה בשיעור של 13.6% ביחס לחודש הקודם, אך גבוה בכ-2.6% בהשוואה ליולי 2022 (ראה/י תרשים). יודגש כי כניסות התיירים לישראל ירדו בכל אחד מחמשת החודשים האחרונים (בהשוואה לחודש הקודם), ועל רקע זה, ביולי 2023 היה היקף כניסות התיירים נמוך בכ-28% מן החודש המקביל בשנת 2019, לאחר שבינואר 2023 כמעט והצטמצם הפער בהשוואה למצב טרום הקורונה, כאשר היקף הכניסות של התיירים השתווה לכ-98.2% מהיקף כניסות התיירים בינואר 2019. הירידה בהיקף כניסות התיירים בחודשיים האחרונים צפויה להוביל להתמתנות של יצוא שירותי התיירות בחודשים אלו, ואף בחודשים הקרובים, בהנחה שמגמה זו תימשך, וזאת לאחר שיצוא שירותי התיירות עלה בחדות מאז פברואר 2023.

ניתן להעריך כי החולשה שהפגינו נתוני הכניסות והיציאות אל ומחוץ לישראל בחודשים האחרונים נובעת במידה רבה, אך לא מוחלטת, מגורמים משותפים לכלל המשקים בעולם דוגמת השחיקה של כוח הקנייה של משקי הבית, על רקע האינפלציה הגבוהה והמדיניות המוניטרית המרסנת, וכן דוגמת התפוגגות האפקט של הביקוש שהצטבר בקרב משקי הבית ברחבי העולם במהלך תקופת הקורונה לטיולים בחו"ל. נציין כי לפי נתוני ארגון התיירות העולמי של האו"ם (UNWTO), כניסות התיירים ברחבי העולם דווקא התחזקו במהלך הרביע הראשון של 2023 (מרץ הינו הנתון העדכני האחרון שפורסם), אולם קשה להסיק מנתונים אלו האם החולשה בתנועת התיירים אל ומחוץ לישראל הינה חלק ממגמה כלל עולמית או לחלופין תופעה מקומית גרידא, מפני שחולשה זו הורגשה ביתר שאת בחודשים יוני-יולי.

במבט קדימה, הרמות הגבוהות יחסית של האינפלציה, סביבת הריבית, ומחיר הנפט (המשפיע על מחירי הטיסה, שהתייקרו), צפויות להערכתנו להכביד על הביקוש לשירותי תיירות ברחבי העולם, ולהוביל להאטה בתנועת התיירים אל ומחוץ לישראל בהמשך השנה.