בסקירתם השבועית מומחי מכון ההשקעות של בלקרוק (BII) התייחסו למיצובם בשווקים:

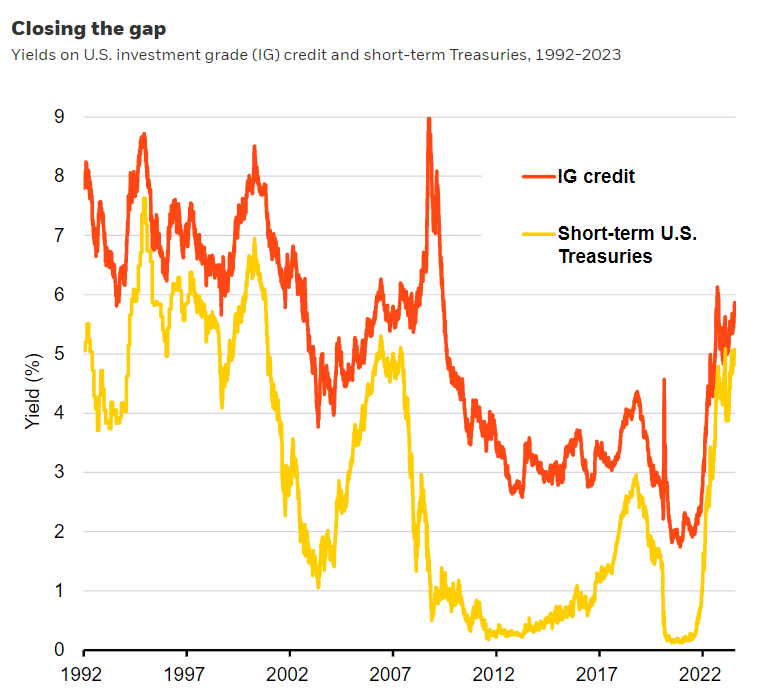

"המשטר הכלכלי החדש מתאפיין בתנודתיות מאקרו גדולה יותר. לאחרונה ראינו עלייה בתשואות אג"ח ממשלתיות קצרות טווח לצד עליית תשואות של אג"ח ארוכות טווח עקב העלאות ריבית מהירות של הפד. המהלך הזה דחף מעלה את תשואות האג"ח האמריקאיות לטווח קצר (קו צהוב בתרשים) וקירב אותן לתשואות על אשראי בדירוג השקעה (קו כתום). אנו מקטינים חשיפה לאג"ח ממשלתיות ארוכות של מדינות השוק המפותח (DM) ומעבירים את החשיפה לאג"ח קצרות טווח, ומעדיפים את התשואות הגבוהות יותר באשראי הפרטי בזמן שאנו רואים מלווים חלופיים ממלאים פערי המימון התאגידי כשבנקים מרסנים את ההלוואות.

"אנו מזהים שלוש סיבות לכך שתשואות האג"ח ארוכות הטווח והפרמיה לטווח ארוך יכולים לעלות: ראשית, אנו מאמינים שהשווקים יתמחרו את האינפלציה המתבססת מעל יעדי המדיניות של בנקים מרכזיים בשווקים מפותחים לטווח ארוך יותר. שנית, אנו רואים שמשקיעים שדורשים יותר פרמיה לטווח ארוך כדי לשקף סיכון גדול יותר באג"ח בשל תנודתיות אינפלציונית גבוהה יותר ועליית רמות החוב. שלישית, הביקוש הזר לאג"ח אמריקאיות לטווח הארוך עשוי לדעוך, למשל, משקיעים יפנים עשויים לעבור לאג"ח מקומיות כשהתשואות במדינה מטפסות. כדי שנהפוך לחיוביים לאג"ח ארוכות טווח, נצטרך לראות עליה משמעותית בפרמיות או שציפיות השוק בנוגע למצב הריבית יהיו אופטימיות מדי - ואנחנו עדיין לא שם.

"לסיכום, אנו מגדילים את החשיפה שלנו לאג"ח ריבוניות קצרות טווח, ומקטינים את החשיפה הכוללת שלנו לאג"ח ממשלתיות נומינליות. כמו כן אנו בעד אג"ח צמודות לאינפלציה וחיוביים לגבי מניות בטווח הארוך - התשואות צפויות לעלות על תשואות ממוצרי הכנסה קבועה כשהצמיחה תתאושש מהסטגנציה שאנו צופים שנראה בטווח הקרוב."

איור: פאנדר

איור: פאנדר