אינני צריך לומר לקוראי הנאמנים כמה עדיפות תקשורתית מקבל שוק המניות על פני מה שקורה באג"ח ובמט"ח. נכון שהדולר-שקל "עלה" לכותרות לאחרונה, עקב עלייתו בדרגה בגלל הבעיות הממשליות המיוחדות שלנו, אבל, שוק האג"ח עדיין נמצא בצל העמוק של המדיה. למרות זאת, חייבים להודות שמאז תחילת 2022, ועד עכשיו, היו בשוקי האג"ח מהפכים תשואתיים לא קטנים. גם למטה, וגם למעלה. יעדיו על כך סטיות התקן של קרנות האג"ח, כולל זו של הקרן שאציג בפניכם היום.

במיוחד, אם מתרכזים באג"ח חו"ל, שאיננו מנוטרל מט"ח. ומדוע שנבחר בכלל בסוג כזה של נכס? פשוט מאוד: יש כאן פוטנציאל (וזה תמיד פוטנציאל...) של רווח כפול. מצד אחד, הדולר אצלנו עדיין במגמה חיובית, כאשר הסיבות לעלייתו עדיין קיימות. לפחות עד לרגע כתיבת שורות אלו: שילוב נדיר של אירוע מקומי (הרפורמה על כל השלכותיה) עם התחזקות אחיו הבכור העולמי עקב עליית התשואות של האג"ח ארוך הטווח בארה"ב, וביפן.

ומצד שני, פוטנציאל נוסף, בשוק האג"ח עצמו, ובמיוחד בטווחים הבינוניים והארוכים, עקב הירידה הגדולה שהייתה בהם בגלל הנרמול המהיר של הריביות על ידי הבנקים המרכזיים. אם נהמר על כך שבכל זאת יקרה מיתון בהמשך הדרך (סוף 2023-תחילת 2024), ושהפד יחליט להקל על ידי מהלך "דמוי-

QE", או הורדת ריבית (קצת פחות סביר...), לאג"ח יש הרבה מאוד מקום לעלות ולהניב, מעבר לקופון.

ואיך נבחרה הקרן הספציפית? גם זה היה די פשוט: מיון לפי ביצועים מאז תחילת השנה, פילטר של קרנות שגייסו ולא פדו בדיווח האחרון, וקרנות שלא ממונפות בדולר. וכך הגענו לקרן המוצגת כאשר היא די קורלטיבית לסביבתה, אבל מצליחה לתת "עוד קצת"... הבה נתחיל.

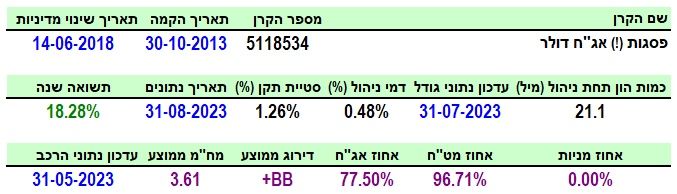

פרטי הקרן

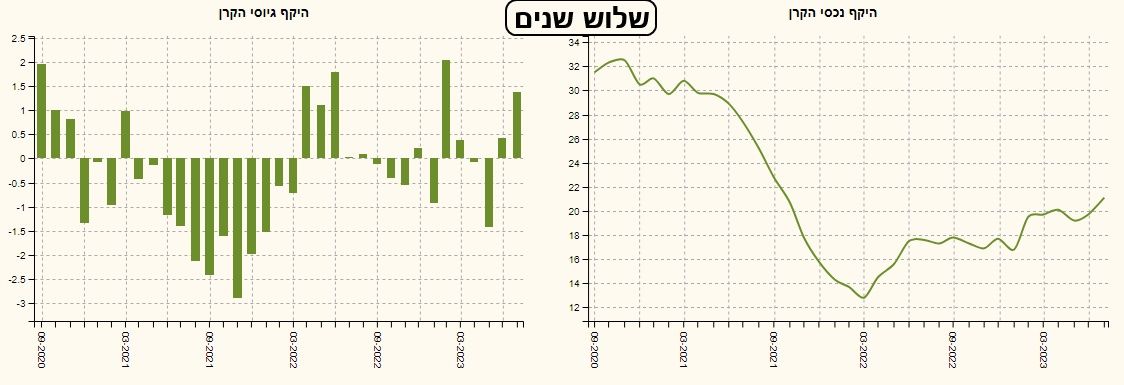

הקרן מגיעה אלינו מבית פסגות, והיא מאוד וותיקה (כ-10 שנים), אבל, עשתה שינוי מדיניות באמצע 2018 אשר איפס את ההיסטוריה שלפני כן. למרות זאת, אין זה נורא כל כך כי עברו הרבה מים בירדן מאז אותו שינוי ויש לנו את ה-"3 שנים" שתמיד מבקשים... בכל מקרה, כפי שתראו בהמשך, מה שמעניין אותנו היא התקופה האחרונה בלבד. מדוע? כי אחרי תקופה של 12 שנה, ב-2022 החלה רעידת האדמה האמיתית בתחום הריביות, ובהשלכה בתחומי התשואות.

כמות הון בקרן אינה גדולה, עם 21.1 מיליוני שקלים בלבד, כאשר זה ממקם אותה במקום ה-14 מבין 16 הקרנות שבקטגוריה. אבל, כאמור, היא עושה סימנים של גיוסים וזה מה שמעניין כרגע... דמי הניהול בה סבירים למדיי, כאשר ה-0.48% ממקמים אותה במקום ה-השני (!) הזול מבין כל קרנות הקטגוריה. ומה עם הסטייה שהזכרתי לעיל? כן, היא קצת גבוהה: 1.26% כאשר יש לקחת בחשבון שחלק נכבד מזה נובע מאפקט הדולר-שקל עצמו.

כפיצוי על אותה תנודתיות, הקרן מניבה ממש טוב עם 18.28% בשנה האחרונה, וזה אומר משהו בתקופה זו. החשיפות לא מלמדות אותנו הרבה חוץ מכמה נקודות: הדירוג הממוצע מאוד נמוך (

+BB) המח"מ בינוני (3.61) ויש יותר חשיפה לדולר מאשר לאג"ח. מעניין.

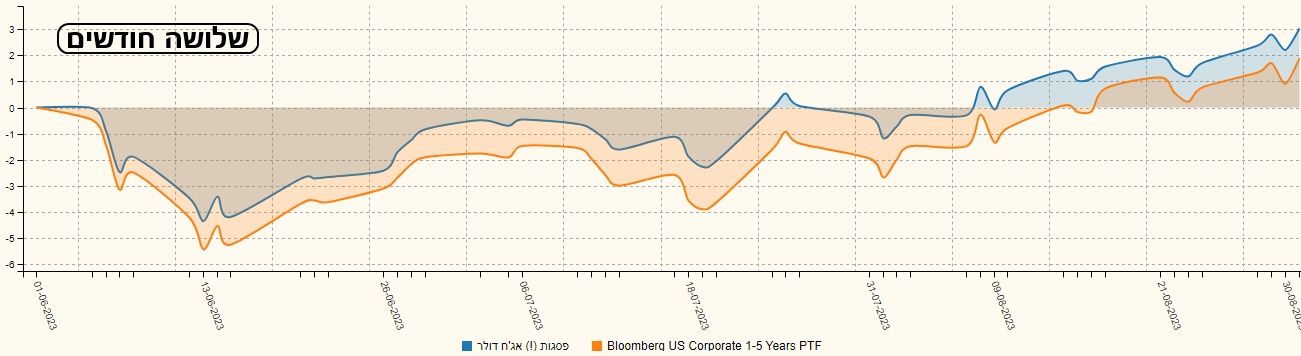

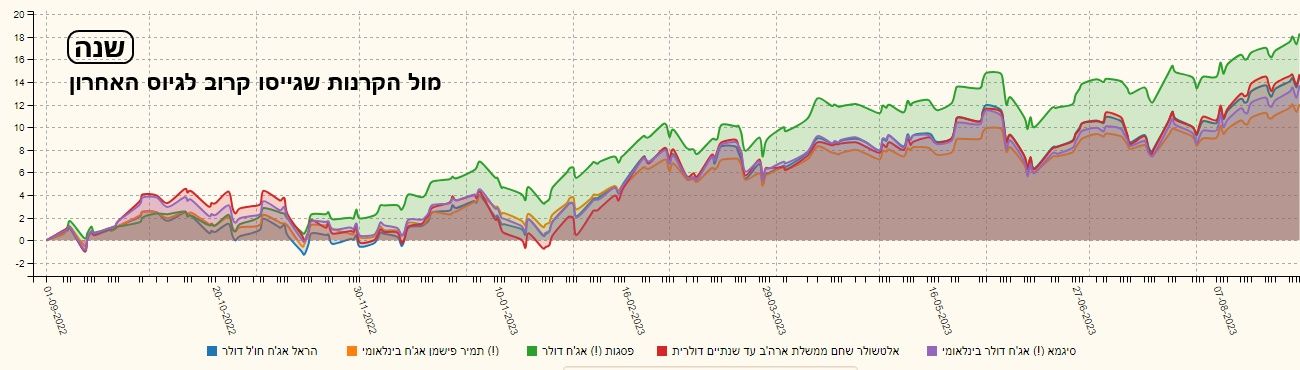

ביצועי הקרן

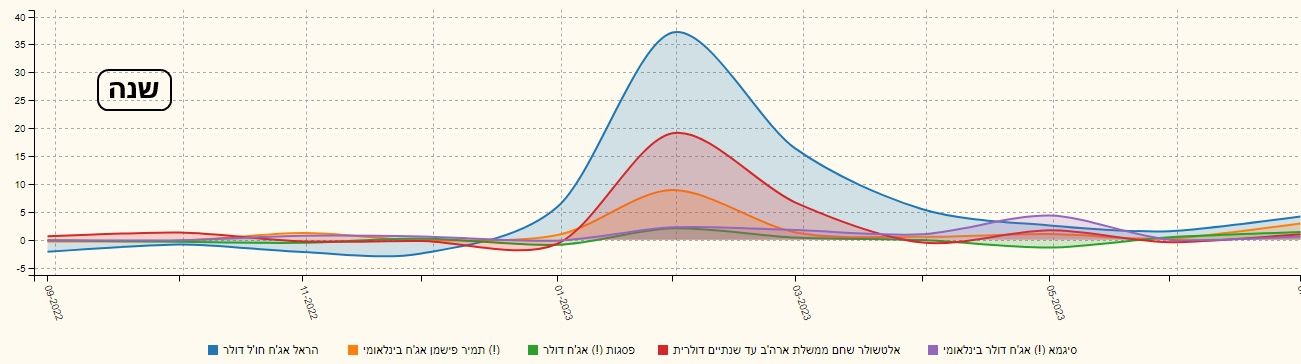

כבר מהגרף השנתי הרגיל אנו למדים על עוצמתה של הקרן להיות חיובית מאז תחילת השנה. אבל, אין זה לא מספיק, וללא השוואות לא ניתן... לפניכם שתיים: מול נכס בסיס, ומול קרנות מתחרות. נכס הבסיס היא קרן מחקה של אג"ח קונצרני בחו"ל, עם מח"מים של 1-5 שנים, מבית פסגות גם כן. יש לנו שנה, ושלושה חודשים:

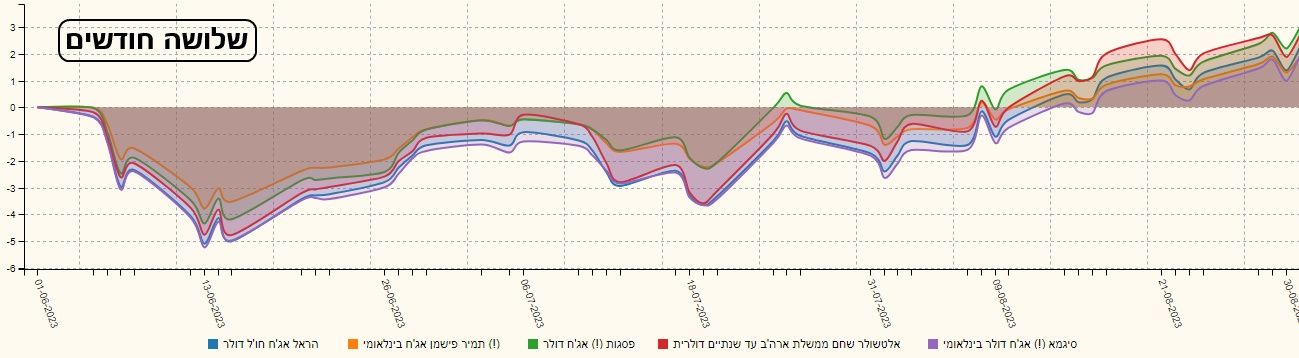

משתי התמונות האלו אנו מבינים שהקרן עושה באמת "עד קצת" ממה שהקרן המחקה משיגה. וזה בהחלט סביר וטוב. ומה קורה מול התחרות? הנה קרנות דומות מבית סיגמא, אלטשולר, תמיר פישמן והראל. כל הקרנות שייכות לקרנות המגייסות. טווחים: שנה, ושלושה חודשים:

בשני המקרים הקרן של פסגות, או מובילה בגדול (שנה), או מובילה בקטן (שלושה חודשים). בסה"כ, כל ההשוואות האלו אומרות לנו שהקרן של פסגות הינה בחירה לא רעה בכלל אם נרצה להיות בסוג כזה של נישה אג"חית.

גיוסים ופדיונות

תהפוכות גדולות עברו בגיוסים של הקרן הזו. הרבה פדיונות ב-2021, והלוך ושוב מ-2022 והלאה. אבל, שימו לב לעקומת שווי הנכסים שלה: היא עולה בהדרגה מאז 2022, וזה קצת מוזר אם ניקח בחשבון את ה"מכה" שקיבלו האג"ח עצמם. לכן, אין מנוס מלהסיק שהשינוי החיובי שאנו חוזים בעקומת שווי נכסי הקרן נובע ברובו מגיוסים נטו. איך זה מול המתחרות?

אין ספק שהראל, אלטשולר, ותמיר פישמן מעוררים הרבה יותר תשומת לב. אבל, יש מצב שהזמן של הקרן של פסגות אכן הגיע...

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5118534

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/40

המון הצלחה לכולם!

Pixabay Images

Pixabay Images