מאקרו ישראל

אופטימיות בסקטור העסקי, כולל בהיי טק

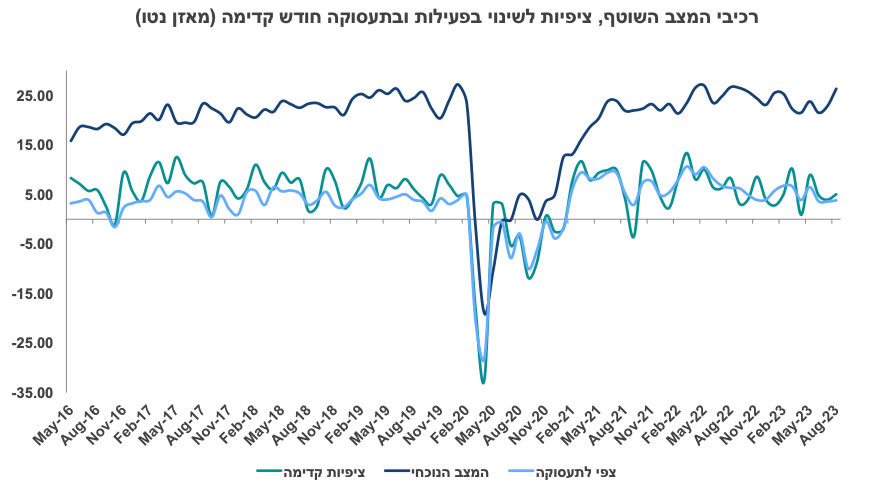

סקר מגמות בסקטור העסקי הינו מקור חשוב לגבי המצב הכלכלי והציפיות של הסקטור העסקי קדימה. מדובר במדד מנהלי הרכש של ישראל. הסקר האחרון מצביע על המשך צמיחה יציבה (ואפילו האצה מסוימת) באוגוסט במרבית הענפים ורמת אופטימיות חיובית ויציבה לגבי הפעילות בעתיד. גם בתעשייה וגם בענפי השירותים מסתמן גידול בהזמנות, הן ליצוא והן לשוק המקומי. למרות חולשה במכירות בשוק הקמעונאי באוגוסט, קיימת ציפייה להתרחבות (כנראה על רקע החגים המתקרבים).

המאזן נטו של רכיב המצב השוטף עלה ל- 26.3 נקודות מ- 22.82 ביולי וחזר לרמה של אוגוסט 2022. מדובר במאזן נטו של מספר החברות אשר מדווחות על התרחבות. גם הצפי לשינוי בפעילות בחודש הבא עלה (5.02 לעומת 3.93), כמו כן גם הצפי לתעסוקה (ל- 3.80 מ- 3.57). למעשה, מדובר ברמות אופטימיות רק במעט נמוכות יחסית לממוצע 2019, ערב הקורונה.

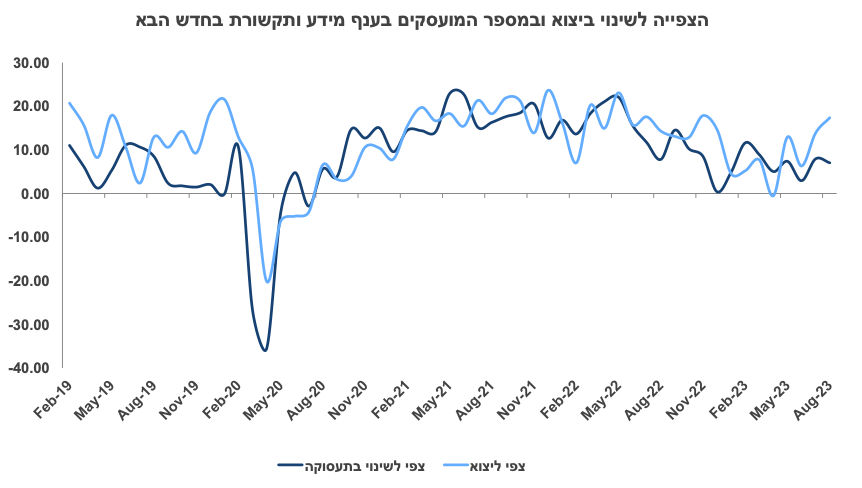

גם סקטור ההיי טק שירותים (ענף מידע ותקשורת), הקטר החשוב של ישראל, מגלה אופטימיות לגבי היצוא בחודש הבא (מאזן נטו של 17.36 באוגוסט לעומת 13.87 ביולי), וגם בצפי לשינוי בתעסוקה (7.04 באוגוסט). כלומר, הענף צופה נטו גידול מתון במספר המועסקים בחודש הבא וגידול מהיר יותר ביצוא.

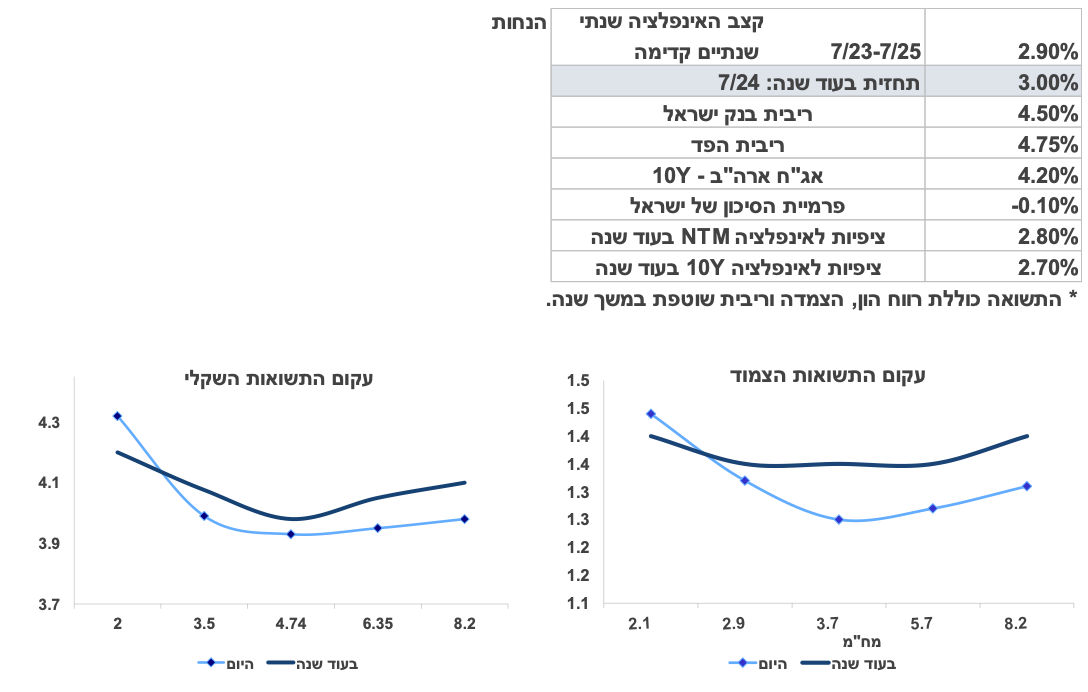

ציפיות האינפלציה שנה קדימה בסקטור העסקי ירדו ל- 2.89%, ירידה הדרגתית מ- 3.41% במאי 2023:

סקר מגמות כולל מכלול של אינדיקטורים עדכניים אשר מצביעים על המשך התרחבות בפעילות . מגמה זו עשויה לתמוך בהעלאת ריבית נוספת במידה ויתר הגורמים המוניטאריים (בעיקר סביבת האינפלציה/מצב השקל, אך גם שוק העבודה וכו׳) גם יתמכו בצורך בהידוק מוניטארי נוסף ב- 23.10. ללא שינוי במגמת היחלשות בשקל בעתיד הקרוב, אנו סבורים שהסיכוי להעלאת ריבית ב- 23.10 יעלה.

הלחץ לעליית שכר נמשך

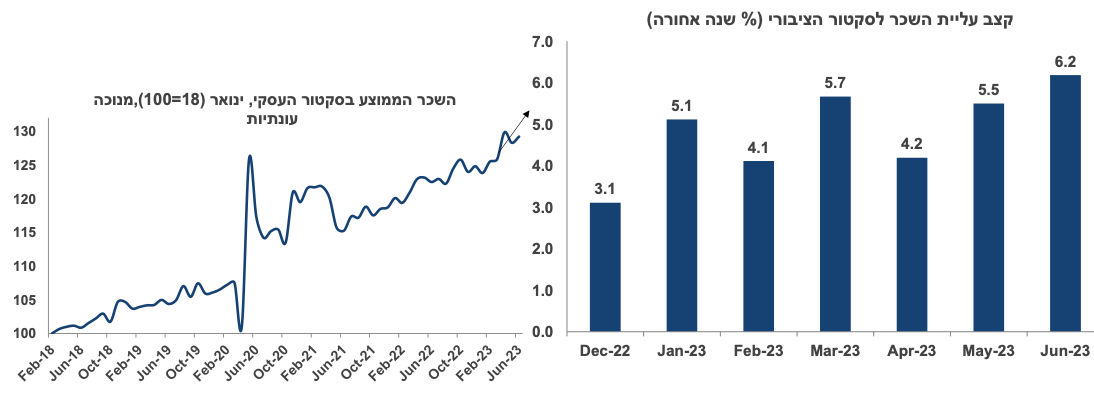

השכר הממוצע במשק עלה ב- 6.2% שנה אחורה ביולי לאחר 6.0% בחודש יוני. נתוני המגמה מצביעים על האצה בשכר ברבעון ב' לקצב שנתי של 7.7%. מסתמנת האצת שכר במיוחד בענפי שירותי אוכל ואירוח ובתעשייה. שוק העבודה נותר הדוק (למרות הירידה במספר המשרות הפנויות) עם שיעור אבטלה של 3% בחתך גילאים עיקריים של 25-64, מה שתומך בלחצי שכר. מגמה זו תומכת גם בלחצי אינפלציה, בפרט בענפי השירותים. שילוב של לחצי שכר והמשך לחצי פיחות בשקל (מגמה אשר נמשכת גם היום) מגביר את הסיכוי להעלאת ריבית נוספת עד סוף השנה.

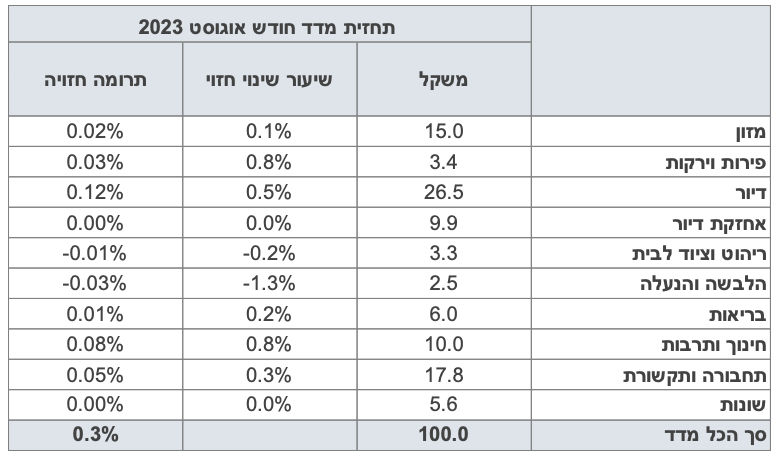

נתוני מאקרו חשובים שיתפרסמו בישראל- שני: מדד האמון הצרכני (אוגוסט, למ"ס), רביעי: נתוני סחר חוץ (אוגוסט), חמישי: עסקאות נדל"ן (יולי), מאזן התשלומים (רבעון ב'), שישי: מדד המחירים לצרכן צפוי לעלות ב- 0.3% בהשפעת עלייה עונתית במחירי השכירות (0.5%) ובהבראה ונופש (12%). מנגד, צפויה ירידה עונתית במחירי ההלבשה (מחירי סוף העונה).

מאקרו חו"ל

ארה"ב: התרחבות בענפי השירותים בארה"ב

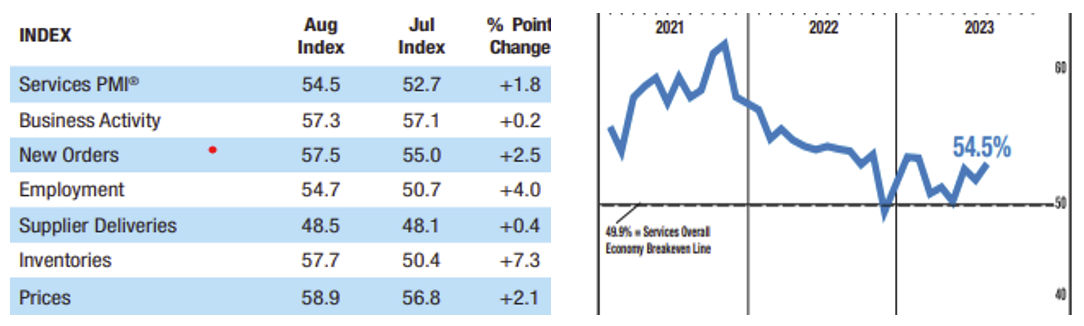

נתון כלכלי מאד משמעותי פורסם בשבוע שעבר: מדד מנהלי הרכש בענפי השירותים עלה ל- 54.5 נקודות באוגוסט (מ- 52.7, הצפי היה ל- 52.5), עלייה בכול הרכיבים החשובים: כולל ההזמנות החדשות (עלייה של 2.5 נק' ל- 57.5) והתעסוקה (עלייה של 4.0 נק' ל- 54.7). רכיב המחירים (בעיקר עליית השכר) גם עלה ב- 2.1 נק' ל- 58.9 נקודות: אינדיקטור שהלחץ לעליית מחירי השירותים צפוי להימשך. לא רואים את "הנחיתה" כרגע. המשך התרחבות, כולל לחצי מחירים, בענפי השירותים תומך באפשרות לעלייה נוספת בריבית הפד. הן מחירי המניות והן מחירי האג"ח ירדו בעקבות הפרסום.

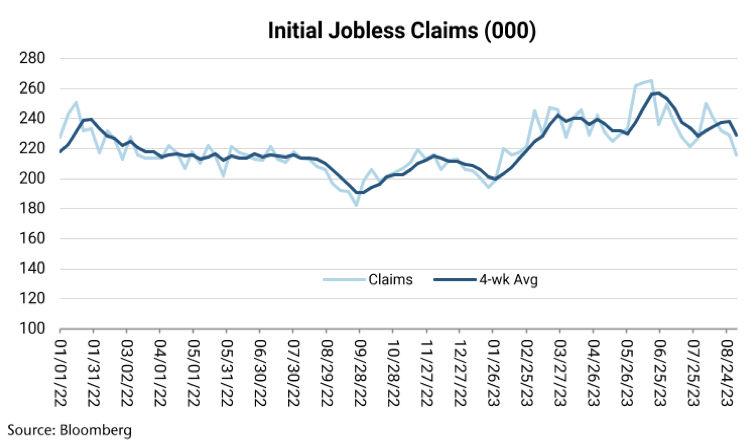

נתון חיובי נוסף: מספר דורשי העבודה החדשים בשבוע האחרון ירד ב- 12 אלף איש ל- 216 אלף, הרמה הנמוכה ביותר מאז פברואר. שוק העבודה נותר הדוק, מה שתומך בלחצי שכר. לעומת זאת, ההזמנות בתעשייה ירדו ב- 2.1% ביולי לאחר עלייה של 2.3% לפני חודש.

אירופה: החלטת ריבית לא קלה

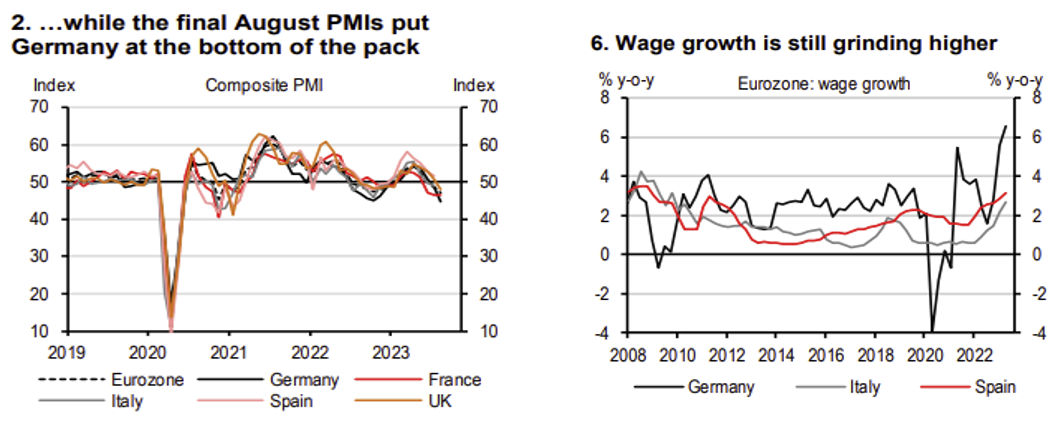

ביום חמישי תפורסם החלטת הריבית על ידי ה- ECB. החזאים חלוקים בדעתם לגבי ההחלטה, זאת על רקע החולשה בנתונים הכלכליים מחד: מדדי מנהלי הרכש מצביעים על התכווצות, אומדן הצמיחה ברבעון ב' עודכן כלפי מטה ל- 0.1% מ- 0.3%, מסתמנת ירידה במסחר הקמעונאי ובייצוא, אך גם סביבת האינפלציה "דביקה" (אינפלציית הליבה עלתה ב- 5.5% שנה אחורה), שוק עבודה הדוק מלווה בלחצי שכר (בקצב של 6.6% בגרמניה). קיים סיכוי של קצת יותר מ- 50% להעלאת ריבית של 0.25% ל- 4% (deposit rate). המשך מגמת ההידוק המוניטארי בעולם (כולל בבריטניה ומאד יתכן גם בארה"ב) יקל על בנק ישראל לעלות גם את הריבית, במידה וסביבת האינפלציה לא תתמתן.

נתוני מאקרו חשובים שיתפרסמו בעולם – ארה"ב: רביעי: מדד המחירים לצרכן (אוגוסט- הצפי הוא למדד גבוה של 0.5% עקב עלייה במחירי הדלקים, צפויה עלייה של 0.2% בליבה), חמישי: המסחר הקמעונאי (אוגוסט). שישי: הייצור התעשייה (אוג'), מדד האמון הצרכני (ספט'). סין: שישי: הייצור התעשייתי, המסחר הקמעונאי וההשקעות (אוגוסט).

שוק האג"ח: הסיכוי לרווח הון בארוכים לא מצדיק את הסיכון

בארה"ב צפויה סביבה פיסקאלית בעייתית (הגירעון כבר עומד על 9% תוצר) וגידול בהנפקות בארה"ב, מה שיקשה על ירידת תשואות בארה"ב. עקב כך, במודל התשואות שלנו הנחנו את התשואות ל-10 שנים בארה"ב על 4.2%. לאור האירועים הפוליטיים בישראל, פרמיית הסיכון של ישראל עלתה ולכן קשה להצדיק פער תשואות כה שלילי מול ארה"ב של 0.25%. הסיכוי לרווח הון בהארכת המח"מ באפיק השקלי לא מפצה על הסיכון להפסד הון.

עדכון הנחות:

האינפלציה שנה קדימה (יולי 23 עד יולי 24) תגיע ל-3.0% אך הסיכון הינו לאינפלציה גבוהה יותר במידה והפיחות בשקל יימשך.

ציפיות האינפלציה שנה קדימה בעוד שנה ימשיכו להיות גבוהות יחסית (סביב 2.8%), זאת על רקע נתוני אינפלציה בפועל גבוהים יחסית.

ציפיות האינפלציה בטווחים הארוכים יתייצבו על 2.7% בעוד שנה.

הנחנו שריבית בנק ישראל תעלה ל- 5.0% ב- 23.10 ותישאר ברמה זו עד רבעון ג' 2024 בה תחל מגמת ירידה הדרגתית.

במחצית השנייה של 2024 המדיניות המוניטארית בעולם תעבור לכיוון הקלה בריסון המוניטארי. כלומר, גם הפד יתחיל להוריד את הריבית ברבעון ג' 2024 כאשר צפויה הורדת ריבית הדרגתית גם בישראל ל-4.5% בסוף 2024 ו-4.0% בסוף 2025.

פער התשואות בין אג"ח ישראלי לאג"ח ארה"ב צפוי להגיע ל- 0.1%- (סביב 0.25%- היום), זאת על רקע עלייה בפרמיית הסיכון של ישראל ועלייה בגירעון התקציבי ב-2024.

התשואה ל-10 שנים בארה"ב תעמוד על 4.2% בעוד שנה. קצב הורדת ריבית הפד צפוי להיות מאד מתון וברקע הסביבה הפיסקאלית הבעייתית תקשה על ירידת תשואות. הגירעון התקציבי בארה"ב שנה אחורה עמד על 9% תוצר. בנוסף, הפד לא ממחזר פדיון אג"ח (QT) בהיקף של 765 מיליארד דולר מתחילת השנה. הביקוש מחו"ל (מסין ומיפן בפרט) ממשיך לרדת. לכן, התשואה בישראל ל-10 שנים תגיע ל-4.1% בעוד שנה.

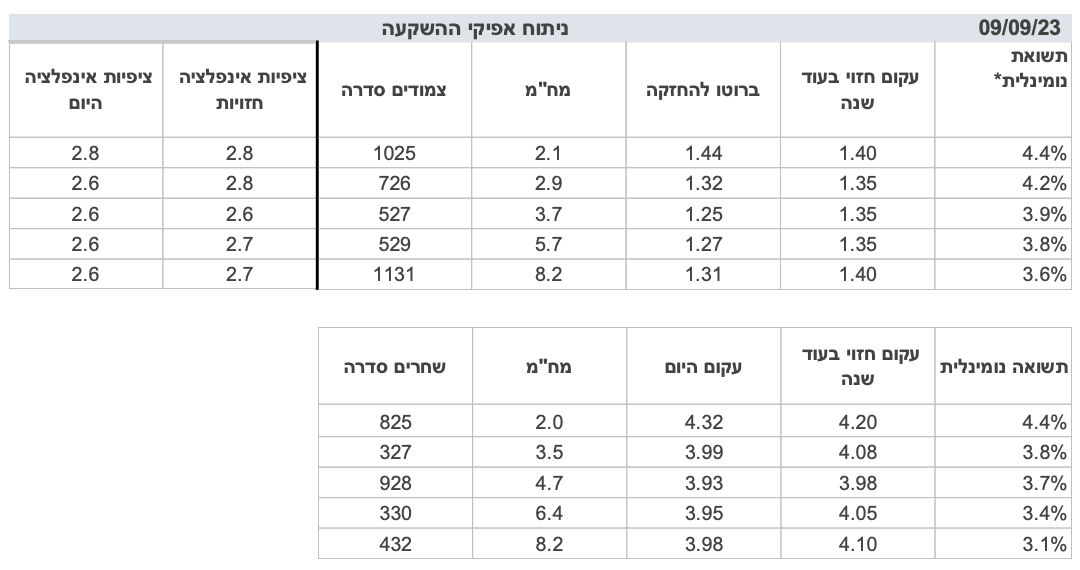

מסקנות: לפי ההנחות שהוצגו, השחר 432 יקנה תשואה כוללת של 3.1% בלבד (תשואה שוטפת של 3.98% פחות הפסד הון כתוצאה מעליית תשואות). תשואה זו נמוכה יחסית לתשואה הצפויה בהשקעה באפיקים הקצרים (סביב 4.4% בשחר 825), ולכן פחתה מאד האטרקטיביות בארוכים יחסית לסיכון. האפיקים הצמודים עדיפים בכול הטווחים (ראה טבלה בהמשך, בטור של "התשואה הכוללת").

בחישוב סיכון/סיכוי קיימת עדיפות לאפיקים הצמודים על רקע המשך לחצי אינפלציה מכיוון שע"ח, מחירי הסחורות ולחצי שכר.

הטבלה הבאה מציגה את התשואה הכוללת בהשקעה בכל נייר באחזקה במשך שנה, כולל התשואה השוטפת, רווח ההון (אם בכלל), וההצמדה (על ניירות צמודי מדד):

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי