מדי פעם משקיעים מבחינים בהנפקה שמושכת את העין. הנפקה מדוברת, שמתכוננים לקראתה, ופעמים רבות היא מגיעה על רקע הייפ סביב התחום שבו החברה עוסקת. אמירה ישנה בשוק ההון אומרת שכסף מגייסים כשאפשר, לא כשצריך. לכן, כשיש התלהבות סביב תחום כלשהו, רואים חברות שעוסקות בתחום מגיעות לשוק ההון.

כך המצב סביב הנפקת ARM. החברה שממוקמת בקיימברידג', אנגליה, אחראית לארכיטקטורה של מרבית המעבדים שנמצאים בטלפונים הסלולריים. החברה גם מפתחת ארכיטקטורת רכיבים למחשוב ענן, ושואפת להגדיל את השפעתה בתחום זה, בעיקר לאור ההתלהבות סביב מהפכת ה-AI. בעצם תחום הסלולר נמצא ברוויה מסויימת, ועיקר התלהבות המשקיעים נסובה סביב זרוע הרווחים השניה של ARM, מחשוב הענן.

ARM מספקת שירותים ללא מעט חברות, ביניהן Apple, Nvidia ו-Samsung, כל החברות האלה משתתפות בהנפקה. נזכיר שהליך ההנפקה של Arm יצא לדרך לאחר ש-Nvidia ירדה מהצעת הרכישה שלה לחברה, בשווי של 40 מיליארד דולר, לאור התנגדות של רשות המסחר האמריקאית.

אמש הודיעה החברה כי סגרה מחיר ההנפקה סביב 51$, מה שמשקף לה שווי של 54.5 מליארד דולר. המחיר נסגר ברף העליון של טווח מחירי המניה, לאחר שהחברה הורידה מעט את השווי המבוקש, מ-64 מיליארד דולר, ל-אזור ה-52 מיליארד דולר. כאמור בסוף ההנפקה נסגרה סביב 54.5 מיליארד דולר. רואי לשים לב, שהחברה מנפיקה פחות מ-10% (9.4% ליתר דיוק) ממניותיה בבורסה, מהלך לא אופייני להנפקות בארה"ב.

מניות החברה יתחילו להיסחר היום בבורסת הנאסד"ק, וירכזו מן הסתם עניין לא קטן. זו ההנפקה הגדולה ביותר מאז 2021.

רוצים להשתתף בהנפקות? באופן ישיר זה בלתי אפשרי

לא מעט פעילים בשוק ההון היו מעוניינים להשתתף בהנפקה מתוקשרת, לנסות לרכוש את המניות בהנפקה, תוך שאיפה לגרוף תשואה בימי המסחר הראשונים. הבעיה שבארה"ב הדבר כמעט ולא אפשרי, נסביר.

בארה"ב לחתם ההנפקה יש המון כח, והוא זה שמחליט איך להקצות את מניות ההנפקה. פעמים רבות יש יחסי תן וקח בין החתם לגופים המוסדיים הרוכשים. החחתם מעוניין לקבל השתתפות של המוסדיים בהנפקות פחות מתוקשרו, כדי לתגמל אותם בעדיפות בהנפקות בפרופיל גבוה. לאור זאת למשקיעים פרטיים אין כמעט אפשרות להשתתף בהנפקה.

בכל זאת יש דרך...כלשהי

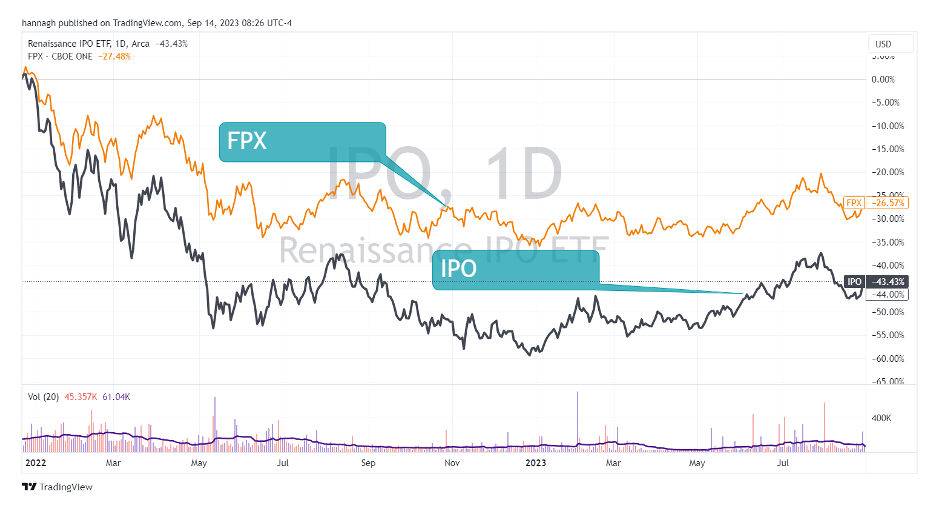

בארה"ב יש שתי קרנות סל ETF – IPO ו-FPX, שמשקיעות במניות חדשות. שתי ה-ETF, רוכשות את המניות בבורסה. IPO רוכשת את המניות בטווח של 90 יום מתחילת המסחר, ומוציאה את המניה מהתיק אחרי סדר גודל של 3 שנים. FPX, רוכשת את המניה לאחר 6 ימי מסחר, ומוציאה את המניה מהתיק לאחר 1000 ימי מסחר (בערך ארבע שנים).

השימוש ב-ETF הללו, בעצם לא מעניק יתרון למשקיע, שהיה רוצה לקנות בהנפקה לפני תחילת המסחר במניה. יתכן וקרנות סל אלה לא יכולות להבטיח למשקיעים שאכן יצליחו לרכוש את המניות בהנפקה, ולכן מסתפקות ברכישת המניות במסחר הרגיל, בטווח סמוך למועד ההנפקה. העניין הוא שאת זה יכול גם המשקיע עצמו לבצע, בין ביום הראשון של המסחר, ובין בכל יום אחר. בנוסף, לפי גרף שני ה-ETF האלה, אפשר לראות שאין כאן משהו פנטססטי מבחינת תשואה.

גרף ETF – IPO ו-FXP מתחילת 2022

(*) הגרף הופק באמצעות אתר מערכת tradinview.com

איור: פאנדר

איור: פאנדר