ישראל

מדד המחירים הפתיע, בעיקר כלפי מטה

מדד המחירים לחודש אוגוסט עלה ב-0.5%, מעל התחזית שלנו לעלייה של 0.4%. ההפתעה הגדולה הייתה בסעיף הנסיעות לחו"ל שעלה ב-10.5%, העלייה החדה ביותר שלו בחודש אוגוסט לפחות בעשרים השנים האחרונות. הוא לבדו תרם כ-0.22% לעלייה במדד המחירים.

למרות המדד הגבוה מהתחזית, היו דווקא יותר הפתעות כלפי מטה בסעיפים השונים. סעיף המזון רשם ירידה של 0.2%. גם הפירות הוזלו יותר מהתחזית. שוב נרשמה ירידה מעבר לחזוי בסעיף ההלבשה והנעלה. מחירי הנופש בארץ עלו ב-6.2% לעומת הממוצע של 10.9% בחודש אוגוסט בעשור האחרון.

לפיכך, למרות ההפתעה כלפי מעלה, מדד אוגוסט עדיין מצביע על המשך התמתנות בסביבת האינפלציה. קצב האינפלציה עלה מ-3.3% ל-4.1% בעיקר בגלל היציאה מהספירה של מדד אוגוסט 2022 שהיה נמוך באופן חריג.

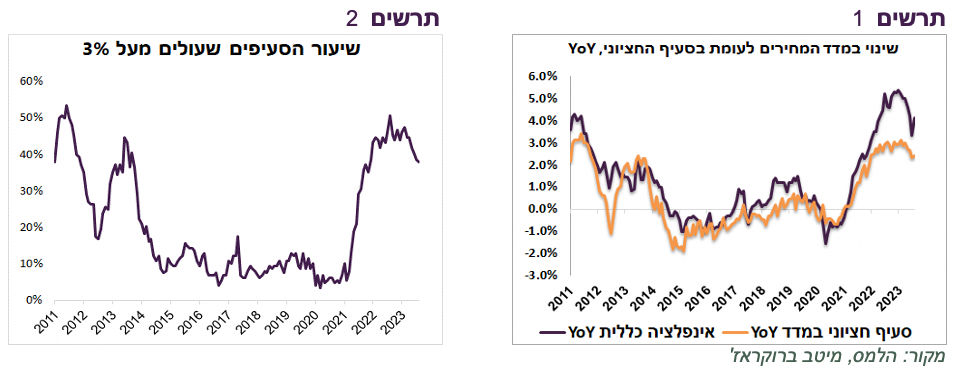

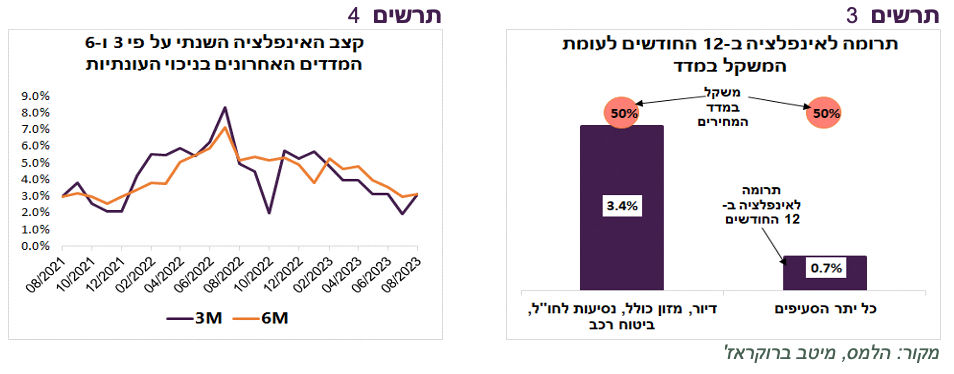

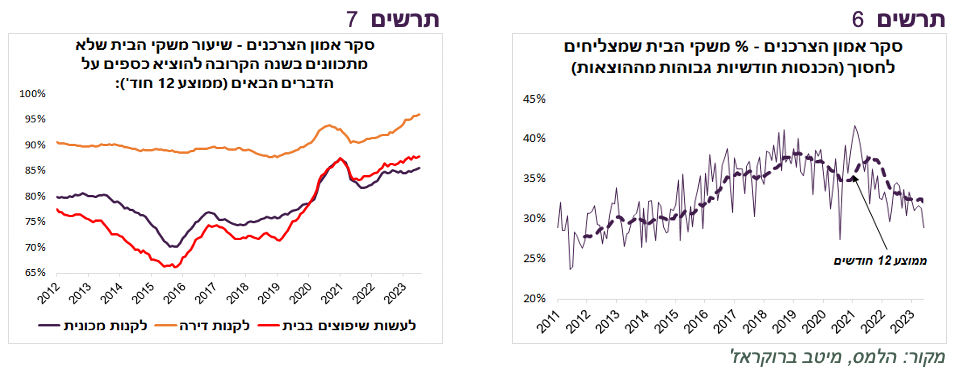

על המשך היחלשות בסביבת האינפלציה מעידה הירידה בקצב השנתי בחציון האינפלציה (תת סעיף חציוני במדד המחירים) שמשקף את הליבה היציבה של האינפלציה (תרשים 1). גם שיעור הסעיפים שעלו ביותר מ-3% בשנה נמצא במגמת ירידה (תרשים 2). קצב העלייה השנתי על פי השלושה והשישה המדדים האחרונים בניכוי העונתיות עומד על 3.1%, מעט גבוה מהגבול העליות של יעד האינפלציה, אך בסה"כ ממשיך לשקף מגמת ירידה (תרשים 4).

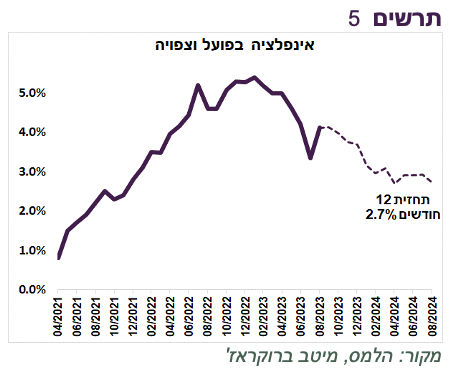

יותר מ-80% מכל האינפלציה השנתית (3.4% מתוך 4.1%) מרוכזת ב-4 הסעיפים שמהווים רק כ-50% מהמשקל של המדד הכללי – הדיור (תרומה של כ-1.6% לאינפלציה השנתית), המזון כולל הפירות והירקות (כ-0.8%) , הנסיעות לחו"ל (כ-0.75%) והביטוח לרכב (כ-0.3%). כל יתר הסעיפים במשקל של 50% הנוספים תרמו רק כ-0.7% לאינפלציה (תרשים 3). הציפיות שלנו לגבי הסעיפים בעלי תרומה גבוהה לאינפלציה:

קצב העלייה בסעיף הדיור נמצא במגמת ירידה איטית ולהערתנו ימשיך לרדת בשנה הקרובה (אנו מניחים שהקצב השנתי ירד בעוד שנה ל-4.6% לעומת 6.2% היום).

גם מחירי המזון ממשיכים להתמתן. ההתמתנות ניכרת גם בקצב העלייה של מחירי התשומות בחקלאות ובמחירי התפוקות של תעשיית המזון, בעלי קשר הדוק למחירי המזון לצרכן.

סעיף הנסיעות לחו"ל מושפע מהביקושים שצפויים להיחלש בעקבות התמתנות בצריכה הפרטית הכוללת. ההשפעה של שער החליפין משמעותית ביותר והיא תלויה בעיקר בהתפתחויות הפוליטיות.

ההתייקרות בסעיף הביטוח לרכב לא קשורה לביקושים, אלא לגורמי היצע (גניבות רכב).

נציין גם שקיים סיכון כלפי מעלה לאינפלציה במקרה שמשרד האוצר יחליט לשחרר מחיר הדלק. אנו בספק שזה יקרה, אך אם כן, המהלך לא רק יוסיף ישירות כ-0.4% למדד בגלל העלייה במחיר הדלק, אלא גם יגרום להשפעות רוחביות על האינפלציה.

אנו צופים שסביבת האינפלציה במשק תמשיך להתמתן בהשפעת הירידה בביקוש. הסיכונים העיקריים לאינפלציה כוללים פיחות השקל, שחרור מחיר הדלק והמשך העלייה החזקה בשכר הממוצע.

תחזית:

אנו צופים שמדד חודש ספטמבר יעלה ב-0.2% בהשפעת פיחות השקל, העלייה במחירי המזון, הירקות (עונתי), הדיור והחינוך (עונתי).

מדד אוקטובר צפוי לעלות ב-0.4% בעיקר בהשפעת העלייה העונתית במחירי ההלבשה ועלייה בסעיף הדיור.

קצב האינפלציה ב-12 החודשים הבאים צפוי לעמוד על 2.7% (תרשים 5).

להערכתנו, מדד אוגוסט לא מגדיל סיכוי לעלייה נוספת בריבית בנק ישראל.

היחלשות במצב הפיננסי ובסנטימנט של משקי הבית

מדד אמון הצרכנים לא השתנה משמעותית בחודשים האחרונים, אך פירוט התשובות מגלה שהמצב הכלכלי של משקי הבית והסנטימנט שלהם נחלשו.

ניתן להצביע על ירידה בשיעור של משקי הבית שההכנסות החודשיות שלהם עולות על ההוצאות (מצליחים לחסוך) (תרשים 6).

הרעה במצב הפיננסי והשפעת חוסר הוודאות הפוליטית באות לידי ביטוי בעובדה ששיעור משקי הבית שלא מתכוונים להוציא סכומים גדולים בשנה הקרובה לשיפוץ הבית, לקנות דירה או מכונית נמצא ברמות הגבוהות היסטוריות (תרשים 7).

מחירי הדירות לאן?

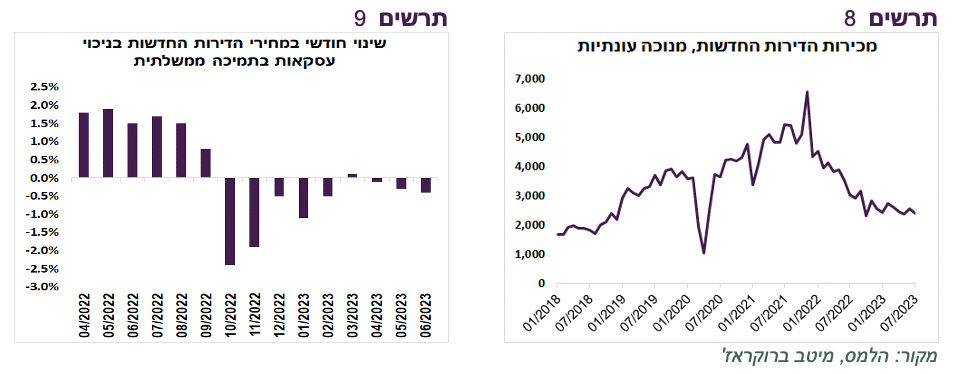

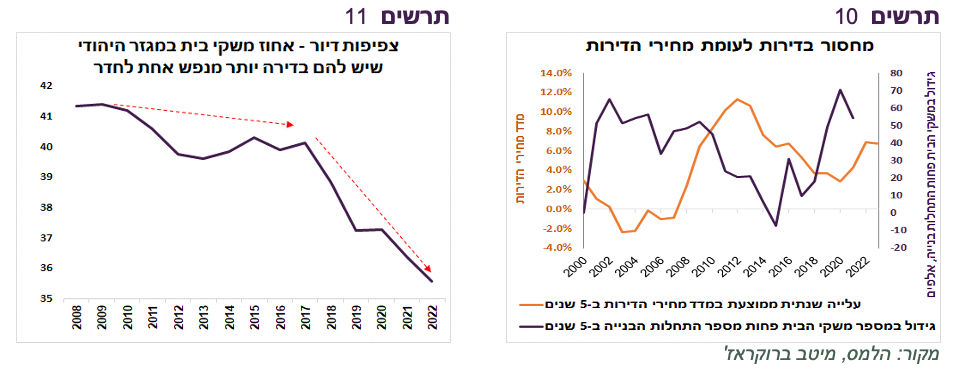

מכירות הדירות החדשות ממשיכות לרדת. בחודשים מאי-יולי הן ירדו בכ-6.5% לעומת שלושת החודשים הקודמים לפי הנתונים מנוכי העונתיות (תרשים 8). המשך הירידה במכירות מעלה את הסיכון הפיננסי של החברות במגזר הנדל"ן והבינוי עליו הצביע בנק ישראל בדו"ח היציבות הפיננסית האחרון. מכירות הדירות יד שנייה, עליהן דיווח משרד האוצר בסקירה החודשית שלו, עלו במעט בחודש יולי.

התחדשה הירידה החודשית במחירי הדירות החדשות בניכוי העסקאות בסבסוד הממשלתי (תרשים 9). מחירי הדירות החדשות בשוק החופשי ירדו מהשיא כבר בכ-7%. ללא השינוי בחוסר הוודאות הפוליטית ו/או הורדת הריבית קשה לצפות להתאוששות בשוק הדיור.

לעיתים קרובות נשמעת הטענה שמחירי הדירות חייבים לעלות בגלל המחסור בדירות. זה לא בהכרח חייב לקרות, לפחות לא בטווח הקצר, ויש לכך כמה סיבות:

ראשית, העדות הטובה ביותר למחסור בדירות משתקפת במחירי השכירות. עד גל האינפלציה האחרון הם עלו בשיעור נמוך מ-3%, פחות מאשר עלייה בשכר.

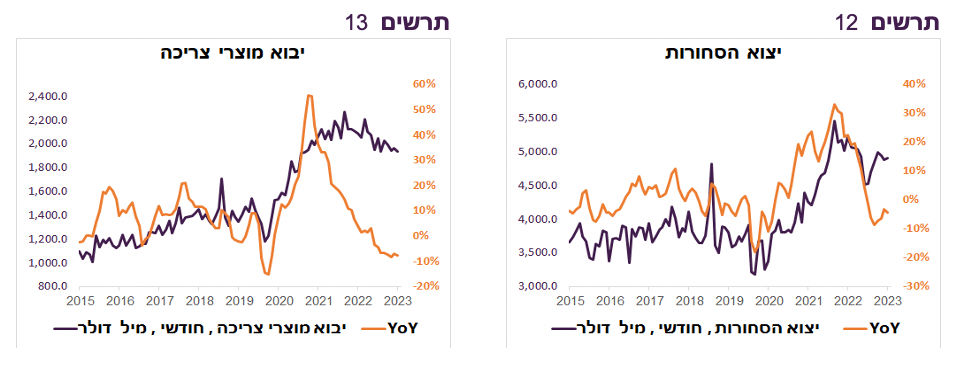

שנית, צפיפות הדיור, שמתבטאת בשיעור משקי הבית שבדירה שלהם יש בממוצע בן אדם אחד או יותר לחדר, ירדה בחדות מאז 2017 (תרשים 11). הירידה החדה בצפיפות מעידה שחלק גדול מהדירות שנרכשו בשנים האחרונות נועדו לשפר תנאי המגורים יותר מאשר לפתור בעיית המחסור.

שלישית, כפי שהצגנו באחת הסקירות הקודמות, לאחר עליה חדה במחירי הדירות ובריבית בשנים האחרונות רכישת דירה הפכה להרבה פחות נגישה פיננסית במיוחד בהשוואה לשכירות. משקי בית רבים פשוט לא יכולים לקנות דירה ויעדיפו לשכור.

לבסוף, בתרשים 10 ניתן לראות את הפער בין הגידול במספר משקי הבית לבין התחלות בנייה מאז 1995, בפרקי זמן של 5 שנים. ככל שהפער גבוה יותר, כך המחסור בדירות אמור להיות גדול יותר. הפער מוצג אל מול השינוי במדד מחירי הדירות בתקופה המקבילה.

מסוף שנות ה-90 ועד 2009 נוצר מחסור גדול בדירות (מעל 100 אלף בעשור הראשון של המאה) בגלל התחלות בנייה נמוכות (כ-30 אלף בשנה בממוצע). אולם, הביקוש לדירות לא גדל וגם המחירים עלו בשיעור מתון של כ-2% בשנה בממוצע. הביקוש לדירות, כמו כל נכס אחר, מושפע מאוד מהשינוי במחיר. כשמחירי הדירות עולים גם הביקושים עולים במהירות, אך כשהמחירים לא עולים הביקוש נחלש והמחסור משפיע הרבה פחות על המחירים.

היצוא מתאושש. המשך חולשה ביבוא מוצרי הצריכה

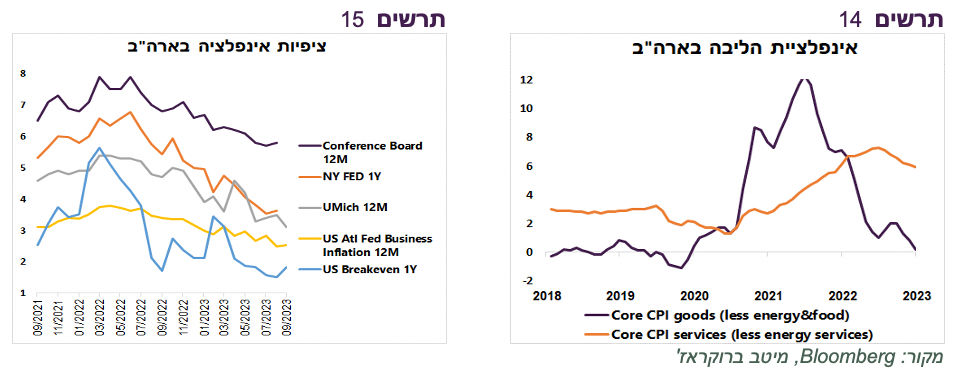

בחודשים האחרונים נרשמה עלייה ביצוא הסחורות (תרשים 12), העלייה הייתה בענפי טכנולוגיה עילית (מחשבים, מכשור אלקטרוני ורפואי) וגם בענפים ברמת טכנולוגיה נמוכה (מזון, עץ, מתכות). נציין שלפי הדיווחים השונים נרשם גידול חד בהזמנות ליצוא בתעשייה הביטחונית.

יבוא מוצרי הצריכה המשיך לרדת (תרשים 13). הירידה משקפת חולשה בצריכה הפרטית.

עולם

האינפלציה בארה"ב ממשיכה לרדת

אנו לא חושבים שמדד המחירים האחרון הגבוה בארה"ב (0.6%) מעיד על התגברות בסביבת האינפלציה:

המדד עלה בעיקר בגלל הדלק.

מדד הליבה עלה ב-0.28%, לעומת התחזית ל-0.2%. צריך לציין ששני מדדי הליבה הקודמים עלו ב-0.16%, כך שהעלייה הממוצעת ב-3 החודשים האחרונים הייתה בדיוק 0.2%.

שיעור העלייה השנתי של מדד מחירי מוצרי הליבה (ללא אנרגיה ומזון) ירד לקצב שנתי של 0.2%. קצב האינפלציה של שירותי הליבה ממשיך לרדת בהדרגה (תרשים 14).

ציפיות האינפלציה ממקורות שונים ממשיכות בעיקר לרדת (תרשים 15).

עלייה במחירי הנפט מהווה סיכון, אך צריכים גם לזכור שהדולר האמריקאי התחזק בחודשיים האחרונים ביותר מ-5% מול סל המטבעות, מה שצפוי להוזיל מחירי המוצרים המיובאים.

הריבית בארה"ב ובאירופה לא צפויות לעלות יותר

בנסיבות של המשך הירידה בסביבת האינפלציה, היחלשות הביקושים והתחזקות הדולר ה-FED לא צפוי להעלות את הריבית השבוע. קונצנזוס כמעט מוחלט של החזאים צופה שהריבית תישאר ללא שינוי. השוק צופה שהריבית בארה"ב תתחיל לרדת באמצע 2024. התחזית של הבנק המרכזי לצמיחה צפויה לעלות, אך לאינפלציית הליבה לרדת.

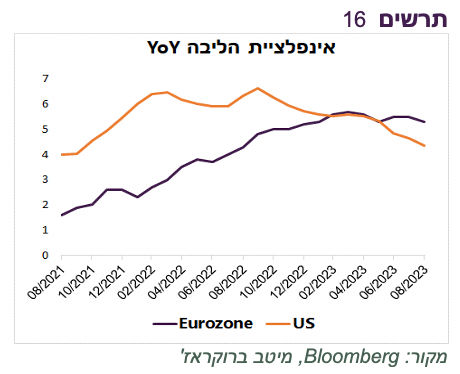

ה-ECB העלה את הריבית ב-0.25% ל-4%. למרות שהאינפלציה באירופה גבוהה יותר מהאמריקאית והליבה שלה לא כל כך יורדת (תרשים 16), הדעות לגבי ההחלטה היו חלוקות. כמעט מחצית מהחזאים ציפו שהריבית תישאר ללא שינוי. גם בתוך הבנק המרכזי היו כנראה חילוקי דעות עמוקים.

המקרה של אירופה מראה שאפשר להיות לוחמני ביחס לאינפלציה, אך רק עד שהכלכלה נחלשת משמעותית. להערכתנו, הירידה באינפלציה באירופה תאיץ בחודשים הקרובים בהשפעת היחלשות בכלכלה וה-ECB לא יזדקק יותר להעלות ריבית.

שורה תחתונה: להערכתנו הסיכוי שה-FED יעלה ריבית פעם נוספת במחזור הנוכחי נמוכים מאוד. אנו צופים שהריבית בארה"ב תתחיל לרדת בעוד כ 6-9 חודשים. אנו מעריכים שגם ה-ECB לא יעלה ריבית עוד.

מה מלמדים אותנו מחזורי עסקים האינפלציוניים על שוק המניות?

שוק המניות בארה"ב שדי מדשדש בתקופה האחרונה ניצב לקראת ההיחלשות הצפויה בשוק העבודה, הירידה בחסכונות העודפים של הצרכנים והעצירה באשראי הצרכני.

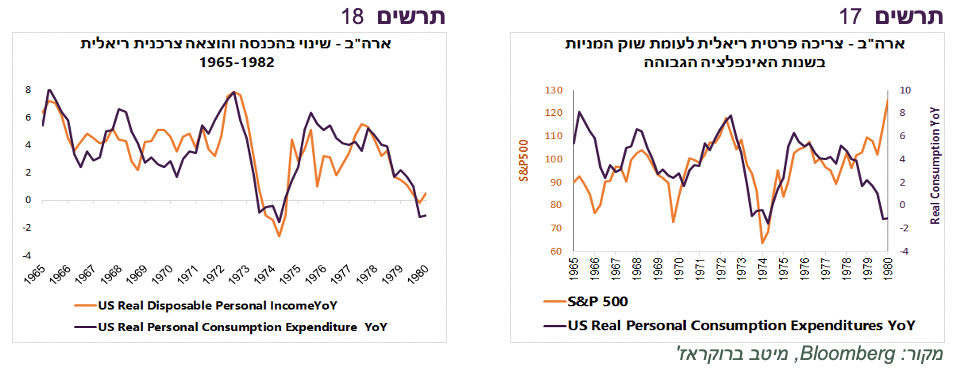

אם מחזור העסקים הנוכחי לא יסתיים במשבר פיננסי כמו ב-2001 או ב-2008, אלא יהיה דומה למחזור עסקים "קלאסי" שכולל עלייה באינפלציה, כפי שהיו בשנות ה-70, כדאי ללמוד על התנהגות של שוק המניות בתקופה זו.

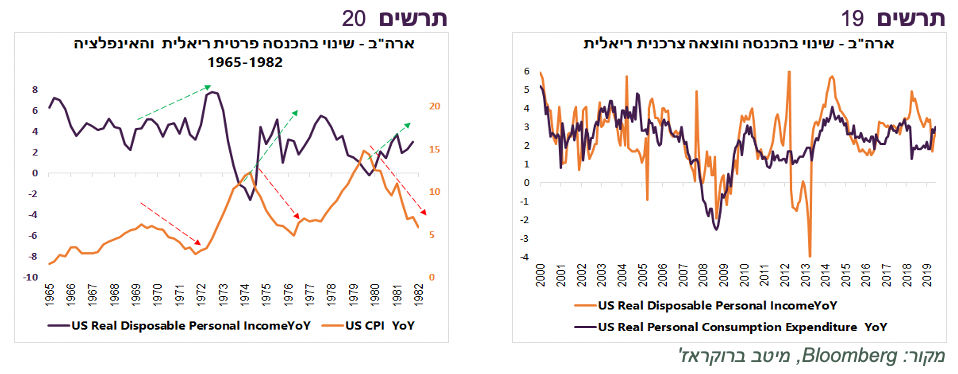

כפי שניתן לראות בתרשים 17, בשנים אלה מדד S&P500 עלה וירד בהתאם לעלייה וירידה בקצב השינוי של הצריכה הפרטית הריאלית. הצריכה הריאלית הייתה תלויה בעיקר בהכנסות הריאליות של הצרכנים גם בשנות האינפלציה הגבוהה (תרשים 18) וגם בעשרים השנים האחרונות עד הקורונה (תרשים 19).

לכן, השאלה הקריטית היא מה יהיה עם ההכנסות הריאליות של הצרכנים?

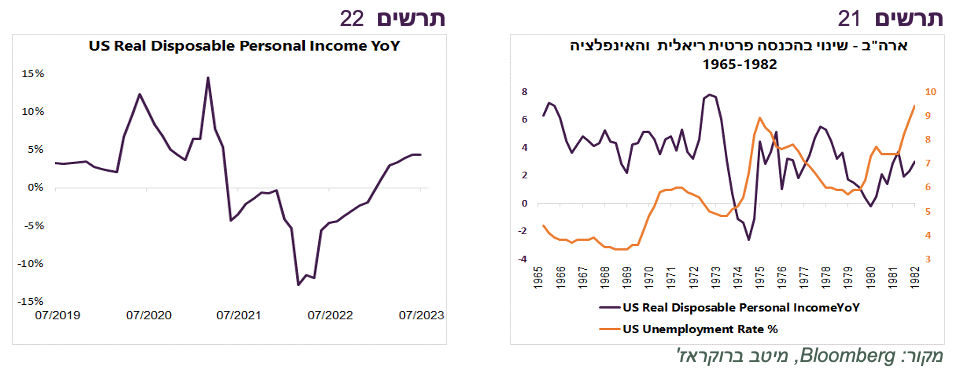

בשנות ה-70, הקצב השנתי של ההכנסות הריאליות ירד כשהאינפלציה עלתה ועלה כשהאינפלציה ירדה (תרשים 20). שימו לב שעלייה בשיעור האבטלה לא הפריעה לעלייה בהכנסות הריאליות (תרשים 21). למעשה, הירידה באינפלציה מגבירה קצב העלייה בהכנסות הריאליות שנהנות בתקופות אלה גם מדרישות העובדים לעלייה בשכר אחרי גל אינפלציוני.

אז מה צפוי לקרות עכשיו עם ההכנסות הריאליות של הצרכנים האמריקאים? האם ההשפעה החיובית של הירידה באינפלציה ועלייה בשכר הנומינאלי על ההכנסות הריאליות תהיה חזקה יותר מהכוח השלילי של התקררות בשוק העבודה, מיצוי החסכונות העודפים והתייבשות הצעת האשראי?

בינתיים, קצב העלייה בהכנסות הריאליות של הצרכנים מתגבר בזכות הגידול בשכר וירידה באינפלציה (תרשים 22). מצבו של שוק העבודה נחלש, אך רחוק מהתדרדרות. נוסיף, שבקרוב צפוי שינוי במדיניות ה-FED ממדיניות מרסנת לניטרלית בשלב ראשון ומקלה אחר כך. שינוי במדיניות הבנק המרכזי אמור לתמוך לא רק בכלכלה אלא גם בשוק המניות.

הסיכונים העיקריים לתסריט זה הנם שה-FED יאלץ להמשיך ולהעלות ריבית בגלל המשך עלייה באינפלציה (לדוגמה, בגלל עלייה במחיר הנפט). הרעה משמעותית בכלכלה יכולה לקרות גם בגלל אירוע פיננסי כלשהו, כמו שקרה בקריסה של הבנק SVB במרץ, רק עם השלכות חמורות יותר. גם מיתון כבד באחד מהגושים הכלכליים המובילים מחוץ לארה"ב יכול להכריע את שוק המניות. אולם, להערתנו מדובר בתרחישי סיכון לא בתרחיש המרכזי.

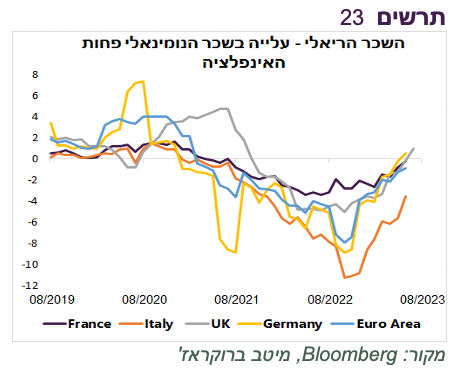

דרך אגב, גם באירופה ניכרת עלייה בשכר הריאלי (תרשים 23). בתנאי שהאינפלציה באירופה תמשיך לרדת ועל רקע העצירה בעליית הריבית, גם המשק האירופאי עשוי להפתיע לטובה ביחס לתחזיות הצמיחה העגומות שפרסם ה-ECB בשבוע בעשר.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית-גבוהה לשוק המניות.

אלכס זבז׳ינסקי, כלכלן ראשי מיטב, צילום: רמי זרנגר

אלכס זבז׳ינסקי, כלכלן ראשי מיטב, צילום: רמי זרנגר