יש האומרים, שמה שנאמר במסיבת העיתונאים של ראש הפדרל רזרב, ביום רביעי שעבר, היה נקודת מפנה לגבי שוקי הכספים בכלל, ושוקי המניות בפרט. מדוע? משתי בחינות עיקריות:

·

הראשונה הייתה בשוני הפתאומי שבין מה שהיה מקובל כדעתו של ג"רום פאוול לגבי מצבה הנוכחי של הכלכלה ומה שהוא חושב שיקרה בטווח הקצר (חודשים) קדימה, ובין מה שהוא הבהיר כדעתו האמיתית לגבי אותו עתיד. העתיד שינבע ממעשיו.

·

השנייה, ההתעלמות המדהימה של מושלי הפד, המובעת על ידי ה-Dot-Plot, ממצבן של התשואות הגבוהות של האג"ח ארוך הטווח.

וכאשר שני הגורמים האלו חדרו לתודעתם של השחקנים הגדולים בוול-סטריט, לא הייתה להם ברירה לוגית אלא להתחיל בחיסול פוזיציות בהדרגתיות. השאלה הגדולה היא: למה זה משנה להם כל כך מה דעתו של ראש הפד? ומדוע הם נותנים משקל כה כבד לאותו ציור ציפיות של הריביות העתידיות?

נתחיל מההתחלה: מוחו של ג" פאוול מכיל כללי היסוד של המדיניות המוניטארית הכללית של ארה"ב. אבל, וזה מה שמעניין את השחקנים, הוא מכיל גם את יחסו לשוק ההון. אם הוא עונה לכתב ששואל: האם התחזית האופטימאלית שלך היא של

Soft Landing בשלילה, זה אומר שהוא מוכן לייצר מספיק כאב על מנת שיהיה משהו הרבה יותר קשה בכלכלה האמיתית:

Hard Landing או

Crash...

מדוע שירצה בכך? כאן נכנסים לתיאוריה האומרת שג" פאוול רואה עצמו כמשחרר הפד מההתחייבויות שלו, מאז ימי גרינספאן. בעיניו, המדיניות המוניטארית מיועדת לשמירה על יציבות המחירים כעקרון מציל מדינה, על מנת שלא יגיעו למצבה של ארגנטינה, ודומיה... במיוחד כאשר יש חוב לאומי כזה גדול. ה-

PUT המפורסם, שאמור להגן על שוקי המניות, עקב הצורך לתת אפקט של עושר למחזיקים בניירות השונים, אינו חלק מהמנדט, ולכן, אינו פקטור בעיני פאוול.

ויש עוד נקודה: הוא מבין שמאז 2008, ועד סוף 2021, נוצרו עיוותים עצומים עקב מדיניות ריבית ה-0. עיוותים שאם הם ינוקו וייעלמו במסגרת כואבת של מיתון או שפל כלכלי, ג" פאוול ייראה זאת כדבר טוב. מה הוא לא מוכן לקבל? משבר סיסטמי, שיסכן את המבנה הבסיסי של הכלכלה, ובמיוחד את יציבות המערכת הבנקאית. אחרי הכול, הוא הבנקאי העליון, והפד בבעלות הבנקים הגדולים...

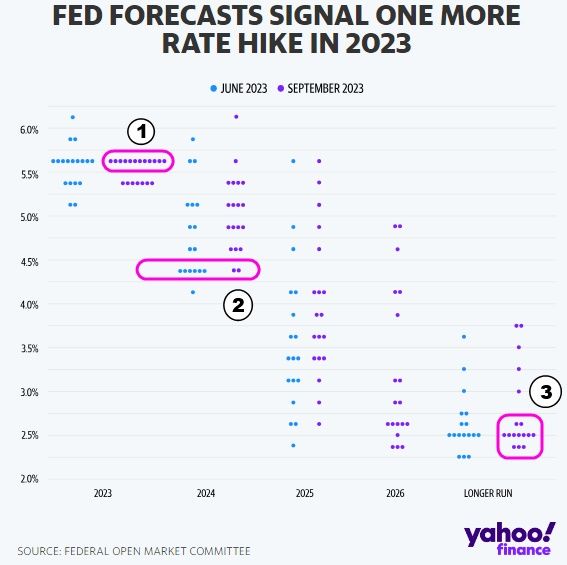

לגבי הנקודה השנייה שהזכרתי לעיל, אומר כך: ראו את ה-

DotPlot המעודכן (מ-

Yahoo Finance):

שימו לב ש-(1) מראה על הקשחה של הריבית ב-2003, כאשר רוב המצביעים דוגלים ב-4.5% ב-2024. רמה גבוהה מאוד של ריבית, הסותרת את ההנחה של קיצוץ ריביות מאסיבי באמצע 2024 על ידי הדעתנים למיניהם. גם אם נתייחס ל-(3), דהיינו ריבית של 2.5%, כאזור היציב לטווח הארוך, הרי מדובר בעלייה דרמטית למדי מה-0 שהיינו רגילים אליו עד 2022. יותר מכך: מושלי הפד, וג"י פאוול בעצמו, ציינו שיש צורך בריבית ריאלית כך שה-2.5% של (3) מנבא אינפלציה של 1-1.5%, וזה לא סביר אצל רוב שחקני שוקי ההון. אין זה פלא שהאג"ח הארוך הגיב בעליות, וגרם לזעזוע נוסף אצל שוק המניות, ואלו שמעוניינים במימון ליזמות ופעילות כלכלית ארוכת טווח.

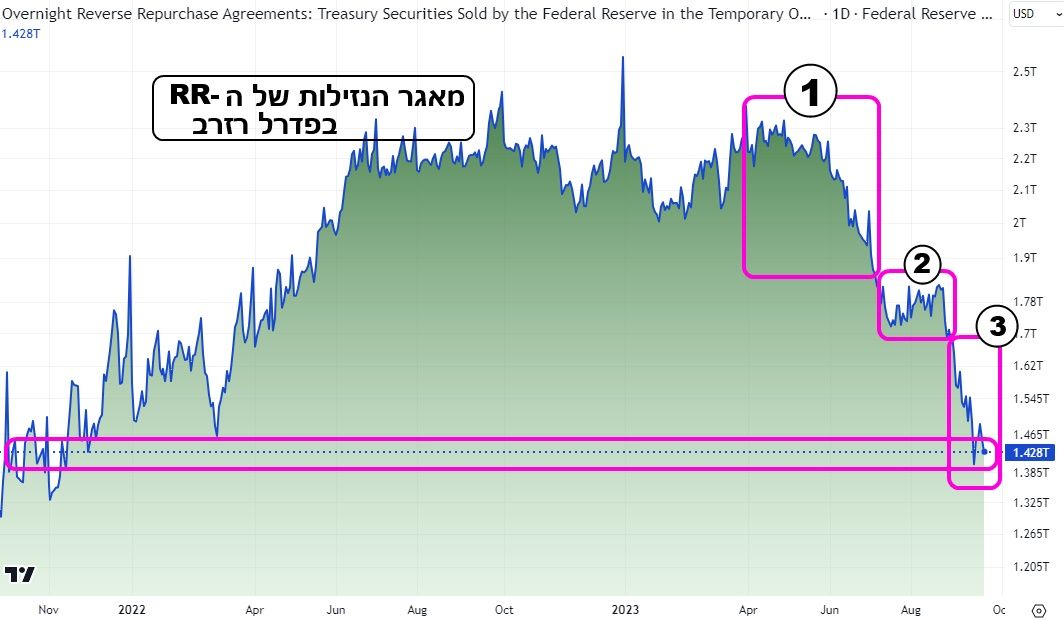

אני רוצה עכשיו להכניס גורם נוסף לתמונה הכללית: עניין הנזילות המיידית שבין הבנקים והפד. כבר הסברתי במקומות אחרים שה-

Reverse Repo הוא מאגר של כספים של הבנקים, אצל הפד, המקבל ריבית. מעין פיקדון דולרי. כרגע, המניב 5.3% לשנה. הנה גרף יומי של העקומה שלו בעזרת פלטפורמת

TradingView:

ומיד ציין את המובן לנו: (1) ירידה ב-

RR כזרימת נזילות לבנקים והתוצאה – עלייה במניות עד תחילת אוגוסט. (2) – עצירה של יציאת כספים, וירידות במניות. ועכשיו משהו פחות מובן: (3), ירידה דרמטית של ההפקדות, דהיינו, נזילות חדשה לבנקים לפעילות וספקולציה. הבעיה היא שבתקופה (3) לא ראינו עליות! מתחילת אוגוסט ראינו ירידות, תיקון, וחזרה מטה (ראו מדד בהמשך). מה קורה כאן?

יש האומרים שזהו הסימן הבולט ביותר לבעיה של

Bank Run שקט בבנקים. עקב הריביות הגבוהות, לקוחות רבים פשוט מוצאים את כספם מהחשבון וקונים "קרנות כספיות" המניבות כ-5%. תנועה אלימה של הקטנת רזרבות, שמחייבת את הבנקים להוציא את מה שיש להם מהפד, למרות שהם היו מעוניינים להישאר שם, ולהמשיך ליהנות מהכנסה בטוחה. במילים אחרות: הכספים היוצאים אינם מגיעים לבורסה, כמקודם, אלא ממלאים את החור הנוצר מבריחת הלקוחות. סה"כ הכספים חזר לנקודה של אוקטובר-נובמבר 2021 (!).

איך כל זה נראה במדד עצמו? הנה גרף יומי שלו, גם בעזרת פלטפורמת

TradingView:

לא נוכל להתכחש לעובדה שהמדד נמצא ב-

Mode של תיקון יורד. הזהרתי בין דפים אלו מהסטייה השלילית המממשת ובאה לה (ראו

Macd), במידה והמדד היה מגיע לשיא של 4608. זה לא קרה, אבל התצורה של המומנטום מבהילה ממש בהפרש השלילי בין מעשי המדד עד תחילת אוגוסט, ומאז. שמתי שני סרגלי פיבונצ"י להערכת עומק התיקון:

אם נקודת ההתחלה היית במרץ 2023, אזי המדד כבר ביצע שליש תיקון. אם נקודת ההתחלה של המהלך הוא אוקטובר 2022, בוצע רק 23.6% בלבד... בכל מקרה, שימו לב שאזור 4200 משמעותי בשני הסרגלים, כאשר 4050-4100 משמעותי שוב בשני המקרים. בינתיים, אזור ה-4100-4050 הוא האזור שבו המדד הגיוני שייעצר, במידה ויהיה הכוח והעוז לייצר לנו ראלי סוף שנה.

אחרת, יעד החזרה הברוטאלית ברורה לכול: 3800. פונדמנטלית אן כרגע סיבה להגיע לשם. מעשי הפד, ומשמעות האידיאולוגיה של מי שעומד בראשו אמורים להשפיע בצורה המלאה ביותר רק כאשר ייגמרו התמריצים הפיסקאליים של ממשל ביידן. וזה, אמור לקרות רק באמצע 2024. הבעיה היא שהשוק מתמחר עתיד, ואין לדעת מתי הוא יחליט להיכנס למגננה באופן רחב. שבירה של 4100 תהיה הסמן המשמעותי לכך. גמר חתימה טובה לכולם!

איור פאנדר

איור פאנדר