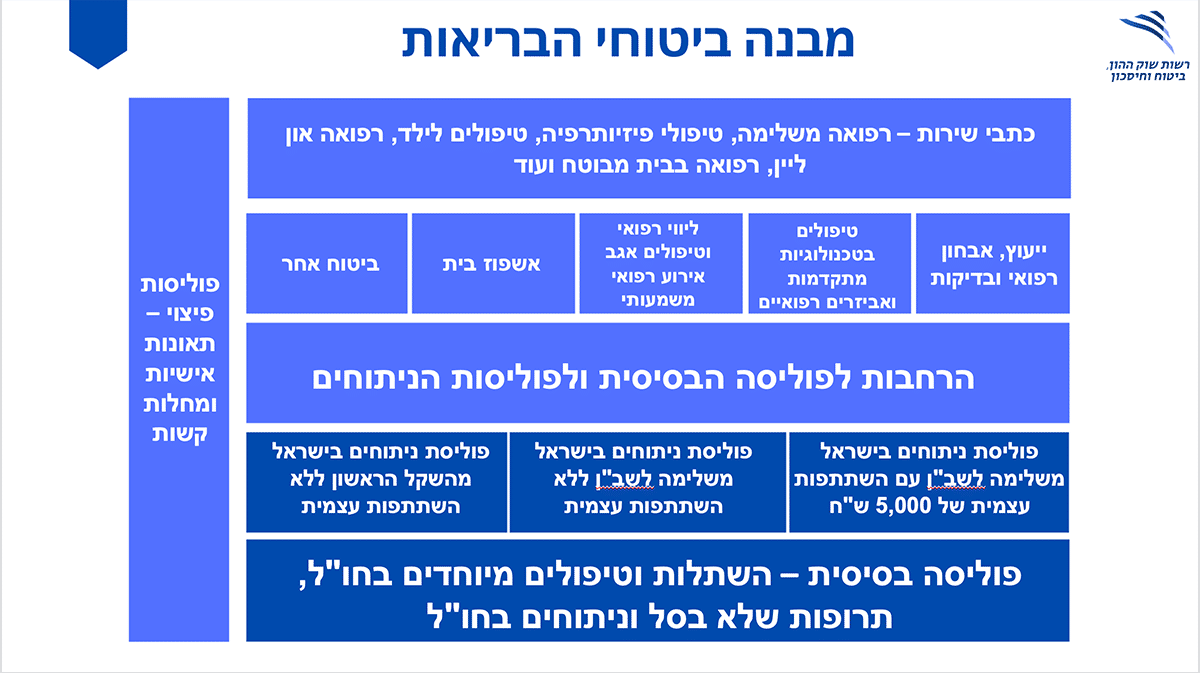

הרפורמה מייצרת שלושה רבדים של כיסוי ביטוחי על ידי חברות הביטוח.

רובד ראשון – רובד בסיסי. רובד הקטסטרופות

שיכלול – טיפולים בחו"ל, תרופות מחוץ לסל, תרופות בהתאמה אישית, ניתוחים וטיפולים מחליפי ניתוח בחו"ל.

חברות הביטוח לא יכולות למכור ללקוח רובד גבוה יותר, אם אין ללקוח את הרובד הבסיסי.

הרובד הזה הופך להיות רובד אחיד לכל החברות, שמאפשר גם להשוות בין החברות השונות, ואמור לייצר תחרות בשירות ובמחיר בין החברות השונות.

זה אמור לייצר רובד בסיסי אחיד, תחרותי וזול לכל החברות.

רובד שני – כיסוי ניתוחי (מה שנקרא ניתוחים בארץ). שלושה סוגים של הרובד הזה -

החל מה-1 באוקטובר, חברות הביטוח נדרשו להציע שלוש סוגי פוליסות:

1. פוליסת משלים שב"ן בהשתתפות עצמית של 5000 שקלים. היא אמורה להיות הזולה ביותר, וחברת הביטוח תשלם רק ניתוחים שעלותם למבוטח מעל ההשתתפות העצמית.

כלומר – המבוטח ייעזר בשב"ן כרובד ראשון, במקרה כזה, יקבל גם את ההשתתפות העצמית. אם אין את הטיפול בשב"ן, הוא יפנה לחברת הביטוח שתפצה אותו בניכוי השתתפות עצמית.

2. פוליסת משלים שב"ן ללא השתתפות עצמית. היא תהיה מן הסתם יקרה יותר מהאפשרות הראשונה, כי אין בה השתתפות עצמית. עדיין הרובד הביטוחי הראשון הוא השב"ן, ורובד הביטוח הוא רק כאשר לא נעזרים בשב"ן.

3. "שקל ראשון". פוליסה שלישית היא פוליסה שמכונה בעגה המקצועית פוליסה "מהשקל הראשון".

זו הפוליסה היקרה ביותר כי היא מעניקה למטופל את החירות הגבוהה ביותר.

רובד שלישי – אמבולטורי (שלא דורש אישפוז רפואי) –

חמישה נושאים רפואיים אשר כל אחד ואחד מהם יכול להכיל יותר מכיסוי ביטוחי אחד ונתון להחלטת חברות הביטוח.

ייעוץ ואבחון רפואי ובדיקות, ליווי רפואי וטיפולים אגב אירוע רפואי משמעותי, טיפולים בטכנולוגיות מתקדמות ואביזרים רפואיים, אשפוז בית, רפואה משלימה ועוד

כל כיסוי יירכש stand alone עפ"י צורכי הלקוח מה שאומר בפועל – התכנות גבוהה יותר לשימוש בכיסוי הרפואי, ועל כן, הפרמיה תהיה גבוהה יותר.

עיקר השינויים הם ברובד ההרחבה הראשון – ביטוחי ניתוחים בארץ, בעיקר בפוליסות "שקל ראשון"

שינוי ראשון – פוליסת בריאות בסיסית ואחידה

יצירת פוליסת בריאות בסיסית ואחידה שתורכב מפוליסת השתלות וטיפולים מיוחדים בחו"ל, פוליסת תרופות מחוץ לסל ופוליסת ניתוחים וטיפולים מחליפי ניתוח בחו"ל. פוליסה זו תהיה הראשונה שתשווק למבוטח ומעליה ישווקו הרבדים הנוספים.

פוליסה בסיסית נקרא לה פוליסת קטסטרופות, זה אירועים שאם חלילה נופלים בהם, היקף ההוצאה הוא עצום למשק הבית, ולכן זו הפוליסה הבסיסית (זה היה גם קודם).

לחברות הביטוח אסור לשווק פוליסות מהרובד הגבוה יותר (ניתוחים בארץ או כתבי שירות) ללא שיש ללקוח רובד נמוך יותר של כיסוי.

שיווק הפוליסה הבסיסית תחילה יבטיח שהמבוטח בביטוח בריאות יכוסה ראשית כנגד מקרים בהם הוא עלול לעמוד מול הוצאה כלכלית גבוהה, לעיתים בגובה של מיליוני ש"ח, שתידרש בכדי לאפשר לו לממן טיפול רפואי פרטי בעת הצורך. כמו כן עלה הצורך להגדיר את הכיסויים הללו באופן אחיד ורחב ובכך להקל ולאפשר ההשוואה, להבטיח כיסוי מיטבי למבוטח, להגביר את התחרות ולמקד אותה במחיר הביטוח ובשירות הניתן על ידי חברת הביטוח.

הפוליסה הבסיסית תציע כיסוי אחיד של החברות השונות, ותאפשר להשוות בקלות בין הפוליסות השונות, זה אמור לעודד תחרות.

שינוי שני – טיפול בהרחבה הראשונה של ניתוחים בארץ "שקל ראשון"

הטענה ברשות שוק ההון היא שהמבוטחים משלמים פעמיים על אותו מוצר בעיקר בהרחבת הניתוחים בארץ

למרבית המבוטחים בביטוחי "שקל ראשון" יש שב"ן. לחברות הביטוח יש אינטרס שהמבוטח יבצע את הטיפול דרך השב"ן. זה יוצר מצב שבו האזרח משלם ביטוח פרטי, אבל צורך מוצר ציבורי, וחברת הביטוח לא משלמת זאת, כאשר המבוטח משלם ביטוח יקר יותר.

לכן רשות שוק ההון הציעה רפורמה לפיה חברות הביטוח נדרשות להעביר את המבוטחים בפוליסת "שקל ראשון" (מי שרכש פוליסה החל מפברואר 2016, מועד הרפורמה הקודמת) לפוליסה משלימת שב"ן.

לשים לב, למרות שאדם בחר ביטוח בריאות פרטי, מעבירים אותו לביטוח בריאות משלים שב"ן. הלקוח יכול להישאר בביטוח פרטי, רק אם מבקש זאת מפורשות.

שינוי שלישי – חבות חברות הביטוח משתנה

נקבע שאדם המחזיק גם בשב"ן וגם בביטוח פרטי (מרבית המחזיקים בביטוחים הפרטיים מחזיקים גם בשב"ן), חברות הביטוח יידרשו לשלם לקופות החולים תשלום עבור ניתוחים אלה, אפילו אם הניתוחים בוצעו באמצעות השב"ן.

דגש – כאן חברות הביטוח פתחו פתח לשינוי תעריף ביטוחי שקל ראשון, שכן לטענתם, העובדה שחברות הביטוח יידרשו לפצות את קופות החולים על ניתוחים שבוצעו במסגרת השב"ן תגדיל את החבות שלהן.

זו טענה שדורשת הוכחה, שכן מי שקונה ביטוח "מהשקל הראשון" לא בטוח ייעזר בשירותי השב"ן. למה לו. יש לו ביטוח בריאות טוב, הוא ישתמש בנוחות שלו, בתורים קרובים יותר, יבחר את המנתח שירצה, וכיו"ב. למה שילך לשב"ן.

בכל מקרה, השינוי שהתרחש בפוליסות "השקל הראשון, פתח פתח לייקור הפרמיות בפוליסות האלה.

שינויים נוספים

ההנחות יינתנו לתקופה של עשר שנים לפחות.

אין למכור פוליסת בריאות למבוטח עם כיסוי דומה, מה שנקרא כפל ביטוח

לקוח יכול לרכוש מרכיבים ביטוחיים נוספים מחברות אחרות, לא חייבים להישאר עם אותה חברה. זה יכול להגדיל את התחרות בתחום של הרבדים הנוספים.

בעיות ברפורמה

1. עומס על המערכת. הרובד של השב"ן יהפוך לרובד העיקרי, מה שיחד עם הגידול באוכלוסיה יעמיס מאוד על קופות החולים. יביא להארכת תורים, במצב שגם כך נדרשים חודשים לקבלת תורים.

2. התייקרות תעריפי הפרמיות.

a. התייקרות הן של תעריפי השב"ן, לאור העומס המוגבר על המערכת.

b. התייקרות תעריפי הפוליסות הפרטיות – כי הפוליסה הבסיסית משתנה.

c. פוליסת שקל ראשון משתנה – עכשיו חברות הביטוח צריכות לשלם גם על טיפולים שנעשו על ידי השב"ן, מה שבעבר לא היה, ולכן לטענתן זה יעלה את ההוצאות שלהן. הפיקוח יאפשר להן לשנות את המחיר.

דגש – זו טענה שדורשת הוכחה. האם מי שיש לו ביטוח בריאות מהשקל הראשון, יטופל כעת בשב"ן? לא בטוח. מה שכן זה פותח פתח לייקור תעריפים.

d. דגש – הפוליסה הבסיסית מתעדכנת כל שנתיים, והפרמיה בגינה (כל עוד נמוכה מ-10 שקלים) יכולה להתעדכן בלי אישור האוצר.

e. דגש נוסף – הנחות שחברות הביטוח יתנו ללקוחות חייבים להיות בתוקף למשך 10 שנים.

3. מבחינת הלקוחות

מן הסתם כל אחד צריך לבחון מה מתאים לו בהתאם לצרכים שלו. בטח אם הוא לקוח שעדיין לא רכש ביטוח.

אם אתה מבוטח בביטוח בריאות לפני פברואר 2016, השינוי לא יחול עליך.

אם אתה מבוטח מפברואר 2016, עליך לבחון אם אתה רוצה להמשיך בפוליסה "מהשקל הראשון" או לעבור למשלים שב"ן. להזכיר – ברירת המחדל היא שאתה תעבור למשלים שב"ן.

בנוסף, הרפורמה אוסרת מכירת הרחבות ביטוחיות למי שאין את רובד ההרחבה הבסיסי. מונע מצב שבו מוכרים ללקוח כל מיני הרחבות שונות, כאשר את הקטסטרופות הוא לא מבוטח.

אחרון – ההנחות שינתנו ללקוח צריכות להיות הנחות ל-10 שנים. זה אומר שלא נראה הנחות משמעותיות כפי שהיה בעבר, שבהן החברות הציעו הנחות משמעותיות, אבל שתוקפן היה קצר.

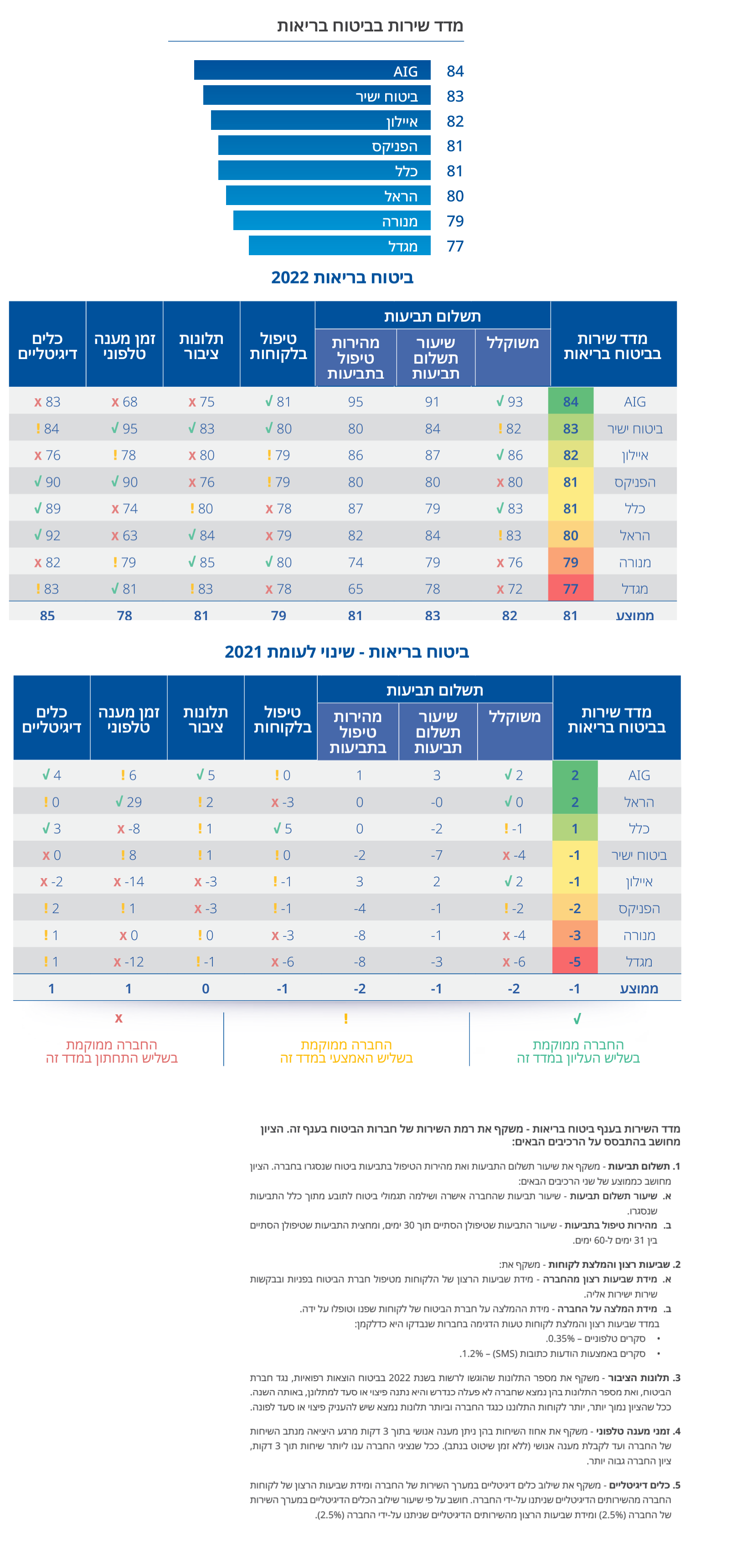

נקודה נוספת – השירות

רשות שוק ההון מפרסמת את מדד השירות, היות והמוצרים עכשיו הופכים להיות דומים מאוד, ויש ללקוח בחירה, אפשר וצריך להשוות לא רק במחיר.

כך למשל שווה לבדוק מי משלם הכי הרבה תביעות.

Photo Bank Hasan Zaidi, Dreamstime.com

Photo Bank Hasan Zaidi, Dreamstime.com