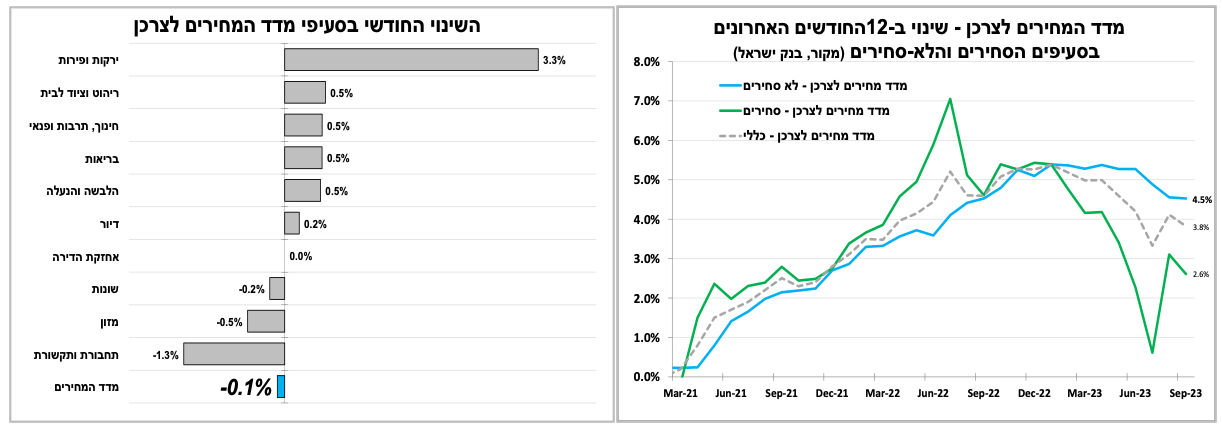

המדד טס למטה - מחירי הטיסות הורידו את מדד ספטמבר, באוקטובר המגמה תתהפך.

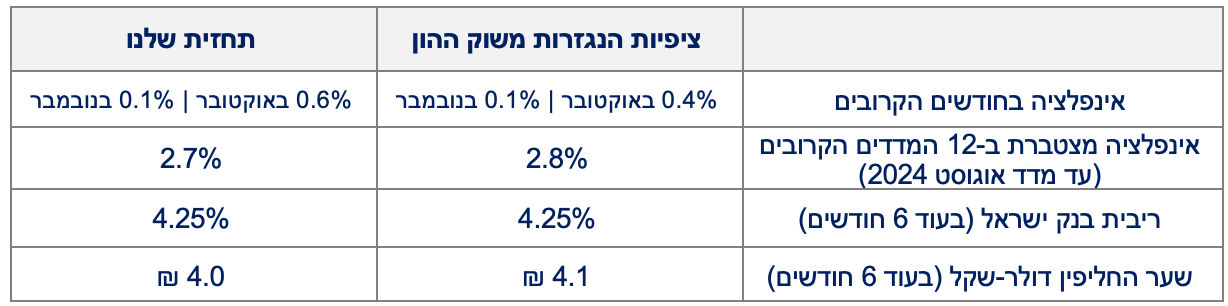

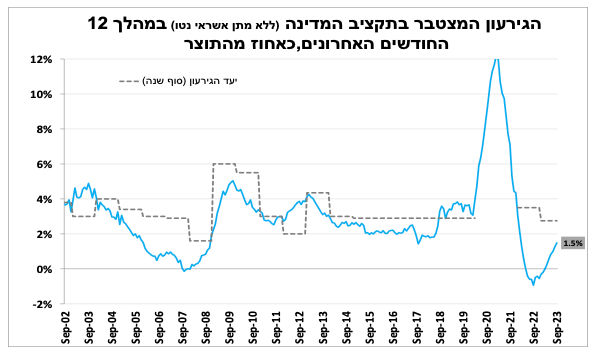

מדד המחירים לצרכן בספטמבר ירד ב-0.1 אחוז, נמוך מהערכות המוקדמות ובעקבות זאת האינפלציה ב-12 החודשים האחרונים ירדה ל-3.8 אחוזים. ירידה חדה מהציפיות בסעיפי הנופש בארץ ובחו"ל, בחלקה בשל עדכון שיטת החישוב של הלמ"ס, לצד עלייה מתונה בסעיף הדיור תרמה להפתעה כלפי מטה.

המדדים הבאים יושפעו מהמלחמה. להערכתנו, ההשפעה קצרת הטווח במדדים הקרובים היא אינפלציונית לאור הפיחות בשקל, שיבושים בהיצע המוצרים (בעיקר חקלאות) וכאשר אנו מניחים שלאור הגידול בהוצאה האוצר יצמצם את ההקלה במס הבלו על הדלק כבר בנובמבר. אנו צופים עלייה של כ-0.6 אחוז באוקטובר בהובלת במחירי המזון, הפירות-ירקות והטיסות. בנובמבר אנו צופים עלייה של כ-0.1 אחוז. במבט ארוך יותר ובהתאם להתפתחות הביטחונית ההשפעה תהייה אנטי-אינפלציונית לאור צפי לירידה בביקושים, ובתיירות. ל-12 החודשים הבאים אנו צופים אינפלציה של 2.7 אחוזים.

להערכתנו ריבית בנק ישראל תישאר ללא שינוי בשני הבא. יש להיזהר מתחזיות בתחילת המלחמה.

למרות המדד השלילי ואי-הוודאות הכלכלית לאור המלחמה, אנו צופים שבנק ישראל יותיר את הריבית ללא שינוי ביום שני הבא. זאת בעיקר לאור הפיחות בשקל והעלייה בפרמיית הסיכון של ישראל כפי שהדבר בא לידי ביטוי עם עלייה בתשואות אג"ח הממשלתיות במט"ח וחוזי החלף על סיכוני האשראי של ישראל (CDS).

יחד עם זאת, להערכתנו המהלך הבא של בנק ישראל יהיה להפחתת ריבית, אך כל עוד אנו רק בתחילתה של המלחמה עדיין מוקדם לנסות לתזמן ולכמת זאת; הדבר תלוי באורך המלחמה ובהיקפה, בהתפתחויות בשער החליפין ובתגובה התקציבית של הממשלה (גידול הגירעון). אנו סבורים שהדבר יבוא לידי ביטוי בתחזיות המעודכנות של בנק ישראל שיתפרסמו במקביל להחלטת הריבית בשני הבא בהן סביר שיוצגו תרחישים שונים.

בנוסף, אנו סבורים שבנק ישראל ימשיך בייצוב שע"ח ובהבטחת הנזילות בשווקים, לצד הפעלת מנגנונים נוספים לסיוע ממוקד לחברות ולמשקי בית שנפגעו (אם זה בדחיית תשלומים, אשראי וכדו'), כפי שנעשה בשיעור רחב יותר בקורונה.

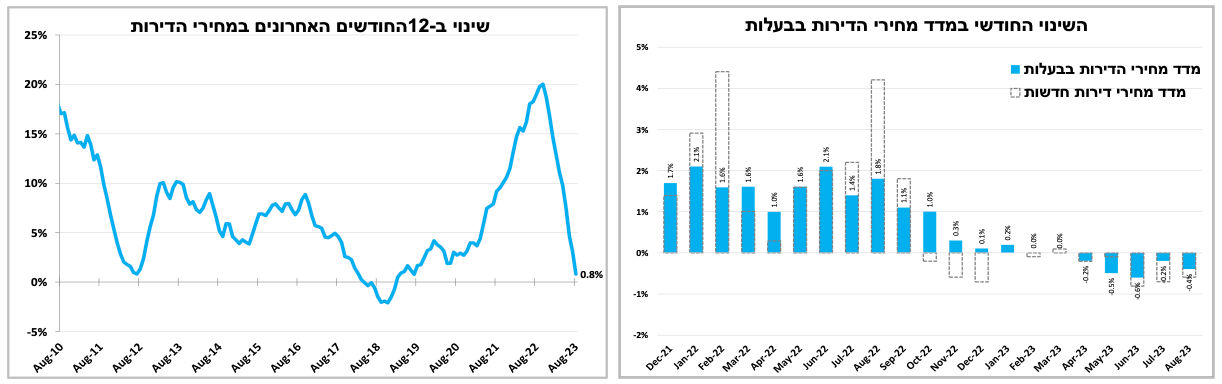

מחירי הדירות ממשיכים לרדת.

מחירי הדירות ממשיכים לרדת זה החודש החמישי ברציפות, כאשר מדד הדירות החדשות יורד כמעט 11 חודשים ברציפות. הנתונים האחרונים הם לאמצע אוגוסט, כלומר נראה להערכתנו עוד חודשיים של ירידה מתונה לפני שהמלחמה תבוא לידי ביטוי במספרים הרשמיים. ב-12 החודשים האחרונים מדד מחירי הדירות עלה ב-1 אחוז בלבד, כאשר בחודשים הבאים אנו צופים שהמספר יהפוך לשלילי.

רוב הגורמים תומכים בהמשך ירידה במחירים בחודשים הבאים; הריבית הגבוהה (גם אם תהיה הפחתה בהמשך), הירידה הנוכחית בסך העסקאות וזו שתבוא לאור המלחמה, המשך הגידול בהיצע הדירות החדשות שנותרו למכירה והצפי להתפוגגות גל העלייה הנוכחי שמיתן את ירידות המחירים בשנה האחרונה.

הגירעון בתקציב כאחוז מהתוצר עלה ל-1.5 אחוזים ב-12 החודשים האחרונים. אנו צופים עלייה מתונה בגירעון עד כ-3 אחוזים בסוף השנה, ועלייה מהירה יותר ב-2024.

הכנסות המדינה ממסים בספטמבר עמדו על כ-36 מיליארד ₪ והגירעון בתקציב כאחוז מהתוצר עלה ל-1.5 אחוזים ב-12 החודשים האחרונים. מוקדם עדיין להעריך את העלות הישירה והעקיפה של הלחימה עקב אי וודאות לגבי היקפה.

בהערכה ראשונית (על בסיס ההוצאה במלחמת לבנון השנייה ובמבצע צוק איתן) תהיה כ-12 מיליארד ₪ על כל חודש לחימה. זה לא כולל סיוע נוסף מארה"ב כפי שהיה במערכות הקודמות שיצמצם את ההוצאה בפועל. סכום זה שווה כיום כ-0.5% בתוצר. בנוסף צפויה פגיעה בהכנסות ממסים במיוחד בצריכה מחזורית (נופש, תרבות, תחבורה הארחה, הסעדה וכדו'). בהינתן ששנת 2023 צפויה להסתיים בקרוב נראה שהגירעון לא יעלה על 3 אחוזים עד לסוף השנה. הבעיה המרכזית בהקשר הגירעון הייתה ונשארה לדעתנו שנת 2024 כאשר השילוב של האצה בהוצאה הממשלתית לצד קיפאון בהכנסות ממסים צפוי להוביל את הגירעון למספרים שיהיו גבוהים משמעותית מהיעד הממשלתי (שדווקא יורד בשנה הבאה ל-2.25 אחוזים).

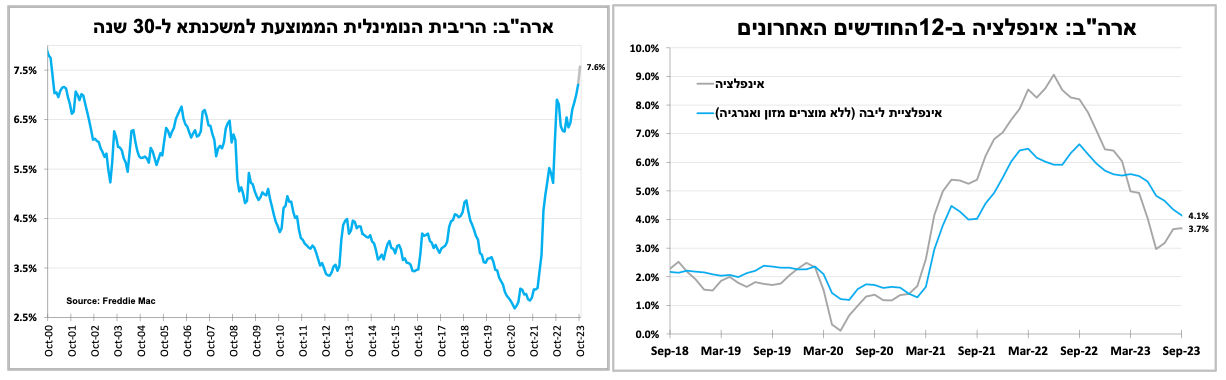

בארה"ב האינפלציה עקשנית אבל לא מחייבת עוד העלאת הריבית

האינפלציה בארה"ב נותרה על 3.7 אחוזים בספטמבר, כאשר המשך העלייה במחירי הדלק והשכירות קוזזה בחלקה עם ירידה במחירי המכוניות וההלבשה. אינפלציית הליבה ממשיכה לרדת באיטיות ל-4.1 אחוזים (4.2% באוגוסט) דבר שתומך בהערכתנו שהריבית תישאר ללא שינוי בהחלטה בעוד כשבועיים. גורם נוסף שתומך בכך הוא העלייה החדה בתשואות אג"ח הממשלתיות מאז החלטה הקודמת התורמת להידוק תנאי האשראי וצמצום הפעילות הכלכלית. דוגמא לכך היא הריבית הממוצעת למשכנתא ל-30 שנה שעלתה בשבוע האחרון ל-7.6 אחוזים, הרמה הגבוהה ביותר מאז שנת 2000.

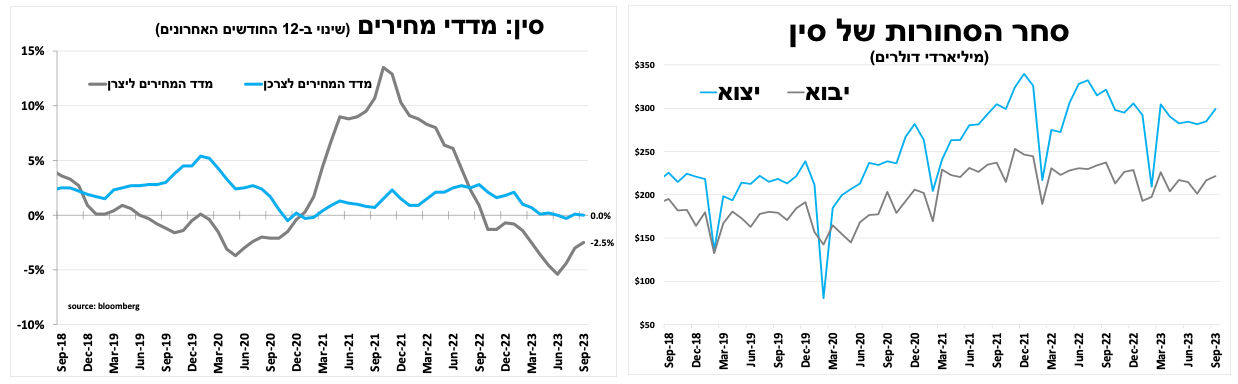

האינפלציה בסין חזרה ל-אפס, אך היצוא מתאושש גם תודות לפיחות במטבע

מחר בסין (רביעי) יתפרסמו נתוני הצמיחה הראשוניים לרבעון השלישי והצפי הוא לצמיחה מזערית של כ-1 אחוז, בעיקר לאור ההשפעות השליליות של ההאטה בשוק הנדל"ן למגורים והצריכה הפרטית המתונה בקיץ. חלק מהצמיחה השלילית תקוזז עם השיפור ביצוא הסחורות, שעלה ב-5 אחוזים (במונחים דולריים) ב-3 החודשים האחרונים עד לספטמבר, בתמיכת הפיחות במטבע המקומי (והרכבים החשמליים). במידה שהצמיחה תהיה חלשה כמצופה הדבר יגביר את הסיכוי להמשך הורדות ריבית ע"י הבנק המרכזי, כאשר האינפלציה שחזרה ל-אפס בספטמבר מאפשרת זאת.

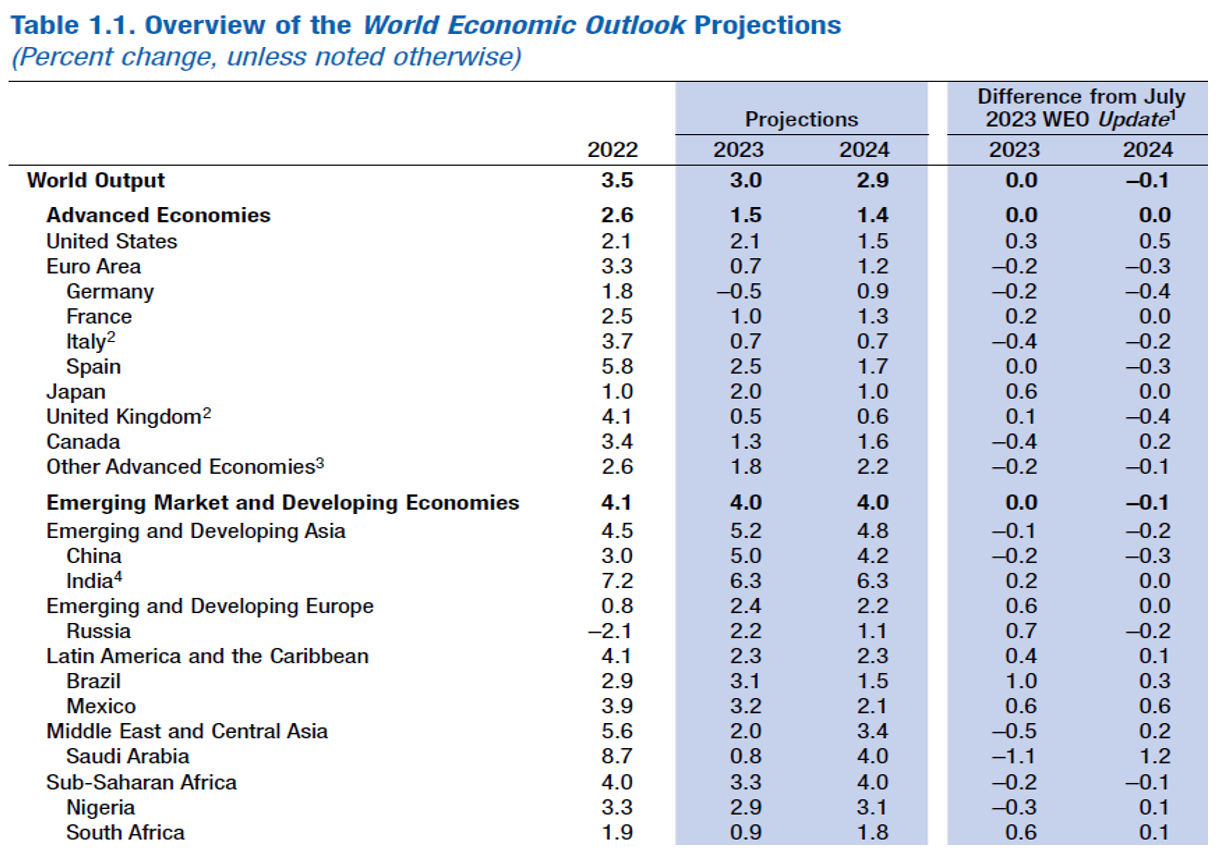

קרן המטבע הבינלאומית - העולם יצמח לאט, אך לא יגלוש למיתון.

קרן המטבע הבינלאומית פרסמה את העדכון החצי-השנתי והתחזית ל-2024 נותרה כמעט ללא שינוי על 2.9 אחוזים. הקרן מדגישה שההתאוששות הגלובלית מהקורונה ומהפלישה של רוסיה לאוקראינה איטית ולא אחידה עם תחזית לצמיחה חלשה יותר בגוש האירו (1.2%) ומעט חזקה יותר בארה"ב (1.5%). בשווקים המתעוררים תירשם ירידה מתונה בצמיחה, בעיקר לאור האטה בצמיחה בסין (4.2%) עקב משבר מגזר הנדל"ן במדינה. הקרן צופה שהאינפלציה במרבית העולם תמשיך ותרד במהלך השנה, אך בקצב איטי ולכן היא מצפה שהבנקים המרכזיים ישאירו את הריבית גבוהה. לאור זאת היא ממליצה להגביר את הפיקוח על המערכת הפיננסית כאשר הקריסה של Credit-swiss באירופה ו-SVB ברקע. לישראל הקרן צפתה צמיחה של 3.0 אחוזים ב-2024 (לפני המלחמה) נתון שנראה כיום אופטימי מידיי. מדדי מנהלי הרכש הגלובליים מצביעים על האטה בחודשים האחרונים כאשר אנחנו נכנסים לרבעון האחרון של השנה ומשקפים את תחזית קרן המטבע.

עפר קליין, צילום: יונתן בלום

עפר קליין, צילום: יונתן בלום