אינפלציה

אינפלציה

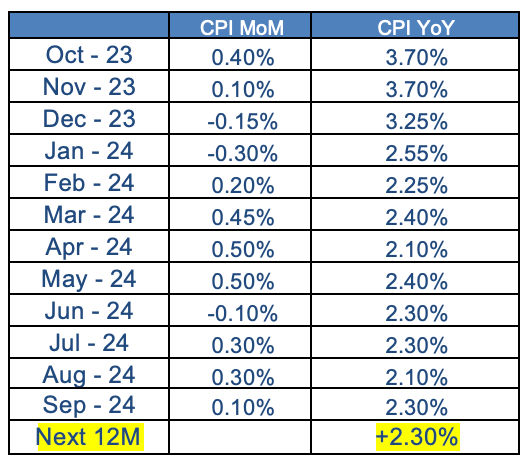

תחזית מדד אוקטובר עומדת, לעת עתה, על כ- 0.40% MoM. יחד עם זאת, קיימת אי בהירות רבה בנוגע לסעיפים אשר לא ימדדו, וכן לגבי רמות המחירים בחודש האחרון. להלן מספר נקודות בנוגע למדד:

מחירי 'טיסות לחו"ל', 'מסיבות ואירועים' ו'חופשות בישראל', אשר ככל הנראה לא ימדדו (אלא ייזקפו למדד הכללי), יורדים לרוב בחודש אוקטובר, כך שאי מדידת רכיבים אלו באוקטובר הנוכחי תעלה טכנית את המדד (בהשוואה לעונתיות).

יחד עם זאת, במידה ורכיב 'הוצאות על נסיעה לחו"ל' אכן לא יימדד (אלא ייזקף), זה ינטרל את השפעת פיחות השקל על מדד חודש אוקטובר – השפעה הנאמדת נכון לסופ"ש האחרון בכ- 0.05%+.

בהתייחס לרכיבים הצפויים לעלות בשיעור חד מהעונתיות בשל השפעות המלחמה, נציין את:

מחירי המזון (ללא פו"י) אשר נוטים לעלות בחודש אוקטובר בחדות לאחר סיום מבצעי חגי תשרי (עלייה עונתית של 0.6% MoM) צפויים לעלות החודש בשיעור חד יותר - הנחנו, לעת עתה, עלייה של 0.9% שתעלה את המדד בכ- 0.14%.

מחירי הירקות אשר נוטים לעלות באוקטובר בכ- 2%, צפויים לעלות באוקטובר הנוכחי בשיעור חד יותר של כ- 5% (+0.08% למדד), ועלייה חדה של כ- 4% צפויה גם במחירי הפירות הטריים (+0.04% למדד), זאת בהשוואה לעלייה עונתית של כ- 1%.

יחד עם זאת, למלחמה יש גם השפעות דיס-אינפלציוניות ניכרות, וחלקן ישפיעו כבר על המדדים הקרובים:

על בסיס המודלים הקיימים רכיב 'שירותי דיור בבעלות' צפוי להיוותר בחודש אוקטובר לל"ש, אך סביר בהחלט כי באוקטובר הנוכחי רכיב זה יירד. כרגע הנחנו ירידה של 0.1% ברכיב שתוריד את המדד בכ- 0.02% עם סיכון כלפי מטה.

מחירי 'הלבשה והנעלה' עולים בד"כ באוקטובר בחדות, על רקע תחילת מדידת פרטי החורף. יחד עם זאת, בהחלט ייתכן כי הלמ"ס תיתן במדד הנוכחי משקל גבוה יותר לרכישות באמצעות האונליין (בדומה לתקופת הקורונה), וסביר להניח כי חברות האופנה יתחילו בקרוב במבצעים על המלאי הקיים (מלאי הגבוה היות ומדובר בתחילת עונה...), כך שלעת עתה הנחנו עלייה מעט מתונה מהעונתיות ברכיב זה באוקטובר (+4%) שתעלה את המדד בכ- 0.10%.

מחירי הרכבים המשומשים, אשר ירדו בשבעת החודשים האחרונים בכ- 1% בממוצע מדי חודש, יירדו ככל הנראה באוקטובר בשיעור חד יותר – הנחנו בינתיים ירידה של 2% שתוריד את המדד בכ- 0.04%.

בצד הרכיבים הנוספים הצפויים להשפיע על מדד אוקטובר, נציין את:

מחירי ביטוח רכב צפויים להמשיך ולעלות בכ- 1% (+0.02% למדד). יחד עם זאת - הירידה החדה הצפויה בביקוש לרכבים והציפייה לטיפול בנושא גניבות הרכבים לשטחים לאחר המלחמה (הגורם העיקרי לזינוק במחירי הביטוח בשנה האחרונה), צפויים להוריד את מחירי הביטוח בהמשך השנה.

רכיב 'בריאות' צפוי לעלות קלות (+0.01% למדד).

רכיב 'אחזקת דירה' צפוי לעלות בכ- 0.2% (+0.02% למדד).

תחזית מדד נובמבר עומדת, לעת עתה, על 0.1%, אך אי הוודאות רבה. להלן מספר נקודות בהקשר למדד:

מחירי דלקים: על רקע העלות הגבוהה מאד של סבסוד מס הבלו (מעל רבע מיליארד ₪ בחודש) בהחלט ייתכן כי האוצר יחליט לבטל את הסבסוד, במהלך אשר אם ימומש יעלה את מדד נוב' בכ- 0.30% (כרגע לא נלקח בחשבון בתחזית).

מחירי פירות וירקות יורדים (עונתית) בחדות בנובמבר (-3.3%) ומורידים את המדד בכ- 0.11%. לאור בעיות היצע בעת הנוכחית, הנחנו לעת עתה כי מחירי הפו"י יוותרו בנובמבר לל"ש (לאחר עלייה חדה באוקטובר).

מחירי הבראה ונופש נוטים לרדת בכ- 2.5% בנובמבר ולהוריד את המדד בכ- 0.025%. יחד עם זאת, לעת עתה הנחנו כי רכיב זה לא יימדד בנובמבר.

רכיב 'עריכת מסיבות ואירועים' יורד בנובמבר עונתית ב- 1.1% (תחילת עונת החורף) ומוריד את המדד בכ- 0.015%, אך בנובמבר הנוכחי קיים סיכוי טוב מאד שרכיב זה לא ימדד.

מחירי טיסות לחו"ל יורדים עונתית בנובמבר בכ- 4.0% (-0.09% למדד), אך בהחלט ייתכן כי באקלים הנוכחי הלמ"ס תחליט לזקוף רכיב זה גם בנובמבר.

מאידך, ירידה חדה מהעונתיות צפויה ברכיבים 'שירותי דיור בבעלות', רכבים משומשים, ביטוח מקיף, הלבשה והנעלה ועוד...

באשר לעתיד, אנו נותרים בהערכתנו כי ההשפעות הדיס אינפלציוניות של המלחמה יהיו חזקות מהשפעות האינפלציוניות. כפי שציינו בסקירתנו מה- 10.10.23 - ב"י ציין בדו"ח השנתי לשנת 2014 כי "עימותים צבאיים פוגעים בצריכה הפרטית השוטפת ובעיקר בצריכת השירותים" (ופחות בצד ההיצע).

תחזית האינפלציה לשנה הקרובה עומדת בינתיים על 2.30% - ראו בטבלה מטה.

ריבית ב"י ושוק המט"ח

ב"י יותר מרמז ביום רביעי כי אין בכוונתו להוריד את הריבית בהחלטה הקרובה (בהתאם להערכתנו):

בב"י ציינו כי "מדיניות בנק ישראל מתמקדת בייצוב השווקים ויצירת ודאות מקסימלית למשק ולציבור בעת הזו. הבנק יצא עם כלי ייעודי לייצוב התנודות בשוק המט"ח שתרם לייצוב ורגיעה בשווקים נוספים – ושואף כי יתר כלי המדיניות המוניטרית לא יאתגרו תכלית זו בטווח המיידי, כפי שאמר הנגיד השבוע בנאומו ל-G30 - "הסיכון המרכזי לאינפלציה בתשעת החודשים האחרונים, וכעת ביתר שאת, הוא הפיחות של השקל".

בב"י פועלים בצעדים מאקרו יציבותיים לצורך "הפחתת משקולות הריבית" על האוכלוסייה - ב"י קידם מתווה רוחבי לדחיית הלוואות לכלל האוכלוסייה ובפרט לאוכלוסיות שנפגעו, ללא ריבית ועמלות. בב"י ציינו כי "המתווה מסייע להפחית את "משקולת הריבית" על הציבור בעת הזו, במקביל להקלות נוספות שמקדמת הממשלה למשקי הבית ולעסקים שנפגעו."

לסיכום צוין כי "בנק ישראל ממשיך לבחון ולנטר כל העת את ההתפתחויות השונות וישתמש בכלי המדיניות המתאימים בעת הצורך".

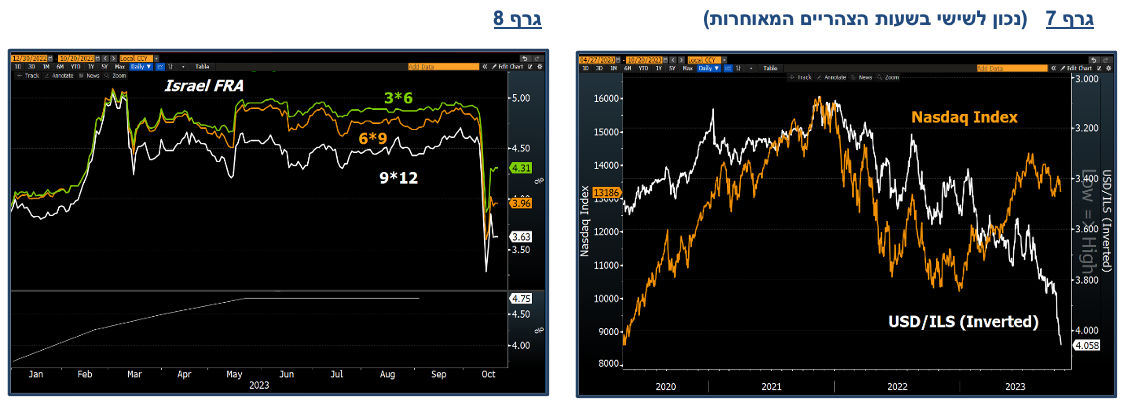

הודעת המשנה לנגיד תומכת בהערכתנו כי ב"י לא יוריד את הריבית בהודעה הקרובה (להרחבה ראו סקירתנו מה- 16.10.23). נציין כי מאז פרסום הודעת ב"י ביום שלישי - השקל המשיך להיחלש (גרף 7), חרף מכירות המט"ח של ב"י (אם כי ב"י בהחלט מצליח למתן את התנודתיות בשוק המט"ח).

שוק הריביות אינו מתמחר כרגע הורדת ריבית בהחלטה ביום שני, אך הורדה של כ- 30bp בהחלטה בסוף נובמבר.

להרחבה בנוגע לתמחור בשוק – ראו גם בפסקה הבאה.

סגירת פוזיציית Pay בטווחים הקצרים

בסקירתנו מה- 16.10 המלצנו לפתוח פוזיציות של Pay על ה- FRA הקצרים שגילמו תוואי הורדות ריבית חד מדי. לאחר הבהרת המשנה לנגיד כי אין בכוונת ב"י להוריד את הריבית ב"טווח המיידי", התשואות בטווחים הקצרים עלו בחדות, כך שה- FRA הקצרים שוהים עתה כבר ברמות 'הגיוניות יותר' (ה- FRA 3*6 עמד ביום שישי על כ- 4.31%) – גרף 8. אי לכך, אנו ממליצים לסגור את הפוזיציה של Pay על ה- FRA הקצרים.

מח"מ התיק & פרמיית הסיכון של ישראל וסגירת חלק מהפוזיציות

מספר נקודות בנוגע להמלצותינו טרום הלחימה ולהמלצות שפרסמנו ב- 10 וב- 11 לאוקטובר:

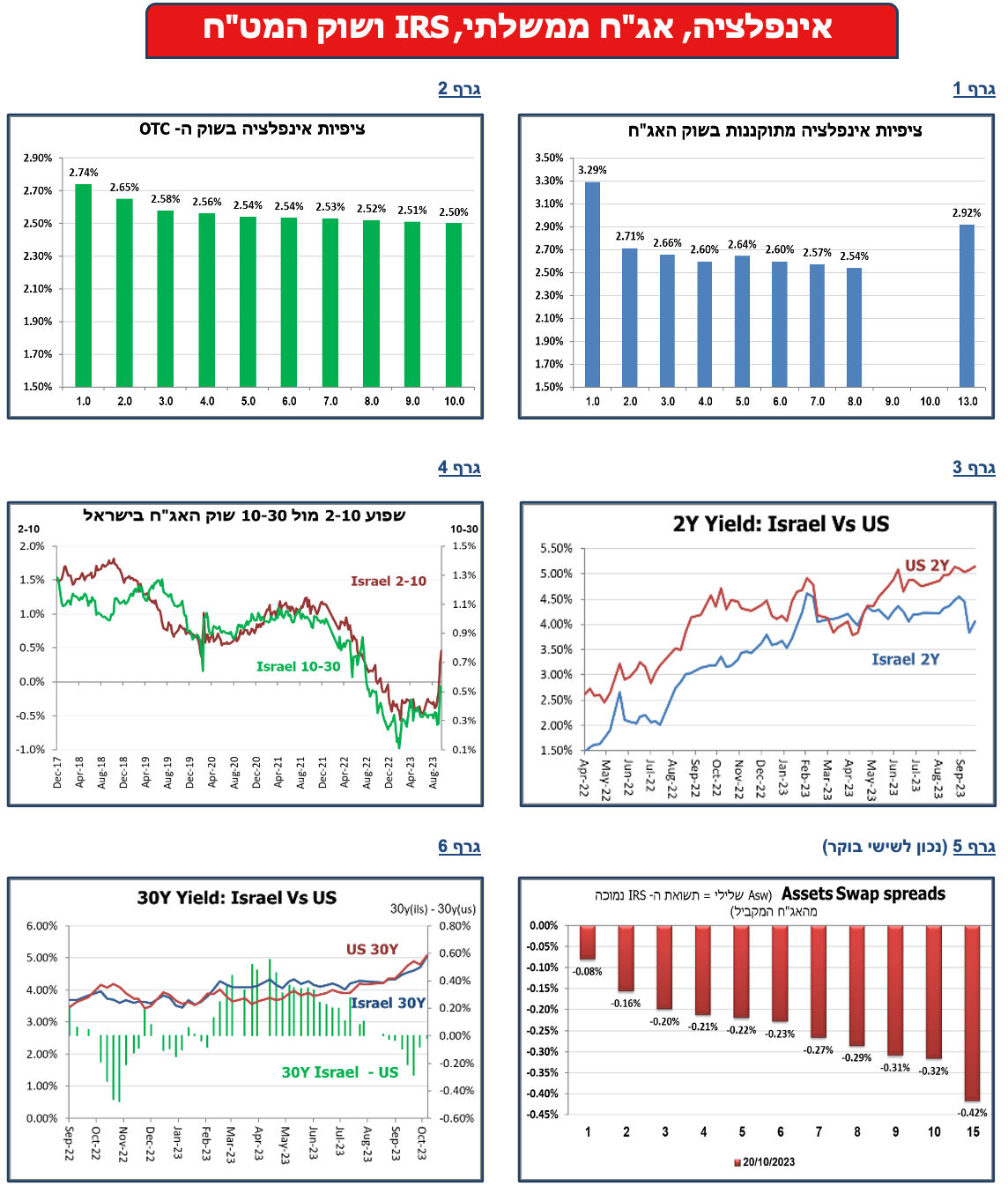

1. חרף ירידת התשואות החדה יחסית באמצע העקום מאז ה- 10 באוקטובר, וחרף העלייה החדה בתלילות העקומים 5-30 (ראו בהמשך) - אנו נותרים בהמלצתנו לרכישת אגרות החוב במח"מ בינוני (באופן ישיר).

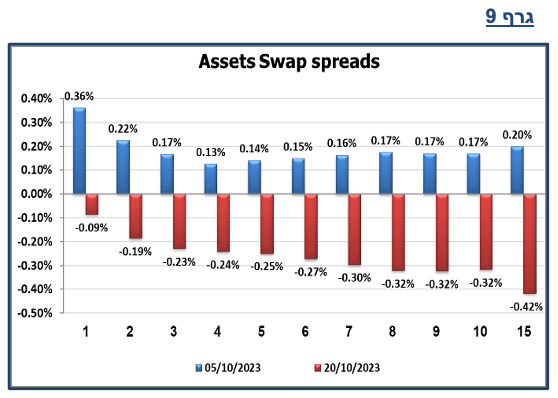

2. על רקע הירידה החדה מאד במרווחי ה- Asw בטווחים הבינוניים לרמה של כ- -25bp (גרף 9) – אנו ממליצים לסגור את הפוזיציה של מכירת ה- Assets swap בטווחים הבינוניים.

3. יחד עם זאת, לאור העלייה בפרמיית הסיכון של מדינת ישראל והחשש הממשי מהורדת דירוג קרובה מצד אחת מחברות הדירוג, איננו ממליצים עדיין לסגור את פוזיציית מכירת ה- Asw בטווחים הארוכים.

4. אנו נותרים בהמלצתנו לכניסה לפוזיציות של עליית תלילות העקום המקומי 2-10, 5-10 ו- 10-30. תלילות העקומים אמנם מאד עלתה מאז פרוץ המלחמה, אך יש לקחת בחשבון מספר נקודות:

תלילות העקומים בשווקים המפותחים עלתה השבוע בחדות - שיפוע 2-10 בעקום ה- Treasuries עלה השבוע ב- 28bp – ראו גם התייחסותנו בהמשך.

על רקע הצפי להתארכות המלחמה, הפגיעה הקשה הצפויה בכלכלה והציפייה להגדלת תקציב הביטחון - הגרעון צפוי לעלות בשנה הקרובה בחדות וכך גם הנפקות האוצר בשוק החוב המקומי (זאת חרף תוכנית הסיוע האמריקאית והשימוש הצפוי בכספי הקרן לפיצויים).

המשך התחזקות הדולר לקראת הסופ"ש מעידה, גם היא, על עליית פרמיית הסיכון של ישראל – עובדה התומכת גם בעליית תלילות העקומים.

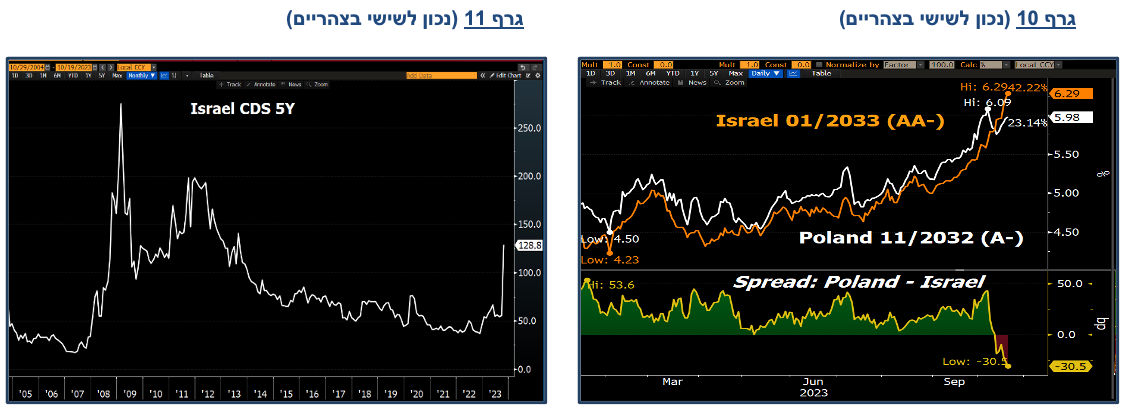

על רקע הצפי להתארכות המלחמה והפגיעה הקשה הצפויה בכלכלה, קיים חשש ממשי להורדת דירוג האשראי של ישראל - Fitch ו- Moody's הכניסו השבוע את ישראל ל" Credit watch" ו- S&P צפויה לפרסם את דירוג האשראי של ישראל ב- 10 לנובמבר.

בהקשר לכך, נציין כי שוק החוב הבינ"ל מתמחר עתה פרמיית סיכון נמוכה יותר לפולין (A-) מאשר לישראל (AA- ע"י S&P), זאת גם בשל תוצאות הבחירות האחרונות בפולין – גרף 10.

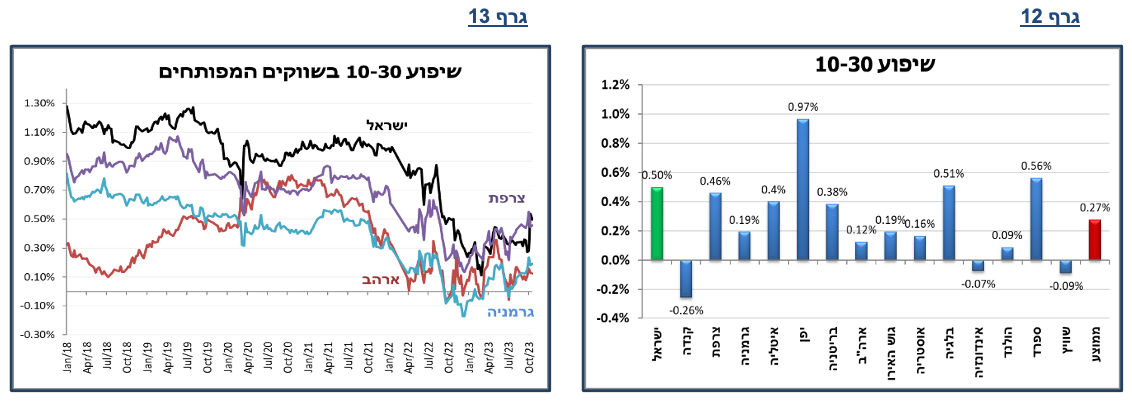

שיפוע 10-30 אמנם עלה בחדות מתחילת המלחמה, אך השיפוע אינו חריג בהשוואה בינ"ל ובהשוואה לעבר בישראל (גרפים 12 ו- 13), במיוחד בהינתן התממשות הסיכון הגאופוליטי והזינוק בפרמיית ה- CDS ובפרמיית הסיכון של ישראל בשווקים - גרף 11. בהקשר לכך, נציין גם כי העלייה בשפוע 10-30 בשוק המקומי הייתה מרמות נמוכות מאד....

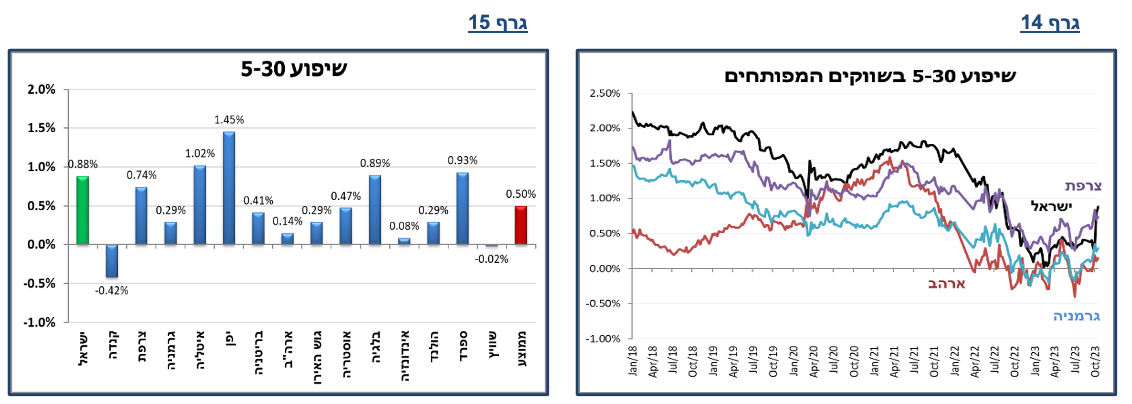

עלייה חדה נרשמה מתחילת המלחמה גם בשיפוע 5-30 בישראל, אך גם רמתו לא חריגה בבחינה היסטורית ובהשוואה בינ"ל – גרפים 14 ו- 15.

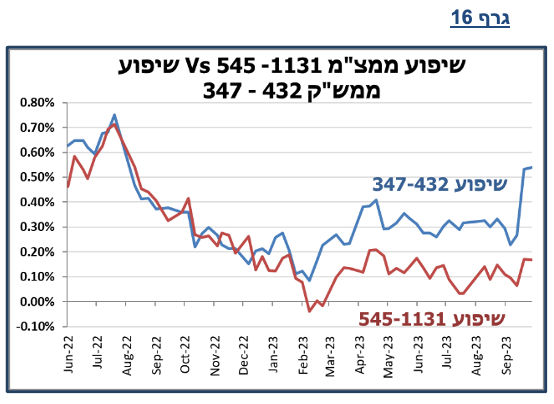

5. לסיום, נציין כי השיפוע בחלק הארוך מאד של העקום הצמוד נמוך מאד (גרף 16), ולהערכתנו גם שיפוע זה צפוי להיתלל (בהסתכלות אחרת – ציפיות האינפלציה בטווחים הארוכים מאד עומדות על רמה גבוהה מאד של מעל ל- 2.9%).

דירוג האשראי של ישראל

Moody's פרסמה ביום חמישי כי היא מכניסה את ישראל ל- "rating review for downgrade" – Moody's has today placed the Government of Israel's A1 long-term foreign-currency and local-currency issuer ratings on review for downgrade. Previously, the outlook was stable.

ב- Moody's ציינו כי דרוג האשראי של ישראל אמנם היה חסין בעבר למבצעים צבאיים והתקפות טרור (Israel's credit profile has proven resilient to terrorist attacks and military conflict in the past), אך כי "עצמת המלחמה הנוכחית מעלה את האפשרות כי למלחמה תהיה השפעה ארוכה ומשמעותית יותר על דרוג האשראי" - However, the severity of the current military conflict raises the possibility of longer lasting and material credit impact

ב- Moody's הוסיפו כי ייתכן ובחינת הדירוג הנוכחית תארך יותר משלושה חודשים – "The review period may be longer than the typical three months".

מח"מ התיק בחו"ל

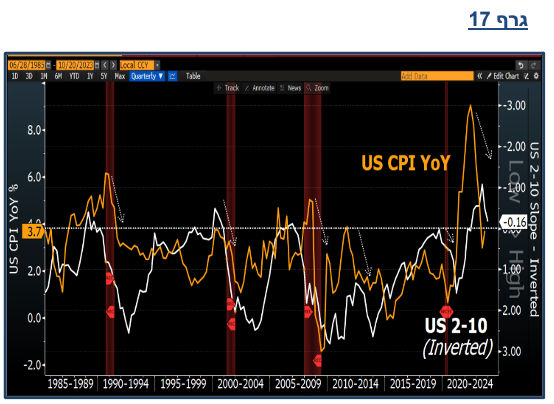

תשואות ה- Treasuries הארוכות המשיכו לעלות השבוע בחדות (תשואת ה- US10Y נשקה ב- 5%, אך סגרה את השבוע ברמה של 4.91%) תוך עלייה נוספת בתלילות העקומים – גרף 17, על רקע נתונים כלכליים טובים מהצפוי בארה"ב (מדד ה- GDP Now צופה צמיחה של 5.4% ב- Q3/23) ודברי פאוול כי "זה לא מרגיש כי המדיניות המוניטארית כל כך מרסנת" - “it does not feel like policy is too tight right now” .

יחד עם זאת, תשואת ה- US2Y עלתה השבוע רק ב- 2bp, בין היתר בשל דברי פאוול כי ההידוק הניכר בתנאים הפיננסים עשוי להשפיע על תוואי המדיניות המוניטארית ("financial conditions have tightened significantly in recent months”). בנוסף, שופר הפד ב- WSJ, Timiraos, פרסם ידיעה לפיה "יו"ר הפד פאוול רומז על עצירת רצף העלאות הריבית" (“Fed Powell Signals Pause in Interest Rates”) – אמירות אשר הובילו לירידה בהסתברות הגלומה בשוק להעלאת ריבית בחודשים הקרובים לכ- 30% (לעומת 55% לפני).

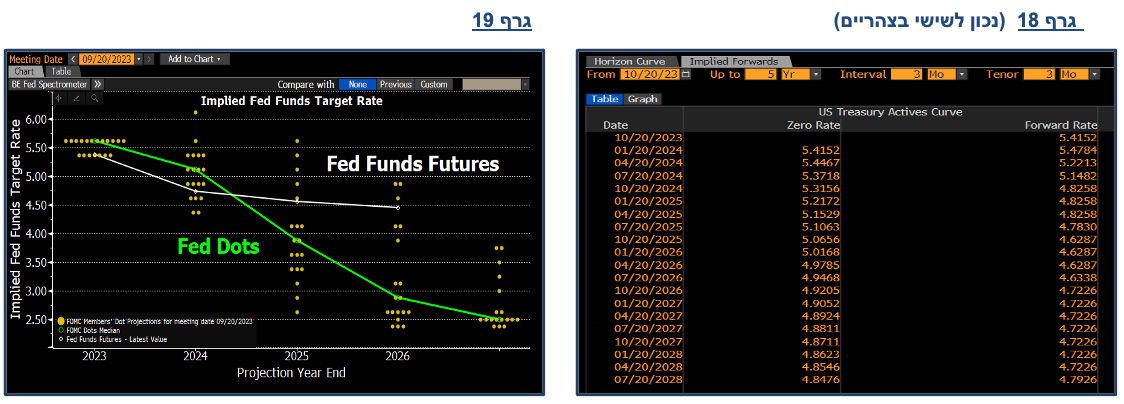

עקום ה- Treasuries מגלם כיום מצב בו כאשר Cycle הורדת הריבית יתחיל – הריבית "תיעצר" (תגיע ברמה התחתונה) ברמה של כ- 4.6% (גרף 18) – משמעותית מעל הערכת הפד (dots) לרמת ריבית של כ- 2.9% בסוף 2026 ורמת ריבית של 2.5% בטווח הארוך (הגם שסביר להניח כי הפד יעדכן הערכה זו בהמשך כלפי מעלה) – גרף 19.

בשורה התחתונה

בשורה התחתונה - אנו ממליצים להמשיך ולהאריך את תיק האג"ח בחו"ל ולהחזיקו במח"מ בינוני-ארוך. להערכתנו, אחזקה ב- US10Y ברמות הנוכחיות מהווה גם סוג של הגנה למוסדיים ישראליים מפני תרחיש של הרחבת המלחמה במזרח התיכון לחזיתות נוספות.

Image by Steve Buissinne from Pixabay

Image by Steve Buissinne from Pixabay