בשבוע האחרון השווקים המשיכו את מגמת עליות המחירים (גם במניות וגם באגח"ים) על רקע נתוני אינפלציה מתונים (יחסית לצפי), גם בארה"ב וגם בבריטניה. מחירי התפוקה PPI גם הפתיעו כלפי מטה. בארה"ב סימני חולשה בכלכלה (ירידה במסחר הקמעונאי ועלייה במספר דורשי העבודה) חיזקו את ההערכה שהפד סיים את מחזור ההידוק המוניטארי וצפוי להתחיל להוריד את הריבית ברבעון ב' 24.

שוק האג"ח לטווח הארוך: עדיפות לאפיקים הארוכים

מודל האג"ח שלנו מניח הורדת ריבית של בנק ישראל ל-3.75% בעוד שנה.

פער התשואות של ישראל מול ארה"ב צפוי להישאר מעט שלילי.

סיום מחזור ההידוק המוניטארי על ידי הפד תומך בארוכים.

לאור רמת אי וודאות גבוהה לגבי ההתפתחויות הפוליטיות והגאו פוליטיות בישראל, קיימת אטרקיביות באחזקה של אפיקים צמודים ארוכים.

מאקרו ישראל

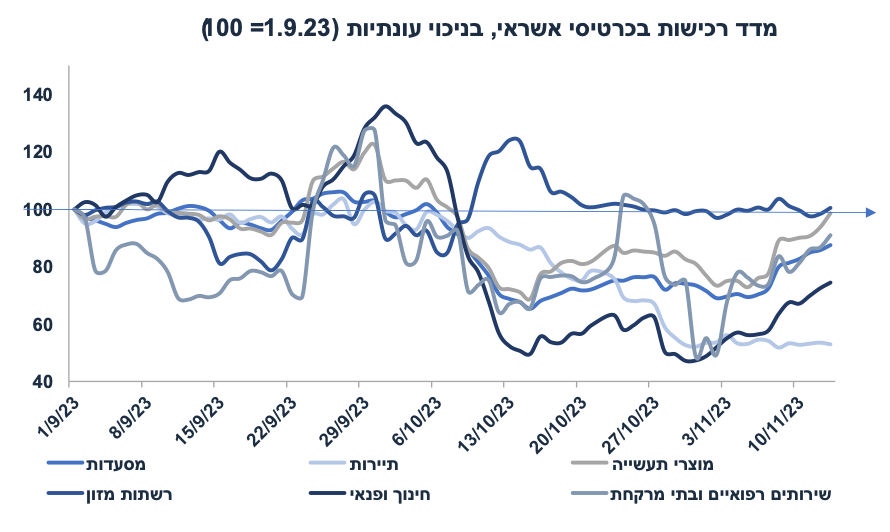

שיפור של ממש בצריכה בשבוע האחרון

נתוני הרכישות בכרטיסי האשראי עד ה-13.11 מצביעים על שיפור ניכר בשבוע האחרון, בפרט ברכישות עבור מוצרי תעשייה, מסעדות וחינוך/פנאי. צריכת שירותי תיירות נותרה נמוכה ויציבה. גידול ברכישות בשבוע האחרון מהווה אינדיקטור חיובי להתאוששות בצריכה תוך כדי המלחמה, זאת כתוצאה מהסרת חלק מהמגבלות ומיעוט הטילים על מרכז הארץ. בנק ישראל סבור שרמת הצריכה נמוכה ב-9% לעומת ערב המלחמה, על סמך ניתוח שנערך על בסיס הנתונים עד ה-11.11. נדמה שההתאוששות בצריכה נמשכה בימים האחרונים.

השלכות: מגמה חיובית בצריכה צפויה להיות נימוק עבור "הניצים" בוועדה, מדוע לא להוריד את הריבית בשבוע הבא. לא צפויה החלטה פשוטה.

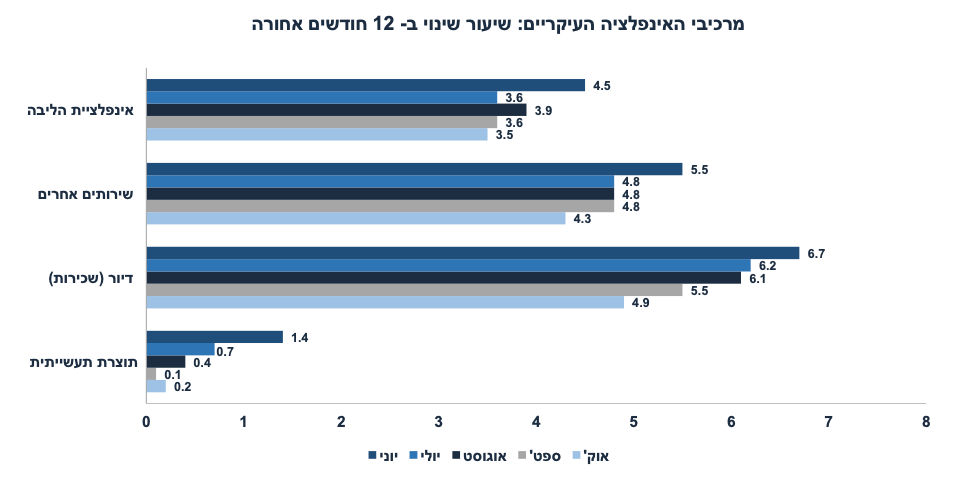

התמתנות בסביבת האינפלציה

אינפלציית הליבה התמתנה ל-3.5% מ-3.6% לפני חודש. האינפלציה בניכוי עונתיות חצי שנה אחורה עלתה ב-3.2% בלבד. מחירי השירותים כולל שירותי דיור התמתנו:

מחירי השירותים למעט מחירי השכירות התמתנו ל-4.3% (מ-4.8%) שנה אחורה. למעשה, מרבית השירותים לא עלו כלל באוקטובר: ארוחות מחוץ לבית (0%), תחזוקה ושיפור בבית (0%), עזרה בבית (0.2%), רופא פרטי ורופא שיניים (0.0%), תספורות (0.0%). לעומת זאת, שירותי ביטוח רכב עלו ב-2% (15.2% שנה אחורה!). מחירי נסיעות לחו"ל עלו ב-2.2% על רקע הפיחות בשקל. מחירי הבראה ונופש ירדו ב-5.1% .

מחירי השכירות (בחוזים מתחדשים) ממשיכים להתמתן באופן חד (בקצב שנתי) ל-4.9% שנה אחורה מ-5.5% לפני חודש, מגמה אשר צפויה להימשך (ראה ניתוח בהמשך). סעיף "הוצאות דיור אחרות" (מיסים, תיווך, עריכת חוזה) ירד באוקטובר במפתיע ב-3.8% (ירידה חדה יחסית לירידה במחירי הנכסים).

מחירי תוצרת תעשייתית (ללא דלקים) במדד עלו ב-0.2% שנה אחורה, עלייה מתונה מ-0.1% לפני חודש. מחירי מכוניות חדשות עלו ב-0.8% ומחירי מכוניות משומשות ירדו ב-1.2%. מחירי המזון עלו ב-0.9% (סיום מבצעי החגים), רהיטים וציוד לבית ירדו ב-0.2%.

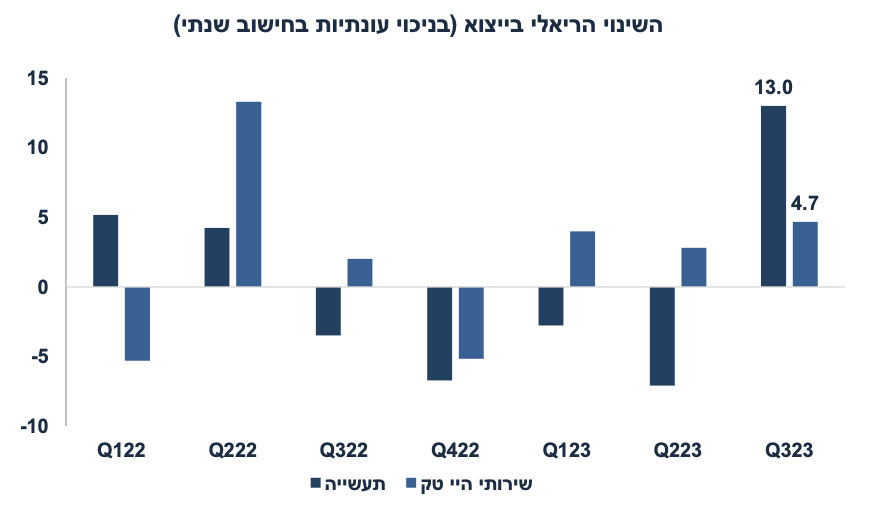

התרחבות מהירה ביצוא ברבעון ג'

המשק הישראלי צמח ב-2.8% ברבעון ג', עם גידול של 1.8% בצריכה הפרטית וגידול של 1.2% בהשקעות בנכסים קבועים. ההפתעה החשובה הייתה הגידול (הריאלי) של 8.8% ביצוא (סחורות ושירותים), וב-10.8% ללא חברות הזנק ויהלומים. אומנם נתוני הצמיחה ברבעון ג' (בעיקר הפעילות המקומית) פחות רלוונטיים למציאות החדשה החל מה-7 באוקטובר. צפויה ירידה חדה בצריכה הפרטית ובהשקעות, אך גידול בצריכה הציבורית, בעיקר הצריכה הביטחונית. המגמה החיובית בנתוני הייצוא עשויה להימשך, בין היתר על רקע הפיחות הריאלי בשקל. ברבעון ג' הייצוא התעשייתי עלה ב-10% (בחישוב שנתי) לאחר ירידה מצטברת בארבעת הרבעונים הקודמים בשיעור מצטבר של 5% .יצוא של שירותי היי טק עלה ב-4.7% לאחר גידול של 2.8% ברבעון ב' וגידול של 4% ברבעון א'. לפי סקר מגמות בסקטור העסקי, חברות היי טק שירותים צופות המשך התרחבות מתונה ביצוא בחודש הבא.

משמעות: המשך התרחבות בייצוא תומך בעודף בחשבון השוטף ולכן תומך בשקל חזק.

נתוני מאקרו חשובים שיתפרסמו בישראל- ראשון: מספר המשרות הפנויות (אוק'), שני: נתוני אבטלה (אוקטובר). חמישי: הייצור התעשייתי והפדיון בענפי המשק (ספט').

מאקרו חו"ל

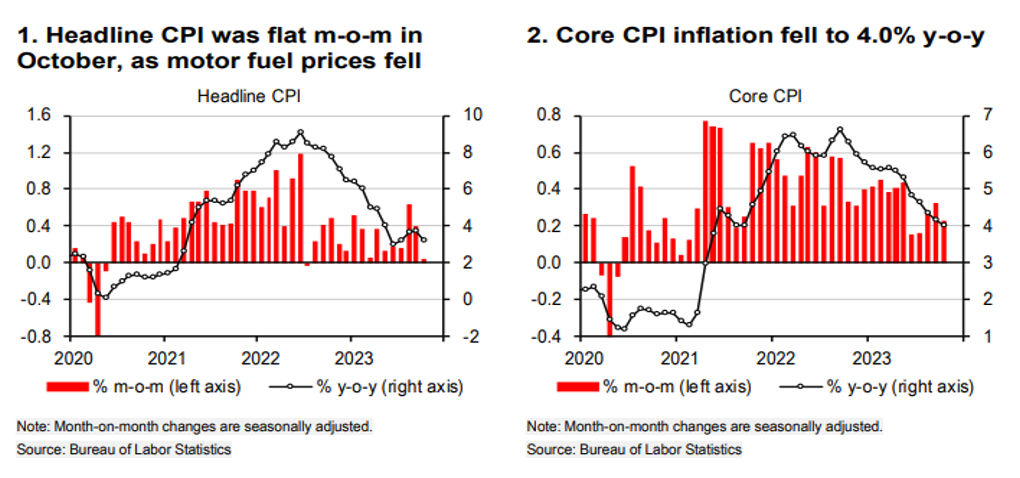

ארה"ב: סביבת האינפלציה מתמתנת

המגמות הבסיסיות באינפלציה בחודש אוקטובר מעודדות.

אינפלציית הליבה עלתה ב-0.2% (הצפי היה ל-0.3%) וב-4.0% שנה אחורה מ-4.1% לפני חודש. סך הכול האינפלציה התמתנה ל-3.2% מ-3.7%.

מחירי השירותים למעט הדיור עלו ב-0.2% בלבד לאחר עלייה של 0.6% בספטמבר.

מחירי השכירות עלו ב-0.4% (בחוזים מתחדשים - 25.7% מסל הצריכה), זאת לאחר עלייה של 0.5%.

מחירי המוצרים (goods) ליבה ירדו ב-0.1% (ועלו ב-0.1% בלבד שנה אחורה). מחירי המכוניות המשומשות ירדו -0.8% וירדו ב-7.1% שנה אחורה.

מבט קדימה: היינו יותר פסימיים לגבי מדד אוקטובר בארה"ב ובהחלט מדובר במדד נמוך בהסתכלות ברכיבים החשובים. אומנם מחירי השכירות ממשיכים לעלות בקצב מהיר יחסית אך מעט התמתנו. לפי מחירי השכירות באתרי האינטרנט נדמה שמגמת ההתמתנות במדד תימשך. ההתמתנות בקצב עליית השכר צפויה גם להמשיך למתן את מחירי השירותים, אך באופן הדרגתי. בסופו של דבר, עדיין אינפלציית הליבה עלתה ב-4% שנה אחורה והפד שואף להגיע לקרוב ל-2%. כמו במרוץ מרתון, הקילומטר האחרון הינו הקשה ביותר. אנו צופים הורדת ריבית של 0.5% במחצית השנייה של 2024, פחות ממה שמתומחר בשוק.

נתוני מאקרו חשובים שיתפרסמו בעולם – ארה"ב: שלישי: מכירות של בתים יד שנייה (אוק'), פרוטוקול של החלטת ריבית הפד, רביעי: הזמנות של מוצרי בני קיימא, מדד האמון הצרכני, מספר דורשי העבודה. חמישי: מדדי מנהלי הרכש לחודש נובמבר, אירופה, UK, ויפן. שישי: מדדי ה-PMI בארה"ב.

שוק האג"ח לטווח ארוך: עדיפות לאפיקים הארוכים

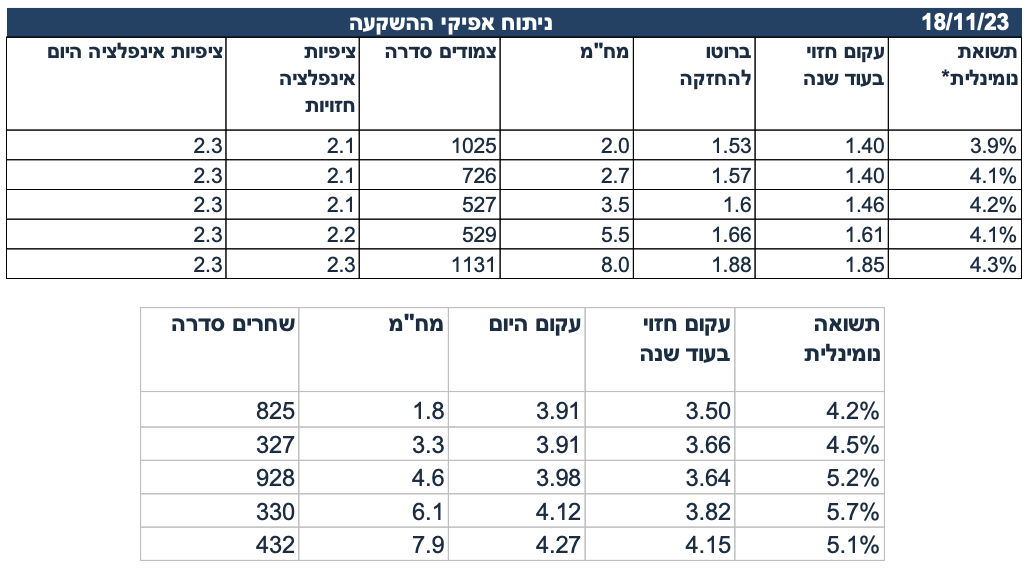

פעם בכמה זמן אנו מנתחים את כדאיות ההשקעה בשוק האג"ח לפי ההנחות הבסיסיות שלנו. הניתוח למעשה הוא תרגיל לבחון את התשואה הכוללת לאחזקה בנייר מסוים במשך שנה שלמה (לא עד פדיון). ההנחות שלנו כוללות:

ריבית בנק ישראל תעמוד על 3.75% בעוד שנה, הורדת ריבית של אחוז.

ריבית הפד תרד ב-0.5% רק במחצית השנייה של 2024 על רקע סביבה של אינפלציה דביקה (לפחות עד המחצית השנייה של 2024).

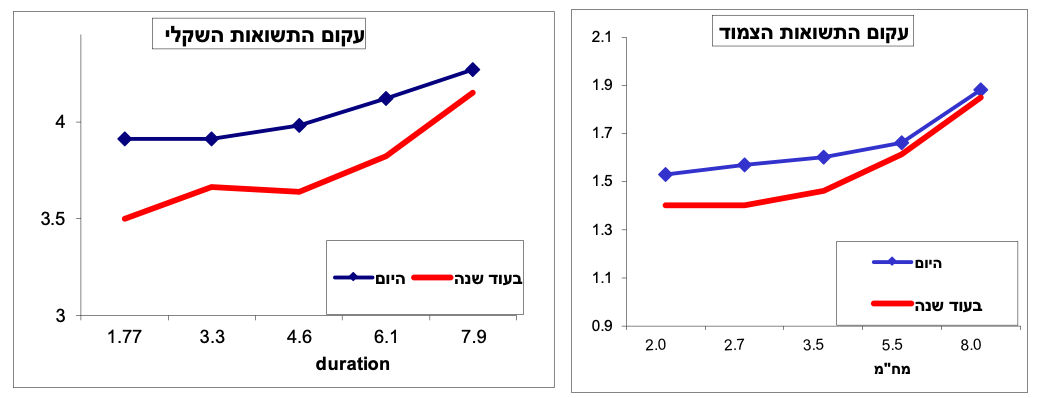

התשואות ל-10 שנים בארה"ב יתייצבו סביב 4.4% בעוד שנה, קרוב לתשואה היום. קיימים כוחות מנוגדים אשר ייפעלו על שוק האג"ח מצד אחד, מחזור של הקלה מוניטארית על ידי הפד תומך בירידת תשואות. נסיון העבר מלמד שסיום מחזור ההידוק המוניטארי לווה על ידי ירידת תשואות ארוכות. מנגד, מדיניות פיסקאלית מרחיבה בארה"ב, רמת גיוסים גבוהה, והמשך אי מיחזור אג"ח על ידי הפד (QT) תומכים בתשואות גבוהות יחסית.

בעוד שנה אופק הפיסקאלית בישראל צפויה להשתפר (או לפחות הציפיות לגבי הגירעון ב-2025-2026), זאת לאחר גירעון של 6% תוצר ב-2024 וגיוסים גבוהים על ידי האוצר. שוק האג"ח מגיב יותר לציפיות קדימה מאשר הנתונים השוטפים.

האינפלציה בשנה הקרובה תגיע ל-2.4%, אך תרד ל-2.1% ב-2024 על רקע ההתמתנות בפעילות, הן הגלובלית והן המקומית. מחירי הדיור יתמתנו משמעותית. הנחנו יציבות בשע"ח, למרות שגורמי המאקרו תומכים בהמשך ייסוף בשקל. התמתנות באינפלציה תתמוך בירידה בציפיות האינפלציה.

ריבית בנק ישראל בעוד שנה תעמוד על 3.75% בעוד שנה עם ציפייה להורידת ריבית נוספת לכיוון 3.25%-3.5% ב-2025.

פער התשואות הארוכות בין ישראל וארה"ב ימשיך להיות שלילי ויעמוד על 0.25%- בעוד שנה.

לפי ההנחות הנ"ל, אחזקת ניירות ארוכים עשויה להניב עודף תשואה על ניירות קצרים (ראה טבלה).

השאלה בסיסית: מה צפויות להיות ציפיות האינפלציה בשוק האג"ח בעוד שנה? בהנחה שהציפיות יישארו סביב 2.3% (רמה מאד נמוכה), אזי קיימת עדיפות לאפיקים השקליים הארוכים.

יחד עם זאת, לאור רמת אי וודאות גבוהה לגבי ההתפתחויות הפוליטיות והגאו פוליטיות בישראל, קיימת אטרקיביות באחזקה של אפיקים צמודים ארוכים בתשואה של סביב 1.9%.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי