למרות שהכיוון מאוד דומה, העוצמה של המהלכים היורדים של הדולר בארץ, ובעולם, שונה בהחלט. מדוע? כי הסיבות לשינוי מטה שונות מאוד. נתחיל מהעולם: שם,

כל, ואני חוזר על זה די הרבה,

כל תשומת הלב של העולם הפיננסי בארה"ב, וברוב העולם המפותח, מרוכז בעניין אחד: תשואות האג"ח הממשלתי לטווח ארוך. מי שחושב שג" פאוול, ראש הפד, עדיין מזיז שווקים, יראה את השפעת נאומו האחרון על השוק, ויבין את השינוי המהותי שקרה.

לרוב, מדובר באג"ח האמריקאי, אבל, גם זה של יפן, וזה הגרמני מאוד מעניינים. הסיבה לכך פשוטה: האג"ח הממשלתי הארוך (מ-10 שנים ומעלה), אינו בשליטת הבנקים המרכזיים. הוא קובע לחיים ולמוות את יכולתן של המדינות לתפקד תקציבית. הוא גם קובע את עלות המימון של המון פעילות כלכלית ופיננסית לפרטים ולעסקים. מעבר להפסדים הענקיים הקיימים בגלל ירידת ערך האג"ח ועליית התשואות, נגרם נזק ביכולת הממשלות למכור אג"ח לכיסוי הגירעונות, וזה מכריע. כמו כן, העומס של עלויות הריבית על החוב, על התקציבים המדינתיים, מהווה סכנה פוטנציאלית קיומית על ההליך התקין של העולם הפיננסי הגלובלי.

זאת, במיוחד כאשר הצמיחה הגלובלית נמצאת ב-

Free Fall. מיד יאמרו: צמיחה של 4.9% בארה"ב זה "נפילה חופשית"? בוודאי, כאשר מתעלמים מהמשחקים הגלויים שמתקיימים באותו תמ"ג אמריקאי. למשל: הוצאות ממשלה בחריגה עצומה, ומכירות מאגר חירום של הנפט, כחישוב של צמיחה. לולא המשחקים האלו, התמ"ג האמריקאי היה מראה צמיחה סביב ה-1%, או פחות. וכל זה על בסיס חוב אישי גדל אקספוננציאלי של הצרכנים, בכרטיסי האשראי שלהם. אלו עדיין צורכים על בסיס פטורים, והחזרים, שניתנו בגלל הקורונה, ועל בסיס חלוקת משאבים של כ-2 טריליון דולר בתוכנית "חידוש התשתיות, קידום אנרגיה ירוקה, והורדת האינפלציה"...

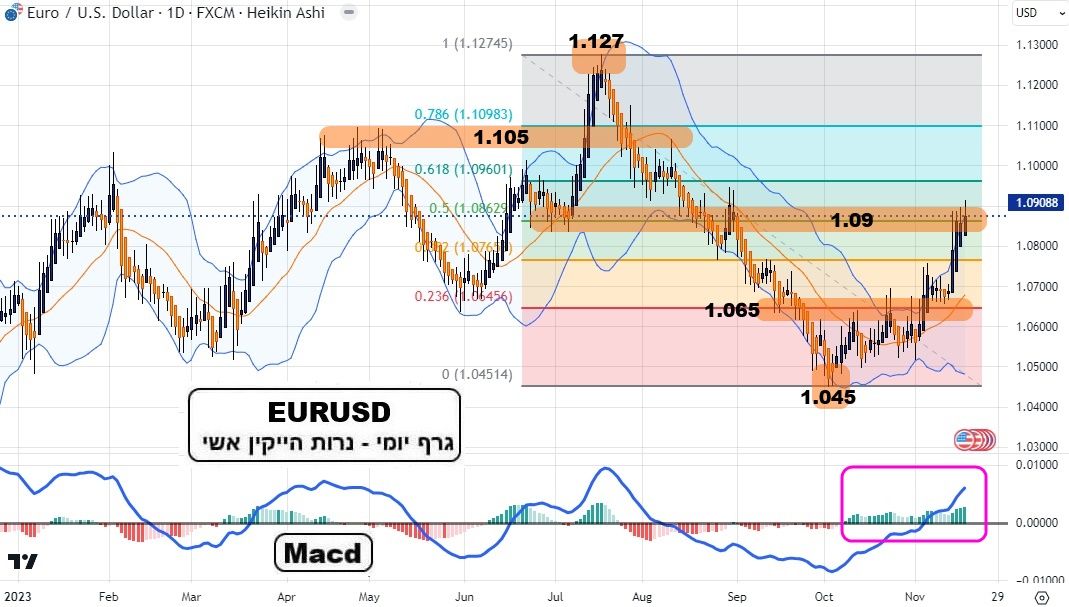

וכך, כאשר התשואות עלו, הדולר עשה מעשה היצמדות מעלה, והמניות ירדו (תחילת אוגוסט-תחילת נובמבר). עכשיו, כאשר אותן תשואות נראות כיורדות, וכאשר רואים כבר סימנים של אינפלציה יורדת, וגידול באבטלה, הדולר עושה גם הוא את חלקו מטה. אגב, אין זה פלא שהמניות עולות כי הקורלציה הטבעית בין הדולר למניות הינה הפוכה, כידוע. ביורו-דולר, התיקון העולה של המטבע האירופי הגיע עד כדי חצי מהירידה כולה (מ-1.045 ל-1.09) כאשר המומנטום מצביע עדיין על המשך פוטנציאלי, ולא מראה סימנים של חולשה בדמות סטייה שלילית.

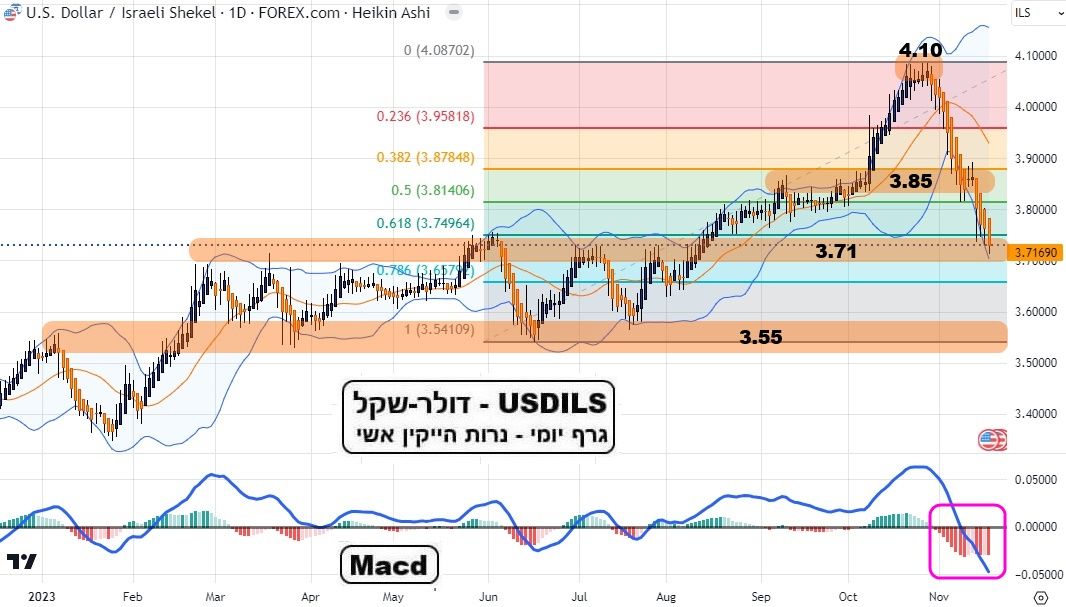

אצלנו, המהות זהה אבל הקצב שונה: ירידה דרמטית בדולר-שקל, מ-4.10 ועד 3.72 (!). זהו תיקון של מעל שני שליש (61.8% עומד על 3.75). מדוע אצלנו זה יותר אסרטיבי ומהיר? פשוט מאוד: המלחמה. העלייה מ-3.85 (שהיה הבסיס החדש בגלל הרפורמה המשפטית) ל-4.10, הייתה כולה עלייה בפרמיית הסיכון של כלכלת ישראל, עקב העימות החדש. עלייה, אשר הכילה את החשש הגדול ביותר.

זה הכולל תסריט כישלון של התמרון הקרקעי, יצירת חזית שנייה מצפון, חזית שלישית ביו"ש, ואולי התקוממות ערביי ישראל. העובדה שהתמרון מתנהל היטב, ושאף חזית נוספת לא התגשמה, החזירה את הפרמיה מטה, במהירות אף גדולה מזו שבה היא קרתה מעלה. ואף, לדעתי, ב-

Overshoot מסוים. נראה ש-3.85 הייתה צריכה להיות הרמה שבה הדולר-שקל יתייצב, ויחכה לראות אם לא נופתע ממשהו חדש.

ועכשיו, הבה נראה איך כל זה נראה בגרפים של המטבעות...

(בעזרת פלטפורמת TradingView)

EURUSD

(בעזרת פלטפורמת TradingView)

EURUSD

לעומת הירידה המשכנעת בדולר-שקל, שימו לב שהיורו מאוד התקשה לעבור את רמת המחיר הקרובה לתחתית: סביב 1.065. אחרי זה, היה לו הרבה יותר קל, כאשר התנועה ל-1.09 הייתה מהירה מאוד. מדוע? כי יש הפרש פאזה בין הבנקים המרכזיים. נאמר כאן: כפי שמקובל לחשוב שהפד סיים בפועל את מהלך הנרמול של הריביות כלפי מעלה, הדעה המקובלת אומרת גם שה-

ECB עדיין לא סיים את מהלכו מעלה.

לכן, מעבר לירידה של הדולר ישנה כאן תנופה, בגלל ההבדל המהותי הזה בהתייחסות של שני הבנקים המרכזיים לאינפלציה השונה בשני הגושים. כמו כן, ככל שעוברים הימים, המיתון האירופי מחמיר לכיוון שפל כלכלי של ממש. מדינות צפון גוש היורו (גרמניה, הולנד, וכו..) מוכרות פחות כי סין כבר לא קונה כל כך הרבה תוצרת. מול גוש היורו, האמריקאיים מדפיסים מספרי תמ"ג גבוהים מתצרוכת זולה (ממדינות מתפתחות), אבל, בעיקר משירותים ומשחקים פיסקאליים.

אז איך זה מסתדר עם המשך מדיניות ריבית מרסנת? פשוט מאוד: סטגפלאציה! מצב כלכלי ביש, שבו יש גם אינפלציה, וגם מיתון כלכלי. למעשה, אירופה נמצאת על הסף של הכרזה על קיום מצב כזה אצלה... האינפלציה מגיעה מתלותה באנרגיה, מעלות העבודה, ומהתנאים הסוציאליים הטובים, וגם מהשינויים בכמות ההיצע של מה שהיא מייבאת. המיתון נובע מחוסר התחרות שלה בשווקים הבינלאומיים. עולם השירותים אמנם מפותח שם, אבל, עדיין לא הגיע למצב של ארה"ב, בו הוא יכול להיות עיקר לשינוי חיובי בצמיחה.

ברמה הטכנית המיידית נאמר: יורו ב-1.10 ממש מתבקש, כאשר הגעה ל-1.11 סבירה בהחלט, אחרי תיקון מטה קטן. לעומת זאת, ירידות בוול-סטריט, ועליית הדולר העולמי, יביאו את היורו לבחון שוב את 1.065 מלמעלה.

(בעזרת פלטפורמת TradingView)

USDILS

(בעזרת פלטפורמת TradingView)

USDILS

כמו שראינו את האבולוציה של המהלך העולה, וכפי שציינתי, בזמנו, שהוא מהיר מדי, המהלך היורד הינו מהיר מאוד, וכאמור לעיל, אף גובל ב-

Overshoot כלפי מטה. המהירות הזו נובעת מהתנהלות טובה של המשך המלחמה, כאילו אין יותר איומים, או הפתעות שיכולות לקרות. נזכור שאזור ה-3.71 היה האזור העליון של תחום הדשדוש ארוך הטווח, במשך שנים, כאשר הכלכלה שלנו הייתה נחשבת ליציבה, ומשגשגת. תחום שהיה קיים לפני הרפורמה המשפטית, וכל השלכותיה הרעות, על המערכת הפיננסית הישראלית.

האם זה הגיוני שנחזר עד לכאן? לא ממש. לכן, ולמרות שאין בכך עדיין סימנים לכך במומנטום, או בתנועת המחיר, אני עדיין רואה את 3.85 כיעד של התייצבות, כאשר הדולר יחזור לשם כבמעין "גומי" שנמתח יותר מדיי, והמנסה להתייצב באזור האיזון הקינטי שלו. כל זה, כמובן, אם לא נהיה עדים לקריסה של הדולר בעולם. ירידה מהירה מאוד של התשואות על האג"ח הממשלתי שם, יכולה בהחלט לייצר תנועה כיוונית כזו.

בכל אופן, נחכה לסימנים הראשונים של השינוי כלפי מעלה, כאשר יעד נמוך יותר יושב על 3.65, בואכה 3.55. לעומת זאת, מעבר מעל 3.80, והגעה ל-3.85, יהיו התנועה המעידה שההלם הראשוני עבר לו, הרפיון המקל הסתיים לו, ושהמשקיעים מסתכלים עכשיו בחצי כוח על מהלכי מדינת ישראל ואויביה.

איור פאנדר

איור פאנדר