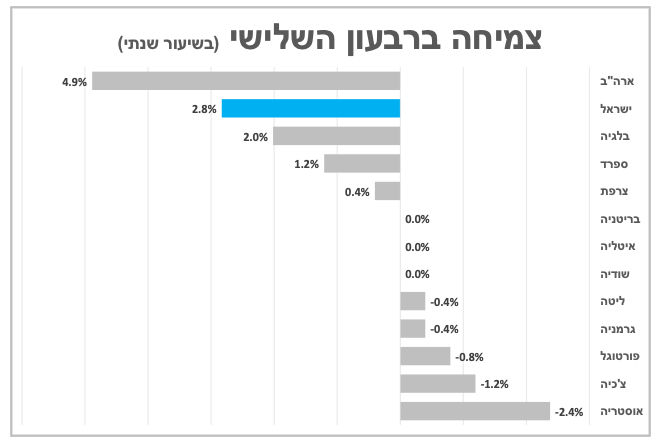

התוצר בישראל התרחב ברבעון השלישי בקצב מהיר של 2.8 אחוזים בשיעור שנתי, בהובלת הצריכה הציבורית והיצוא לצד שיפור בצריכה הפרטית. ברבעון הנוכחי נראה את התוצר מתכווץ בחדות.

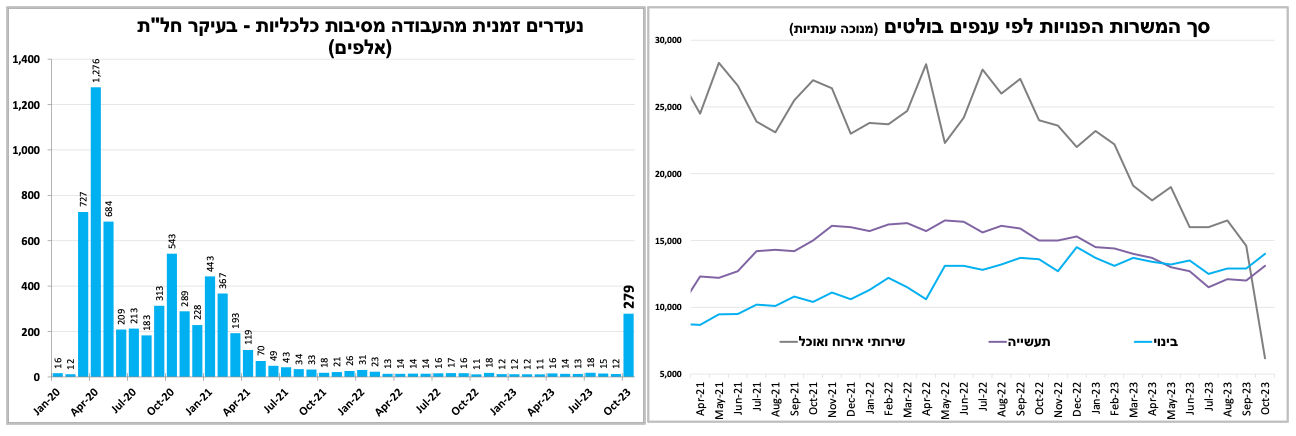

נתוני סקר כח האדם הראשוניים לחודש אוקטובר הראו על עלייה קלה בשיעור האבטלה הרשמי ל-3.2 אחוזים. קרוב ל-280 אלף עובדים מוגדרים נעדרים זמנית מהעבודה (כלומר בעיקר חל"ת) ואינם נכללים בחישוב (בדומה למה שראינו בסגר השני בקורונה).

מדד המחירים לצרכן עלה ב-0.5 אחוז באוקטובר, כאשר חלק מהעלייה החודשית היא כתוצאה מהמלחמה. האינפלציה נותרה גבוהה על 3.7 אחוזים אך ל-12 המדדים הבאים אנו צופים אינפלציה מתונה יותר של כ-2.4 אחוזים, גם לאור הירידה בשבועות האחרונים במחירי הנפט והייסוף החד בשקל.

עוד לפני המלחמה נרשמה ירידה קלה במחירי הדירות ב-12 החודשים האחרונים עד ספטמבר. אנו צופים שהמגמה תאיץ בחודשים הבאים לאור הירידה במספר העסקאות והמשך העלייה בהיצע הדירות החדשות הלא מכורות.

אנו צופים שריבית בנק ישראל תישאר ללא שינוי בשני הקרוב (27 בנובמבר). יחד עם זאת להערכתנו הריבית כן תתחיל לרדת במהלך הרבעון הראשון בשנה הבאה לאור הערכות שהאינפלציה תחזור לגבולות היעד גם בהשפעת הייסוף המרשים בשקל.

האינפלציה בארה"ב המשיכה לרדת, לאור המשך ירידה מהירה במחירי הדלק. במקביל גם אינפלציית הליבה המשיכה במגמת הירידה האיטית. הנתונים הללו לצד ההאטה בנתונים הריאליים בתחילת הרבעון הנוכחי מחזקים את הערכתנו שתהליך עליית הריבית בארה"ב הסתיים.

התוצר בישראל התרחב ברבעון השלישי בקצב מהיר

התוצר בישראל התרחב ברבעון השלישי בקצב מהיר של 2.8 אחוזים בשיעור שנתי, טוב בהשוואה בינלאומית. קצב הצמיחה דומה לרבעון הקודם (3.3%), אך הרכבו היה חיובי יותר בהשוואה לרבעון הקודם עם שיפור בצריכה הפרטית לצד זינוק ביצוא הסחורות והשירותים (בתמיכת השיפור בהיי-טק). גם ההוצאה הציבורית צמחה בקצב מהיר.

ברבעון הנוכחי אנו נראה את התוצר מתכווץ בחדות (להערכתנו כרגע כ-8 אחוזים – אבל הרבעון עוד לא הסתיים), כאשר לצד הפגיעה הברורה כתוצאה מהמלחמה, אנו רואים בשבועות האחרונים שיפור בסך הרכישות בכרטיסי אשראי לצד גידול בהוצאה הציבורית שיקזזו חלק מהירידה בתוצר. להערכתנו כרגע, שנת 2023 תסתיים בצמיחה של כ-2.5 אחוזים.

נתוני סקר כח האדם הראשוניים לחודש אוקטובר הראו על ירידה קלה בשיעור האבטלה הרשמי ל-3.1 אחוזים (3.2% בספטמבר, נתונים מנוכי עונתיות). כאשר קרוב ל-280 אלף עובדים מוגדרים נעדרים זמנית מהעבודה מסיבות כלכליות (כלומר בעיקר חל"ת) ואינם נכללים בחישוב (בדומה למה שראינו בסגר השני בקורונה).

במקביל, סך המשרות הפנויות באוקטובר ירד לרמה הנמוכה ביותר מאז 2019, במיוחד בשירותי האירוח והאוכל. הענפים היחידים בהם נרשם גידול בביקוש הם ענפי הבנייה והתעשייה שסובלים ממחסור בעובדים לצד עלייה בביקושים לייצור וליצוא.

אנו צופים ששיעור האבטלה יעלה ב-2024 כתוצאה מהתמשכות הלחימה וההתאוששות איטית של חלק מהענפים, במיוחד בצריכה מחזורית (קמעונאות, תיירות, תרבות הארחה וכדו'). לצד, האטה כלכלית מקומית ועולמית.

מדד המחירים לצרכן עלה ב-0.5 אחוז באוקטובר

מדד המחירים לצרכן עלה ב-0.5 אחוז באוקטובר בהתאם לציפיות המוקדמות שלנו והאינפלציה ב-12 החודשים האחרונים נותרה גבוהה על 3.7 אחוזים. חלק מהעלייה החודשית היא כתוצאה מהמלחמה, במיוחד מחירי המזון (לצד סיום מבצעי החגים), הטיסות (גם בגלל הפיחות בשקל) והפירות-והירקות הטריים. בנוסף נרשמה עלייה עונתית במחירי ההלבשה וההנעלה לאור תחילת עונת החורף כאשר העליות קוזזו עם ירידה במחירי הנופש והדיור.

התחזית הראשונית שלנו למדדים הקרובים היא מינוס 0.1 אחוז בנובמבר, לאור החלטת האוצר להשאיר את מחיר הבנזין ללא שינוי, לצד צפי לירידה איטית במחירי הפירות והירקות הטריים וההנחה שהסעיפים מסיבות, טיסות וכו' לא ימדדו (לרוב המדדים יורדים בנובמבר). לדצמבר התחזית היא כרגע אפס ותלויה גם בהחלטת הממשלה לגבי מחיר הדלק ואילו סעיפים במדד ימדדו. ל-12 המדדים הבאים אנו צופים אינפלציה מתונה יותר של כ-2.4 אחוזים, גם לאור הירידה החדה בשבועות האחרונים במחירי הנפט והייסוף החד בשקל (כ-6% מול סל המטבעות מתחילת נובמבר) שחזר לרמה גבוהה יותר מאשר בערב המלחמה.

מחירי הדירות יורדים, עוד לפני המלחמה

את השפעת המלחמה על מחירי הדירות נתחיל לראות באופן רשמי רק בחודש הבא, אך עוד לפני כן המגמה ברורה. בין אמצע אוגוסט לאמצע ספטמבר מדד מחירי הדירות בבעלות נותר ללא שינוי וב-12 החודשים האחרונים נרשמה ירידה של 0.2 במדד (מינוס 3.9% במדד דירות חדשות), ירידה שנתית ראשונה מאז 2018. להערכתנו, המלחמה תאיץ בחודשים הבאים את הירידה במחירים במיוחד לאור הירידה המשמעותית במספר העסקאות והמשך העלייה בהיצע הדירות החדשות הלא מכורות, שחצו בספטמבר את רף ה-60 אלף. נתונים ראשונים לאוקטובר של משרד האוצר מרמזים שרמת העסקאות הייתה אף נמוכה יותר מהסגר הראשון עם פרוץ הקורונה. מנגד, הורדת הריבית בשנה הבאה תקל מעט את המצב אך לא מספיק כדי לשנות את המגמה בטווח הקצר.

הורדת הריבית בישראל מתקרבת, השקל והריבית בעולם יקבעו את התזמון והקצב

לאור המדד הגבוה ופרמיית הסיכון של ישראל הנגזרת גם מפער תשואות אג"ח הממשלתיות במט"ח, אנו צופים שרוב הסיכויים שהריבית תישאר ללא שינוי בשני הקרוב (27 בנובמבר). יחד עם זאת להערכתנו הריבית כן תתחיל לרדת במהלך הרבעון הראשון בשנה הבאה לאור התחזית שלנו שנראה במקביל את האינפלציה חוזרת לגבולות היעד, גם בהשפעת הייסוף המרשים בשקל. הקצב והעוצמה ייקבעו בהתאם להתפתחויות בשע"ח, לתגובה התקציבית של הממשלה (להתפתחות המלחמה כמובן) ולהתפתחויות הריבית בעולם, בדגש על אירופה וארה"ב (ראו בהמשך).

האינפלציה והפעילות הכלכלית בארה"ב מתמתנת. הריבית סיימה לעלות.

קצב האינפלציה בארה"ב ממשיך וירד ל-3.2 אחוזים, לאור המשך ירידה מהירה במחירי הדלק שתרמו גם לירידה המהירה מהצפי במדד המחירים ליצרן ל-1.3 אחוזים.

במקביל גם אינפלציית הליבה המשיכה במגמת הירידה האיטית ל-4.0 אחוזים, בעיקר לאור עלייה מתונה במחירי השכירות. גם נתוני המכירות הקמעונאיות והייצור התעשייתי לאוקטובר היו נמוכים מהצפי עם ירידה של 0.1 ו-0.6 אחוז בהתאמה.

הנתונים מחזקים את הערכתנו (ואת הציפיות כיום גם בשווקים) שתהליך עליית הריבית בארה"ב הסתיים דבר שמשפיע בכיוון של התמתנות בתשואות האג"ח הממשלתיות בכל העולם והביא להיחלשות נוספת של הדולר בעולם (גם מול השקל). הצפי שהבנק המרכזי הגדול בעולם סיים את תהליך הורדת הריבית יאפשר להערכתנו לבנק ישראל יותר חופש להוריד את הריבית כבר ברבעון הראשון של השנה.

עפר קליין, צילום: יונתן בלום

עפר קליין, צילום: יונתן בלום