ב-27 ביולי השנה נגע מדד S&P500 בשיא כל הזמנים – 4,607 נקודות. גם מדדי שוק המניות המרכזיים של אירופה נסחרו אז בסביבות שיאם ההסטורי. מדד יורוסטוקס 50 למשל נגע בסוף יולי בשיא של 4,491 נקודות – עם זינוק של כ-13% מתחילת השנה.

אבל הקירבה לשיא הביאה גם גלי מוכרים שביקשו לממש רווחים ומדדי המניות המובילים נפלו תוך כחודשיים ב-8%-10%. באוקטובר הצטרפו למגמה השלילית גם העננים השחורים ממתקפת 7 באוקטובר בישראל. ואיתם החשש ממלחמה אזורית במזרח התיכון שתכלול במעגלים הרחוקים שלה גם את ארה"ב, רוסיה, סין ואיראן. התקיפות החוזרות ונשנות של כוחות מיליציה בעיראק סוריה ותימן שמזוהים עם איראן על מטרות ישראליות ואמריקאיות במפרץ הפרסי תרמו כמובן לחרדה הגלובאלית מפני משבר צבאי שהולך ויוצא משליטה.

ב-23 באוקטובר צללו המדדים לשפל זמני. S&P500 צלל עד 4,189 נקודות – מרחק של 9% מהשיא של יולי. יורוסטוקס 50 נפל עד 4,006 נקודות – ואיבד בכך 11% תוך 3 חודשים.

אלא שאז החלה המגמה להתהפך במהירות. זה קרה כשבוע לאחר הכניסה הקרקעית של ישראל לרצועת עזה. לפתע החלו המדדים לשנות כיוון ובעוצמה. אתמול, 29 בנובמבר, במהלך המסחר נגע S&P500 ברמה של 4,587 נקודות – רחוק רק בחצי אחוז מהשיא של יולי. בסוף יום המסחר חזר המדד ל-4,550 נקודות. יורוסטוקס 50 שזינק ב-9.5% תוך חודש בלבד רחוק רק 2.5% מהשיא של סוף יולי.

הסיבות לשינוי הכיוון בשווקים נדונו במהלך החודש האחרון בהרחבה. הסיבה המרכזית שמציינים מומחי השווקים הינה ההאטה המשמעותית באינפלציה הן בארה"ב והן באירופה. כך למשל בארה"ב ירד קצב האינפלציה באוקטובר ל-3.2%. באירופה היא ירדה באוקטובר ל-2.7%, ובנובמבר ל-2.4%. גם בבריטניה נרשמה התקדמות משמעותית כאשר מדד אוקטובר הראה אינפלציה שנתית של 4.6%, לעומת 6.7% בספטמבר. אלו רמות אינפלציה שכבר אפשר לכנות אותן "נורמליות", והן קרובות מאוד ליעד הרב שנתי של הבנקים המרכזיים בארה"ב ובאירופה.

נתוני האינפלציה מתורגמים כעת על ידי השוק כמבוא לקראת הורדות ריבית במהלך 2024. זאת על אף שנגידי הבנקים המרכזיים מקפידים להזהיר שהמלחמה באינפלציה טרם הסתיימה. בין השאר משום שנתוני אינפלציית הליבה בארה"ב למשל עדיין שוהים סביב 4%. אינפלציית ליבה מחושבת ללא מחירי האנרגיה והמזון התנודתיים ונחשבת על ידי ה'פד' האמריקאי כברומטר האמיתי ללחצי המחירים במדינה.

לאווירה האופטימית ממילא בשוק האמריקאי נוספו נתוני התמ"ג שהראו כי ברבעון השלישי צמחה הכלכלה האמריקאית בקצב שנתי של 3%. זאת לאחר צמיחה בקצב של 1.7% ברבעון הראשון ו-2.4% ברבעון השני. באנגליה קצב הצמיחה השנתי נע סביב 0.6% - גבוה בהרבה מהציפיות של תחילת השנה למיתון בכלכלה הבריטית. בגוש היורו עם זאת קצב הצמיחה דווקא ירד לכ-0.1% בלבד ברבעון השלישי.

נתוני הצמיחה בארה"ב, יחד עם תוצאות עסקיות טובות שפרסמו חברות רבות בעונת הדוחות האחרונה גרמו לכמה אנליסטים לשדרג את תחזיותיהם לקראת 2024. חלק מהם מצפים שהמדד המוביל בארה"ב יקבע שיאים חדשים עוד לפני סוף השנה, תוך שהוא נשען על המומנטום הנוכחי והנטייה לעליות סוף השנה המכונות "סנטה קלאוס ראלי". כל התחזיות הללו מונחות על מסד מרכזי אחד: "תרחיש הנחיתה הרכה". כלומר, המשך צמיחה כלכלית, גם אם מתונה שמתרחשת על אף העלאות הריבית החדות שבוצעו במהלך השנתיים האחרונות.

פרמיה שאינה לוקחת בחשבון את הסיכון הגיאופוליטי

נוכח הקירבה לשיא והיקף האיומים שעדיין אורבים לשוקי המניות ולכלכלה העולמית, עולה השאלה הבאה: האם ייתכן שהמניות כבר יקרות מדי? האם לא הגיע הזמן לקחת פסק זמן כדי לבחון את שלל ההתרחשויות והאיומים שמעיבים על השוק?

כי האיומים עדיין גדולים, גדולים מאוד. גם כלכליים (סכנת הגלישה למיתון טרם הוסרה) וגם גיאופוליטיים. אפשר כמובן להתחיל בחצר האחורית שלנו – המלחמה בעזה שנכנסת עוד מעט לחודש השלישי שלה. ישראל ממשיכה להבהיר לעולם שהלחימה תתחדש בקרוב מאוד. ברגע שימוצו כל עסקות החטופים, שרשראות הטנקים יתחילו לנוע דרומה.

מהלך שכזה יחזיר כנראה שוב את ירי הטילים על ישראל, את התקריות הבלתי פוסקות מול חיזבאללה בצפון, ויעודד גם את החות'ים בתימן לפגוע בתנועת הספינות שנכנסות או יוצאות מהים האדום. ארה"ב כבר הכריזה שהיא עומדת עם ישראל והמשך הלחימה עלול להגביר את הניסיונות של איראן למשוך אותה פנימה ולפגוע בחיילים אמריקאים במזרח התיכון. בהמשך עלולות ההפגנות הפרו פלסטיניות באירופה וארה"ב לגלוש גם לתקריות אלימות מקומיות.

נכון לעכשיו המלחמה של ישראל בחמאס עדיין לא ממש פגעה בכלכלה העולמית. מחיר הנפט שזינק בתחילת המלחמה ל-90 דולר, חזר באחרונה להיסחר מתחת ל-80 דולר.

אבל למשקיעים אסור להיתפס לשאננות. המלחמה הזו אמורה היתה – לכל הפחות – לשנות את תפיסת הסיכון של המשקיעים. ממש כפי שהאינפלציה "המפתיעה" של אחרי הקורונה העירה את משקיעי האג"ח שנמנמו להם בתחושה שריביות של 0% יכולות לשרור לעד.

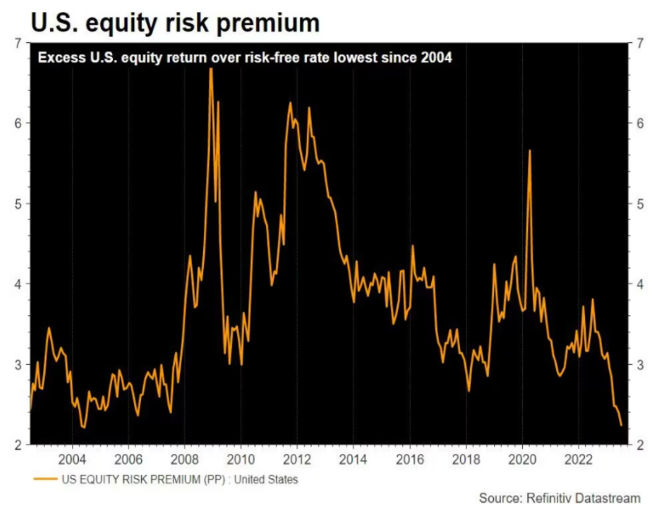

ואם כבר מדברים על "תפיסת סיכון", חשוב להסתכל מה קרה לאחרונה לפרמיית הסיכון בשוק המניות. פרמיית סיכון הוא מונח שמתייחס לפערי התשואות לפיהם נסחרים נכסים פיננסיים בהשוואה לנכס חסר סיכון. הפער הזה, שנמדד בדרך כלל מול אג"ח של ארה"ב ל-10 שנים, נקרא ERP - Equity Risk Premium. ככל שהפער הזה נמוך יותר, כך פרמיית הסיכון שמבקשים המשקיעים תמורת החזקה במניות נמוכה יותר.

פרמיית הסיכון של שוק המניות בארה"ב עד אמצע יולי 2023 – הנמוכה ביותר מאז 2004. וכיום היא עוד יותר נמוכה

תשואת שוק המניות היא היחס הופכי למכפיל (אחד חלקי המכפיל). כך למשל אם המכפיל הממוצע של מדד הינו 10, אזי תשואת השוק הינה 10%. אם המכפיל הינו 20 – בדומה למכפיל שבו נסחר S&P500 - התשואה תהיה 5%. נכון להיום, כאשר התשואה שבה נסחרות אג"ח ל-10 שנים נעה סביב 4.3% - הרי שפרמיית הסיכון עומדת על 0.7% בלבד. האם זו פרמיה שמספיקה כדי לגלם את מלוא הסיכונים בשוק המניות? רחוק מכך.

ב-20 השנים האחרונות – כפי שאפשר לראות בגרף המצורף – פרמיות הסיכון בשוק האמריקאי נעו בממוצע בין 3% ל-4%. חריגות מכך אירעו בעיקר בזמנים חריגים – המשברים של 2008, 2011 ומשבר הקורונה. בתקופות של רגיעה פרמיית הסיכון יורדת אמנם, אבל לא מתחת ל-2.5%.

ואיפה אנחנו היום? כדי לחזור לפרמיית סיכון של 2.5%-3% תשואת שוק המניות תצטרך לחזור לרמה של כ-7% - כלומר למכפיל של כ-14. כדי להגיע לשם מדד S&P500 יצטרך לרדת בכ-30%. אפשר לסייג זאת מעט ולהניח שרווחי החברות יצמחו ב-10% בשנה הבאה. במקרה כזה המכפיל הנוכחי (לפי רווחי 2024) הוא רק 18. ירידה ממכפיל 18 ל-14 תגלח מהמדדים "רק" 23%.

ישנם כמובן עוד הרבה פרמטרים שבהם צריך להתחשב. ישנם שלל תרחישים רעים וגם כמה טובים. אבל ברמה המעשית נראה שהשוק טרם הפנים כמה דברים:

1. הריבית שעלתה לא תרד כל כך מהר. גם אם היא תרד מעט, לא בטוח שתשואות האג"ח ישובו במהרה לרמות שאפיינו אותן בעשור הקודם.

2. פרמיית סיכון כשמה כן היא. משקיעים דורשים אותה כדי לכסות את עצמם על סיכונים בלתי צפויים. את הסיכונים הצפויים אפשר לנהל ולגדר. סיכונים לא צפויים – כמו מתקפה רצחנית שמדרדרת אזור שלם למלחמה - אי אפשר. ובגלל זה נהוג לדרוש פרמיית סיכון על השקעה במניות.

במילים אחרות: פרמיית סיכון של 0.7% בשוק המניות היא, לטעמי, נמוכה מדי. היא בוודאי נמוכה בהשוואה להיסטוריה. בנתונים כאלה השקעה באג"ח ממשלתיות נראית עדיפה באופן משמעותי.

Photo Funtap P | Dreamstime.com S&P 500

Photo Funtap P | Dreamstime.com S&P 500