ישראל

אי הורדת ריבית עלולה לגרום יותר נזק מתועלת

כפי שכתבנו בתגובה להודעת הריבית, בנק ישראל צפוי להתחיל להוריד ריבית בפגישתו הקרובה. לדעתנו, המשך החזקת הריבית ללא שינוי עלולה בעיקר להזיק. מהן הסיבות העיקריות שתומכות בהורדת הריבית כבר בפגישה הקרובה של בנק ישראל:

השיקול של קצב האינפלציה ב-12 החודשים האחרונים שעדיין גבוה מהיעד כמעט לא רלוונטי. מתחילת אוקטובר המשק השתנה. אם המלחמה הייתה קצרה, היה עוד ניתן להתחשב בתחזיות במה קרה לפניה, בפרט בתחום המחירים. אולם, לפי התחזיות המעודכנות של בנק ישראל ומשרד האוצר, המלחמה תשפיע על הפעילות גם ברבעון הראשון של 2024. ההערכה המעודכנת להפרעה בפעילות המשק במשק של כחצי שנה הופכת כל נתון שהיה לפני המלחמה, כולל נתוני האינפלציה, לפחות רלוונטי.

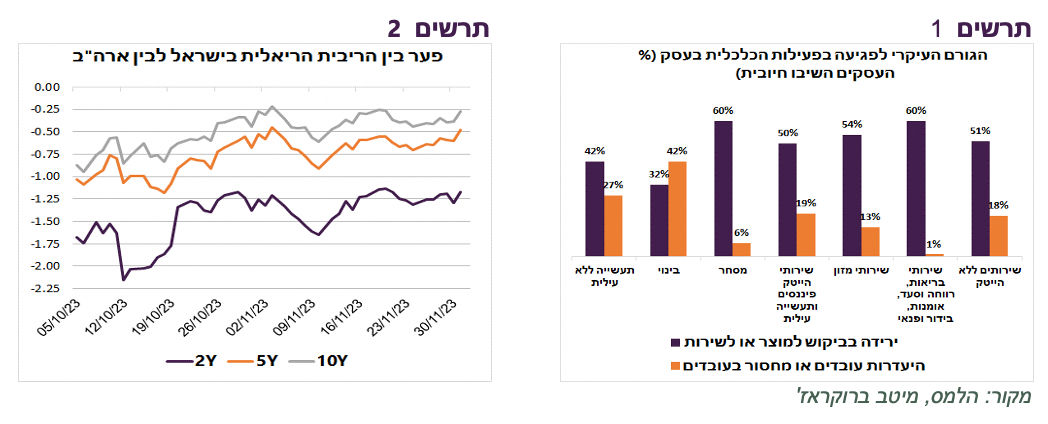

לפי סקר מיוחד של הלמ"ס על מצב העסקים שנעשה בפעם שנייה מתחילת המלחמה, כמעט בכל הענפים הבעיה העיקרית של העסקים קשורה למחסור בביקושים (תרשים 1). מחסור בביקוש אמור להקשות להעלות מחירים. לכן, סביבת האינפלציה צפויה לעבור שינוי משמעותי. אומנם הריבית הגבוהה היא לא הגורם העיקרי שפוגע כעת בביקוש, אך הורדתה יכולה למתן את הפגיעה.

מתחילת המלחמה ציפיות האינפלציה הגלומות בישראל ירדו בשיעור גבוה יותר מכל מדינה מפותחת אחרת.

כתוצאה מהירידה הרבה יותר קטנה בתשואות הנומינאליות מחד, וירידה הרבה יותר גדולה בציפיות האינפלציה מאידך, הריבית הריאלית בישראל עלתה מתחילת המלחמה בניגוד לירידה די חדה במדינות האחרות. כתוצאה מזה, הפער בין הריבית הריאלית בישראל לבין ארה"ב עלה משמעותית (הפך לפחות שלילי) בכל הטווחים (תרשים 2). למעשה, בזמן המלחמה בישראל היה הידוק במדיניות המוניטארית.

בנק ישראל טוען שאי שינוי בריבית מסייע לשמור על יציבות פיננסית, בפרט בשוק המט"ח. זה היה כנראה נכון בהלם ההתחלתי שגרמה המלחמה. שינוי נוסף בתנאים היה עלול להגביר זעזוע. אולם, ככל שעובר זמן ומתגבשות הערכות לגבי התסריטים השונים, אי שינוי בריבית מאבד משמעות כגורם שמחזק יציבות פיננסית.

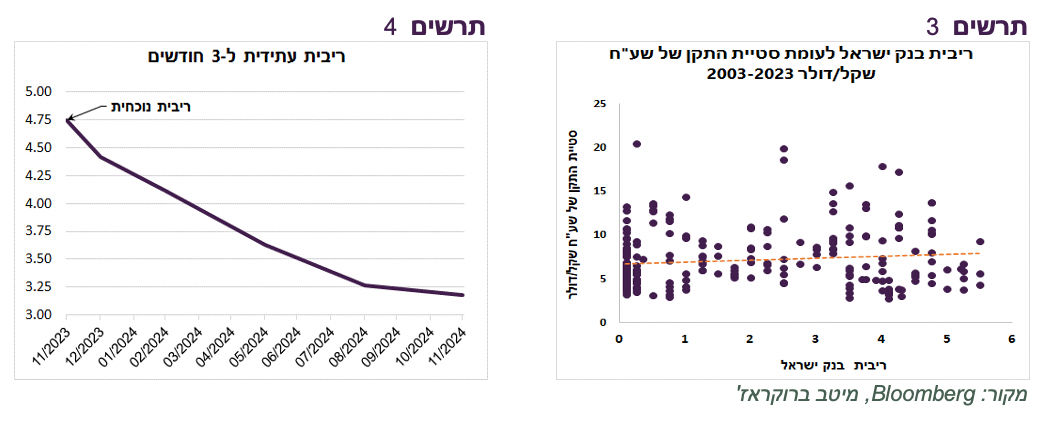

בדרך כלל, אין קשר בין גובה הריבית לתנודתיות בשוק המט"ח בישראל ולא רק בה (תרשים 3). הפרשי הריביות זה הגורם הכי פחות משפיע על שערי החליפין במצבים כמו זה שאנו נמצאים בו. ללא קשר אם בנק ישראל יתחיל להוריד ריבית או לא, השקל עלול להיות מפוחת במהירות בגלל התפתחויות ביטחוניות, פוליטיות ואחרות והריבית הגבוהה לא תמנע זאת.

אי הורדת הריבית עלולה דווקא לערער יציבות פיננסית מכיוון שהריבית הגבוהה מקשה על התאוששות בכלכלה.

השוק (חוזים על הריבית ל-3 חודשים) מגלם הורדת ריבית עד לרמה של 3.25% בעוד שנה. אם בנק ישראל יתרחק מתחזיות אלה, הוא עלול לגרום לזעזוע בשווקים הפיננסיים בישראל, בפרט בשוק האג"ח.

אם בנק ישראל לא יעמוד בציפיות השווקים להורדת הריבית, גיוס החוב ע"י הממשלה יכול להפוך למשימה קשה הרבה יותר. גם זה עלול לפגוע במשק.

שורה תחתונה: אנו מעריכים שבסיכוי גבוה בנק ישראל יתחיל להוריד ריבית כבר בתחילת ינואר. להערכתנו, הריבית תגיע לרמה של כ-3.5% בעוד שנה.

עולם

ה-ECB שוב מאחר בתגובתו

כפי שהבנקים המרכזיים היו תקועים יותר מדי זמן עם התזה של "טרנזיטוריות" האינפלציה בתחילתה, נראה שעכשיו הם מתעכבים מעבר לנדרש עם הטיעון של "סכנת האינפלציה".

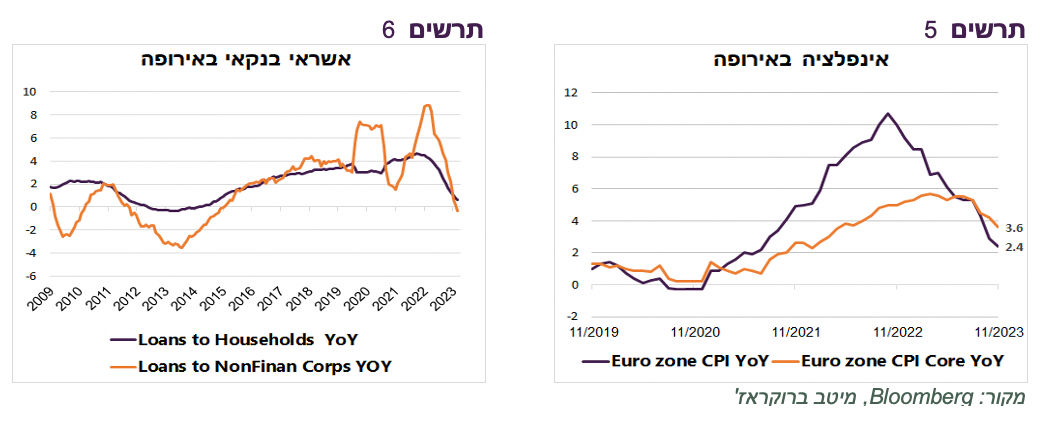

האינפלציה באירופה ירדה ל-2.4% בנובמבר (תרשים 5). האינפלציה באיטליה ובלגיה כבר ירדה ל-0.8% בלבד, בפורטוגל והולנד ל-1.6%, בגרמניה וספרד ל-3.2% ובצרפת ל-3.4%. אינפלציית הליבה עומדת ברמה גבוהה יותר של 3.6%, אך רק לפני שלושה חודשים היא הייתה 5.3%.

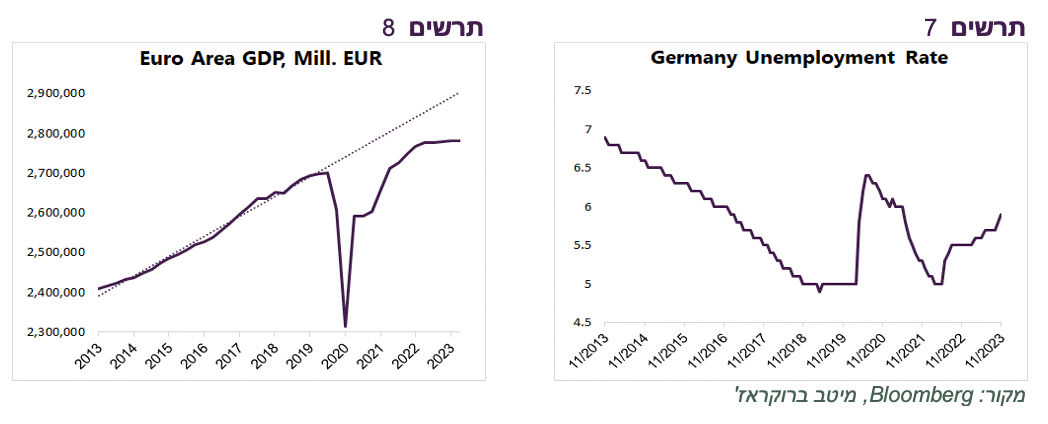

בקצב זה, תוך שלושה חודשים האירופאים יתחילו לדאוג מדפלציה. הירידה המהירה באינפלציה מתרחשת כאשר התמ"ג באירופה לא צמח בארבעת הרבעונים האחרונים והוא הרבה יותר נמוך מהמגמה ארוכת הטווח (תרשים 8), האבטלה בגרמניה כבר עלתה ב-0.9% מהתחתית (תרשים 6) והאשראי הבנקאי מתכווץ בקצב המהיר ביותר מאז המשבר באירופה לפני עשור (תרשים 6).

ב-2011 כאשר האינפלציה באירופה עמדה ברמה של 3% (אינפלציית הליבה עמדה על 1.5%, אך לא ירדה) וקצב הצמיחה היה אף גבוה יותר מהיום, ה-ECB התחיל להוריד ריבית מהרמה של 0.9% בלבד והפעיל תוכניות הקלה כמותית שונות.

לעומת זאת, בשבוע שעבר עדיין שמענו את נגידת ה-ECB אומרת שהמלחמה באינפלציה עדיין לא הסתיימה. היא אומנם לא דיברה על עוד העלאות ריבית, אך טענה שהריבית תישאר גבוהה לאורך זמן כדי להבטיח שהאינפלציה תרד. אנחנו מעריכים שסדר היום ב-ECB עומד להשתנות בקרוב. מאזן הסיכונים נע במהירות מסיכון האינפלציה לסיכון הצמיחה.

שורה תחתונה: אנו מעריכים שהריבית באירופה תתחיל לרדת כבר ברבעון הראשון.

האינפלציה בארה"ב יורדת מהר מהצפוי

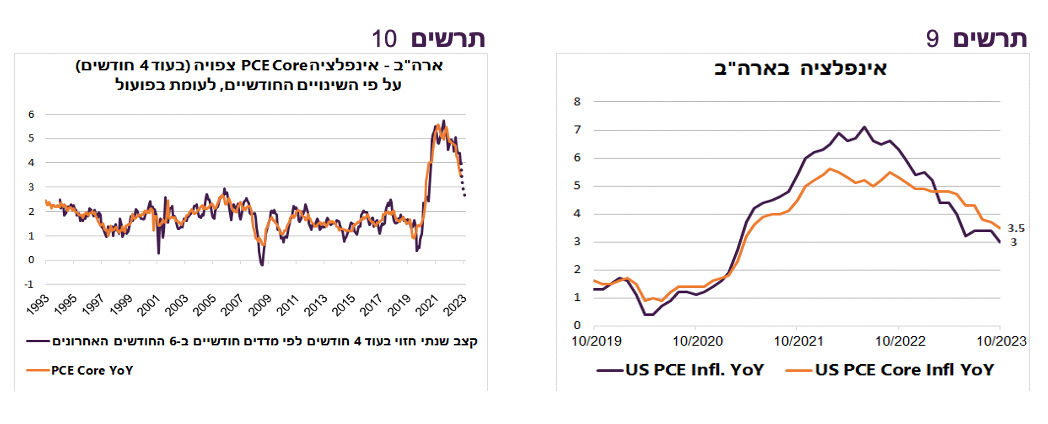

גם בארה"ב האינפלציה יורדת מהר יותר מהתחזיות. נגידי ה-FED העריכו בישיבתם בספטמבר שאינפלציית ה-PCE תעמוד בסוף השנה ברמה של 3.3% והליבה ב-3.7%. בפועל, כבר באוקטובר היא ירדה ל-3.0% ו-3.5% בהתאמה (תרשים 8).

לפי הקשר ההיסטורי בין השינויים במדדי הליבה ה-PCE החודשיים בשישה חודשים (במונחים שנתיים) לבין האינפלציה השנתית בפועל כעבור 4 חודשים, קצב השינוי השנתי של PCE Core יעמוד בפברואר 2024 בטווח של 2.2%-2.6% בהסתברות של 95% (תרשים 9). נציין עוד שבסקר "ספר הבז'" של ה-FED שהתפרסם בשבוע שעבר נאמר שעליות המחירים מתמתנות.

הכלכלה האמריקאית במגמת היחלשות

היו לא מעט סימנים להיחלשות בכלכלה האמריקאית בנתונים שהתפרסמו בשבוע שעבר:

ב"ספר הבז'" של ה-FED נאמר שהפעילות הכלכלית נחלשה מאז הדו"ח הקודם באוקטובר ונרשמה הקלה בביקוש לעובדים.

מדד מנהלי הרכש בתעשייה ISM נמצא מתחת ל-50 (התכווצות בפעילות) כבר 15 חודשים. בפעם האחרונה נרשמה התכווצות כל כך ממושכת במשבר 2008-2009.

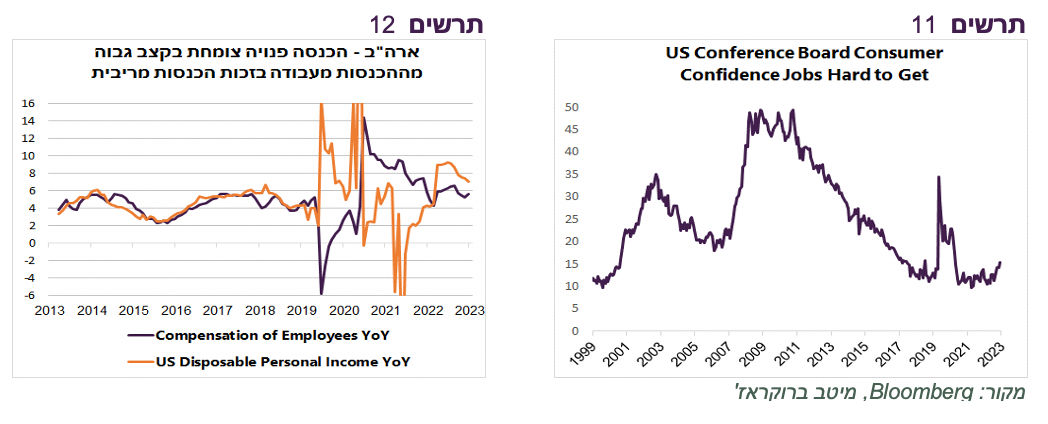

בסקר סנטימנט הצרכנים נרשמה עלייה נוספת בקושי למצוא עבודה (תרשים 11).

ההכנסות של משקי הבית מעבודה צומחות כבר בקצב דומה לזה שהיה בשנים לפני הקורונה, אך ההכנסה הפנויה הכוללת צומחת בקצב גבוה יותר בזכות גידול מהיר של ההכנסות מריבית (תרשים 11). סביר להניח שההכנסות מריבית מצטברות בחסכונות ולא כל כך תורמות לצריכה בטווח הקצר.

ה-FED ממשיך לשדר מסרים שלא תואמים למציאות

המסר של נגידי ה-FED בשבוע שעבר במקרה הטוב עדיין בישר שאין צורך בעוד עליות ריבית, אך היו גם כמה חברי הוועדה המוניטארית שלא פסלו אפשרות להעלאות נוספות.

אנחנו חושבים שבחודשים האחרונים המסרים "הנציים" של ה-FED לא תואמים את המציאות הכלכלית. לפעמים המסרים מצליחים להשפיע על השווקים, כפי שהיה עד לפני חודש כאשר התשואה ל-10 שנים הגיעה ל-5% בעיקר בגלל התבטאויות ולא בגלל הנתונים. אולם, לאחרונה הם מצליחים פחות. השווקים לא "קונים" את זה יותר. כך, גם דבריו של נגיד ה-FED פאואל שעדיין ניסה לשדר בסוף השבוע נחישות במלחמה באינפלציה, לא הצליחו לבלום ירידת התשואות.

בסופו של דבר המציאות מכריעה והיא כעת תומכת באופן די ברור לדעתנו בשינוי כיוון הריבית מוקדם הרבה יותר ממה שמנסים לשדר ב-FED. לאחרונה הציפיות לריבית ה-FED בסוף 2024 שגלומות בחוזים ירדו ל-4.1%, נמוכות ב-1% מתחזית ה-FED ומגלמות ירידה של 1.25% מהריבית הנוכחית.

התגובה המאוחרת של ה-FED להתפתחות האינפלציה לפני שנתיים גרמה לאינפלציה לעלות גבוה יותר ולתגובה חזקה של הריבית. כעת איחור בתגובה לירידה באינפלציה ולהיחלשות בכלכלה מגדיל סיכון למיתון.

שורה תחתונה: האינפלציה בארה"ב צפויה לרדת במהירות בחודשים הקרובים תוך היחלשות בכלכלה. המסרים של ה-FED ממשיכים לאחר את ההתפתחויות בכלכלה.

Image by Steve Buissinne from Pixabay

Image by Steve Buissinne from Pixabay