נדל"ן מניב – סיכום תוצאות הרבעון השלישי

חברות הנדל"ן המניב פרסמו בחודש האחרון את תוצאותיהן לרבעון השלישי של השנה. החברות ממשיכות להציג דוחות טובים עם שיפור מרשים בפרמטרים התפעוליים בהשוואה לתקופה מקבילה, אך שיפור מינורי/סטטיות מול הרבעון הקודם. חלק מהחברות רשמו עלייה מתונה מאוד בשיעור ההיוון, ואצל חלקן הדבר בא לידי ביטוי ברישום הפסדי שערוך זניחים. כמו כן, כלל החברות שומרות על שיעורי תפוסה גבוהים.

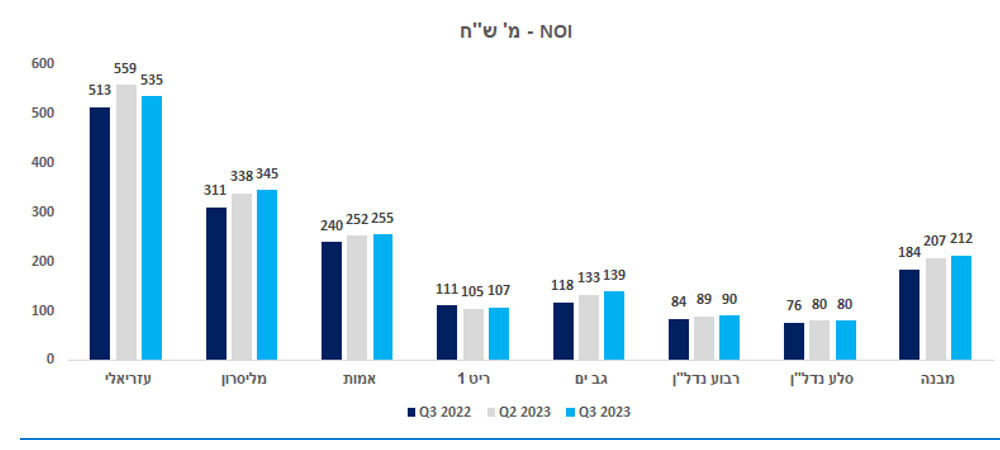

NOI ו- FFO – שיפור מול תקופה מקבילה וסטטי מול רבעון קודם

פרט לריט 1 כלל החברות הציגו שיפור ב- NOI מול תקופה מקבילה, כאשר אצל ריט 1 נרשמה ירידה אל מול תקופה מקבילה וזאת בעקבות מכירת נכס בלוד בחודש מאי ופינוי שטחים המצויים בתהליך שיפוץ והשבחה במתחם אינפינטי בפארק רעננה.

בהשוואה לרבעון הקודם, פרט לעזריאלי, כלל החברות מציגות צמיחה, אך מתונה יותר ממה שהורגלנו אליה וזאת בעקבות הקשחת מו"מ של השוכרים מול חברות הנדל"ן המניב והשפעת המדד שהינה מינורית בין הרבעונים.

הירידה מול הרבעון הקודם אצל עזריאלי נובעת מסיווג חברת קומפאס כנכס לא שוטף מוחזק למכירה.

גב ים מציגה את העלייה הגבוהה ביותר בין הרבעונים (5%), כאשר הגידול נובע מעלייה בהכנסות מהשכרת מבנים.

גם ב- FFO נרשמה מגמה דומה ל- NOI. כאשר משווים מול תקופה מקבילה, החברות הציגו שיפור מרשים ב- FFO, כאשר ריבוע נדל"ן מובילה את הרשימה עם שיפור של 44% מול תקופה מקבילה הנובע משיפור ב- NOI של החברה, הכרה בהכנסה בפרויקט תוצרת הארץ, עלייה בהכנסות דיבידנד מהשקעות והכנסות מימון. גם גב ים מציגה צמיחה מרשימה מול רבעון מקביל של 26% וזאת בעקבות גידול הכנסות משכירות ומגידול בהכנסות הריבית מפיקדונות החברה אשר השפיעו לחיוב על הוצאות המימון.

ריט 1 סוגרת את הרשימה עם קיטון של 11% מול התקופה המקבילה, וזאת בעקבות פינוי השטחים הפנויים המצויים בתהליך שיפוץ והשבחה ברעננה אשר השפיעו על ה- NOI, וכן עלייה בהוצאות המימון.

בהשוואה לרבעון הקודם, רבוע נדל"ן מציגה את העלייה הגבוהה ביותר עם 23%. הסיבות לעליה ברבוע נדל"ן הן אלו שפורטו מעלה.

השפעות המלחמה – נראה שמתפוגגות ולא ישפיעו מהותית על תוצאות הרבעון הרביעי

כאשר פרצה המלחמה, הדעה הרווחת הייתה שחברות בעלות חשיפה גבוהה למסחר נמצאות בסיכון גבוה יותר להיפגע מהשפעותיה כיוון ומרבית המגבלות חלות על מתחמי מסחר. חברות בעלות חשיפה למסחר יצאו בתכנית הקלות לשוכרים, אך רק לשוכרים מענפי ההלבשה וההנעלה, אופטיקה, קוסמטיקה וטיפוח וצעצועים (על פי המתווה שפורסם על ידי מליסרון). בשיחות המשקיעים של חברות הנדל"ן המניב בעלות חשיפה גבוהה למסחר (מליסרון, עזריאלי), מדווחות החברות שתנועת הקונים הלכה וגברה וחזרה כמעט לרמתה טרום המלחמה ורוב החנויות כבר פתוחות. כלל החברות דיווחו שהשפעות המלחמה יהיו זניחות על תוצאותיהן לרבעון הרביעי, כאשר השפעות המלחמה יכולות להתבטא בעיכוב פרויקטים, וקושי בהשכרת פרויקטים שיכולים לגרום לסטגנציה במחירי השכירות, ובמקרים מסוימים אף ללחוץ את המחירים מטה.

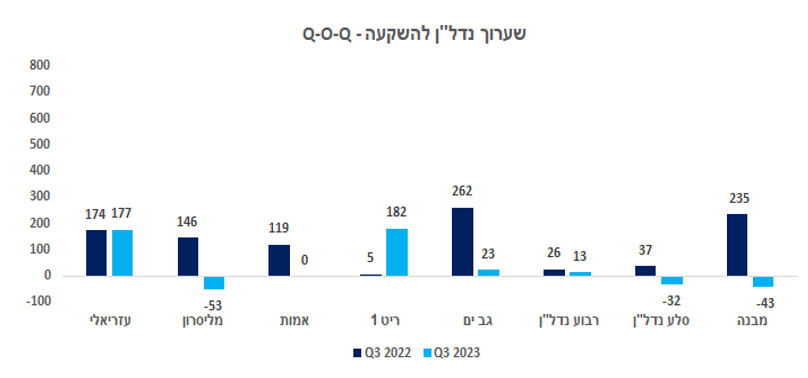

שיעורי ההיוון עלו במעט וחלק מהחברות רשמו שערוכים שליליים במהלך הרבעון

במהלך הרבעון השלישי של השנה רוב חברות הנדל"ן המניב העלו בצורה מאוד מתונה את שיעור ההיוון שלהן.

מליסרון, מבנה, וסלע נדל"ן רשמו במהלך הרבעון שערוכים שליליים בסכומים לא מהותיים. אצל מליסרון השערוכים השליליים נרשמו בעקבות הפחתת מס רכישה בגין נכס שנרכש, שינוי שיעור ההיוון בנכס שמושכר לשוכר יחיד והתאמת NOI מייצג של נכס משרדים. במבנה, השערוכים השליליים נרשמו בעקבות עלייה בשיעור ההיוון וירידה בדמי השכירות של נכסי החברה בארה"ב ובקנדה, ואצל סלע נדל"ן ירידת הערך נרשמה בעקבות ירידת ערך סכום המקדמה ששולמה בגין רכישת בית מאני.

ריט 1 מובילה את הרשימה כאשר רשמה שערוכים חיוביים ברבעון השלישי בסכום של 182 מ' ₪ שנבעו משערוך שני נכסים שהקמתם הושלמה ברבעון השלישי של השנה.

בהשוואה לתקופה קודמת, למרות שאצל חלק מהחברות נרשמו שערוכים שליליים ברבעון הנוכחי, כלל החברות עדיין מציגות רווחי שערוך בסיכום תשעת החודשים הראשונים של השנה, אך הם נמוכים משמעותית אצל רוב החברות וזאת בעקבות העלאת הריבית, האטה בביקושים והתארכות שלב המשא ומתן עד לחתימת הסכם השכירות כאשר הדבר מורגש בעיקר בשוק המשרדים.

להערכתנו, ברבעון הרביעי של השנה נמשיך לחזות באותה המגמה (הכרה ברווחי שערוך נמוכים לעומת שנה קודמת) ואצל חלק מהחברות שערוכים שליליים, כאשר חברות בעלות נכסים במעגלים שניים ושלישיים ו/או חברות בעלי נכסים Class B (בדגש על סקטור המשרדים והמסחר) וזאת בעקבות המלחמה שעלולה לפגוע בשווי שטחי מסחר הנמצאים בפריפריה שעליהן חלות הגבלות.

חברות ישראליות בעלות נכסים בחו"ל חשופות להמשך הפסדים

כמו ברבעונים קודמים, גם ברבעון הנוכחי חשיפה לחו"ל העיבה על תוצאות החברות. אלוני חץ רשמה הפסדי שערוך בסכום כולל של 491 מ' ₪ על השקעותיה בחו"ל (ארה"ב ובריטניה) ברבעון הנוכחי, כאשר השערוכים השליליים נבעו משינויים בשווקים השונים ומעליית שיעור ההיוון. החברה ציינה בשיחת המשקיעים שכרגע כמעט ואין מימון לענף הנדל"ן מצד המערכת הבנקאית, קרנות הפנסיה ושוק האג"ח, אשר מביא לעצירה והתדרדרות של שוק הנדל"ן בשווקים שבהם פועלת החברה. כמו כן, מציינת החברה שהיא החזירה נכס בארה"ב כנגד הלוואה וזאת בעקבות ששווי הנכס שהוחזר היה נמוך משווי ההלוואה. מהצד השני, באלוני חץ מעריכים שאנחנו לקראת סוף השערוכים השליליים בחו"ל.

כפי שפירטנו מעלה, גם מבנה רשמה רווחי שערוך שליליים ברבעון הנוכחי בגין נכסיה בחו"ל, ועזריאלי מדווחת על המשך ירידה בשיעור התפוסה בנכסיה בארה"ב שעומדים נכון ליום 30 בספטמבר 2023 על 66% לעומת 68% ברבעון הקודם.

נזכיר שבשיחת המשקיעים של הרבעון הראשון, עזריאלי הודיעה על כוונתה להעמיד את תיק הנכסים בארה"ב למכירה וזאת בעקבות המצב בשוק הנדל"ן במדינה.

בשורה התחתונה

חברות הנדל"ן המניב הציגו תוצאות טובות, כאשר המגמה היא ברורה – הפרמטרים התפעוליים מראים שיפור מרשים מול תקופה מקבילה, ושיפור מינורי/סטטי אצל רוב החברות מול הרבעון הקודם, ואנו מעריכים שנמשיך לחזות במגמה הנ"ל גם ברבעון הרביעי. גם הרבעון אנו שומעים על המשך האטה בביקושים והתארכות שלב המשא ומתן בעת חתימה על הסכמים, והסיטואציה הנ"ל מקבלת רוח גבית מהמלחמה, ולהערכתנו קצב ההשכרות של שטחים פנויים/פרויקטים חדשים ברבעון הרביעי יהיה נמוך.

כמו כן, ברבעון הנוכחי חלק מהחברות רשמו שערוכים שליליים אך בסכומים לא מהותיים, ועדיין בהסתכלות שנתית כלל החברות רשמו רווחי שערוך חיוביים אך אצל רובן הם נמוכים משמעותית בהשוואה לתקופה מקבילה.

אנו מעריכים שברבעון הרביעי נמשיך לראות רישום רווחי שערוך נמוכים ממה שהורגלנו אליהם וחלק מהחברות יציגו שערוכים שליליים, כאשר חברות בעלות נכסים במעגלים שניים ושלישיים ו/או חברות בעלות נכסי Class B (בדגש על סקטור המשרדים והמסחר) בעלות סיכוי גבוה יותר לרישום הפסדי שערוך.

מבחינת חברות החשופות לחו"ל – אנו סבורים שגם ברבעון האחרון של השנה חברות בעלות חשיפה לחו"ל (בעיקר לתחום המשרדים) ימשיכו ברישום הפסדי שערוך וזאת בעקבות תפוסות נמוכות בנכסים קיימים, ביקושים נמוכים לשטחים, עלויות מימון גבוהות וחוסר מימון מצד המערכות הפיננסיות שגורמות לכמות העסקאות לקטון.

נכון לנקודת הזמן הנוכחית, אנו נעדיף חברות בעלות נכסי Class A עם חשיפה גבוהה לתחום הלוגיסטיקה, תעשייה ומסחר כגון מליסרון, עזריאלי ורבוע כחול, וגם גב ים שאיכות נכסיה, מיקומם הגאוגרפי וטיב השוכרים מצמצמים להערכתנו את הסיכויים לפגיעה בתוצאות החברה.

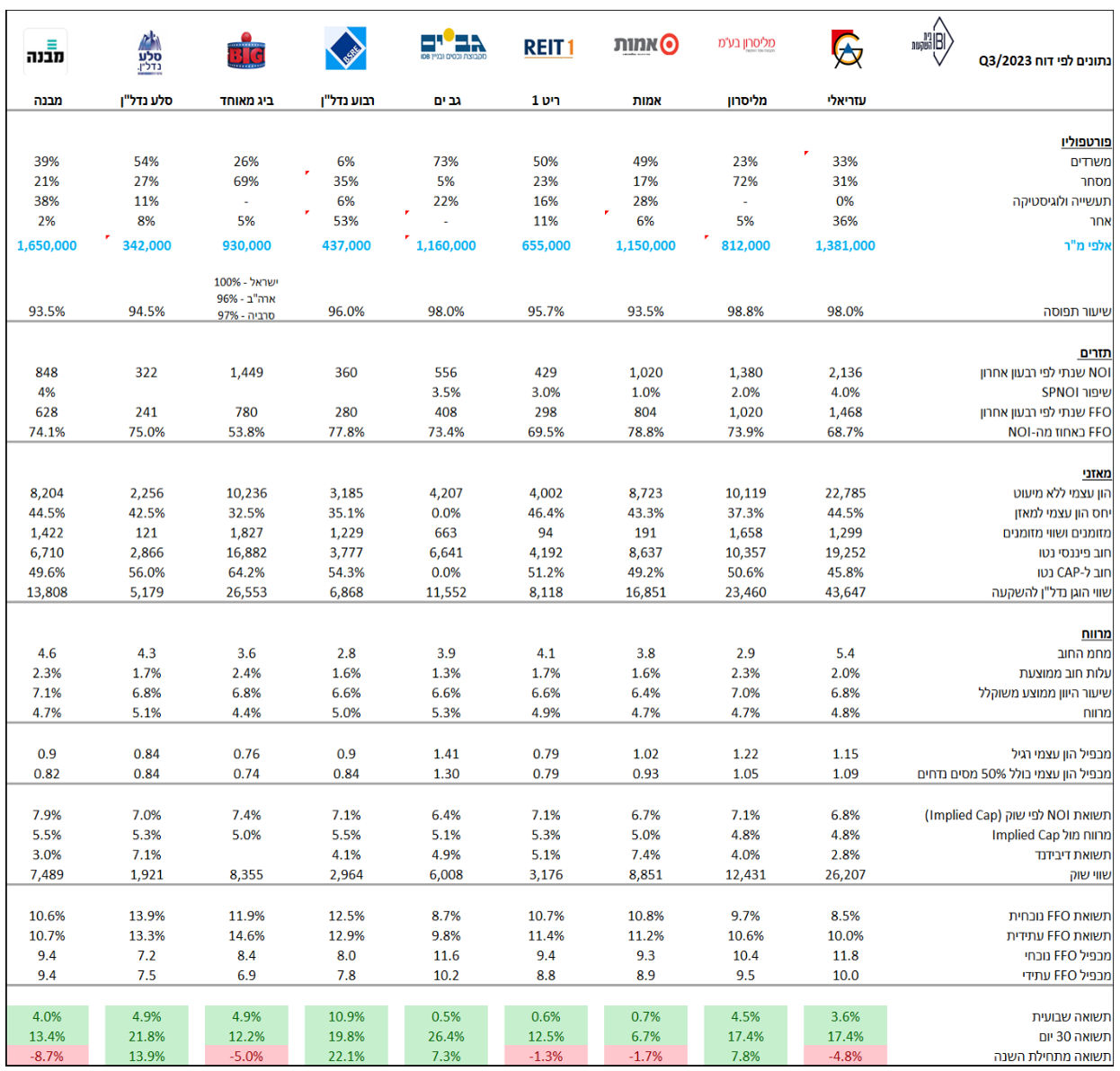

נדל"ן מניב – השוואה רוחבית

Image by jannoon028 on Freepik

Image by jannoon028 on Freepik