הודעת הריבית של בנק ישראל בשבוע שעבר לא הפתיעה כאשר הריבית נותרה ללא שינוי. במקביל, הבנק המרכזי צופה שהמשק יצמח בשנה הנוכחית וב 2024 בשיעור צנוע למדי של 2% בכל אחת מהשנים. המשמעות של צמיחה שנתית של 2% היא צמיחה אפסית לנפש מאחר והאוכלוסייה בישראל צומחת בקצב דומה. לכל התחזיות הללו יש להתייחס כמובן בזהירות רבה מאחר וכולן ניתנות תחת עננה כבדה של אי ודאות ומן הסתם הן ישתנו בהתאם להתפתחות המלחמה והמשכה.

נקודות חשובות שעלו מהודעת הריבית ומהצהרות הנגיד במסיבת העיתונאים

בנק ישראל מתייחס לעניין יכולתה של הממשלה לעמוד בעלויות הכוללות של המלחמה תוך שהוא מציין את העובדה שישראל נכנסה למלחמה עם רמות חוב נמוכות באופן אבסולוטי ויחסי למדינות המפותחות בעולם. בנק ישראל צופה שיחס החוב תוצר יעלה ב 2023 ל 63% ול 66% ב 2024. ככל שכך יקרה, המשק יוכל לעמוד בעלויות המלחמה ללא קושי תוך הסתייעות בנזילות הגבוהה של הגופים המוסדיים. במקביל, בנק ישראל צופה שהאינפלציה תרד בשנה הקרובה ובשנה שלאחריה ותיכנס לתוך טווח היעד של הממשלה.

האם לאור ההאטה הצפויה ומגמת הירידה באינפלציה, הבנק יחל להוריד את הריבית?

למרות הנימה המאוזנת שעולה מהצהרת הבנק, הרי נראה שבנק ישראל ימתין בטרם יחל להפחית את הריבית. אם התקופה הנוכחית היתה תקופה "רגילה", הרי שסביר להניח שהריבית היתה מתחילה לרדת מאחר ורמתה הנוכחית מגלמת מדיניות מהדקת למדי. ציפיות האינפלציה לשנה הקרובה כפי שהן מגולמות בשוק עומדות על רמה של כ 2.5% מה שגוזר כעת ריבית ריאלית גבוהה של 2.25%, רמה שתקשה מאוד על המשק להתאושש. נזכיר שלפני קצת למעלה משנה הריבית הריאלית נעה בין בין אפס לשלילית. לעת עתה בנק ישראל ימתין. בראש ובראשונה הוא ימתין לראות מה הן ההשלכות הכלכליות של המלחמה ובמקביל יבחן את ההתנהלות הפיסקלית של הממשלה.

ההתנהלות הפיסקלית של הממשלה

זו האחרונה עשתה שתי פעולות משמעותיות בישיבתה הראשונה. ראשית, הקיצוצים בהן נקטה והמשך ההקצאות של הכספים הקואליציוניים היו בניגוד לדעתו המקצועית של בנק ישראל, מה שמן הסתם מרחיק את הפחתת הריבית. ההחלטה השנייה היתה הארכת כהונת הנגיד לקדנציה שנייה. זו בשורה טובה. לא רק בגלל שהמינוי מחדש מסיר גורם אי ודאות משמעותי, אלא גם בגלל שהוא מעניק כוח רב לנגיד שיסייע לו לנטרל (שלא לומר להתעלם) מקולות פופוליסטיים שמנסים להשפיע על החלטות הריבית. ציפיות האינפלציה בשוק לשנה הקרובה עומדות על כ 2.8%, מה שגוזר ריבית ריאלית של קרוב ל 2%. בהנחה שהמלחמה תסתיים בשבועות הקרובים והעלות שלה לא תחרוג מהתחזית הנוכחית ובנוסף נניח שהריבית הריאלית תרד לרמה של 1.5% לערך, הרי שניתן לצפות שבתרחיש הזה הריבית תרד בשיעור של כחצי אחוז בשנה הקרובה. לשלל גורמי אי הודאות שיכולים להשפיע על התחזית הזו, יש להוסיף את התרחיש הסביר שבו הרכב הממשלה או הממשלה כולה ישתנו לאחר המלחמה. ברור שאין ביכולתנו לדעת כיצד תיראה המפה הפוליטית בישראל ביום שאחרי. אולם הותרת מבנה התקציב הנוכחי עלולים לגרום לעיכוב בתחילת התהליך של הפחתת הריבית. עקום התשואות הנוכחי מגלם הפחתת ריבית אגרסיבית למדי בשנה הקרובה לשיעור של כ 3.5%. בהינתן מספרם הרב של גורמי אי הודאות, אנחנו סבורים שזו הנחה אופטימית למדי ולפיכך אנחנו לא מבצעים שינוי במבנה תיק האג"ח שלנו ומותירים את המח"מ בין שלוש לשלוש וחצי שנים.

שבע המופלאות וכל השאר

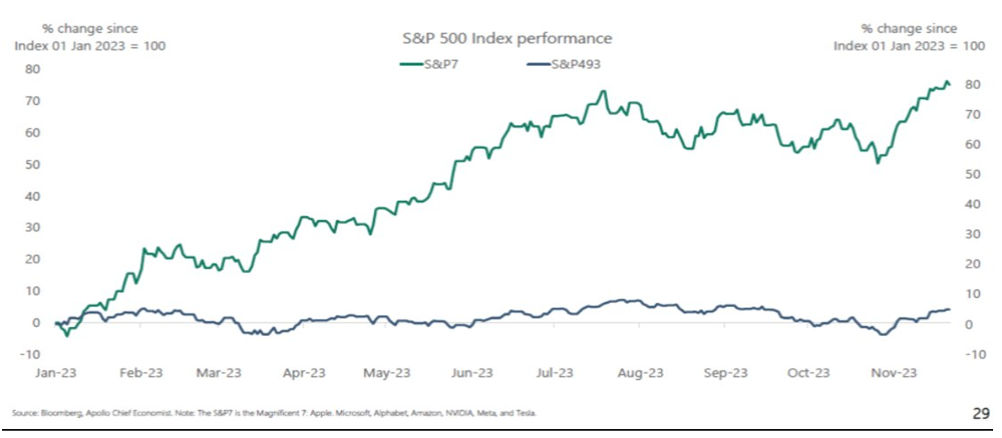

מה כבר לא נכתב על שבע המניות המופלאות (Magnificent seven)? מניות הטכנולוגיה הגדולות שבלעדיהן השוק היה מספק תשואה אנמית למדי. הגרף שמצורף למטה ממחיש זאת היטב. בעוד שתיק מניות שכולל רק את שבעת המניות הללו עלה מתחילת השנה ב 80%, הרי ששאר 493 סיפקו תשואה קרובה לאפס.

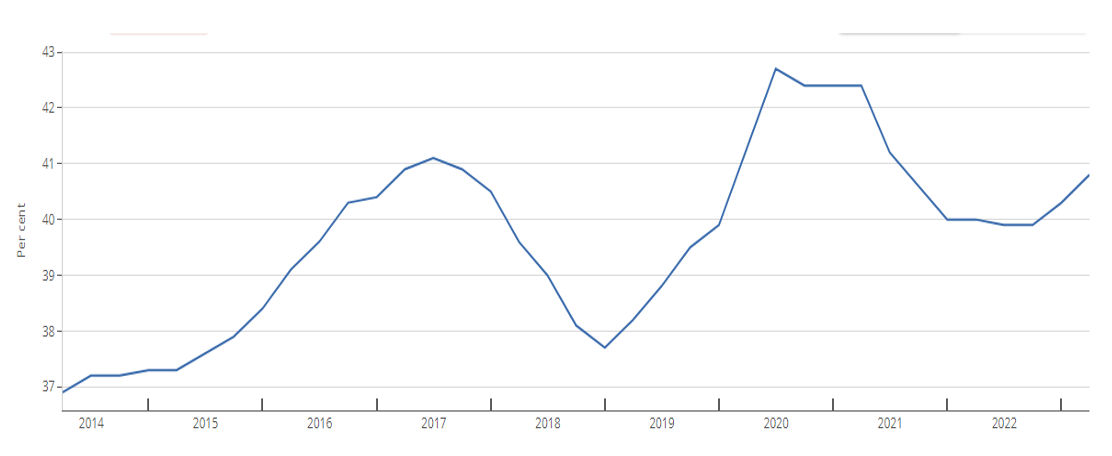

משקלן של מניות הטכנולוגיה הגדולות במדד s&p500 עומד כיום על 29%, שיעור חסר תקדים. ההתפתחויות הטכנולוגיות בשלושת העשורים האחרונים הואצו מאוד, מה שגרם למספר קטן של חברות שהובילו את הטכנולגיות הללו ליטול בלעדיות עולמית כמעט מוחלטת בענף שבו הן פועלות, מה שכמובן משך מספר הולך וגדל של משקיעים והביא את החברות הללו לגודל, עוצמה והשפעה חסרי תקדים. עם השנים התברר שהדרך היחידה ל"עשות שוק" היא ע"י החזקה במניות הללו. מי שלא שם, לא קיים. הסיטואציה הזו גורמת למשקיעים "כאבי ראש" לא קטנים הן לגבי שיעור האחזקה במניות הללו והן לגבי התייחסות לנתונים הפיננסיים של המדד. נסביר. נבחן למשל את עמידותן הפיננסית של החברות בארה"ב באמצעות יחס שירות החוב, השיעור שמוקצה לתשלום חוב מתוך הרווח התפעולי.

השיעור הנוכחי עומד על 40.8% שכפי שניתן לראות מהגרף אינו חריג ביחס לעבר. אלא שנתוניהן הכספיים של "שבעת המופלאות" מעוות את הנתון הזה. החוב נטו של חברות הטכנולוגיה הגדולות הוא אפס. למעשה סך המזומן שמוחזק על ידיהן כיום עומד על סך של 770 מיליארד דולר מתוך 2.6 טריליון דולר שמוחזק על ידי כל שאר החברות שמרכיבות את המדד. בנוסף, סך חוב של החברות במדד עומד על 6.8 טריליון דולר בעוד שהחוב של חברות הטכנולוגיה הוא רק 1.26 טריליון דולר.

לפיכך, האם ניתן ללמוד משהו מנתוני המדד הכוללים על המצב הפיננסי של החברות שכלולות בו. ספק רב. השונות בין "שבע המופלאות" לשאר החברות בא לידי ביטוי גם בתמחור. מכפיל הרווח העתידי של חברות הטכנולוגיה המובילות עומד על כ 30 בעוד שהמכפיל העתידי של המדד (כולל חברות הטכנולוגיה) הוא 19. יקר? נתון לדיון בהינתן מעמדן והשפעתן הגלובלית העצומה של החברות הללו. עם זאת, חשוב להזכיר שמניותיהן של "שבע המופלאות" גם "יודעות" לרדת, כפי שקרה ב 2022, שנה שבה הן רשמו ירידות של עשרות אחוזים.

שורה תחתונה, בין אם נרצה או לא, תיק השקעות חייב לכלול חשיפה לחברות הטכנולוגיה הגדולות. עד שיקומו מתחרות ראויות הן ימשיכו להוביל את השוק, לא רק בזכות הכישרון והיצירתיות שלהן, אלא גם בזכות ה"כיסים העמוקים" שלהן שמאפשרים להן לממן ולהשקיע בכל מיזם טכנולוגי חדשני, ובכך לגוון את השירותים והמוצרים שהן מציעות. חלק מהחברות שכלולות ברשימה האקסלוסיבית הזו נסחרות במחירים יקרים למדי ביחס לשיעור הצמיחה שלהן. חלקן חוות ירידה בקצב הצמיחה ואפילו נסיגה. המשמעות של כך היא שעדיף לא לקנות את כל ה"חבילה" כי אם לבחור מתוכה. משימה לא פשוטה בכלל. דבר אחד ברור כעת, אי אפשר בלעדיהן ו..אי אפשר בלעדיהן.

פרידה מצ'ארלי מאנגר

ולסיום, בשבוע שעבר נפרדנו מאחד המשקיעים הגדולים בהיסטוריה, צ'ארלי מאנגר שהיה יד ימינו של באפט. מאנגר לא היה רק משקיע גדול, כי אם גם סוג של פסיכולוג של משקיעים. היום קוראים לזה, כלכלה התנהגותית. מאנגר היה בין הראשונים אם לא הראשון להבין שיש קשר הדוק בין ביצועי השוק לבין האופן שבו משקיעים חושבים. לאחר מותו, הרשת הוצפה בציטוטים שלו, אז גם אנחנו מוסיפים אחד שלדעתנו רלוונטי לאופיו של המשקיע הישראלי.

סיגמא ניהול תיקים בע"מ (להלן: "סיגמא") עוסקת בניהול תיקים ובשיווק השקעות כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה 1995, ואינה עוסקת בייעוץ השקעות. למידע ולגילוי נאות אודות זיקתן של חברות מקבוצת סיגמא לנכסים פיננסיים ו/או לגופים מוסדיים, ראה לשונית "גילוי נאות" באתר https://www.sigma-andbank.co.il/. הסקירה אינה מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. אין לראות בסקירה זו ובמידע ו/או הניתוח הכלולים בה הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך ו/או נכסים פיננסים כלשהם או המלצה להשקעה באפיקים ספציפיים כלשהם. הניתוח בסקירה זו נעשה בהתבסס על מידע אשר פורסם ו/או היה נגיש לכלל הציבור ומידע אחר ומידע הנובע ממקורות אחרים, הנחזה כמידע מהימן, וזאת, מבלי שהחברה ביצעה בדיקות עצמאיות לשם בירור מהימנותו. האמור לעיל אינו מתיימר להכיל את כל המידע הדרוש למשקיע זה או אחר. לא מומלץ לקבל החלטות השקעה בהסתמך על סקירה זו בלבד ויש להתייעץ עם בעל רישיון מתאים בטרם ביצוע כל השקעה שהיא. אין לעשות שימוש בסקירה זו ללא רשות מפורשת בכתב מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא. ככל שמוזכרות תשואות ו/או דירוגים ו/או ביצועים אחרים של נכסים פיננסים ו/או מדדים וכיוצ"ב בסקירה, אין בכך בכדי להבטיח תשואות/דירוגים ביצועים דומים בעתיד.

עידן אזולאי, מנהל השקעות ראשי סיגמא מבית סגימא קלאריטי, צילום: סטודיו טוביה

עידן אזולאי, מנהל השקעות ראשי סיגמא מבית סגימא קלאריטי, צילום: סטודיו טוביה