חודש נובמבר היה מצוין למשקיעים, ולמנהלי הקרנות כאחד. אלו קיבלו תשואות מצוינות, ואלו הצליחו להגדיל את ההון בקרנות. זה נשמע מוזר, בזמן מלחמה, אבל, זו עובדה, והיא תוצג לפניכם כאן. האמת היא, שלאור ההיסטוריה של העימותים שלנו עם אויבנו, היינו צריכים לצפות לתגובה חדה מעלה, אחרי המכה הראשונית שלאחר הטבח של 07-10-2023, ופתיחת המלחמה. העניין הוא שחשבנו שמלחמת חורבות ברזל תהיה הרבה יותר משמעותית לשוקי ההון, וזה לא קרה.

זאת, בזכות ההתנהלות הנכונה של הפעולה ברצועה, הגיבוי הדרמטי מארה"ב, ובמיוחד, בגלל אי פתיחתן של חזיתות נוספות: צפון, יו"ש, וגם מחשבה שהייתה בנוגע לערביי ישראל. הדולר היה הסמן לכל המהומה: עלייה דרמטית עד 4.10, וחזרה לא פחות מהירה להתייצבות סביב 3.70. הוא היווה את המגדלור המאיר על פרמיית הסיכון של כלכלת ישראל. וכך, שוקי המניות והאג"ח התאימו עצמם לרוח הנושבת, והצליחו למחוק את רוב הרעה שראינו בחודש אוקטובר.

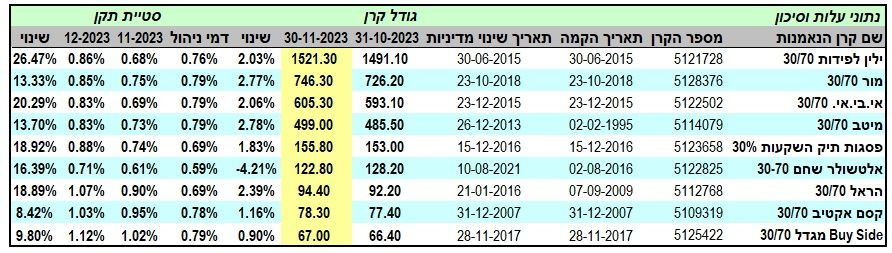

נתוני הקרנות והרכבי תיקי הקרנות

מן הטבלה אנו למדים על שני אספקטים חשובים של שינוי, והם קצת סותרים. למרות שניתן בהחלט להבין אותם, בהקשר של התקופה המיוחדת בה אנו נמצאים: מצד אחד גידול ההון בקרן, ומצד שני עלייה בתנודתיות. המשקיע הישראלי אוהב רוגע ושונא תנודתיות, אבל, כאשר יש הזדמנויות ערך, הוא מנצל אותן גם כאשר אין רוגע סביבתי.

זה היה המקרה בחודש נובמבר. כל הקרנות, חוץ מאלטשולר-שחם, גדלו בהון כאשר הגידול המשמעותי ביותר נמצא בקרנות של מיטב (2.78%) ושל מור (2.77%), והנמוך ביותר נמצא בקרן של מגדל (0.90%). כאמור, אלטשולר-שחם ירדה ב-4.21%-. וכמעט כל הקרנות עלו בדו-ספרתי בסטיית התקן, דהיינו בתנודתיות, כאשר הגדילה לעשות ילין לפידות עם עלייה של 26.47%, מול עלייה של 8.42% בלבד בקרן של קסם-אקטיב.

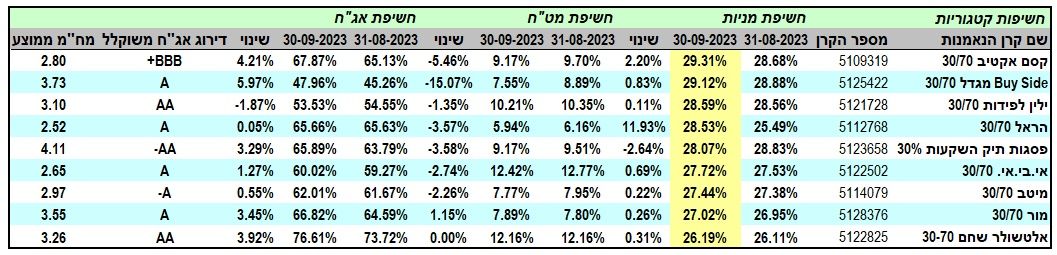

כמו תמיד, נזכיר שאנו רואים בהפרש של חודשיים את הרכבי התיקים משאר נתוני הקרנות. ואחרי שאמרנו זאת, אציין שכל הקרנות (חוץ מזו של פסגות – 2.64%-) הגדילו את החשיפה המנייתית, במידה קטנה יחסית. הגדילה לעשות הקרן של הראל, עם גידול של 11.93% מול עלייה מזערית של 0.11% בילין לפידות. יש לזכור שהנתונים נכונים לסוף 09-2023, דהיינו ממש לפני פתיחת המלחמה.

גם בחזית האג"ח הייתה עלייה קטנה באחזקות, כאשר הגידול הניכר ביותר היה בקרן של מגדל עם 5.97%, מול 0.55% בלבד במיטב, כאשר הקטינו את החשיפה הזו בילין לפידות (1.87%-). החשיפה למט"ח קטנה לרוב (הכוונה לנכסי ישראל), כאשר הגדילה לעשות הקרן של מגדל עם ירידה של 15.07%-.

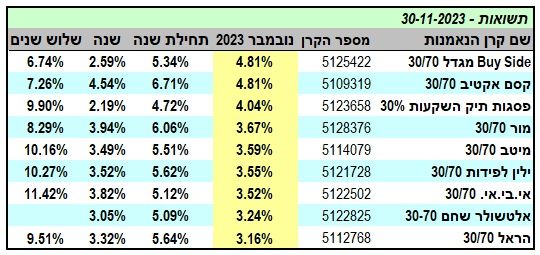

תשואות הקרנות

וכך הגענו לחלק המעניין ביותר את רוב המשקיעים: תשואות הקרנות. סיכום הנושא פשוט: החודש, הכול חיובי, ובצורה משמעותית מאוד, כאשר התשואה הגבוהה ביותר לחודש 11-12023 נמצאת בשתי קרנות: מגדל, וקסם אקטיב, עם 4.81%. תשואה שיכולה להיחשב כתשואה שנתית לא רעה בכלל... בחלק התחתון של התשואות לאותו חודש נמצא את אלטשולר-שחם, עם 3.24% והראל עם 3.16%, שגם הן תשואות נכבדות מאוד לחודש בודד.

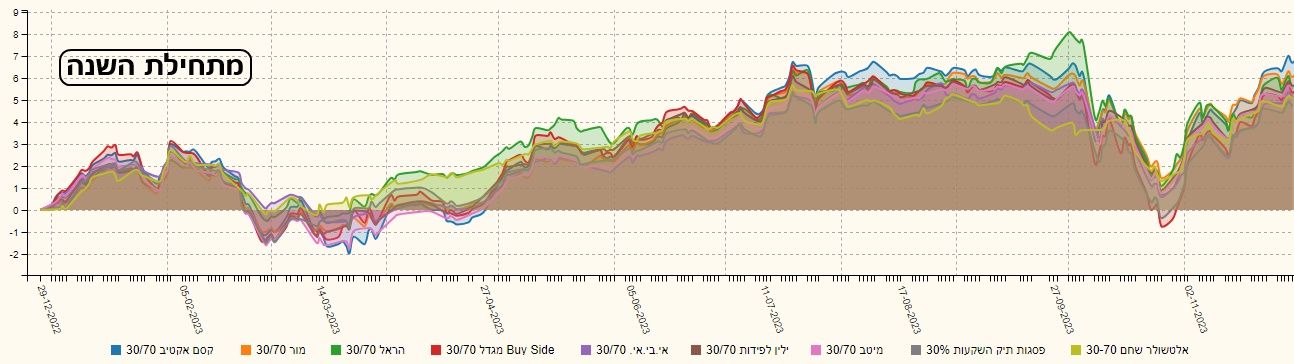

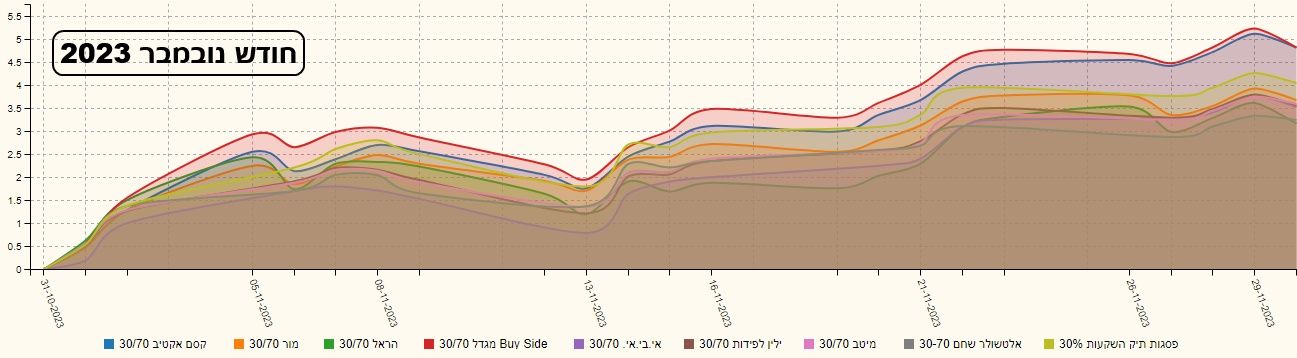

מספיק לראות את היחס בין התשואה החודשית של הקרנות, וזו של מתחילת השנה, ובמיוחד שנה אחורה, כדי לראות כמה היה חודש נובמבר משמעותי עבורן. אגב, בראש הקרנות, מתחילת השנה ושנה אחורה, עומדת קסם עם 6.71% ו-4.54% בהתאמה. רק כאשר מרחיקים לשלוש שנים מקבלים תשואות שונות, דו-ספרתיות. הנה הטובה, והגרועה, בטווח הארוך: אי-בי-אי – 11.42%, מגדל – 6.74%.

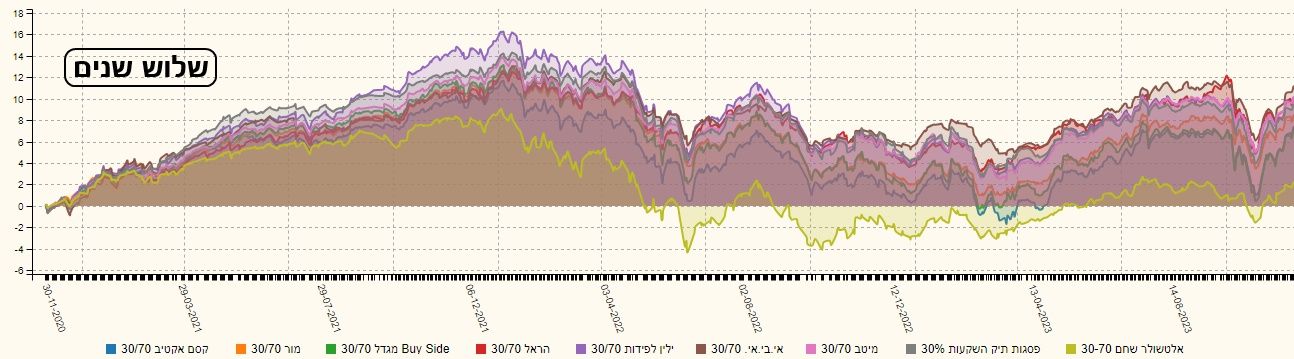

הנה השוואות גראפיות המציגות את המספרים בצורה ויזואלית:

לסיכום:

לסיכום:

חודש נובמבר פיצה רבות על מה שקרה בתחילת אוקטובר. אבל לא רק זאת. הוא החזיר את המדדים השונים קרוב מאוד לרמה שבה חשבנו שהסתיים שלב המלחמות הפנימיות סביב הרפורמה המשפטית. גם הדולר, סביב 3.70, משקף זאת. כמו כן, הוא הצליח להוכיח שהמשקיעים הישראלים, והזרים הפועלים בשוק ההון שלנו, מעריכים נכונה שווי, וכנראה מוכנים להיכנס לעמדות ארוכות טווח כאשר ישנן הזדמנויות מעניינות. גידול ההון בקרנות כנראה מצביע על אמון חוזר, יחד עם עליית שווי מהנכסים עצמם.

וזה מפליא בשלב כה מוקדם של העימות בינינו ובין אויבינו, כאשר חלק נכבד מהאנשים שלנו במילואים, הצמיחה והגירעון ברמות מדאיגות, ויש עדיין פליטים מבתיהם לרוב. מה יהיה בדצמבר? נחזור לרגליים התומכות הרגילות של השוק: וול-סטריט, ויציבות בתנאי התנהלות המאבק בחמאס. כל השאר ספרות, שעליה מתווכחים באולפני הטלוויזיה. כל עוד גורמי היסוד שציינתי לעיל יתקיימו, פרמיית הסיכון תישאר נמוכה, והעתיד נמצא עם המקרו שלנו, ועם שוק ההון המקומי.

כמו כל חודש נאמר מחדש:

הבה נרחיב במקצת על הכללים שעל פיהם אנו החלטנו על אוסף הקרנות הספציפי. ראשית, נציין שאנו עוסקים במעקב אחרי הקרנות האלו, קרנות ה-30-70, מאז נובמבר 2021, והנה ההיגיון לשואלים על כללי הבחירה:

1) דרגנו את החברות המנהלות על פי היקף הנכסים הגדול ביותר בקרנות מסורתיות.

2) בחרנו קרן אחת מכל חברה, בקטגוריה עד 30% מניות באג״ח כללי בארץ.

3) הקרן הייתה צריכה להיות עם וותק של לפחות שנה, כאשר רצוי יותר משנתיים.

4) ניהול התיק בקרן הוא "נטו" של 30-70, ולא כעוקב תיק בנקאי, או אחר.

איור פאנדר

איור פאנדר