ביום רביעי (ה-13-12-2023) אירע דבר בעולם ההון הבינלאומי. למרות שהחלטת הריבית של הפדרל רזרב (הבנק המרכזי האמריקאי) הייתה ידועה מראש, היה ויכוח גדול בין הדעתנים השונים מה ילווה את אותה החלטה מצופה. חלק מהם חשבו שנקבל נאום תוקפני וניצי נוסף, מצד ג" פאוול, ראש הפד. נאום שימשיך את המסורת שלו בדבר האזהרה ש"המלחמה באינפלציה עדיין לא נגמרה", ש"המטרה היא 2%, וקירור שוק העבודה, וזה עדיין לפנינו", וש"כל האופציות פתוחות לגבי הוספת נדבך נוסף, בדמות של 0.25%, לנרמול הריביות כלפי מעלה".

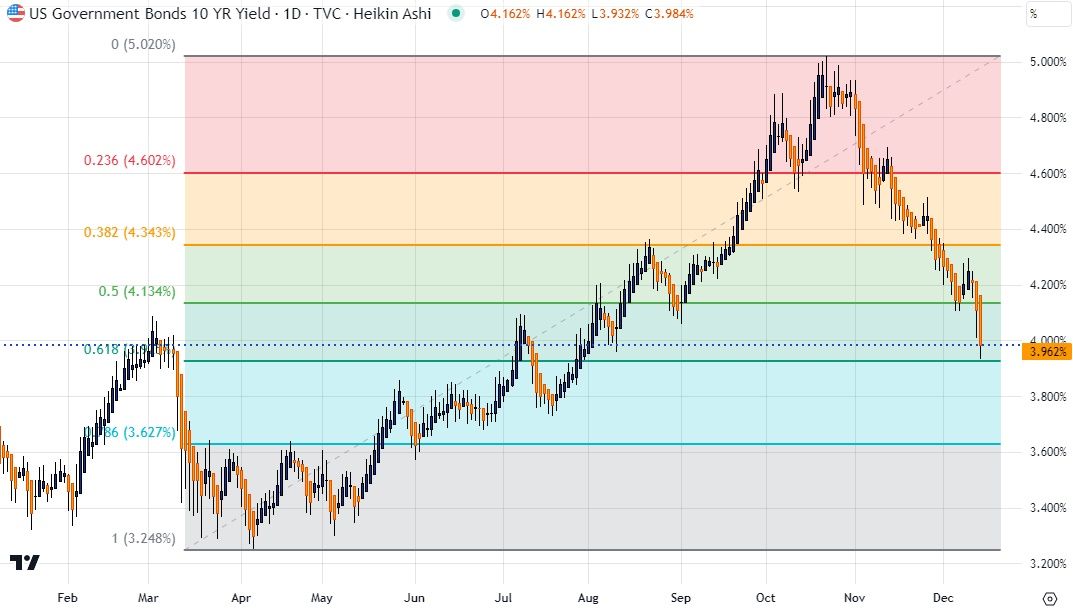

והאמת היא שנתוני האינפלציה, ואלו של שוק התעסוקה האחרונים, תמכו בהשערה שהנאום יהיה כזה. מעטים הדעתנים שטענו ההיפך. אלו הסתמכו על הפעילות הממשית בשוק האג"ח, ועל מה שהיא מצביעה, כנראה, על מה שקורה מאחורי הקלעים. העובדה היא שאנו עדים לירידה דרמטית ממש בתשואה של האג"ח הממשלתי הארוך, וזאת מאז תחילת נובמבר. ראו גרף של התשואה של האג"ח הממשלתי ל-10 שנים (כל הגרפים בכתבה זו נעשו בעזרת מערכת

TradingView):

העלייה מ-3.248%, עד כ-5.0%, הייתה דרמטית ומהירה, ומאוד לא אופיינית לשוק סולידי כל כך, וגם הירידה, מאז תחילת חודש 11-2023, שהביאה את המצב למתחת ל-4%, הייתה כזו. אז נכון שהאינפלציה לא ירדה כל כך, ושוק העבודה עדיין "לוהט" במונחים של האטה כלכלית, אבל ירידה כל כך גדולה בתשואות חייבת לומר משהו חשוב וחיוני.

האם זה מקרה ששנת 2024 תהיה שנת גיוסים ממשלתיים שלא היה כדוגמתם, ושממש רצוי לגייס חוב בריביות נמוכות יותר? האם זה מקרה שמתחילים לראות כמה מקשה תשואה של 5%, ב-10 שנים, על הנדל"ן, ובכלל במימון הבנקאי, והחוץ-בנקאי, לפעילות רבה מאוד במשק האמריקאי? שלא נדבר על גלגול החוב של חברות ציבוריות, ופרטיות רבות. אלו המכונות

Zombies, בגלל שהן חיות רק על בסיס המימון השוטף, מבלי שהן מרווחות מספיק כדי להישאר בחיים?

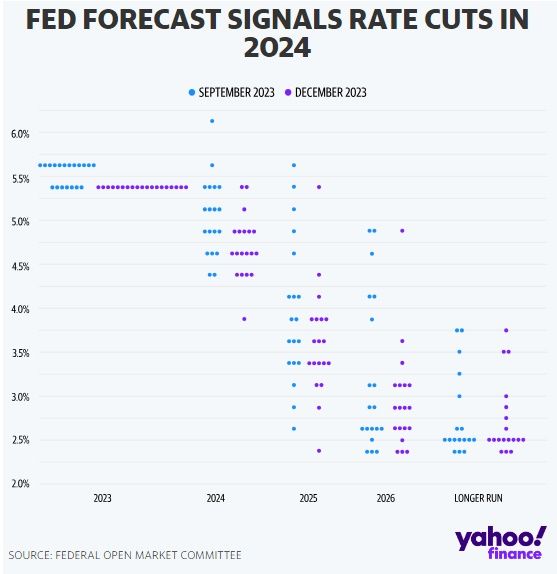

בקיצור, הירידה של התשואות היה תמרור אזהרה למה שיכול היה לומר ג" פאוול, ובמיוחד, מה שהנגידים של הבנק חושבים לגבי העתיד. מחשבה זו מתבטאת במה שקרוי ה-

Dot-Plot, והנה זה שהגיע אלינו ביום רביעי, מאתר

Yahoo Finance (מקור הנתונים הוא הפד):

הנקודות הכחולות מציינות את תחזית הריבית האפקטיבית שניתנה בספטמבר, והנקודות הסגולות הן התחזית שניתנה ביום רביעי (חודש דצמבר). ניתוח שטחי ומיידי יראה שמועצת הפד רואה ירידה של הריבית ב-2024, ב-2025, וגם 2026, כאשר היציבות חוזרת לשנים אחרי זה סביב אמצע של 3.0%. תצוגה זו, יחד עם דברי הנגיד המרגיעים, הציתו אש מתחת לשוקי המניות, שוקי האג"ח, וגרמו לקריסה זוטא של הדולר העולמי.

היה זה אוסף של גורמים חיוביים נוספים למגמה שכבר מוגדרת כאופטימית במיוחד בשווקים. כמו שנאמר במקומות רבים: מצבי קניות היתר במניות ובאג"ח, שהיו לפני ההצהרה החדשה, לא יכלו לעצור לרגע את ההתלהבות של הקונים. מדוע? כי רובם לא היו קונים כלל! הקונים הגדולים נמצאים בעמדות המרוויחות מאז תחילת נובמבר. אלו שפעלו ביום רביעי, תחת ההפתעה, היו סוגרי השורט למיניהם, אשר נחנקו מרוב צער על האחוזים הירוקים המשתנים והגדלים במהירות.

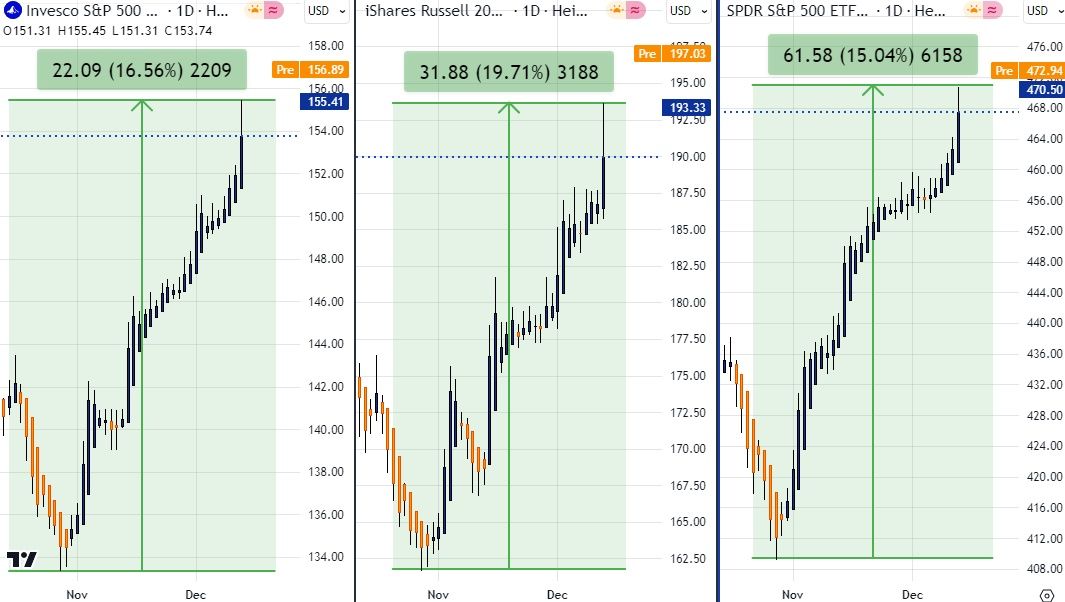

בהלת הקניות, במיוחד לאור פקיעת האופציות הענקית של יום שישי (15-12), הייתה מראה להשתבח בו, אם לא הייתם חלק מהשורטים המסכנים. ועוד נקודה מעניינת במיוחד: אני מביא לכם שלוש גרפים יומיים צמודים, של שלוש תעודות סל חשובות:

בצד שמאל,

RSP, תעודת הסל המייצגת את מדד המניות הנמצאות במדד

S&P500, אבל כאשר החישוב של המדד נעשה עם משקל שווה לכל מניה ומניה. באמצע, תעודת הסל

IWM, המייצגת את המניות הקטנות, ובצד ימין, תעודת הסל

SPY, העיקרית לייצוג ה-

S&P500 המוכר. ומה אנו רואים? שהשוק מתרחב לו, ושהמגמה החיובית מתרחשת במיוחד בחלק שהיה מוזנח עד כה. 7 המופלאות כבר אינן עיקר העניין. המניות הקטנות עלו 19.71% מול מדד רגיל שביצע עלייה של 15.04%, וגם המדד המשוקלל שווה מצליח להכות את העיקרי עם 16.56%.

וכך, אני מגיע לחלק המעניין של הכתבה: אחרי שהמדד העיקרי (

S&P500) הגיע ל-4100, והחלו העליות, חשבו רבים וטובים, כולל עבדכם הנאמן, שאותן עליות יהיו די דומות למה שראינו עד כה:

AI-7. השחקנים הגדולים חשבו אחרת, על בסיס האמונה ששנת 2024 תהיה פחות טובה כלכלית מ-2023, ושבגלל זה, ובגלל הצורך של הממשל להוריד את עלות הגיוסים שלו, הריבית תהיה חייבת לרדת ובקרוב.

ירידה בריבית משפרת הרבה יותר מניות קטנות מאשר את 7 המופלאות. לכן, תנועת היתר בהן, וכל זה לפני השינוי המוצהר של הפד. עכשיו, שגם זה הגיע, זה כנראה יהיה מסלול עניינים:

סגירת הפער האדיר בין החלק שהיה מוצלח עד כה, לחלק שהיה רדום. סגירה זו תהיה המנוע של ראלי סוף השנה, בנוסף לראלי החשוב יותר, והוא זה הקורה באג"ח הממשלתי.

מסקנה: המבוססת על מה שקורה כרגע: כל שפל, מתיקון יורד, במסגרת המגמה העולה, ייראה כהזדמנות חדשה להצטרף למומנטום העולה. עד כאן חו"ל.

ומה לגבי המניות שלנו: כל מה שאמרתי עד כה ישתקף קורלטיבית בשוק שלנו. ראינו זאת ביום חמישי (14-12). אבל, ויש אבל גדול: מלחמת חרבות ברזל, וכל השלכותיה, מחזיקה ג"וקר שלילי פעיל ומוסתר. ייתכן והוא לא יופעל אף פעם. נקווה שכך. הסתבכות בתמרון, פתיחת חזית שנייה או שלישית, או כל דבר אחר לא צפוי, ישבור שוב את הקשר עם חו"ל מחדש. חייבים להבין זאת, ועדיין להישאר חיוביים על בסיס מה שקורה בארה"ב, כאשר הכול עדיין מתנהל כשורה. יחד ננצח!

איור פאנדר

איור פאנדר