אג"ח ממשלתי ומקרו

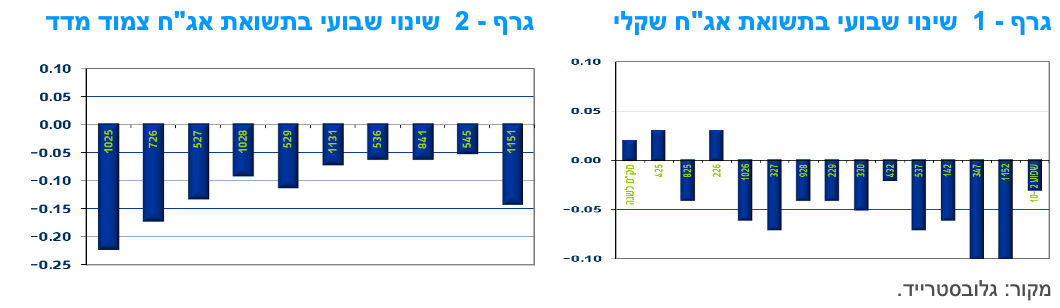

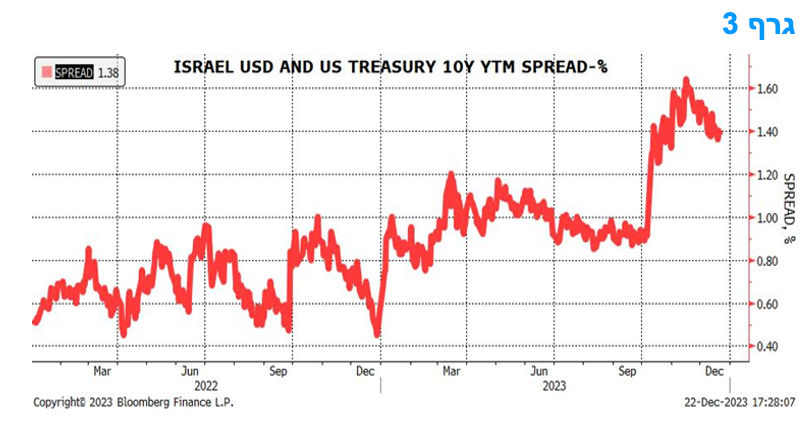

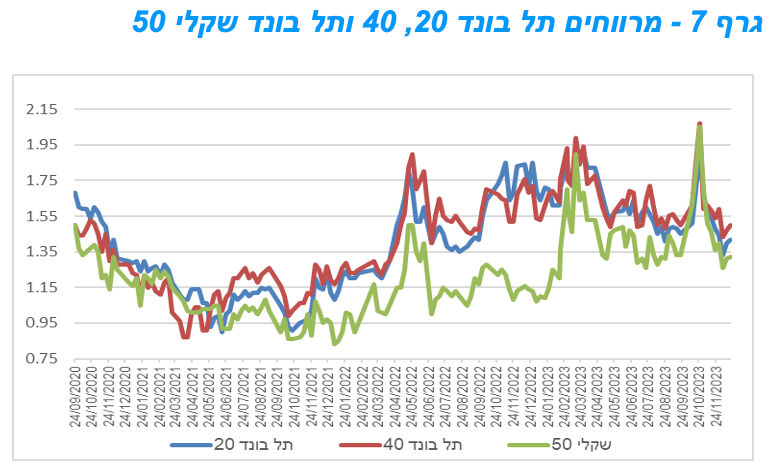

מבט שבועי – המגמה חיובית של ירידת תשואות נמשכה גם במהלך השבוע האחרון בשוק האג"ח הממשלתי המקומי. ירידת התשואות נרשמה על רקע המשך מגמת ירידת התשואות בעולם והמשך מגמת התחזקות השקל. בעקום השקלי הלא צמוד עיקר ירידת התשואות נרשמה בחלק הארוך של העקום. צמודי המדד רשמו ירידת תשואות לאורך כל העקום. למרות מדד נובמבר הנמוך, ציפיות האינפלציה רשמו עלייה לאורך העקום למעט בטווח הארוך ביותר.

מגמה חיובית של עליות מחירים וירידת תשואות נרשמה במהלך השבוע האחרון בשוק האג"ח הממשלתי המקומי. ירידת תשואות נרשמה לאורך העקומים בדגש על החלק הארוך בעקום השקלי הלא צמוד, שם נרשמה ירידת תשואות של כ - 10 נ"ב בממוצע. בחלק הקצר של העקום השקלי הלא צמוד נרשמה יציבות יחסית ברמת התשואות. צמודי המדד רשמו ירידת תשואות לאורך העקומים כאשר בחלק הקצר של העקום עיקר הירידה הייתה טכנית על רקע פרסום מדד נובמבר השלילי.

בסיכום שבועי רשם מדד האג"ח הכללי ממשלתי עליית מחירים שבועית של 0.4%. איגרות החוב השקליות לטווח של 10 שנים ומעלה רשמו עליות מחירים ממוצעות של 1.2%. בצמודי המדד בלטו איגרות החוב לטווח של 10 שנים ומעלה בעליית מחירים שבועית ממוצעת של כ – 0.9%.

למרות מדד נובמבר השלילי, שהיה נמוך מתחזיות השוק, ציפיות האינפלציה רשמו עלייה לאורך העקום למעט בטווח הארוך ביותר שם נרשמה ירידה קלה.

המגמה החיובית, השבוע, נרשמה על רקע המשך ירידת התשואות בעולם כאשר התשואות הארוכות בארה"ב ממשיכות לרדת לרמה של כ – 3.85% בטווח של 10 שנים. השוק בארה"ב מתחיל לגלם הורדת ריבית כבר בהחלטה של חודש מרץ 2024 (בהסתברות של כ – 85%). בסה"כ השוק בארה"ב מגלם כ - 6 הורדות ריבית במהלך שנת 2024 , הרבה מעל תוואי הפד ל - 3 הורדות בלבד.

תשואות המק"מ שמרו על יציבות במהלך השבוע כאשר תשואת מק"מ לשנה נסחרת ברמה של מעט מעל ל - 4.00%. תשואות המק"מ מגלמות 4 – 5 הפחתות ריבית במהלך השנה הקרובה של 25 נ"ב כ"א. עקום ריביות התל - בור מגלם אף הורדה אגרסיבית יותר. להערכתנו מדובר בתסריטים אופטימיים, אם כי לא בלתי אפשריים.

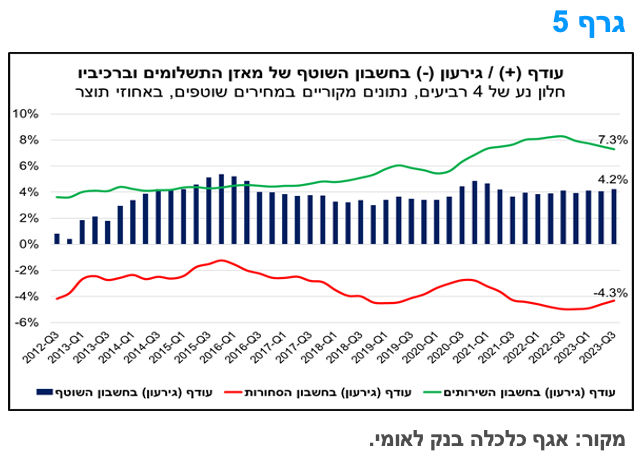

ככלל ניתן לראות כי בשבועות האחרונים חזר השוק המקומי להיסחר במתאם גבוה ביחס לעולם תוך ירידה בפרמיות הסיכון המקומיות כגון: התחזקות השקל, ירידה במרווחי האג"ח החברות ועליות שערים בשוק המניות המקומי. להבדיל מהשוק המקומי, פער התשואות של אג"ח דולרי של ממשלת ארה"ב מול אג"ח של ממשלת ארה"ב, נסחר ברמה גבוה במידה ניכרת מאשר לפני ה-7 לאוקטובר (גרף 3). בטווח של 10 שנים לפדיון מדובר בפער של כ-138 נ"ב, המשקף פער כפול מזה שהיה בתקופה המקבילה ב-2022. עליית הפער בצורה מתונה יחסית נרשמה במהלך 2023 וההתרחבות החריפה נרשמה עם פרוץ מלחמת "חרבות ברזל".

מתי בנק ישראל יוריד את הריבית?

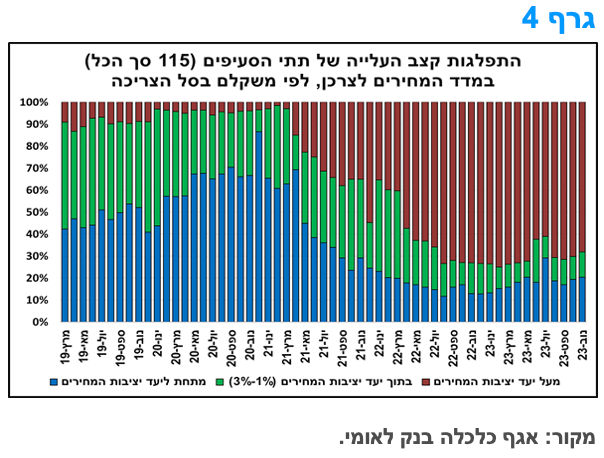

ההפתעה כלפי מטה במדד נובמבר תומכת בהפחתת ריבית, אולם להערכתנו בנק ישראל ימתין עם הפחתת הריבית הראשונה להחלטה של סוף פברואר 2024. זאת, בין היתר, בשל המיקוד של מדיניות בנק ישראל בעת הזו ביציבות השווקים הפיננסיים, אשר ממשיכים לשקף רמת סיכון גבוהה יחסית לישראל, וכן על רקע הארכת והרחבת תוואי ההקלות שאומץ על ידי המערכת הבנקאית, אשר מהווה כלי מדיניות נוסף. כמו כן, יש לציין כי חרף התמתנות האינפלציה בחודשים האחרונים, מידת "הרוחביות" של האינפלציה נותרה גבוהה יחסית (גרף 4), כאשר קצב העלייה של תתי סעיפים שמשקלם הכולל במדד (בסל הצריכה) קרוב ל-70% מצוי מעל הגבול העליון של יעד יציבות המחירים כבר תקופה ארוכה. באשר להתפתחות האינפלציה, להערכתנו כבר במדד דצמבר תרד האינפלציה אל סביבת הגבול העליון של יעד יציבות המחירים ותיוותר בתוך טווח היעד בשנה הקרובה. יחד עם זאת, הסיכונים לתחזית זו מוטים כלפי מעלה, ועלולים לנבוע מהסלמה במלחמת "חרבות ברזל; מעלייה משמעותית במחירי התובלה לישראל ושיבושים באספקה של מוצרים נבחרים לישראל; ומשינוי במדיניות המיסוי לאור הצפי לגידול בגירעון התקציבי של הממשלה.

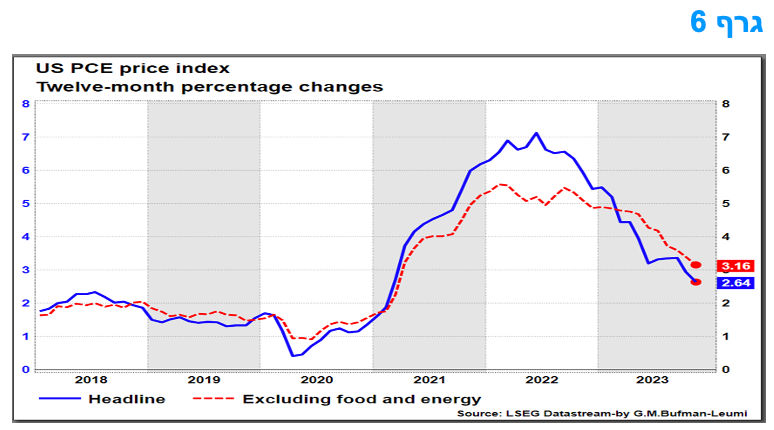

העודף בחשבון השוטף (במונחים דולריים) המשיך לעלות ברבעון השלישי של השנה.

העודף בחשבון השוטף של מאזן התשלומים עמד בסוף הרביע השלישי של 2023, לפני פרוץ מלחמת "חרבות ברזל", על כ-5.8 מיליארד דולר (נתונים מנוכי עונתיות, במונחים דולריים שוטפים). מדובר ברמה הגבוהה ביותר שנרשמה בשנתיים האחרונות, זאת לעומת עודף של כ-4.5 מיליארד דולר ברביע הקודם. העלייה בהשוואה לרביע הקודם נבעה בעיקר מירידת הגירעון בחשבון ההכנסות הראשוניות (הכנסות בגין שכר עבודה והשקעות), אשר ניצב על הרמה הגבוהה ביותר מאז הרביע השלישי של 2019. גם העלייה בעודף בחשבון הסחר בשירותים תרמה במידת מה לעלייה בעודף בחשבון השוטף, כאשר מנגד ירידה בחשבון ההכנסות המשניות (העברות שוטפות) והעמקת הגירעון בחשבון הסחר בסחורות הניבו תרומה שלילית מתונה.

בכדי לבחון את המגמה של החשבון השוטף ורכיביו העיקריים (חשבונות הסחר), מוצגת גרף 5 ההתפתחות של החשבון השוטף בחלון נע של ארבעה רביעים (בהתבסס על נתונים מקוריים במחירים שוטפים) ובמונחים של אחוזי תוצר. כפי שניתן לראות בגרף, העודף בחשבון השוטף עלה קלות ברביע השלישי של 2023 (כלומר בארבעת הרביעים שהסתיימו ברביע זה), והסתכם בכ-4.2% תוצר (שווה ערך לכ-22 מיליארד דולר), זאת לעומת כ-4.1% תוצר ברביע הקודם, והוא נע סביב 4% תוצר כבר שמונה רביעים ברציפות. העודף בחשבון השירותים המשיך את מגמת הירידה שאפיינה אותו בתקופה האחרונה, והסתכם בכ-7.3% תוצר, על רקע האטה ביצוא השירותים, בפרט שירותי הייטק ושירותי תחבורה, וברביע האחרון גם שירותי תיירות, אך הוא עדיין גבוה משמעותית מרמתו בסיכום שנת 2019 (5.7% תוצר). הגירעון בחשבון הסחורות הצטמצם קלות ברביע השלישי של 2023 (רביע שלישי ברציפות), הודות לירידה מהירה יותר של היבוא ביחס ליצוא, אך הוא נותר גבוה יחסית בהשוואה היסטורית.

נציין כי עד כה ניתן להדגיש שני גורמים בולטים התומכים בגידול בעודף בחשבון השוטף ברביע הרביעי של 2023. הראשון, על פי נתוני הגירעון המסחרי הבסיסי בחודשים אוקטובר-נובמבר, צפוי הגירעון בחשבון הסחורות ברביע הרביעי של 2023 לרדת בהשוואה לרביע הקודם. והשני, הירידה החדה בטיסות אל ומחוץ לישראל צפויה לתמוך בעודף בחשבון השירותים, שכן היבוא של שירותי תיירות גבוה משמעותית מהיצוא של שירותים אלו. במבט כולל, העודף בחשבון השוטף וההשקעות הריאליות בישראל, מהווים גורמים אשר תומכים בשער החליפין של השקל. במבט קדימה, לשנת 2024, ותוך התחשבות במידה הניכרת של אי-וודאות לגבי ההתפתחויות הביטחונית-כלכליות-חברתיות-פוליטיות המשפיעות על ישראל, צפוי עודף בחשבון השוטף של מאזן התשלומים של ישראל, אם כי בהיקף מתון מזה הצפוי בשנת 2023 – כ-4 אחוזי תוצר ב-2024 לעומת כ-5 אחוזי תוצר בשנת 2023.

מקרו עולמי

מחירי ה - PCE מצביעה על כך שהאינפלציה מסתיימת והדרך להפחתת ריבית הפד מתקצרת.

מחירי הליבה של PCE עלו ב-0.06% בלבד בנובמבר. מחירי ה-PCE הכוללים ירדו ב-0.1%.במהלך ששת החודשים האחרונים אינפלציית הליבה הייתה בקצב של 1.9% בלבד במונחים שנתיים. למרות ששיעור אינפלציית הליבה של PCE ב-12 החודשים האחרונים נותר גבוה יחסית, בשיעור של ב-3.2%, נראה שהזינוק שלאחר הקורונה של האינפלציה הסתיים.

הירידה במחירי האנרגיה תרמה לכך שמדד מחירי ה-PCE הכללי ירד בחודש שעבר, זאת לראשונה מאז אפריל 2020. יש לקחת בחשבון את ההאטה הנוספת שצפויה באינפלציית שכר הדירה בחודשים הקרובים, שתבוא לידי ביטוי במדדי המחירים השונים, ובכלל זה מדדי הליבה, מה שיעזור לאינפלציה להמשיך לרדת לכיוון יעד האינפלציה.

העלייה המתונה במחירי הליבה של ה-PCE בחודש נובמבר שונה מאשר העלייה בשיעור של 0.3% במדד המחירים לצרכן (CPI) במונחי ליבה בחודש זה, מה שממחיש את החשיבות של ה-PCE, המשתנה שאליו הפד מכוון ומשמש כבסיס להגדרת יעד האינפלציה. מדד זה, המתחשב בשינויים השוטפים שבהרכב הצריכה מצוי במגמה עקבית של ירידה מאז אמצע שנת 2022.

המלצות לפעילות: בנק ישראל צפוי להקדים את הפד ולהוריד את הריבית, ככל הנראה בהחלטה של חודש פברואר. סביבת האינפלציה צפויה להתייצב מעט מעל לאמצע יעד יציבות המחירים של בנק ישראל. בתנאים אלו מומלצת השקעה במח"מ 5 – 7 שנים תוך איזון בין האפיקים.

ירידת סביבת האינפלציה בעולם וסימני התקררות הפעילות הכלכלית בעיקר בגוש האירו ובבריטניה מלמדים כי שההסתברות להפחתות ריבית עלתה והן מצויות כבר בעתיד הנראה לעין. סביר להניח כי נראה הורדות ריבית כבר במהלך הרבעון הראשון של השנה בדגש על הפד בארה"ב. בנק ישראל עשוי להוריד את הריבית קודם לכן, ככל הנראה בהחלטה של חודש פברואר. ירידת סביבת האינפלציה בישראל כפי שהשתקפה במדד המחירים לצרכן לחודש נובמבר עשויה להביא להורדת ריבית אולי אף בחודש ינואר בעיקר לאור המשך מגמת התחזקות השקל שנסחר ברמה גבוהה טרום פרוץ המלחמה.

בנק ישראל יצטרך לתת משקל גדול לירידת האינפלציה ולהתחזקות השקל בהחלטות הריבית, זאת למרות מידת הביקורתיות הרבה יחסית על ההתנהלות התקציבית וההשפעה של כך על החלטות הריבית בהקשר של "תמהיל המדיניות". ריבית בנק ישראל צפויה לרדת במהלך השנה הקרובה באופן הדרגתי ב כ-100 נקודות בסיס במצטבר, מן הרמה הנוכחית של 4.75% לכ-3.75%. הסיכונים לתחזית האינפלציה ולהפחתת הריבית יכולים להגיע מהתייקרות משמעותית של מחירי המוצרים המיובאים לישראל, היחלשות מחודשת של השקל וגם מן האפשרות של העלאת מיסים עקיפים במהלך השנה הקרובה.

על רקע זה אנו ממליצים להמשיך ולהשקיע במח"מ אחזקות בינוני פלוס.

ציפיות האינפלציה מעוגנות בתחום יעד יציבות המחירים. ברמת הציפיות הנוכחיות הנעה סביב רמה של 2.40% בממוצע, בטווח של עד 10 שנים, אנו ממליצים על אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד.

צמודי המדד מומלצים לאחזקה בעיקר בטווחים של 5 – 8 שנים.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני פלוס.

מומלצת אחזקה מאוזנת בין צמודי מדד לשקלים לא צמודים.

באפיק צמוד המדד מומלצת אחזקה בטווח הבינוני פלוס של העקום.

גם האפיק השקלי הלא צמוד מומלץ להשקעה בטווח של 5 – 8 שנים .

אג"ח חברות

המגמה החיובית נמשכה, השבוע, כאשר עליות שערים נרשמו במדדים המובילים. רמת המרווחים שמרה על יציבות. בסך הכול שנת 2023 צפויה להיות שנה חיובית בשוק האג"ח הקונצרני שלמרות העלייה המשמעותית ברמת האי וודאות הניב תשואות גבוהות יחסית.

עליות מחירים נרשמו השבוע בשוק אג"ח החברות המקומי. מדדי התל בונד המובילים רשמו עליות ממוצעות של כ- 0.30%. בלטו בעיקר מדדי התל בונד בדרוגים בינוניים - נמוכים. למרות עליות השערים, רמת המרווחים שמרה על יציבות יחסית על רקע עליות שערים מקבילות באפיק הממשלתי. המגמה החיובית הנמשכת לאחרונה הביאה לירידה משמעותית ברמת המרווחים לרמה הנמוכה מרמתן טרום המלחמה. בסך הכול שנת 2023 מסתמנת כשנה חיובית למשקיעים שוק אג"ח החברות כאשר מתחילת השנה הניב מדד האג"ח הקונצרני הכללי תשואה של מעל ל - 6.00%.

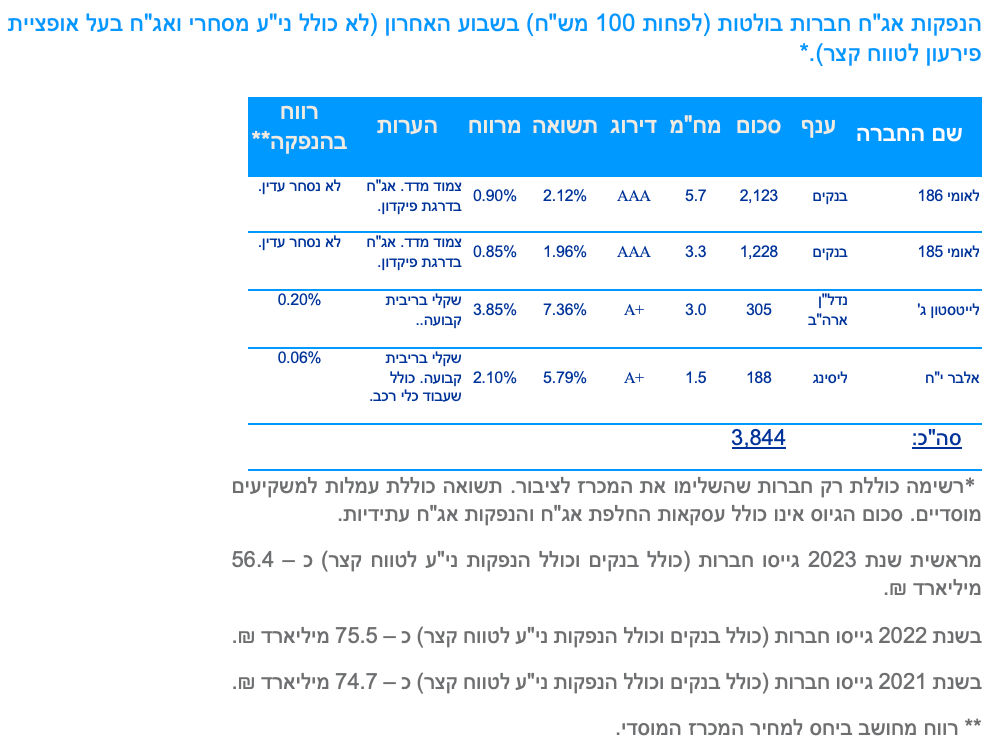

הפעילות בשוק ההנפקות ממשיכה רושמת עלייה מראשית החודש. במהלך השבוע, בלטו הבנקים לאומי ומזרחי שגייסו אג"ח בדרגת פיקדון ושטר הון עליון מסוג COCO (בנק מזרחי). בנק לאומי השלים גיוס של מעל ל – 3.0 מיליארד ₪ באג"ח בדרגת פיקדון במרווח ממוצע של מתחת ל – 90 נ"ב. ההנפקה זכתה לביקושים גבוהים מאוד. בנק מזרחי צפוי להשלים בשבוע הבא גיוס של מעל ל – 3.0 מיליארד ₪ באג"ח בדרגת פיקדון ושטר הון עליון מסוג COCO. שנת 2023 צפויה להסתיים עם גיוס נמוך יחסית, כמעט הנמוך בעשור האחרון, בדומה לגיוס בשנת 2020, שנת הקורונה.

המלצות לפעילות באפיק הקונצרני:

אנו ממליצים על הקטנת החשיפה לאפיק הקונצרני ברמה הנוכחית.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה בקבוצת דרוג AA ומעלה.

מומלצת חשיפה לחברות מענפים דפנסיביים כגון: מוצרי צריכה, בנקים וכן לחברות החשופות בעיקר לפעילות בחו"ל.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

הנפקות האוצר ובנק ישראל

אין הנפקות השבוע.

ד״ר גיל מיכאל בפמן ודודי רזניק, צילום: אורן דאי

ד״ר גיל מיכאל בפמן ודודי רזניק, צילום: אורן דאי