מאקרו ישראל

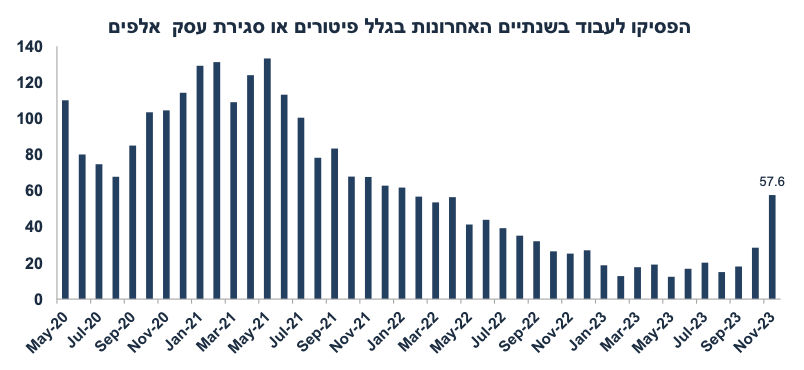

מספר המפוטרים + סגירת עסקים עלו בחדות

שיעור האבטלה הרחב ירד ל-10% בנובמבר מ-10.4% באוקטובר. נתון זה כולל נעדרים זמנית מעבודתם בגלל סיבות כלכליות ומתייאשים ומפוטרים בשנתיים האחרונות שלא חיפשו עבודה. סך המועסקים אשר נעדרו מעבודתם, כולל מגויסים ומפונים ירד ל-505 אלף מ-919 אלף באוקטובר (נתונים מקוריים, לפני שנה היו 166 אלף בנובמבר 22). הנתון המדאיג יותר: מספר המפוטרים והבלתי מועסקים בגלל סגירת עסק בשנתיים האחרונות עלה ל-58 אלף איש בנובמבר מ-18 אלף בספטמבר. נתוני אבטלה חלשים לא נובעים מהריבית הגבוהה (אלא בגלל המלחמה), אך הם מהווים גורם תומך הורדת ריבית, זאת בנוסף לאינפלציה הנמוכה ומגמת הייסוף בשקל. יחד עם זאת, בנק ישראל חושש ממדיניות פיסקאלית מרחיבה ושינוי מגמה בשע"ח. אנו צופים שלוש הורדות ריבית ב-2024.

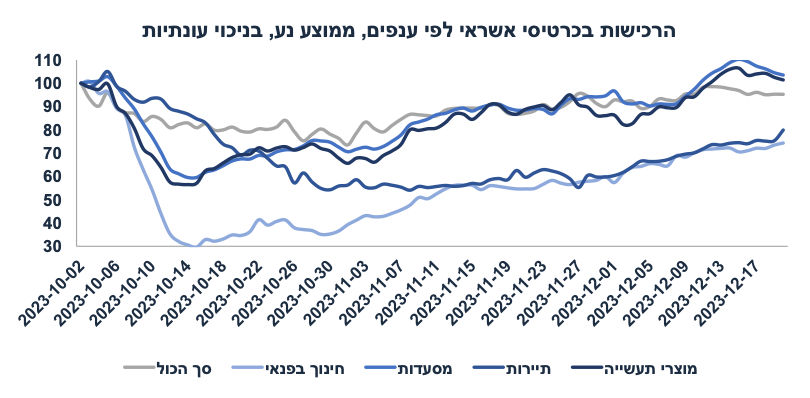

ההתאוששות ברכישות בכרטיסי האשראי נעצרה

הסרת המגבלות על הצריכה תמכה בהתאוששות בצריכה הפרטית במהלך נובמבר ועד השליש הראשון של דצמבר. מאז חלה התמתנות בצריכה כאשר רמת הצריכה התייצבה על רמה נמוכה מזו לפני המלחמה ב-5%. עדיין הצריכה של שירותי תיירות ושירותי פנאי לא חזרה לרמה ערב המלחמה:

נתוני מאקרו חשובים שיתפרסמו בישראל, שני: נתוני תעסוקה מפורטים (נוב'). רביעי: הייצור התעשייתי והפדיון בענפי המשק (אוק'). חמישי: יצוא שירותים (ושירותי היי טק בפרט) לאוקטובר.

מאקרו חו"ל

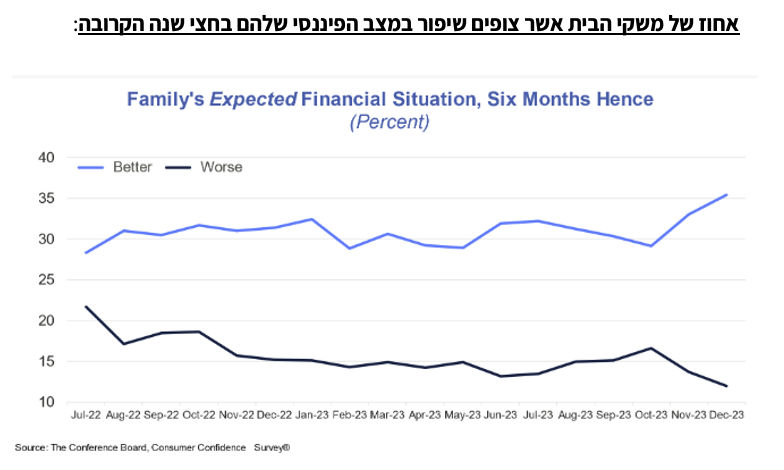

ארה"ב: אופטימיות צרכנית תומכת בהמשך צמיחה

ידוע שהקטר העיקרי לצמיחה בארה"ב הינו הצריכה הפרטית (אשר מהווה כ-67% מהתוצר) ולכן רכיב זה יקבע את פני הכלכלה. רבים סבורים שהריבית הגבוהה, מיצוי עודפי החיסכון מתקופת הקורונה וחידוש של החזרי הלוואות של סטודנטים יפגעו קשות במשקי הבית וביכולת להמשיך להגדיל צריכה. בינתיים, האופטימיות הצרכנית רק עולה בפרט רכיב הציפיות קדימה. עליות בשוקי המניות וירידה במחירי הדלקים תמכו במגמה זו.

בנובמבר, מדד האמון הצרכני עלה ב-9.7 נקודות ל-110.7 נקודות (הצפי היה ל-104.5), הרמה הגבוהה ביותר מאז יולי השנה והרמה השנייה הגבוהה ביותר בשנתיים האחרונות.

רכיב המצב השוטף עלה "רק" ב-3 נק', לעומת עלייה של 8.2 נק' ברכיב הציפיות קדימה.

האחוז של משקי הבית אשר צופים מיתון בשנה הקרובה ירד לרמה הנמוכה ביותר השנה (אך עדיין גבוה על 67%).

ציפיות האינפלציה שנה קדימה ירדו רק מעט ל-5.6% מ-5.7%, עדיין מדובר בציפיות גבוהות.

הציפיות למצב שוק העבודה השתפרו: 40.7% סבורים כי קיימים שפע של מקומות עבודה (jobs plentiful), עלייה מ-38.6% לפני חודש. רק 13.2% סבורים שקשה להשיג עבודה (ירידה מ-15.6%). יותר משקי הבית צופים גידול בהכנסה שלהם בעתיד.

יותר משקי בית מתכננים לרכוש מכונית ומוצרי בני קיימא.

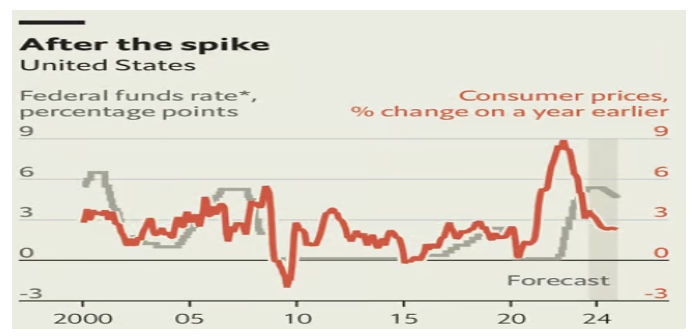

מדד אמון צרכני כה אופטימי לא מבשר על עלייה באבטלה, פגיעה בהכנסה או צמצום בצריכה. ללא התמתנות של ממש בפעילות, קשה לצפות לשש הורדות הריבית בשנה הבאה כפי שמתומחר בשוק. סביר יותר שתיים או שלוש הורדות בלבד, ולא בחודשים הראשוניים של השנה. יחד עם זאת, בשל הפיגור הרב בהשפעת המדיניות המוניטארית, הפד צפוי להתחיל להוריד את הריבית לפני ירידת קצב האינפלציה ליעד. בנוסף, ככול שהאינפלציה מתמתנת, הריבית הריאלית עולה ומגבירה את מידת הריסון המוניטארי כך שניתן להוריד קצת את הרגל מהבולם המוניטארי.

נתוני מאקרו חשובים שיתפרסמו בעולם – ארה"ב: שלישי: מחירי בתים Case-Shiller. חמישי: מספר דורשי העבודה.

זום אין: מחסור בדירות צפוי להשפיע על מחירי הדיור עלולה להקשות על הורדת הריבית

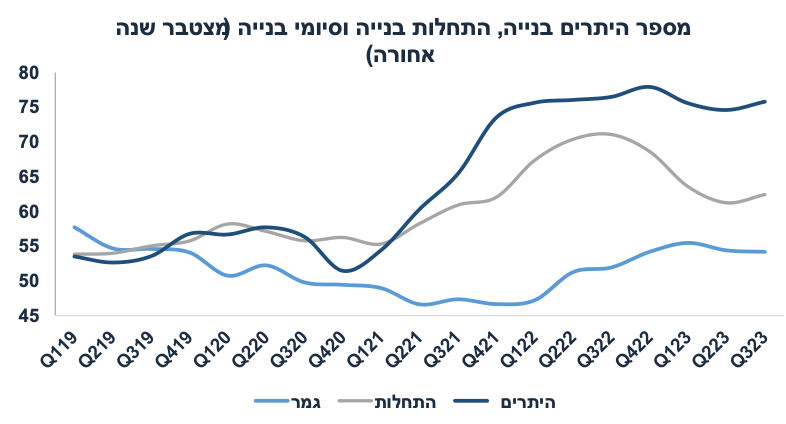

רבעון ג': התחלות הבנייה עלו, גמר בנייה נותר נמוך

מספר התחלות הבנייה שנה אחורה עד רבעון ג׳ הגיע ל-62.4 אלף יחידות (ירידה מ-67.7 אלף ב-2022). מספר היתרי הבנייה הגיע ל-75.8 אלף. למרות העלייה בהתחלות הבנייה בשלוש השנים האחרונות, מספר הדירות המוגמרות נותר נמוך על 54.1 אלף בשנה האחרונה לאחר 52.6 אלף ב-2022, נמוך מהביקוש השוטף (מספר משקי בית חדשים) של כ-60-65 אלף לשנה. מלאי נמוך של דירות יקשה על המשך ירידה במחירי הדיור במהלך 2024.

ברבעון ד׳ צפויה נפילה בפעילות בענף בשל העדר עובדי בנייה, מה שיתמוך במחסור בדירות בעתיד ועליות מחירים, זאת במידה והבעיה לא תיפתר בקרוב. אנו צופים, האצה במחירי השכירות החל מאמצע שנת 2024 ו - 2025, מה שיתרום לעלייה באינפלציה.

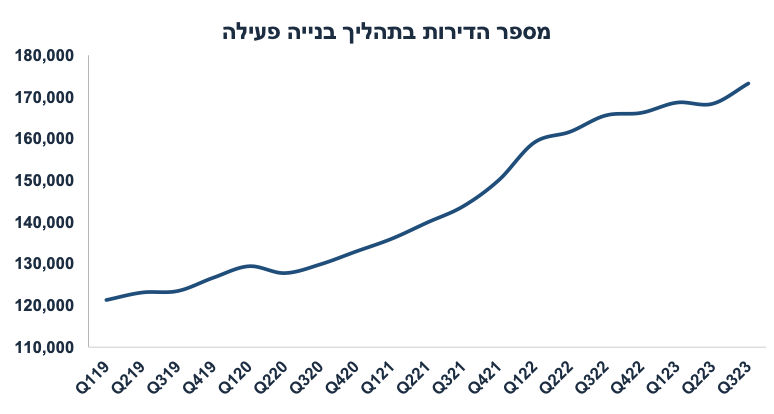

כתוצאה מפיגור מתמשך במספר סיומי הבנייה זה מספר שנים (החל מ-2020 למעשה), מספר הדירות בתהליך בנייה עלה לשיא של 173 אלף יחידות. המחסור הנוכחי של עובדים בענף צפוי עוד להחריף את בעיית משך זמן הבנייה המתארך:

מספר המשרות הפנויות בענף הבנייה עלה ב-16% מאז אוגוסט 23 לנובמבר, אך מדובר בביקוש לעובדים ישראלים בלבד. הענף זקוק לעובדים זרים (ו/או פלסטינאים). בסוף נובמבר, 44% מחברות הבנייה ציפו לפגיעה של יותר מ-50% בפעילות.

סקר מגמות בסקטור העסקי מצביע על פסימיות בענף הבנייה לגבי הפעילות בחודש הבא עם מאזן נטו של 20.0- נקודות, אם כי מדובר במעט שיפור לעומת הציפיות באוקטובר (36-).

בינתיים מדד תשומות הבנייה לא משקף את המחסור בעובדים בענף הבנייה. רכיב השכר במדד תשומות הבנייה (42.8% מסך המדד) עלה ב-0.1% בלבד בנובמבר וב-1.4% שנה אחורה. סביר להניח לחץ לעליית שכר על רקע המחסור החריף בעובדים.

בהסתכלות על השליש האחרון של 2024 וב-2025 מספר גורמים צפויים לתמוך בעלייה במחירי הדירות לרכישה: כולל הירידה במלאי הדירות, ירידה בריבית, וביקוש מוגבר מתושבי העוטף אשר יעדיפו מגורים במרכז על פני בתי מלון, לפחות באופן זמני. קשה לצפות עדיין לגל עלייה מחו"ל, אך סביר להניח מספר גבוה של עולים בדומה לשנתיים האחרונות.

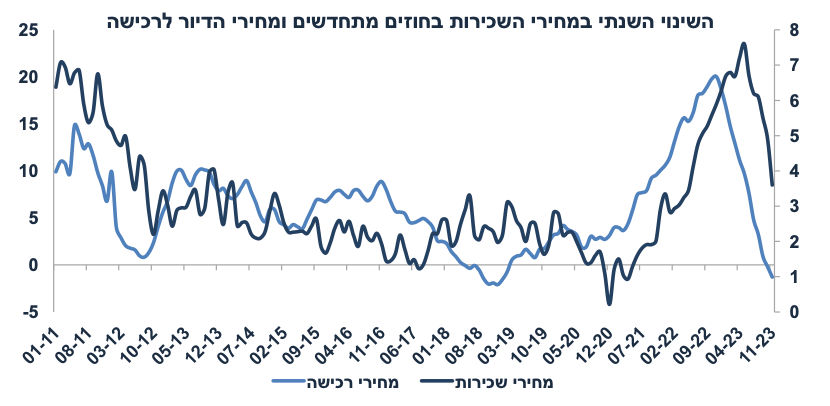

בסופו של דבר, צפויה השפעה גם על מחירי השכירות אשר נמדדים במדד המחירים לצרכן. הגרף הבא ממחיש את הקורלציה בין מחיר הדירות לרכישה ובין מחירי השכירות בפיגור של כשנה (למעט 2018-2019 שנים בהן הייתה השפעה ממתנת של מבצע "מחיר למשתכן"):

תהליך הגידול במספר הפועלים בענף הבנייה צפוי להיות הדרגתי וממושך. המחסור של עובדים לא מהווה איום אינפלציוני מיידי (בשל הירידה במקביל בביקוש), אך בהחלט מדובר באיום בהסתכלות על שנתיים קדימה. האינפלציה ב-2025 צפויה להיות גבוהה מזו של 2024.

Image by F. Muhammad from Pixabay

Image by F. Muhammad from Pixabay