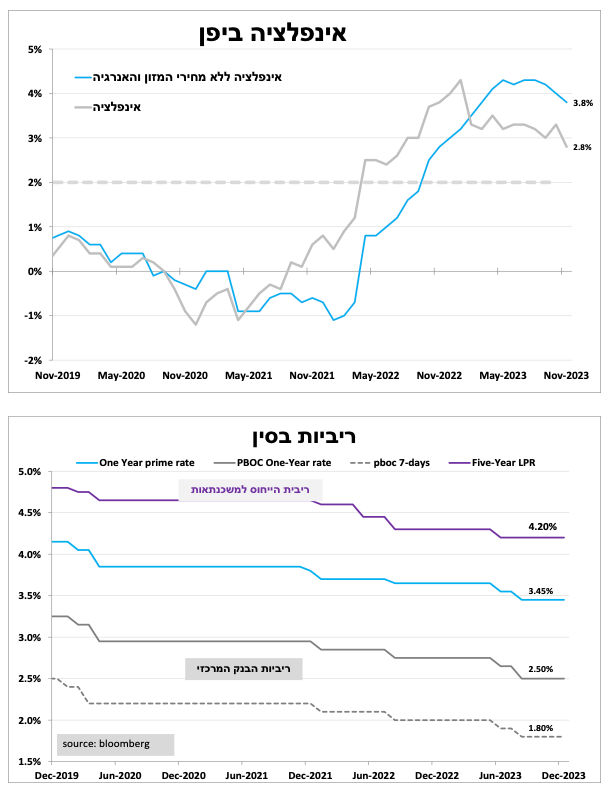

הריבית ביפן ובסין נותרה ללא שינוי, אך מתגברות הציפיות שביפן נראה בקרוב עליית ריבית ראשונה מזה שנים ובסין נראה הפחתה נוספת בריבית.

הבנק המרכזי ביפן הותיר כצפוי את הריבית ומדיניותו המאוד מרחיבה ללא שינוי, אך מתגברות הציפיות בשווקים שהבנק ייסוג ממדיניות זו בקרוב. להערכתנו, הסתברות גבוהה שאכן נראה את הבנק מסיים את מדיניות הריבית הקצרה השלילית סביב הרבעון השני של 2024.

גם הבנק המרכזי בסין הותיר את הריביות ללא שינוי בשבוע האחרון, אך הגביר משמעותית את הנזילות קצרת הטווח לשווקים, ככל הנראה בכדי לתמוך בפעילות הכלכלית לקראת ראש השנה הסיני שיחל באמצע בפברואר. הבנק הדגיש שיתמיד במדיניות המרחיבה גם במהלך השנה הבאה. לאור זאת להערכתנו גברו הסיכויים להורדה נוספת של הריבית.

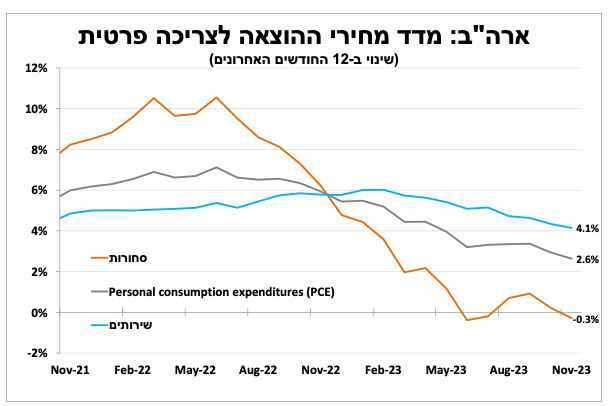

עליית המחירים בארה"ב מאטה והורדת הריבית מתקרבת, אך להערכתנו הכלכלה לא חלשה מספיק כדי להצדיק הפחתה קרובה.

במקביל לירידה המהירה באינפלציה בארה"ב, כך גם מדד מחירי ההוצאה לצריכה הפרטית ירד ל-2.6 אחוזים בנובמבר, הרמה הנמוכה ביותר מאז תחילת 2021 (3.2% ללא מחירי המזון והאנרגיה). ההאטה בקצב עליית המחירים תרמה לעלייה בציפיות השווקים להורדת ריבית מוקדמת יותר של הבנק המרכזי, עם הסתברות גבוהה למימוש בעוד כ-3 חודשים. להערכתנו, חוזקו של הצרכן האמריקאי שבא לידי ביטוי בהמשך גידול מהיר מהצפי בהוצאה הפרטית הריאלית לצד המשך עליית שכר יקשו על אינפלציית השירותים להתמתן במהירות ולכן הדבר מקטין את הסיכוי להפחתת ריבית כה משמעותית כמו שהשוק צופה.

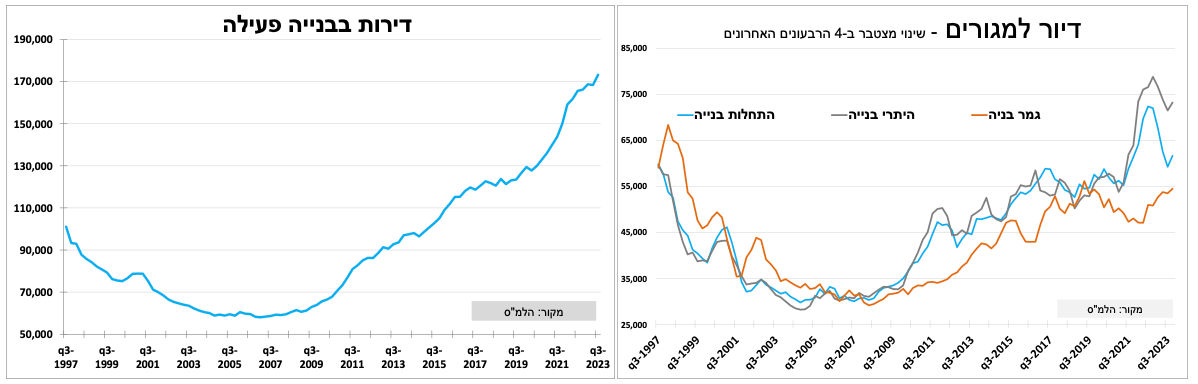

בארץ, ברבעון השלישי נרשמה עלייה בהתחלות ובהיתרי הבנייה, ושיא במספר הדירות שבבניה פעילה. ברבעון הנוכחי נראה ירידה חריגה כמובן כתוצאה מהמלחמה.

לאחר כמעט שנה רצופה של ירידה, סך התחלות הבנייה ברבעון השלישי השנה עלה ב-11 אחוזים (על פי נתונים מנוכים עונתיות) ונתוני הרבעונים הקודמים עודכנו כלפי מעלה, כך ב-4 הרבעונים האחרונים מספר התחלות הבנייה עלה ל-62 אלף. במקביל, גם היתרי הבנייה נותרו מאוד גבוהים ועלו וב-4 הרבעונים האחרונים ל-73 אלף. יש לציין שמעל לרבע מסך התחלות הבנייה בשנה האחרונה נעשו במסגרת של התחדשות עירונית (תמ"א, פינוי בינוי וכדו'). "צוואר הבקבוק" נותר סיומי הבנייה שאמנם עלו ל-55 אלף (ב-4 הרבעונים האחרונים), אך בקצב איטי יותר מהתחלות הבנייה, כך מספר הדירות בבנייה פעילה המשיך לשבור שיאים וחצה את רף ה-170 אלף.

כמובן, הנתונים הינם מלפני תחילת המלחמה ואנו מצפים לירידה חריגה בכל הפרמטרים ברבעון הנוכחי עם סימן שאלה משמעותי לגבי קצב ההתאוששות לאור המחסור החמור בעובדים בענף שישמר, להערכתנו, לפחות עד לסוף השנה הבאה.

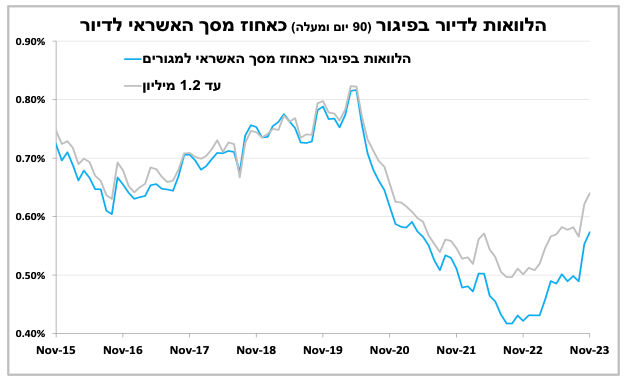

בנוסף, שיעור המשכנתאות בפיגור עלה בחדות בחודשיים האחרונים, זאת למרות צעדים של הבנקים מפרוץ המלחמה (בעידוד בנק ישראל) להקל על לווים (בעיקר באזורי העימות). חשוב לציין שלמרות העלייה שיעור ההלוואות בפיגור עדיין נמוך יותר מהרמה שנרשמה מלפני הקורונה.

שוק העבודה והחלטת הריבית

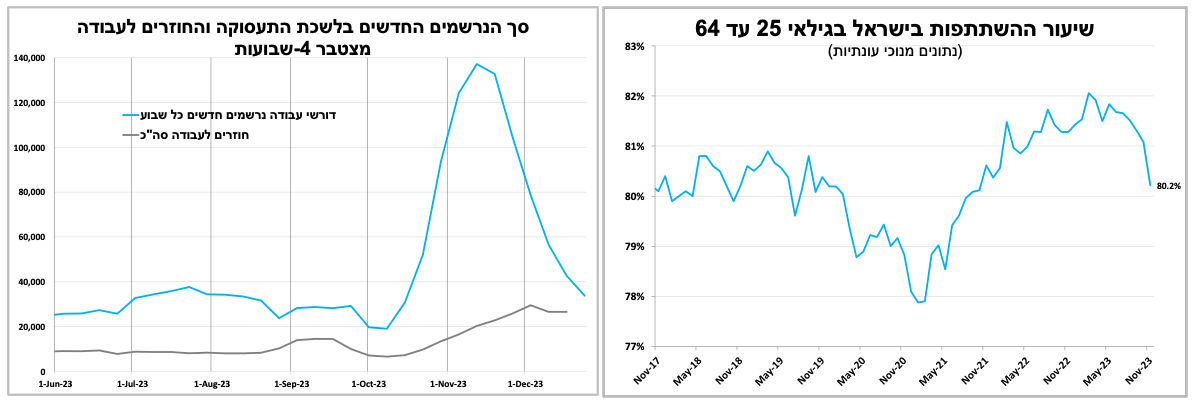

שיעור האבטלה הרשמי אמנם ירד ל-2.8 אחוזים בנובמבר (2.6% בגילאי 25 עד 64), אך זאת בעיקר לאור המשך ירידה חדה בשיעור ההשתתפות ל-62.3 אחוזים (80.2% בגילאי 25 עד 64). כלומר, פחות אנשים חיפשו עבודה (גם כתוצאה מהמלחמה). בצד היותר מעודד; מספר הנעדרים זמנית מהעבודה (בעיקר חל"ת) ירד בנובמבר. בשבועות האחרונים נרשמה ירידה משמעותית במספר הנרשמים החדשים בלשכת התעסוקה, ונרשמה עלייה (צנועה) במספר החוזרים לעבודה. הנתונים האחרונים מעידים על עצירת ההידרדרות בשוק העבודה אך לא על שיפור משמעותי, דבר שיתרום לירידה בלחצי השכר בעיקר בסקטור הפרטי (ויסייע לבנק ישראל להוריד את הריבית)

ביום שני הקרוב תתפרסם החלטת הריבית הראשונה לשנת 2024 לצד עדכון נוסף של התחזיות המאקרו כלכליות. אנו צופים שבנק ישראל יפחית את הריבית במהלך הרבעון הראשון של 2024 (אך לאו דווקא ביום שני הקרוב) לאור ההערכות שבמהלך הרבעון האינפלציה תתכנס לגבולות היעד לצד החלשות הצמיחה הכלכלית ועלייה בציפיות להפחתות ריבית בארה"ב ובגוש האירו.

Photo Interest Thodonal Dreamstime.com

Photo Interest Thodonal Dreamstime.com