נקודות עיקריות

שוקי המניות בחו"ל המשיכו לעלות בשבוע האחרון על רקע ציפייה להורדת ריבית מהירה על ידי הפד ונחיתה "רכה" בפעילות הכלכלית.

למרות שזו לא החלטה פשוטה, בנק ישראל צפוי להותיר את הריבית מחר ללא שינוי כאשר החשש מההשלכות של פגיעה באמינות הפיסקאלית מהווה שיקול דומיננטי.

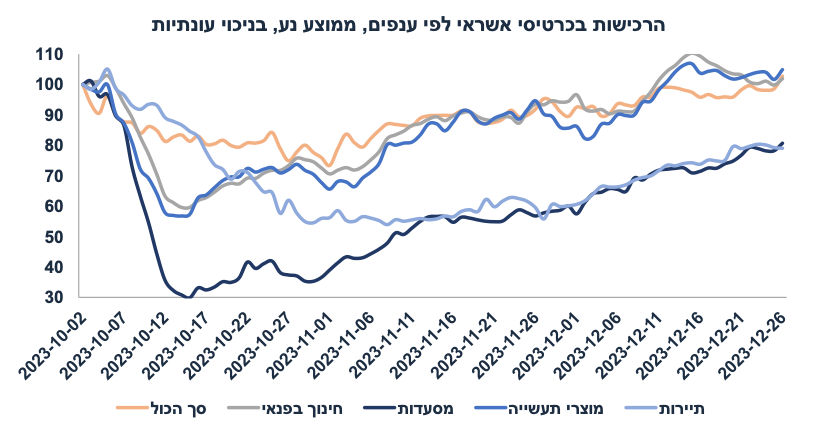

נתונים שוטפים של המשק הישראלי מצביעים על מגמת התאוששות למעט בבנייה ובתיירות.

אנחנו ממשיכים לחשוש מלחצי אינפלציה בטווח הביניים (לא בהכרח בחודשים הקרובים) ממספר גורמים, כולל התייקרות של מחירי היבוא, פיחות מתון בשקל, מחסור בדירות ואולי אף אפקט "ביקוש כבוש" עם סיום עיקר הלחימה. תיתכן גם העלאת מיסי צריכה.

משרד האוצר הגדיל את היקף ההנפקות בינואר (על ידי הוספה של שבוע הנפקה), למרות שהיקף הגיוס השבועי נותר יציב.

בשבוע האחרון, מעט נתונים פורסמו בחו"ל אך כדאי לציין את המשך העלייה במחירי הבתים בארה"ב (Case-Shiller) ועלייה מתונה במספר דורשי העבודה. סקרי התעשייה האזוריים הצביעו על התכווצות.

שוק האג"ח מתחיל להפנים את העלייה בסיכון הישראלי עם עלייה בתשואות בישראל (כנראה על רקע פרסום תוכנית הגיוס של האוצר). ללא תוכנית פיסקאלית אמינה, הפער החיובי בין אג"ח ישראל ל-10 שנים עלול להמשיך להתרחב. קיימת עדיפות לאפיקים הצמודים בשל הסיכונים האינפלציוניים בטווח של 1-2 שנים קדימה.

זום אין: מדוע בנק ישראל מזרים נזילות דרך שוק המק"מ?

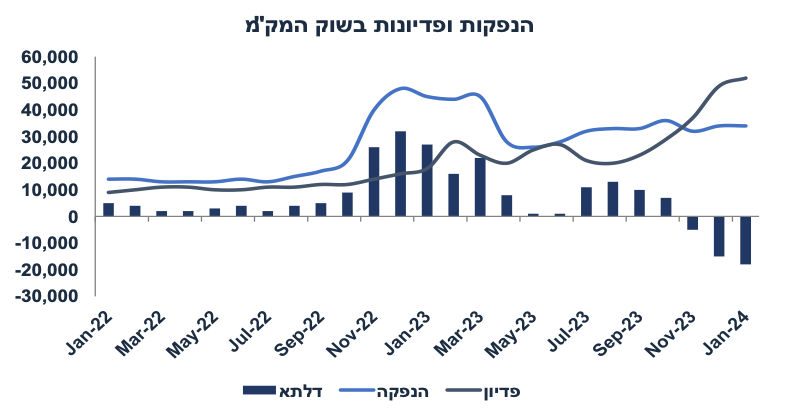

בחודש ינואר בנק ישראל ינפיק 34 מיליארד ₪ בשוק המק"מ מול פדיון של 52 מיליארד ₪.

עודף פדיון בשוק המק"מ התרחש גם בחודשים נובמבר ודצמבר.

בנק ישראל פועל לאזן את הספיגה (או הזרמה) אשר נגרמת מסקטורים אחרים כגון הפעילות של הממשלה ומימונה ומכירת מט"ח על ידי בנק ישראל.

בחודש ינואר, האוצר צפוי לספוג נטו כ- 18 מיליארד ₪ על ידי גיוס אג"ח נטו. במקביל, צפוי כנראה גירעון עונתי קטן בתחילת השנה. הזרמה דרך שוק המק"מ נועדה לקזז השפעת ספיגה זו.

מאקרו ישראל

לא צפויה הורדת ריבית מחר: אנחנו נוטים לאי שינוי בריבית מחר (60% הסתברות), אך לא ניתן לפסול הורדה של 0.25%.

מה תומך בהורדת ריבית?

סביבת האינפלציה מתמתנת. אינפלציית הליבה ירדה ל-2.9% שנה אחורה (סך הכול האינפלציה ב-3.3%), כמו כן קצב האינפלציה השנתי בשלושת החודשים האחרונים (בניכוי עונתיות) ירד ל-2.3% ול-2.7% בששת החודשים האחרונים. ציפיות האינפלציה התייצבו אל תוך יעד האינפלציה בכול הטווחים.

המשק חווה התכווצות בפעילות. המדד המשולב של בנק ישראל ירד ב-0.7% בנובמבר לאחר ירידה של 1.8% באוקטובר.

שיעור האבטלה הרחבה נמצא על רקע גבוה קרוב ל-10% (כולל חל"תים ומפונים).

השקל יוסף ב-2.0% מול סל המטבעות מאז החלטת הריבית האחרונה (אך פוחת מ-1.1% בשבוע האחרון).

מה תומך ביציבות בריבית?

הסיבה לחולשה בכלכלה לא נובעת מריבית גבוהה, אלא בגלל המלחמה. בנק ישראל הכריז על מספר צעדים לסייע לאותם מגזרים אשר סובלים מריבית גבוהה: מפונים, מגויסים ועסקים קרובים לעוטף או לצפון.

חלק גדול מהמשק חזר לפעילות סדירה, בפרט בהסתכלות על הצריכה הפרטית (הרכישות בכרטיסי האשראי), למעט חלק מענפי הפנאי והתיירות.

סקר אשר נערך ב-19-20 בדצמבר מצביע על ירידה באחוז החברות אשר דיווחו על היקף תעסוקה נמוך (מחסור של עד 20% מכלל העובדים) ל-14% מ-22% בנובמבר ו-37% באוקטובר. חל שפור בתעסוקה בכול ענפי המשק למעט ענף הבנייה בגלל מחסור בעובדים (לא בגלל גובה הריבית). באוקטובר ייצוא שירותי היי טק התייצב על רמה דומה לרבעון ג' (לאחר גידול של 3.5% לעומת רבעון ב'). גם נתוני פדיון בענפי המשק באוקטובר מצביעים על יציבות (או ירידה קלה) בפעילות בסקטור ההיי טק, כולל היי טק תעשייה.

הסיבה העיקרית לחכות עם הורדת הריבית:

אי וודאות וחשש מפני המדיניות הפיסקאלית. בינתיים הממשלה לא מפגינה מדיניות של אחריות פיסקאלית ואושרו מספר צעדים מרחיבים (כגון המשך ביטול המס על משקאות קלים ועל כלים חד פעמיים, ואישור תוספות סקטוריאליות). בנק ישראל חושש ממדיניות פיסקאלית מרחיבה (ללא קיצוצים בהוצאות האזרחיות וסימני התכנסות בגירעון בשנים הבאות) אשר עלולה להביא להורדת דירוג (ופיחות בשקל) וללחצים אינפלציוניים.

Bottom line: אנו צופים כי בנק ישראל יעדיף להמתין להתבהרות המדיניות הפיסקאלית ולשתי קריאות מדד נוספות לפני הורדת הריבית.

נתוני מאקרו חשובים שיתפרסמו בישראל: ראשון - רכישות בכרטיסי אשראי (נובמבר), חמישי - השכר הממוצע במשק (אוקטובר), מכירות ברשתות השיווק (נובמבר).

מאקרו חו"ל

ארה"ב: נתונים מעורבים תומכים בתרחיש "הנחיתה הרכה"

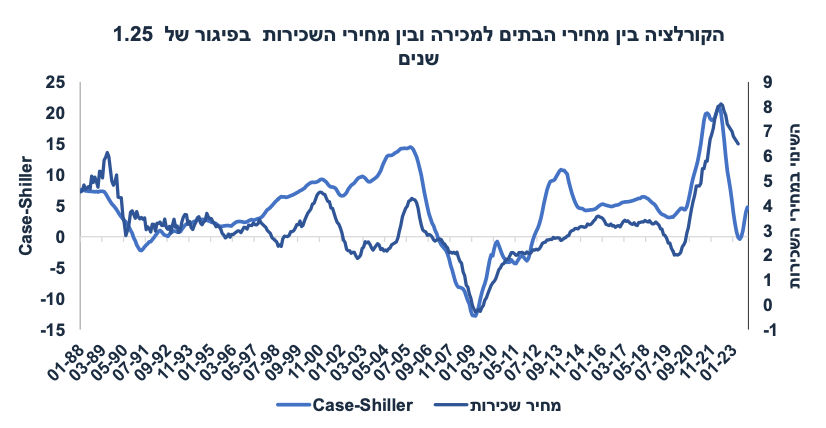

מעט נתונים פורסמו בחו"ל אך כדאי לציין את המשך העלייה במחירי הבתים בארה"ב (Case-Shiller) בשיעור של 0.6% באוקטובר (לאחר 0.7% בספטמבר) ב-4.9% שנה אחורה. כידוע, קיימת קורלציה חזקה בין מחירי הבתים לרכישה ומחירי השכירות (אשר נמדדים במדד המחירים לצרכן) בפיגור של 1.25 שנים (ראה גרף). אך כן, בחודשים הקרובים צפויה התמתנות במחירי השכירות במדד המחירים לצרכן (עקב ההתמתנות במחירי הבתים במהלך 2022), אך במבט על אמצע 2024 ואילך: צפויה האצה.

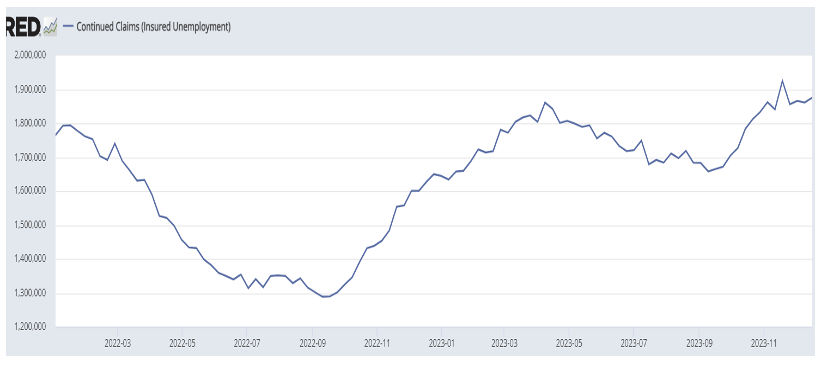

מסתמנת עלייה של 12 אלף דורשי עבודה חדשים בשבוע האחרון ל-218 אלף, אך עדיין המספר נמצא בתחום הניוד של החודשים האחרונים (בין 200-220 אלף). יחד עם זאת, מסתמנת עלייה בסך מספר דורשי העבודה (continuous claims) ל-1.875 מיליון איש באמצע דצמבר יחסית ל-1.65 מיליון בתחילת ספטמבר. מסתמנים סימנים ראשוניים לגבי חולשה בשוק העבודה אשר תומכת בהתמתנות בלחצי שכר/אינפלציה.

נתוני מאקרו חשובים שיתפרסמו בעולם – ארה"ב: רביעי: מדד מנהלי הרכש ISM בתעשייה (דצמבר), מספר המשרות הפנויות (JOLTS, נוב'), מדובר בנתון חשוב לגבי מצב שוק העבודה. שישי: נתוני תעסוקה ואבטלה (דצמבר) ומדד מנהלי הרכש בענפי השירותים.

זום אין: מדוע בנק ישראל מזרים נזילות דרך שוק המק"מ?

בחודש ינואר בנק ישראל ינפיק 34 מיליארד ₪ בשוק המק"מ מול פדיון של 52 מיליארד ₪. כלומר, מדובר בעודף פדיון של 18 מיליארד ₪. עודף פדיון בשוק המק"מ התרחש גם בחודש נובמבר עם 5 מיליארד ₪ וגם בחודש דצמבר עם עודף של 15 מיליארד ₪:

בנק ישראל פועל לאזן את הספיגה (או הזרמה) אשר נגרמת מסקטורים אחרים כגון פעילות של הממשלה ומימונה, המרות מט"ח על ידי בנק ישראל (ספיגה) והחזר הלוואות מוניטאריות על ידי הבנקים המסחריים (מתקופת הקורונה).

מדוע בנק ישראל מזרים 18 מיליארד ₪ בינואר דרך שוק המק"מ?

ראשית, בחודש ינואר האוצר צפוי לספוג נטו כ- 18 מיליארד ₪ על ידי גיוס אג"ח נטו (גיוס של 18.75 מיליארד מול פדיון של 1.1 מיליארד). במקביל, צפוי כנראה גירעון עונתי קטן בתחילת השנה. בינואר 23 היה עודף תקציבי של 14 מיליארד ₪ ועודף של 19 מיליארד בינואר 22. בשל המלחמה, סביר להניח גירעון, אך כנראה גירעון לא גדול במיוחד (בינואר 21, שנת הקורונה, היה גירעון סביב אפס). לכן, בחודש ינואר המגזר של "פעילות הממשלה ומימונה" צפוי להיות בספיגה נטו.

בחודשים האחרונים הבנקים המסחריים מחזירים כל חודש 2-3 מיליארד ₪ הלוואות מוניטריות לבנק ישראל אשר נלקחו בתקופת הקורונה (הלוואות עם ריבית נמוכה מריבית השוק). פעילות זו גם תורמת לספיגה בנזילות בבסיס הכסף. בחודש אוקטובר, בנק ישראל ספג נזילות של 32.9 מיליארד ₪ דרך מכירה של 8.2 מיליארד דולר בשוק, ולמרות ההזרמה של הממשלה (עקב עלייה בגירעון יחסית למימון המקומי) נוצרה ספיגה נטו בחודש זה, מה שתרם לירידה בהיקף ההנפקות (נטו) במק"מ גם בחודש נובמבר.

הערה: מעניין לציין שהנתונים לגבי אוקטובר מראים שתושבי חוץ הגדילו את האחזקות באג"ח ממשלתי מקומי ל-17.2% (ממצבת שוק האג"ח) מ-16.1% בספטמבר ו-14.4% ביולי. במקביל, זרים הקטינו את האחזקות במק"מ ל-17.3% באוקטובר מ-18.9% בספטמבר (34.2% בדצמבר 2022).

מה ההשלכה של הפעילות הכוללת של האוצר ושל בנק ישראל? החלטת משרד האוצר להנפיק סכום גדול של כמעט 19 מיליארד ₪ בחודש ינואר (על ידי הוספת שבוע של הנפקה, בדרך כלל אין הנפקות בשבוע הראשון של ינואר) תרמה לעליית תשואות בשוק האג"ח ביום חמישי. היקף גיוס נמוך בשוק המק"מ בינואר (גיוס נטו שלילי) עשוי אמנם לתרום לירידת תשואות בשוק המק"מ (בשוליים), אך בסופו של דבר ההתנהגות של הניירות הקצרים תושפע יותר מהחלטת הריבית מחר והמסר של בנק ישראל לגבי הריבית במסיבת העיתונאים של הנגיד.

עלולה להקשות על הורדת הריבית.

Image by Freepik

Image by Freepik