רונן שם טוב

01/03/2011

קרן במוקד מגדל אינפלציה

האם קרן הנאמנות מגדל אינפלציה תגן עליך מפני עליית המחירים?

עליות המחירים תופסות את כותרות העיתונים בארץ ובעולם. תחילה היו אלה מדינות עניות כגון תוניסיה ומצרים שסבלו ממהומות וניסיונות הפיכה עקב העלייה התלולה במחירי המזון. אולם מי שחושב שעליית המחירים היא נחלתם של השווקים ה"עניים" בלבד, יכול להיווכח כי לאחרונה ניצת ויכוח ציבורי גם בארץ עקב עליית מחירי המזון, האנרגיה, המים והדיור.

מה הגורם לעליות המחירים?

הגורמים לעליות המחירים החדות במשק הישראלי הינם מגוונים. חלק מן הסיבות לעליות המחירים הן תופעות מקומיות המאפיינות את המשק הישראלי וחלק הן תופעות כלל עולמיות עליהן לממשלה, לצרכנים ולבעלי העסקים אין כל שליטה.

הגורם החיצוני המרכזי שמושך את המחירים מעלה הוא העלייה החדה במחירי הסחורות השונות, החל מחיטה ותירס וכלה בנפט וכותנה. בנוגע לגורם המרכזי לעליית מחירי הסחורות ישנה מחלוקת בין הכלכלנים כאשר חלקם טוענים כי מדיניות הריבית האפסית במערב, יחד עם תוכנית הדפסת הכספים של הבנק המרכזי האמריקאית ("הקלה כמותית") הם המנוע מאחורי עליית המחירים התלולה.

מצד שני, יש רבים הטוענים, ביניהם נגיד הבנק המרכזי האמריקאי, כי הסיבה המרכזית לעליית מחירי הסחורות הינה הצמיחה המואצת של הכלכלות המתעוררות, ובראשן סין, לצד חוסר נכונותן של המדינות הללו לנקוט במדיניות מוניטארית הדוקה.

בכל מקרה ברור לכל הצדדים כי אנו חוזים בכלכלה עולמית אשר מתאוששת בקצבים שונים בתכלית. מצד אחד ישנם השווקים המבוססים (אירופה, יפן וארה"ב) אשר צומחים בקצב מאוד איטי וחלק אף על סף גלישה חוזרת למיתון, ומצד שני ישנם השווקים המתעוררים כגון סין, הודו וברזיל אשר צומחים בשיעורים הנושקים לרמה דו ספרתית.

העובדה שרמות השכר בשווקים המתעוררים הינה נמוכה משמעותית מזו שבמדינות המערב גורמת לכך ששיעור ההוצאה של האזרחים על מוצרי יסוד כגון מזון ואנרגיה הינו גבוה יותר, ולכן מוצרי היסוד תופסים חלק משמעותי יותר במדד המחירים לצרכן. כלומר, לא רק שהשווקים המתעוררים סובלים מעליית מחירים "כפולה" (הן בנדל"ן והן בסחורות) אלא שהאזרחים שלהם סובלים הרבה יותר מעליות מחירים אלו בשל הכנסתם הנמוכה!

אין זה פלא אפוא כי בעוד מדינות המערב ממשיכות במדיניות הריבית האפסית עוברים הנגידים בשווקים המתעוררים למדיניות מוניטרית מהדקת, אשר כללה עליות ריבית בסין, הודו, ברזיל, ישראל ועוד.

איפה ישראל נמצאת על המפה העולמית ומה אתה כמשקיע צריך לעשות?

לא מזמן התבשרנו כי ישראל הצטרפה לארגון המדינות המפותחות(OECD), וחדלה להיות שוק מתעורר. מכיוון שמציאות כלכלית הינה מורכבת יותר מהחלטות דיפלומטיות, היא קצת יותר מסובכת. מצד אחד ישראל צומחת בקצב מהיר מאוד, מתמודדת עם עלייה חדה במחירי הנדל"ן והינה בתחילתו של מהלך מוניטרי מהדק(בדומה לשווקים המתעוררים). אולם, מצד שני ההכנסה לנפש בישראל דומה לזו של פורטוגל ויוון ולכן על אף התלונות ההשפעה של עליית מחירי החיטה בישראל אינה כהשפעה של עלייה דומה בהודו, מצרים או סין. עובדה זו אפשרה לבנק ישראל(לפחות עד עתה) לשמור על ריבית נמוכה יותר מזו הנהוגה בשווקים המתעוררים, אולם גבוהה מזו הנהוגה במערב.

מדיניות זו עזרה לבנק ישראל לתמוך במשק הישראלי בעת המשבר העולמי, מה שאיפשר יציאה חדה ומהירה מהמיתון. מצד שני, מדיניות גם פגעה ביכולתו למנוע את העלייה החדה במחירי הנדל"ן והוא נאלץ להפעיל כלים רגולטורים שבעבר נרתע מלהפעיל.

חשוב לציין כי על אף העלאות הריבית האחרונות בישראל הריבית הריאלית עודנה שלילית, מה שמקשה על קרן המתמחה בהגנה מפני אינפלציה, שכן נכסים בטוחים מציעים ריבית הנמוכה משיעור האינפלציה בפועל.

בנוסף לכך, חשוב לזכור כי מדד המחירים לצרכן הוא ממוצע של הוצאות הצרכנים בכלל המדינה. בעבור אזרחים רבים, במיוחד בעשירונים התחתונים עליות המחירים הנן חדות יותר שכן סל המוצרים אותו הם נוהגים לצרוך בנוי הרבה יותר ממזון, אנרגיה ושכ"ד ופחות מחופשות סקי לאירופה ומסכי פלזמה (מוצרים אשר מחירם ירד בשנים האחרונות).

קרן מגדל אינפלציה- פתרון אפשרי?

הקרן "מגדל אינפלציה", אשר מנוהלת על ידי מגדל שוקי הון, הושקה בתאריך 19.09.2009.

מדיניות השקעות: מדיניות הקרן גורסת כי לפחות 75% מהון המנוהל בקרן יהיה חשוף לאג"ח מדדיות (צמודות מדד), כאשר החשיפה לאג"ח צמוד ממשלתי יהיה לפחות 50%. כמו כן משך החיים הממוצע של האג"ח בקרן לא יעלה על שנתיים והקרן לא תהיה חשופה ליותר מ 10% במניות ולפחות מ10%-. החשיפה למט"ח תנוע גם היא בין 30% מהון הקרן ל30%-.

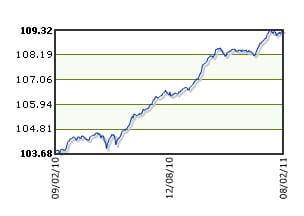

תשואות: מאז השקתה הניבהמגדל אינפלציה תשואה של 9.5% (נכון לתחילת פברואר). על פי הנתונים הרשמיים של בנק ישראל שיעור האינפלציה המשוקלל באותה התקופה היה כ- 3.5% ועל כן הקרן הניבה תשואה ריאלית של כ-6%. בנוסף, הקרן גם הצליחה להניב תשואה של 5.28% ב12 החודשים האחרונים, בעוד שיעור האינפלציה היה נמוך מ3%.

על כן, הקרן בפרוש הצליחה לנצח מדד המחירים לצרכן ואת שיעור האינפלציה הרשמי במדינת ישראל. אולם, מי שחשב שהקרן תצליח להגן עליו מפני עליות מחירי המזון, האנרגיה, והדיור טעה שכן עליות המחירים בתחומים אלו היו גבוהים יותר משמעותית.

החזקות: הסיבה לכך הינה פשוטה והיא שקרן הנאמנות התרכזה בהשקעה באגרות חוב צמודות מדד (קונצרניות וממשלתיות) שהניבו תשואה בהתאם למדד המחירים לצרכן, שכאמור היה נמוך משיעור עליות המחירים עליהם מתלונן לציין. חשוב לציין שאין זו אשמת הקרן, היא ניהלה את הכספים באופן מצוין והניבה תשואה מצוינת בהתחשב במגבלות אותם הציבה על עצמה (השקעה באגרות חוב צמודות).

אולם, משקיע אשר רוצה הגנה "מלאה" מעליות מחירים "סלקטיביות" ייאלץ לקחת סיכונים גבוהים יותר ולהשקיע במניות, נדל"ן או סחורות. בשנים כגון אלו הוא ייהנה מתשואות גבוהות, אשר ינטרלו את עליות המחירים מהם הוא סובל בתחומים המזון, האנרגיה והדיור. אך המצב הרי לא פשוט, חשוב לזכור כי בשנות מיתון משקיע כזה עלול להפסיד סכומי כסף משמעותיים בעוד המשקיע הסולידי באגרות חוב צמודות ימשיך להנות מרווחים ריאליים צנועים. על המשקיע לבחור היכן הוא מבקש להיות.

קרן הנאמנות מגדל אינפלציה בשנה האחרונה

מגדל אינפלציה-תעודת זהות: מספר הקרן: 5112842 ענף הקרן: אגח בארץ מדינה, אגח מדינה צמוד מדד, צמודי מדד לטווח קצר- עד שנתיים מנהל: מגדל שוקי הון מעמד: פטורה חשיפה בפועל למניות: 2.69% חשיפה בפועל למט"ח: 0.7% דמי ניהול: 0.5% גודל הקרן: 152.8 מיליון שקלים