עידן אזולאי, סיגמא קלאריטי

07/01/2024

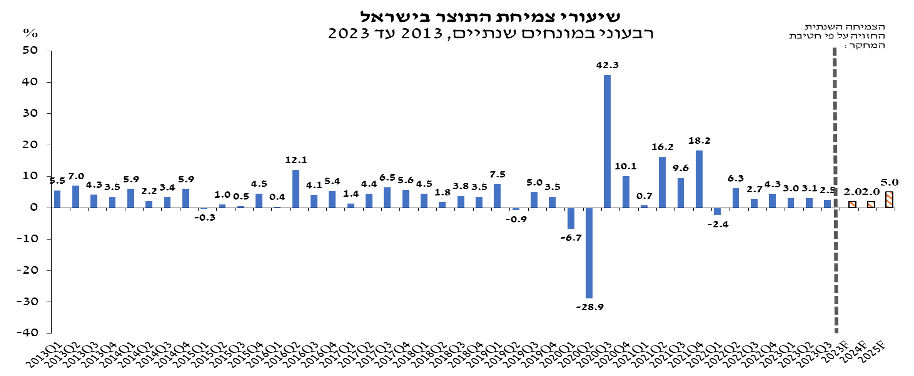

הנה אחד שעמד בציפיות, בנק ישראל. המסע האגרסיבי של העלאות הריבית הסתיים אמנם לפני כמה חודשים, אולם הפחתת הריבית בשבוע שעבר סיימה אותו באופן מעשי. בהודעת הריבית מציין הבנק המרכזי את חוזקה של הכלכלה הישראלית ומעריך שהיסודות האיתנים של המשק יסייעו לו לצלוח את התקופה המאוד מאתגרת שנכפתה עלינו. לאחר מכן הוא סוקר את המגמה באינפלציה תוך שהוא מעריך שזו תמשיך לרדת ולהתכנס לתוך טווח היעד כבר במהלך הרבעון הראשון. הבנק גם לא שינה את תחזיות הצמיחה לשנתיים הקרובות והוא צופה שלאחר צמיחה מתונה של 2% בשנה שעברה ובזו הנוכחית, המשק ישוב לצמוח בשיעור חד של 5% בשנה הבאה.

סך הכל הבנק המרכזי אופטימי. ואז מגיע החלק האחרון. את החלק הזה ניתן לכנות בתור "נו נו נו" לממשלה. בניגוד להודעות הריבית הקודמות ולהתבטאויות של הנגיד מאז תחילת המלחמה שהיו בעלות טון מתון, הפעם בנק ישראל נחרץ מאוד באזהרות שהוא משמיע בנוגע למדיניות הפיסקלית הנוכחית ולהשלכות שעלולות להיות לה ככל שזו לא תשתנה. הבנק המרכזי מצפה שהממשלה תבצע את ההתאמות (הקיצוצים) הנדרשים כבר ב 2024 בתור מה שהוא מכנה "מס רצינות". ואז מגיעה הפיסקה הזו :" אי התמודדות כעת בהתאמת התקציב עם קיצוצים בהוצאות ובמשרדים מיותרים והגדלת הכנסות לאור צרכי המלחמה עלולה לעלות למשק הרבה יותר בהמשך. העלות לא תתבטא רק במישור התקציבי והגירעון אלא עלולה להשפיע לרעה על תהליכים כלכליים נוספים. לא בכדי בלימודי הכלכלה שגור המשפט "אין ארוחות חינם". בהקשר זה חוב מדינה חייב להיות ממומן ע״י אחד או יותר מהבאים: הקטנת הוצאות, הגדלת הכנסות, מס בתצורה של ריבית על החוב או מס אינפלציה. יתרה מכך, כמו בהרבה מקרים אחרים בחיים מה שדוחים לעתיד בסוף עולה יותר ומצריך מאמץ וכאב גדול יותר". דומה שכבר מזמן לא נתקלנו באמירות כה נחרצות של בנק ישראל. מופלא מה שאישור של כהונה שנייה ברציפות יכולה לעשות. עכשיו הגיעה תורה של הממשלה. יתכן שדבריו של הנגיד הופנמו על ידי האוצר במידת מה לאחר שזה ביטל את הסובסידיה חסרת ההיגיון על מחירי הדלק שהוחלה עוד בממשלה הקודמת. אלא שבינתיים לא התבצע שום שינוי במדיניות חלוקת התקציבים הקואליציוניים ובנוסף אף משרד "לא חיוני" עדיין לא נסגר. בקיצור, לאחר שבמשך תקופה ארוכה האינפלציה עמדה בראש סדר היום הכלכלי, הגיע זמן פוליטיקה או ליתר דיוק, הגיע זמן ההתאמות. משמעותן של התאמות זה שינוי סדרי עדיפויות והתמודדות עם לחצים פוליטיים. בנק ישראל צופה על המתרחש וכל עוד המדיניות הפיסקלית לא תותאם לצרכים החדשים, כך גם לא יתבצע שינוי במדיניות המוניטרית. בנק ישראל צופה אמנם שהריבית תרד במהלך השנה הקרובה לרמה שבין 3.75%-4% בעוד שהשוק מניח הפחתת ריבית לרמה נמוכה יותר. אולם כל עוד לא יתבצעו ההתאמות הפיסקליות, כך יירד הסיכוי שהריבית תרד. כפי שכבר כתבנו לא מעט פעמים, בנק ישראל רואה עצמו כבלם האחרון במשק ובתור שכזה הוא יפעיל מדיניות מרסנת ככל שזו תידרש. לפי שעה נראה שהשוק עדיין לא הפנים את זה באופן מלא לאחר שהשוק מצפה לעוד ארבע הפחתות עד סוף השנה (לעומת תחזית בנק ישראל לעוד שתיים-שלוש הפחתות). אי אפשר לשלול לחלוטין הפחתת ריבית נוספת מעבר לתחזית של בנק ישראל, אולם כדי שזה יקרה, הממשלה צריכה להראות שהיא מכירה במציאות הכלכלית החדשה ומבצעת את הפעולות שנדרשות לשם כך.

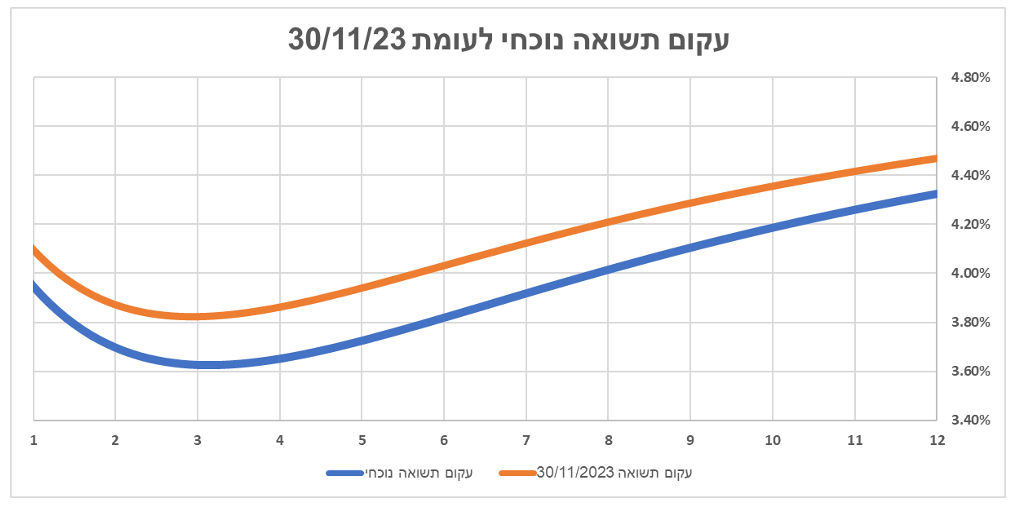

עקום התשואות הישראלי עשה מסע מהיר ואגרסיבי של ירידת תשואה לכל אורכו מאז נובמבר. מבט אל העקום הנוכחי (גרף מצורף) מראה שפרמיית הזמן לאורך רוב העקום הצטמצמה מאוד. היינו, הכדאיות של אחזקת תיק אג"ח מח"מ ארוך ירדה. הירידה בשיפוע לא מצריכה אותנו לשנות את הפוזיציה מאחר וכאשר הארכנו את המח"מ אי שם בסוף אוקטובר, עשינו זאת באופן סינטטי, שילוב של אגרות קצרות מאוד וארוכות מאוד ולא על ידי אחזקה נקודתית. לאור השינוי במבנה עקום התשואה ולאור אי הבהירות לגבי מדיניותה הכלכלית של הממשלה, אנחנו ממשיכים להימנע מאחזקה אגרות חוב בטווחים הבינוניים (שנתיים עד שש שנים) ומותירים את הפוזיציה הסינטטית.

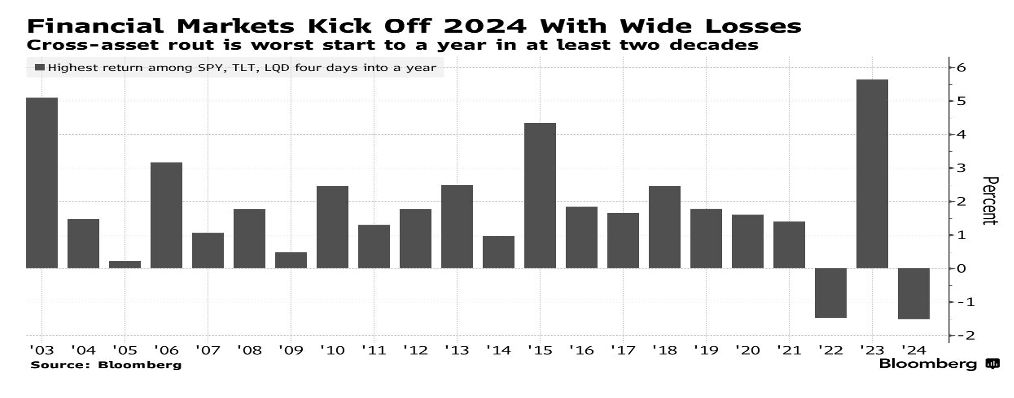

לאחר "חגיגת התחזיות האופטימיות לשנה הבאה" שהושמעו במהלך דצמבר, הגיעה ההתפכחות. שבוע המסחר הראשון של שנת 2024 רשם את הביצועים הגרועים ביותר מאז 2003 בכל אפיקי ההשקעות הסחירים (מניות, אג"ח ממשלתי וקונצרני).

הביצועים החלשים לא נובעים מחולשה בכלכלה או בשל נתון שמעידים על התדרדרות. התשואות השליליות הן כעין "תשלום, על החגיגה שהיתה בשנה שעברה ובעיקר זו שהיתה בסופה. זוכרים את האופטימיות הרבה של השווקים בנוגע לירידת הריבית הצפויה ב 2024? זוכרים שהשוק צפה שמונה(!) הפחתות ריבית על אף התחזית המתונה בהרבה של הפד? ובכן, כפי שקורה בדרך כלל, לאחר מסיבה סוערת מגיעה חמרמורת (Hang over). משמעותה של הפתיחה החלשה של השווקים אינה בהכרח מרמזת על שינוי במגמה של השווקים (למרות שההיסטוריה תומכת בכך) אלא משהו אחר לגמרי. שנת 2023 הסתיימה כאשר מחירי הנכסים ובעיקר אלו של אגרות החוב היו יקרים מאוד. לאחר הודעת הריבית האחרונה של הפד, השוק פיתח ציפיות לא ריאליות לגבי ההקלה הצפויה במדיניות המוניטרית אשר באו לידי ביטוי בירידת תשואות חדה מאוד. נראה שבשבוע האחרון אפילו כמה מחברי הפד "נבהלו" מהציפיות המאוד אופטימיות (והלא מציאותיות) וניסו לקרר את השווקים על ידי אמירות יוניות. שורה תחתונה, כפי שקורה תמיד, אבל תמיד, בסופו של דבר מה שמנצח בשווקים זו ההיצמדות לערכים. השווקים נוהגים מידי פעם ל"הגזים" בתגובת יתר חיובית או שלילית. המשימה שלנו במקרים הללו היא לחזור ולעבור על הנתונים, המספרים והערכים ולוודא שאלו מספקים גיבוי לשינויים בשווקים. משימה לא פשוטה אבל הכרחית. אם יש דרך אחרת להתמודד עם האתגר הזה, נשמח לשמוע עליה. אבל אין.

לסיום, פינתנו "השרלטן שקנה על חשבוני פרארי". בסוף השבוע האחרון פורסם שהמחבר של אחד מספרי "ההדרכה הכלכלית" המפורסמים ביותר, רוברט קיוסאקי שכתב את "אבא עשיר, אבא עני" פשט את הרגל. רוב הספרים מעשירים את קוראיהם, אבל יש ספרים שמעשירים את כותביהם. רק אותם.

עידן אזולאי, מנהל השקעות ראשי סיגמא מבית סגימא קלאריטי, צילום: סטודיו טוביה

עידן אזולאי, מנהל השקעות ראשי סיגמא מבית סגימא קלאריטי, צילום: סטודיו טוביה