בניגוד

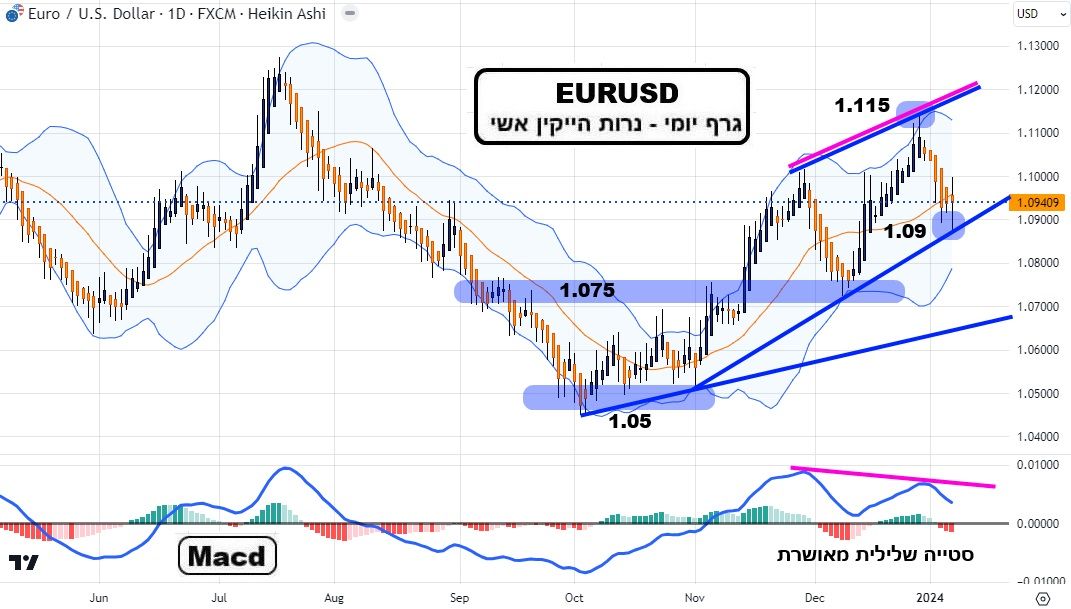

למה שקרה במניות, חולשתו של הדולר העולמי הייתה הרבה יותר תנודתית. העלייה הראשונית של המטבע האירופי, מתחילת נובמבר (1.05-1.06), ועד השיא הראשון של תחילת דצמבר (1.10), נעשתה במהירות ובאסרטיביות. אבל, החזרה מטה, עד כדי 1.075, הראתה כמה השכנוע העצמי של המשקיעים בזירה הזו היה חלש, ונמוג די מהר.

גם העלייה החוזרת, עד תחילת השנה (1.115), לא שכנעה רבים. היא הייתה מלווה בהכנה יפה במיוחד של סטייה שלילית, שאושרה לבסוף בירידה האחרונה (1.09). כל זה כדי לומר: מול המניות, שבהן ראינו דהירה ללא מעצורים, על בסיס האמונה שזו הזדמנות ענקית לשפר ביצועים לקראת השנה החדשה, ועל בסיס השינוי הדרמטי מצד הפד, זירת הדולר לא שידרה מהלך קורלטיבי דומה באופיו.

אם זה היה קורה, היינו צריכים לראות יורו מתדרדר בצורה חריפה, עם תיקונים טכניים הרבה פחות עמוקים. בכל אופן, המצב כרגע הוא שהיורו, כנוגד תנועה של הדולר, נמצא במצב של חולשה גדולה. זאת, כאשר הוא עומד על סיפה של שבירת קו המגמה העולה, וחזרה מהירה לאזור המשמעותי האחרון של 1.075. מדוע זה כך? כדי להבין זאת, אני מחזיר אתכם לעניין של התשואות על האג"ח האמריקאי הממשלתי הארוך.

מה שקרה בתחילת נובמבר היה בנוי על כך שאותן תשואות, המשקפות את תחזית האינפלציה והצמיחה בעתיד הרחוק, ירדו פלאים (אג"ח 10 שנים מ-5% לפחות מ-4%). אמרתו המפתיעה של ראש הפד, בדבר הורדה אפשרית של הריביות, האיצה את התהליך הזה. אבל, כאשר הגענו לתחילת השנה, התחילו להישאל השאלות לגבי הסיבה לשינוי המדיניות הפתאומי. והאם הפד לא רואה משהו אסוני, שאיננו יודעים עליו... התהיות התגברו ככל שמצב קניות היתר במניות התרחב. ועכשיו, התשואות החלו לעלות שוב.

אחרי הכול, ממשיכים לקבל נתוני אינפלציה גבוהים מהיעד (3.5% מול 2%), ונתונים חזקים בתחום התעסוקה. עובדות שקצת מחשידות את היכולת של הפד למנוע גל אינפלציוני חדש, בעתיד הרחוק יותר. וכאשר התשואות גדלות, האג"ח יורד, המניות יורדות, והדולר מתחזק. ראו מטה ניתוח טכני לעתיד המיידי.

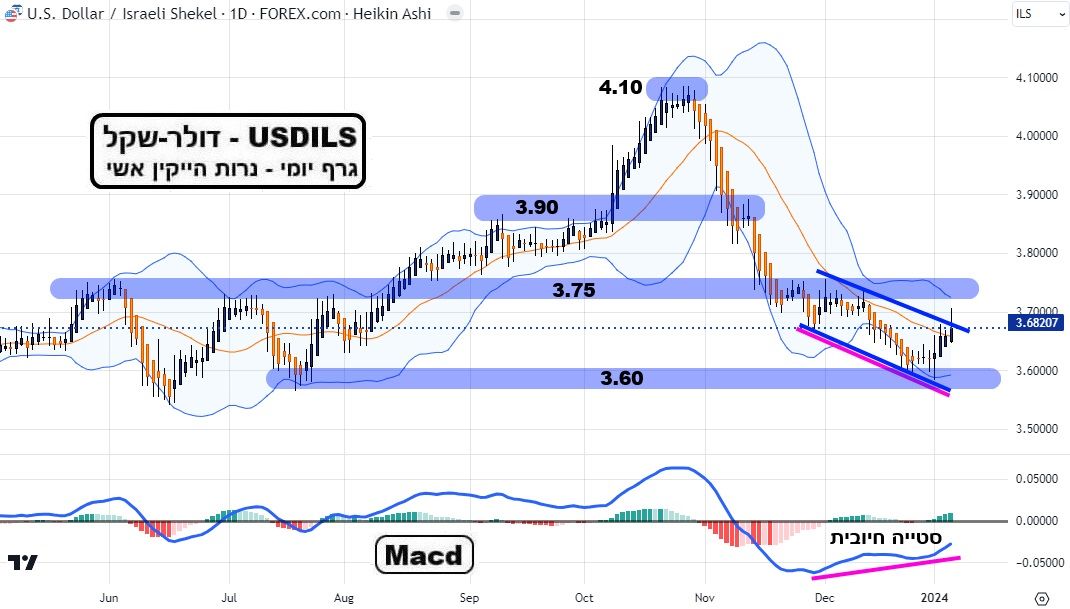

אצלנו? הדולר-שקל מנותק כמעט מחברו העולמי, ומתנהל בבועה הישראלית שלו. כמו שכתבתי כאן בעבר, ישנן יותר ויותר אינדיקאציות לגבי העובדה הפשוטה הבאה: הירידה של הדולר שלנו, מ-4.10 ל-3.75, לא הייתה בגלל מעשי הבנק המרכזי שלנו. יתרות המטבע עזרו לנו להבין זאת. אבל, הירידה מ-3.75 ל-3.60 מריחה כמו לחץ פיזי לא מתון על המטבע האמריקאי, מצד פקידי ירושלים, על מנת לנצל את המומנטום השלילי בו.

האם הגזימו בדחיפה? אני חושב שכן. פרמיית הסיכון הנוכחית של ישראל הרבה יותר גבוהה מאשר זו שהייתה במדינה בזמן המאבק על הרפורמה (3.75-3.90), והרבה יותר גבוהה מאשר מצבנו בקיץ 2023 (3.75-3.6). אחרי הכול, אנו במלחמה, ואפילו אם לא יהיו חזיתות נוספות (סטאטוס שכנראה מתרחק מדי יום...) כלכלת ישראל נמצאת במצוקה גדולה מהמלחמה בעזה.

זאת, בגלל אבדן ההכנסות מסקטורים כמו תיירות, בידור, צריכה יוקרתית, הקפאה בנדל"ן, וכו... וגם מהיותם של כל כך הרבה לוחמים במילואים. המהלך העולה האחרון קצת מתקן את המצב הזה, אבל, עד שלא נגיע ל-3.85-3.90, אינני חושב שהדולר אצלנו משקף את מצבו היחסי של המשק הישראלי מול מה שקורה בעולם.

ועכשיו, הבה נראה איך כל זה נראה בגרפים של המטבעות...

(בעזרת פלטפורמת TradingView)

EURUSD

(בעזרת פלטפורמת TradingView)

EURUSD

כפי שכתבתי לעיל, היורו אינו משדר חוזק בכלל. הכול מצביע על כך שהמהלך הבא שלו יהיה כלפי מטה, כאשר הדולר העולמי יגרום לו לנוע לאזור הבחינה מחדש של 1.075. מה יכול לשנות את זה? שינוי בביקוש למטבע האמריקאי, שנובע מהקורלציה ההפוכה שיש לו עם קומפלקס ה-

Risk-On. יש לזכור שהרבה מאוד מהפעילות של היורו נקבעת כנגד הדולר, ולא בגלל שרוצים יורו דווקא.

למה שירצו יורו? המצב הכלכלי באירופה גרוע בהרבה מאשר בארה"ב, והבנק המרכזי האירופי עוד לפני השינוי שעבר הפד, בדבר הורדת ריביות קרובה. אגב, מעשה שכבר קרה בפועל אצלנו... מכל האמור נאמר: עבור חיוביים כאן, יש לי רק מילה אחת: עמידה איתנה סביב 1.09. אחרת, התסריט ידוע מראש. ולשליליים, ארחיב מעבר לשבירה של 1.09: הפרס האמיתי נמצא מעבר להרי החושך של 1.075. רמת המחיר המכרעת היא 1.05, ושבירתה היא המשימה האמיתית.

(בעזרת פלטפורמת TradingView)

USDILS

(בעזרת פלטפורמת TradingView)

USDILS

כמו בהרבה גרפים אחרים של השבועיים האחרונים, גם בגרף הזה ישנה סטייה. סטייה חיובית בין המחיר והמומנטום, המעידה על כך שישנו פוטנציאל לא קטן לדולר-שקל לעלות לאזור ההגיוני שלו סביב 3.85-3.90. בינתיים, הניסיון האחרון הגיע עד לפאתי 3.70. גם זה משהו אבל כנראה רק התחלה.

היעדים כלפי מעלה הם ברורים למדי: 3.75, התבססות שם לתקופה קצרה, והמשך לכיוון ה-3.90, כאשר שם ייקבע הגורל של המהלך הבא: דשדוש אופקי, עלייה נוספת, או חזרה לבסיס הערך, שהיה ויהיה אזור תמיכה נהדר סביב 3.75. בכל מקרה, כרגע, 3.60 נראית כאנומליה המתוקנת על ידי המהלך של הדולר בעולם.

איור פאנדר

איור פאנדר