משבר המשכנתאות חסר התקדים כבר כאן, והוא מאיים על עשרות אלפים שלקחו משכנתאות בימים הטובים של ריבית אפס, ומצאו את עצמם בשנת 2023 בבור בלי תחתית עם קשיים לעמוד בהחזרים במיוחד כשלקחו 2/3 מהמשכנתא במסלול פריים. לפי הנתונים האחרונים מדובר בהר געש של עשרות מיליארדי שקלים, שהשאלה היא לא 'אם' אלא מתי יתפוצץ ומה יעשו הבנקים כשזה יקרה.

ממעמד ביניים לכמעט נתמכי סעד

סיפורה של רינת בכותרת (שם בדוי) ממחיש זאת, היא לא מבינה איך הגיעה למצב הזה של כמעט נתמכת סעד במצוקה ממשית. רינת ובעלה חשבו שהגשימו את החלום הישראלי של 'בעלות על דירה', זה קרה בסוף שנת 21', הזוג מצא דירת 4 חדרים נחמדה בבאר יעקב, בשווי כ-2.5 מיליון שקלים. הם לקחו משכנתא של כ-1.6 מיליון שקלים עם החזר באותה תקופה של כ-7,900 שקלים, שלהערכתם אז יכלו לעמוד בו בקלות. רינת ובעלה ניצלו את החלטת בנק ישראל שביטל בסוף 2020 את ההגבלה על לקיחת משכנתא בריבית משתנה צמודת פריים, אם עד אז היה ניתן לקחת שליש מסכום המשכנתא במסלול צמוד פריים, מאז אפשר היה לקחת סכום כפול - עד 2/3 מהמשכנתא, החלטה שמסתבר היתה בעוכריהם.

בינתיים קיצצו לרינת את המשרה עקב המלחמה, וגם בעלה שגוייס למילואים לא הצליח לתפקד בעסק שלו כעצמאי. כך מצאו את עצמם הזוג במצוקה וחשש לאובדן הדירה עקב פיגור בתשלומים, כשהם משלמים בנובמבר 23' על המשכנתא יותר מ-12,000שקלים!

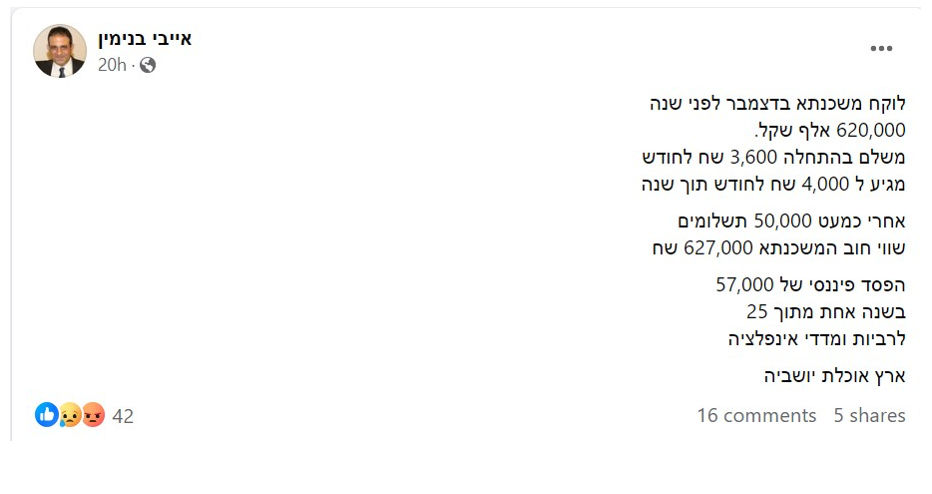

רינת אינה היחידה שנקלעה למצב חמור עם החזר המשכנתא, רבים במצבה או במצב חמור יותר. דוגמה נוספת לכאורה בסכום משכנתא 'קטן' וההשלכות עקב הזינוק בריבית, מבטא גולש בשם אייבי שפירסם בפייסבוק את הפוסט הבא:

(הפוסט של אייבי)

הסיפור של רינת ואייבי מייצג רבים, ונתוני הלווים שאינם עומדים בהחזרי המשכנתא רק מזנק מחודש לחודש, ומדובר כבר בעשרות אלפים.

הבעיה החמורה של רוכשי 'דירה בהנחה'

עקרונית לווים רגילים שמתקשים לעמוד בהחזרים, אחרי שרכשו דירה מקבלן או דירה יד שנייה, יכולים תמיד אפשרות למכור את הדירה, גם בהפסד, במיוחד בזמן האחרון, כדי להחזיר את המשכנתא. אבל, מי שרכש דירה במסגרת פרויקט 'דירה בהנחה' או בשם הקודם 'מחיר למשתכן' בבעיה. לאותם 'זוכים' אין אפשרות למכור את הדירה במשך 5 שנים מיום קבלת טופס 4, או 7 שנים ממועד ביצוע ההגרלה שבה זכו בדירה, המוקדם מבניהם.

אותם אלה שנקלעו לקשיים יכולים להגיש בקשה לוועדת חריגים כדי לנסות למכור את הדירה מבלי להמתין את תקופת ההגבלה לה התחייבו, והשליטה במצבם הכלכלי כבר לא תהיה תלויה בהם.

היקף שוק המשכנתאות בירידה דרסטית של יותר מ-40%

אחרי שנים של גידול מרשים בהיקף לקיחת המשכנתאות, שוק המשכנתאות הציג ירידה דרסטית בשנת 2023. אמנם בדצמבר 23' חלה התאוששות לעומת החודשים האחרונים, והיקף המשכנתאות שנלקחו היה מעל ל-6 מיליארד שקל, אך חלק ניכר מהפעילות היה מיחזור משכנתאות. בסיכום שנתי, בשנת 2023 נלקחו משכנתאות חדשות בהיקף של 71.7 מיליארד שקל, ירידה דרסטית של 40% לעומת כ-118 מיליארד שקלים, היקף המשכנתאות שנלקחו בשנת 2022. אגב במרץ 2022, חודש השיא מזה שנים נלקחו 13.4 מיליארד שקלים(!).

אין ספק שהירידה החדה נבעה בעיקר מהריבית שהמשיכה לעלות בשנת 23', כשריבית הפריים הגיעה כבר ל-6.25%. הורדת הריבית האחרונה של הנגיד בגובה של 0.25% הביאה את הפריים ל-6%, עדיין רחוקה מאוד מלהיות טריגר לשינוי מגמה.

יתכן שלא רבים זוכרים את הריבית הנמוכה שהיתה בתוקף בשנים האחרונות החל מפברואר 2015, כשריבית בנק ישראל היתה 0.1% וריבית הפריים 1.6%, כאשר השינוי בגובה הריבית ותחילת עליית הריבית החלה 7 שנים אחר כך באפריל 2022, עם ריבית בנק ישראל של 0.35% וריבית פריים של 1.85%. בסוף התהליך הגענו לשיא של 6.25% בתוך שנה!

אין ספק ש"זרע הפורענות" החל בדצמבר 2020 אז החליט בנק ישראל לבטל את מגבלת הפריים שהייתה עד אז ואפשרה לקחת רק שליש פריים במשכנתא, ואיפשר מאז לקחת עד שני שליש פריים במשכנתא.

מה היתרונות של מסלול 'ריבית פריים' במשכנתא?

ריבית נמוכה. מסלול בריבית פריים נחשב למסלול שניתן לקבל עליו את הריבית הנמוכה ביותר שאינה צמודה למדד המחירים לצרכן, וזה מפתה במיוחד לתקופות ארוכות.

ריבית נמוכה לתקופה ארוכה. הבנקים נותנים כמעט אותן ריביות למסלול בריבית פריים בין אם לוקחים אותו לתקופה קצרה של 10 שנים או לתקופה ארוכה של 30 שנים.

ריבית לא צמודה. ריבית הפריים אינה צמודה למדד המחירים לצרכן לכאורה יתרון משמעותי, ריבית פריים = 1.5% + ריבית בנק ישראל.

אין עמלת פרעון. ניתן לפרוע את המסלול בכל עת ללא קנס (למעט עמלה תפעולית נמוכה), בשונה מריביות קבועות.

מה החסרונות של מסלול 'ריבית פריים' במשכנתא?

הריבית משתנה מדי חודש וחצי. בהתאם להודעת הריבית של בנק ישראל. מאוד מפתה לקחת את המסלול בסכומים גבוהים, במיוחד כשהריבית בו נמוכה, אך חשוב לזכור שהריבית גם יכולה לעלות, ואף בחדות.

חוסר וודאות והחזר משכנתא בסכום שמזנק. הריבית שזינקה מ-1.6% ל-6.25% בתוך שנה במהלך 2023, והמצוקה אליה נקלעו רבים מהלווים, היא תמרור אזהרה בוהק ללווים, לבנקים, ולבנק ישראל שעשה טעות לדעת רבים כשהתיר את הכפלת ההיקף האפשרי מתוך תמהיל המשכנתא למסלול ריבית הפריים ב-2020, ל-2/3 מהמשכנתא. רינת אייבי ורבים אחרים הם דוגמה לנזק שההחלטה גרמה.

גם אם תימשך הורדת הריבית בעולם ובישראל, ייקח זמן רב עד שניראה ריבית נמוכה משמעותית מהריבית כיום, החשש של הנגידים מהתפרצות אינפלציה, יגרום להם להיות מאוד זהירים בתהליך הפחתת הריבית, כך שכדאי מאוד שנתרגל לסביבת ריבית גבוהה, גם במהלך השנים הקרובות לפחות. המשמעות היא שלפני שאנחנו לוקחים הלוואות, בוודאי משכנתא או הלוואות לטווח בינוני וארוך, ובוודאי במסלול פריים, ניקח זאת בחשבון.

איור אילוסטרציה פאנדר

איור אילוסטרציה פאנדר