רבים וטובים לא הבינו לאשורה את התנהגות סקטור הנדל"ן בבורסה המקומית שלנו. העניינים היו יגעים, ואולי "מעניינים", עד תחילת המלחמה, אבל, מאז ההתקפה הברברית של החמאס, ב-07-10, התנהלות הסקטור הפכה להיות מוזרה להכעיס עבור חלק מציבור העוקבים. לפני שאסביר מדוע יש כזו תמיהה, ואנסה לתת לה הסבר סביר, כמה עובדות בסיס:

מהלך הנרמול של הריביות אצלנו לא היה פחות אסרטיבי מאשר זה שבעולם, ובמיוחד זה שבארה"ב. זאת, למרות שנתוני האינפלציה אצלנו לא התפרצו מעלה, כמו שם, אחרי הקורונה. הסיבה לכך פשוטה: כמשק די קטן, לא סבלנו כמוהם מהמחסור בהיצע, ומפקקי התעבורה של המוצרים. לפחות לא כמו ברוב המדינות המפותחות.

כמו כן, היותנו מדינה מייצרת גז, האימפקט של העלייה במוצרי האנרגיה (בגלל מלחמת אוקראינה) לא היה כזה גדול. הייתה אינפלציה, והיה צריך להעלות ריביות, אבל, הקשר בין שני הדברים היה חלש יותר אצלנו מאשר באירופה ובארה"ב. איך זה קשור לנדל"ן? הנרמול הזה פגש, ופגע בשוק אצלנו, כאשר הוא היה סביב שיאו, וכאשר כולם כבר הגדירו את העליות במחירים כבועה קטנה.

הרפורמה המשפטית, וכל המאבק סביבה, גרמו לסקטור הזה נזק גם כן. מבלי להיכנס לפרטים קטנים מדיי של עסקאות, ואף השקעות כלליות של גופים, נאמר זאת כך: הפולמוס סביב הרפורמה, והירידה ביוקרתה של ישראל בעיני חלק מהמשקיעים המקומיים והזרים, היו לגורמי האטה של הסקטור, ולירידה די דרמטית של מחירו בבורסה. משיא של 1377 ב-30-01-2022, ועד תחתית כפולה של 747 באפריל 2023. כאמור, ירידה שנבעה משני הגורמים יחד: הריבית-רפורמה.

עד כאן, היה הגיון.

לפני שנמשיך, הנה מה שקרה בסקטור, מאז (כל הגרפים בכתבה זו נוצרו בעזרת מערכת

TradingView):

מאותה תחתית, שהיוותה, כנראה, אזור ערך משמעותי, המניות הצליחו להבריא לכיוון 935 (23-07-2023), ומשם לרדת קצת לאזור ה-880-840. שוב, היה ברור שהמשקיעים לטווח ארוך מצאו כאן "מציאה" שקשה לפספס אותה, על בסיס התקווה שלרפורמה המשפטית תימצא פתרון של "קבלה בהסכמה" של כל חקיקה עתידית. ואז, הגיעה המלחמה.

קריסה מהירה, ומובנת, לסביבת 710. פאניקה, וכו... האבירים על הסוסים הלבנים (משקיעי הערך) חזרו לבנות פוזיציות ארוכות טווח, בחדווה הראויה למי שחושב שהוא עושה עסקה מצוינת.

עד 840-880 זה היה הגיוני לגמרי. נזכיר: חוסר וודאות מוחלטת בזירה הביטחונית, ומצב של ריביות גבוהות, אבל רמת מחירים אטרקטיבית שהוכחה ככזו קודם למלחמה. אז מה קרה שהסקטור המשיך ללא מעצור? כאן הגיעה התהייה הגדולה שנמשכה עד הימים של התיקון הקטן מאזור ה-1000.

רוב מי שנשאל על כך העלה תיאוריה מעניינת: ברגע שמשקיעי הערך חזרו לקנות, הוגדרה התחתית (אזור הסיכון – סטופ-לוס), והתקווה שבנק ישראל יוריד את הריבית הפכה להיות המנטרה של כל מי שם את כספו בזירה הזו, כאשר הסקטור חזר לעלות מעלה. בסופו של דבר, המנטרה הפכה למציאות, ובנק ישראל היה לבנק המרכזי שהוריד ראשון את הריבית על המטבע שלו.

לכאורה, העצמה של המהמרים? לא ממש. האם הריבית מהווה כיום את העניין המרכזי בשוק הנדל"ן המקומי? הבה נחשוב לרגע, במהירות: דלדול בהשקעות זרות, חוזר בכוח אדם לביצוע פרויקטים, ואזרחים (בעלי הגיל הנכון לביצוע עסקאות של קניית בית ראשון) במילואים, ובכלל, מדינה שלא תשקיע כל כך בתשתיות, אלא יותר בביטחון המיידי... כל אלו גורמים כבדי משקל יותר מאשר רבע אחוז, או אפילו חצי אחוז ריבית. אם הריבית הייתה חוזרת לסביב ה-0, אולי... אבל זה בוודאי לא יקרה במהרה. אז מה גרם לסקטור להתפוצץ? ולעבור את השיא של תחילת המלחמה בצורה כה בוטה? לדעתי הצנועה היה גורם מכריע אחד: בעלי עניין שרואים במחירים האלו מצב אטרקטיבי מתמשך.

מהותית, השוק למגורים בהקפאה, השוק המסחרי המניב שורד, והשוק המשרדי ממשיך את הפרויקטים שהיו בקנה. כולם מנסים להאמין בעתיד הטוב יותר: זה שיהיה בו יותר ביטחון לישראל, ולכן, זה שיהווה קרקע פורייה לחזרה של הרבה השקעות זרות, יחד עם האפקט המוסיף ביקוש, של העלייה מהתפוצות שאולי תקרום עור וגידים.

כמו כן, יש לזכור שעקב המצב, התחלות הבנייה מאוד בעייתיות, וסובלות. חוסר האיזון בי הביקוש וההיצע יתבטא מהר מאוד אחרי שהחלק המלחמתי של לחיינו יירגע במקצת. נכון שהחזית הצפונית עוד לפנינו, אבל, מי יודע? אולי יהיה נס דיפלומטי? בכל אופן, התקווה לתקופות קרובות טובות היא מילת המפתח כאן, כאשר המצב הנוכחי בונה בעצמו את המשקל העודף של הביקושים העתידיים.

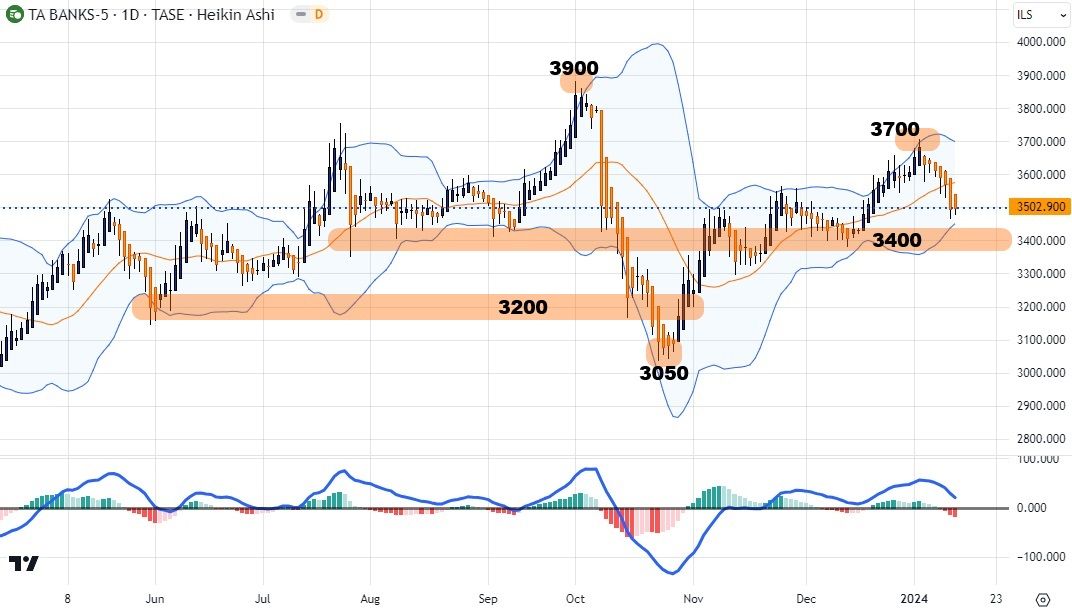

על מנת לראות את העוצמה האדירה של הסקטור, מול אחרים, אני מביא לכם את סקטור הבנקים, כהשוואה מעניינת של פגיעה דומה, מהפעילות הכלכלית הקטנה יותר:

הגרף הזה מראה כאלף מילים כמה הנדל"ן היה עוצמתי. כאן, הבנקים, המהווים את עמוד השדרה של המשק הישראלי, לא הצליחו לחזור לשיא שלפני המלחמה (3900) אלא רק ל-3700, ומשם יורדים.... לבסוף, עוד גרף מעניין: היחס בין הסקטור, והמדד שנמצא בתוכו הרבה מאוד מניות נדל"ן: מדד ת"א 90:

מאז תחילת נובמבר 2023, אנו רואים את היחס יורד באופן עקבי, מ-2.35 ועד 2.05. משמעות: הסקטור של הנדל"ן נמצא בביצועי יתר דרמטיים מול המדד הכללי שבו הוא מוכל לרוב. אמצע הדרך הוא 2.2, אבל היחס עדיין רחוק משם, כאשר הוא עושה רק את הצעדים הראשונים חזרה. במילים אחרות, בימים אלו, סקטור הנדל"ן חלש יחסית למדד, וזה אומר לנו שהמשקיעים לקחו פסק זמן מהתפיסה שלהם.

אני מעריך שהמצב הזה יכול להגיע עד 2.2, אבל, זה בהחלט תלוי בשני גורמים בסיסיים: מהלך המלחמה (ללא הפתעות מיוחדות), והמשך הורדת הריבית על ידי הבנק המרכזי. אם אלו יתקיימו, נראה חזרה מטה של היחס. הרעה או יציבות של המצב הקיים יכול לגרום להמתנה של המשקיעים בסקטור, ולהמשיך בעמידה שלהם הנוכחית על הגדר המהוללת של הנדל"ן הישראלי. יחד ננצח את כל אויבנו!

איור פאנדר

איור פאנדר