מומלצת העדפת השקעה בצמודי מדד.

אג"ח ממשלתי ומקרו

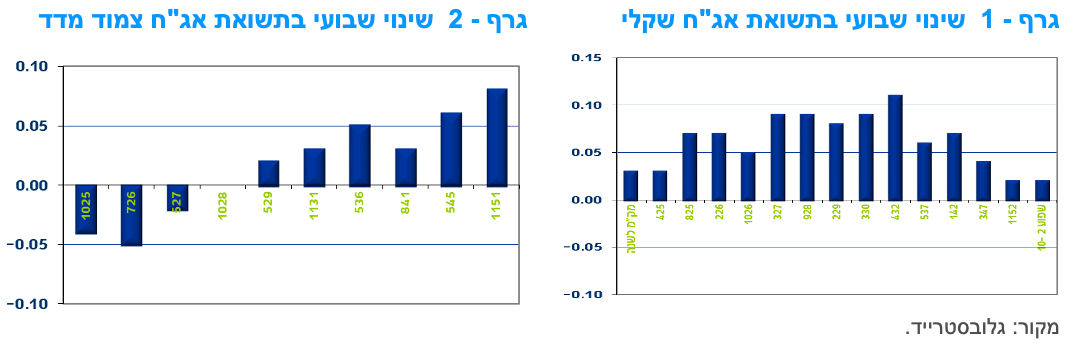

מבט שבועי – מגמה שלילית נרשמה במרבית האפיקים, במהלך שבוע המסחר האחרון בשוק האג"ח הממשלתי המקומי. עליית תשואות נרשמה במרבית האפיקים למעט בצמודי המדד לטווח קצר. השקלים הלא צמודים רשמו עליית תשואות לאורך העקום כולו בדגש על הטווח של 3 – 8 שנים. בצמודי המדד עיקר עליית התשואות נרשמה בטווח הארוך. ציפיות האינפלציה המשיכו לזחול כלפי מעלה.

מגמה שלילית נרשמה במהלך שבוע המסחר בשוק האג"ח הממשלתי המקומי. מרבית האפיקים רשמו ירידות שערים (מתונות בדרך כלל) למעט צמודי המדד לטווח קצר שרשמו עליות שערים קלות. בחלקים הארוכים של העקומים נרשמו ירידות שערים משמעותיות יותר. על רקע עליית התשואות הכמעט זהה לאורך העקום השקלי הלא צמוד תלילות העקום נותרה כמעט ללא שינוי.

בסיכום שבועי רשם מדד האג"ח הכללי ממשלתי ירידה של 0.30%. איגרות החוב לטווח של 10 שנים ומעלה רשמו ירידות מחירים ממוצעות של כ - 0.65%.

על רקע הביצועים העודפים בצמודי המדד נרשמה עלייה קלה בציפיות האינפלציה הנגזרות. הציפיות נעות ברמה של 2.55% - 2.60% בממוצע לשנה עד לטווח של 10 שנים. האינפלציה לשנה הקרובה נסחרת סביב רמה של 2.40%, רמה התואמת את תחזיתנו לשנה הקרובה.

תשואות המק"מ ממשיכות להיסחר ביציבות יחסית כאשר תשואת מק"מ לשנה נסחרת סביב רמה של 4.00%. תשואות המק"מ מגלמות עוד ארבע הפחתות ריבית במהלך השנה הקרובה של 25 נ"ב כ"א, אך ככל שתחזית האינפלציה תמשיך לזחול כלפי מעלה, כתוצאה ממגוון של גורמי כמו היחלשות השקל, התייקרות מחירי היבוא במונחי דולריים והעלות של מיסים עקיפים, הסיכוי למימוש של כל מהלך הפחתה צפוי זה יפחת.

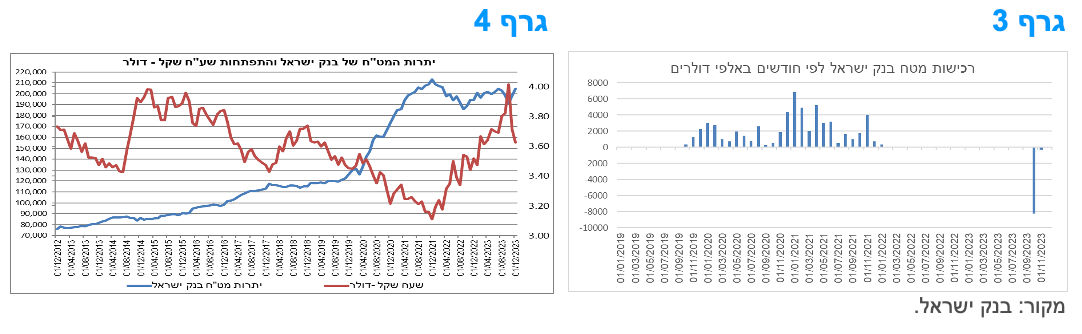

בנק ישראל פרסם השבוע כי במהלך חודש דצמבר לא התערב במסחר במט"ח. עד כה הבנק התערב באופן משמעותי במסחר במט"ח רק בחודש אוקטובר עת רכש 8.2 מיליארד דולר. יתרות המט"ח עלו החודש וחצו שוב את רף 200 מיליארד הדולר כתוצאה משערוכים והגיעו לרמה הגבוהה מהרמה טרום המלחמה. בנק ישראל מכר עד כה כ - 8.5 מיליארד דולר מתוך מסגרת של 30 מיליארד דולר שהכריז בראשית המלחמה. על רקע זה נראה כי היחלשות משמעותית נוספת של השקל תביא להתערבות מחודשת של בנק ישראל במסחר במט"ח.

סקר הערכת המגמות בעסקים בדצמבר: חל שיפור רוחבי במדדים הכלליים, אך ניכרת חולשה בענפי המלונאות והבינוי.

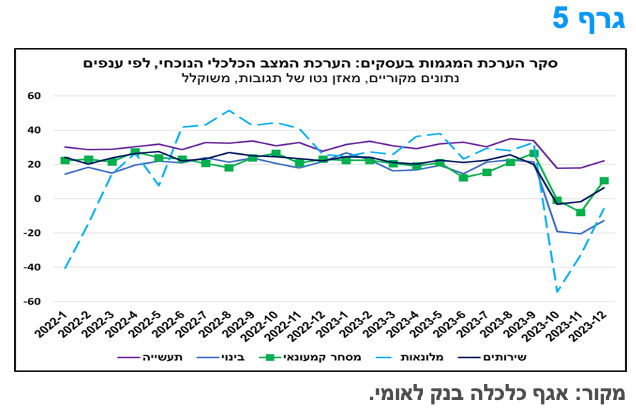

נתוני סקר הערכת המגמות בעסקים של הלשכה המרכזית לסטטיסטיקה (הלמ"ס) לחודש דצמבר 2023 משקפים שיפור מסוים בסנטימנט של הסקטור העסקי, אך השפעתה השלילית של מלחמת "חרבות ברזל" עודנה ניכרת. כך, מאזן הנטו של התגובות (אחוז החברות שהצביעו על שיפור פחות אחוז החברות שהצביעו על הרעה) להערכת המצב הכלכלי הנוכחי הפך לחיובי, לאחר חודשיים בהם נרשם ערך שלילי, אך זה היה נמוך משמעותית מהרמה הממוצעת בחודשים ינואר-ספטמבר 2023, טרום המלחמה. באותו אופן, מאזני הנטו בנוגע לציפיות התעסוקה בחודש הבא, לצפי לשינוי בפעילות בחודש הבא ולשינוי בפעילות בחודש שחלף עלו כולם ביחס למאזני נובמבר, אך נותרו שליליים, ונמוכים יחסית למצב טרום המלחמה.

בהמשך לאמור לעיל, בדבר השיפור שחל בהערכת המצב הנוכחי, שיפור זה חל בכל הענפים הכלכליים המרכזיים, אם כי, בעוצמות שונות (גרף 5). כמו כן, מאזני הנטו בענפי המסחר והשירותים שבו להיות חיוביים, לאחר שבחודשים אוקטובר-נובמבר 2023 אלו היו שליליים, אך רמתם נמוכה ביחס למצב שהיה טרום המלחמה. מאזני הנטו בענפי הבינוי והמלונאות, כאמור לעיל, עלו ביחס לחודש קודם, אך נותרו שליליים. באשר לצפי בנוגע לפעילות בחודש הבא (ינואר), המדדים בכל הענפים הכלכליים המרכזיים עלו, ובענפי התעשייה והשירותים, אלו אף הפכו לחיוביים, ובענף מסחר קמעונאי, המדד היה קרוב לכך.

לסיכום, סקר הערכת המגמות בעסקים של חודש דצמבר 2023 מצביע על פערים בין הענפים השונים בהתמודדות עם השלכות המלחמה, וכן על ההטרוגניות בעוצמת ההתאוששות. בעוד שכל הענפים מתמודדים עם חולשה כללית בביקושים, אי וודאות גבוהה, והשפעות של גיוס מילואים נרחב, ענפי המלונאות והבינוי מתמודדים גם עם אתגרים ספציפיים. הביקוש ללינות מצד התיירים, המהווה בימים כתיקונם כמעט מחצית מהביקוש בענף המלונאות, כמעט ולא קיים; והאיסור על כניסת עובדים פלסטינים לישראל, המהווים חלק ניכר מכוח העבודה בענף הבינוי, מקשה על המשך הפעילות באתרי הבנייה. כל עוד התנאים לא יאפשרו שינוי במגמות אלה, צפויות לכך השלכות מכבידות על הפעילות.

מגבלות הפעילות בענף הבינוי צפויות להכביד במידה ניכרת על נתוני התוצר של הרביע האחרון של 2023

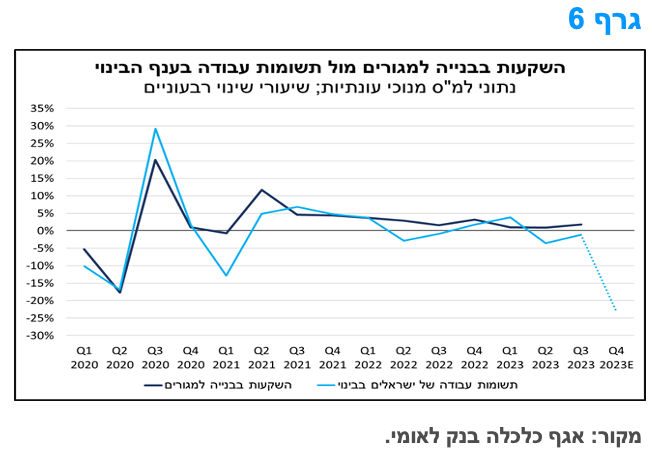

מאז פרוץ מלחמת "חרבות ברזל" הפעילות בענף הבינוי מוגבלת במידה רבה ובאופן בולט יותר מאשר רוב ענפי המשק (הרחבה בפסקה הקודמת). מספר גורמים אחראים לפגיעה הניכרת בפעילות הענף. ראשית, האיסור על כניסת עובדים פלסטינים לישראל, שבשגרה משקלם בסך המועסקים בתחום הבינוי הוא כ-25%-30%; שנית, סגירתם של אתרי בנייה רבים ברחבי הארץ בשבועות הראשונים למלחמה, לנוכח ההנחיות הביטחוניות מצד הרשויות המקומיות; ושלישית, זמינות מוגבלת גם של עובדים ישראלים לענף הבינוי, כביתר ענפי המשק, לאור השפעות המלחמה (מילואים, שיבושים בפעילות מערכת החינוך, מצב ביטחוני מעורער וכו').

בהמשך לכך, לפי נתונים שהציג בנק ישראל במסגרת החלטת הריבית האחרונה, שיעור אתרי הבנייה הפעילים בחודש אוקטובר 2023 עמד על 16% בלבד, בנובמבר עלה שיעור זה לכ-46%, ובדצמבר הוא עלה במתינות מדרגה נוספת לכ-52% מסך אתרי הבנייה.

מידת החשיבות של ענף הבינוי בתוצר המקומי הינה משמעותית. לשם ההמחשה, ההשקעה בבנייה למגורים ברביע השלישי של 2023 (נתונים מנוכי עונתיות, במחירים קבועים) הייתה שוות ערך לכ-7% תוצר, המשקל הגבוה ביותר מבין מדינות ה-OECD, שבהן נע המשקל של ההשקעה בבנייה למגורים בתוצר בטווח של 2%-6%, ברביע זה.

בניסיון להעריך את השפעת המגבלות המוזכרות מעלה על ההשקעה בבנייה למגורים ניתן לבחון את השינוי בתשומות העבודה (היקף המועסקים כפול ממוצע שעות העבודה השבועיות למועסק, נתונים מנוכי עונתיות) של המועסקים הישראלים בענף הבינוי, אשר היה מתואם חיובית ברמה גבוהה מאז ראשית שנת 2020 עם השינוי בהשקעה בבנייה למגורים (גרף 6). לפיכך, על סמך נתוני אוקטובר-נובמבר 2023 ניתן להעריך כי ברביע הרביעי של 2023 כולו צנח היקף תשומות העבודה של מועסקים ישראלים בענף הבינוי ביותר מ-20% ביחס לרביע הקודם, ירידה חדה אף יותר מזו שנרשמה במהלך סגרי הקורונה בשנים 2020-2021. ירידה זו משקפת את המגבלות החמורות המתוארות לעיל, והיא מרמזת על ירידה חדה מאוד בהשקעות בבנייה למגורים, ומכאן גם בתוצר, ברביע הרביעי של 2023.

הירידה בתנועת התיירות הנכנסת לישראל ובזו היוצאת צפויה לתמוך בחשבון השירותים במאזן התשלומים.

היקף היציאות של ישראלים לחו"ל (בדרך האוויר, נתונים מנוכי עונתיות) בחודש דצמבר 2023 עלה בכ-43% בהשוואה לחודש קודם, אך עדיין היה נמוך בכ-68% בהשוואה לדצמבר 2022. בסיכום שנת 2023 עלה היקף היציאות של ישראלים לחו"ל בשיעור של כ-7% ביחס לשנת 2022 (שבראשיתה הושפעה מהתפרצות האומיקרון), חרף הרמות הנמוכות שנרשמו מאז פרוץ המלחמה, אך היה נמוך מהרמה שנרשמה בשנת 2019, טרום הקורונה, בכ-3%.

היקף הכניסות של תיירים לישראל (בדרך האוויר, נתונים מנוכי עונתיות), עלה בדצמבר 2023 בכ-56% בהשוואה לחודש הקודם, אך נותר נמוך בכ-79% ביחס לדצמבר 2022. ובמהלך שנת 2023 כולה עלה בכ-9% בהשוואה לשנת 2022, הודות לעלייה משמעותית בכניסות התיירים טרום המלחמה, בדגש על ראשית השנה.

לשינויים החדים כל כך בתנועת הנוסעים אל ומחוץ לישראל יש מספר השלכות. בראש ובראשונה, הם לוחצים כלפי מטה את היצוא והיבוא של שירותי התיירות, כלומר, משתקפים בנתוני סחר החוץ, ובנוסף, הם משפיעים גם על חשבון השירותים של מאזן התשלומים ועל שוק המט"ח. אך מלבד זאת, הירידה המשמעותית בתנועת הנוסעים העוברים את גבולות המדינה מתבטאת גם בשינוי התמהיל של הצריכה הפרטית. כך, הצריכה של ישראלים בחו"ל, אשר הסתכמה ברביע השלישי של 2023 בכ-5.75 מיליארד ₪, שהם כ-2.5% מסך ההוצאה לצריכה פרטית (במונחים נומינליים), צפויה לרדת בחדות לאור הירידה בהיקף היציאות של ישראלים לחו"ל (גרף 7, קצבי הגידול מתואמים ברמה של 90%), ובאופן דומה הצריכה של זרים בארץ, צפויה להישחק משמעותית בשל הירידה בכניסות התיירים.

רמה נמוכה זו של כניסת תיירים ויציאת ישראליים לחו"ל, צפויה לתמוך בחשבון השירותים של מאזן התשלומים ברביע הרביעי של 2023, מכיוון שהיבוא של שירותי תיירות גבוה משמעותית מהיצוא של שירותים אלו. כמו כן, רמה נמוכה זו צפויה להתבטא בירידה בצריכה של שירותים, ומנגד, בעלייה בצריכה של מוצרים לצריכה שוטפת.

בתוך כך, נציין כי מדד אמון הצרכנים עלה בדצמבר 2023 בהשוואה לחודש הקודם, על רקע עלייה בתתי הרכיבים הבוחנים את מצבו של משק הבית, ואת הכוונה לבצע רכישות גדולות בשנה הקרובה, אך הוא נותר נמוך ביחס לחודשים ינואר-ספטמבר 2023, טרום המלחמה, ומוסיף להצביע על פסימיות מסוימת בקרב משקי הבית, בצל מלחמת "חרבות ברזל".

מקרו עולמי

למרות עלייה גבוה מעט מהצפוי במדד המחירים לצרכן לחודש דצמבר בארה"ב, הורדת ריבית בחודש מרץ עדין על השולחן.

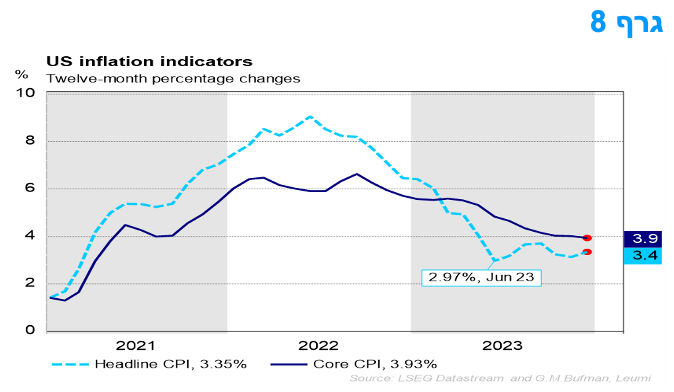

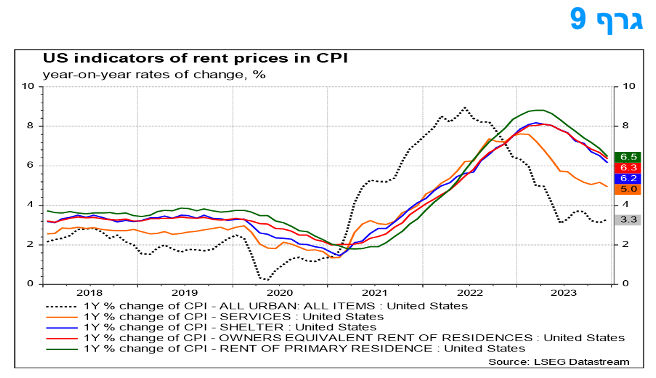

נרשמה עלייה גדולה מעט מהצפוי במדד המחירים לצרכן של חודש דצמבר 2023: ברמת המדד הכולל צפי השוק היה לעלייה של 0.2% והעלייה בפועל הייתה בשיעור של 0.3%; וברמת מדד הליבה, ממוצע הציפיות בשוק היה לעלייה בשיעור של 0.25%, כאשר העלייה בפועל הייתה בשיעור של 0.3%. נראה שהעליות המעט גבוהות יותר של 0.3% הן במדד הכולל והן במדד הליבה תומכת עתה בגישת הפד לפיה הדרך חזרה ליעד האינפלציה עשויה להיות מלווה במהמורות ובעיכובים. הקצב השנתי של האינפלציה המשיך ועלה ל-3.4% מ-3.1%, בעוד אינפלציית הליבה ירדה ל-3.9%, מ-4.0%. הקצב התלת-חודשי, במונחים שנתיים, של אינפלציית הליבה ירד במעט לכ-3.3%, שהוא עדיין גבוה מן היעד של 2%.

מחירי הליבה עלו כאמור ב-0.3%, זאת עקב עלייה של 0.5% במחירי כלי רכב משומשים, אשר צפויים לרדת בחודשים הקרובים. העלייה הגדולה יחסית, בשיעור של 0.4% בדיור הייתה גורם שתרם לאינפלציה, אך צפוי להתמתן, זאת על סמך מידע על הסכמי שכירות חדשים שנחתמו לאחרונה. השיעור השנתי של אינפלציית סעיף הדיור ירד ל-6.2% בדצמבר, משיא של 8.3% וצפויה ירידה לכ-3.0% עד לאמצע 2024. בהתחשב במשקל הדיור, מרכיב זה תורם עתה 2.7% לשיעור האינפלציה השנתי של מדד המחירים לצרכן, שהוא 3.9%. עד אמצע 2024, אם שיעור עליית סעיף הדיור ירד ל-3.0%, התרומה הזו תרד ל-1.2%, כלומר, כל יתר הגורמים שווים, זה יהיה מספיק בכדי להוריד את אינפלציית הליבה של מדד המחירים לצרכן ל-2.4%. מלבד הדיור וכלי הרכב המשומשים, הרכב מדד המחירים לצרכן היה מעודד: מוצרי הליבה (רכבים משומשים לשעבר) ירדו ב-0.1% ועליות המחירים מתחילות לרדת ברכיבי שירותים רבים שונים.

במבט קדימה, חשוב לזכור שמשקל הדיור באינפלציית הליבה של ה- PCE, שהוא הבסיס להגדרת יעד האינפלציה, נמוך במידה משמעותית מאשר ב- CPI, ולעת עתה צפוי שמדד ליבת ה – PCE של דצמבר יעלה ב כ- 0.2% בפרסום של 26/1/2024, מה שעדיין לא שולל בהכרח הורדת ריבית בחודש מרץ על ידי הפד. הערכה זו מתחשבת גם בנתון המתון מאוד של מחירי היצרנים, ה- PPI, שמסגרתו המדד ירד זה חודש שלישי ברציפות והפתיע כלפי מטה יחסית לצפי בשוק.

המלצות לפעילות: בנק ישראל צפוי לקחת פסק זמן בהורדות הריבית לפחות בהחלטה הקרובה. ריבית הפד צפויה להתחיל לרדת בהחלטה של חודש מרץ או מאי. שוק המק"מ עדיין מגלם תסריט אפשרי לתוואי ריבית בנק ישראל בשנה הקרובה וגם ציפיות האינפלציה נסחרות במחיר סביר. על רקע זה מומלצת המשך השקעה במח"מ בינוני תוך איזון בין האפיקים.

בנק ישראל אותת כי איננו צפוי להוריד את הריבית ברציפות במהלך ההחלטות הקרובות, וצפוי שבהחלטה הקרובה בחודש פברואר נראה את הריבית נותרת ללא שינוי. קצב הורדות הריבית יהיה תלוי בעיקר בקצב ירידת האינפלציה, אשר הסיכונים לו הולכים ועולים. לבנק ישראל יש ברקע לתחזית הפחתת הריבית מספר הנחות די משמעותית, שלעת עתה אינן מתגשמות, ובכלל זה שהממשלה תבצע התאמות תקציביות ניכרות בכדי לקזז את העלייה המתמשכת הצפויה בהוצאות הביטחון ובהוצאות האזרחיות וגם שהפגיעה בנתיבי הסחר של ישראל עם המזרח איננה מביאה להתייקרות משמעותית של מוצרים מיובאים.

סיכון נוסף נוגע לנושא שער החליפין של השקל והנגיד ממשיך להזהיר מפני הסיכונים הפיננסיים והריאליים הגדולים העלולים להתממש אם לא יבוצעו ההתאמות התקציביות הנדרשות, מה שיכול לבוא לידי גם בהמשך היחלשות השקל ביחס לסל המטבעות. על רקע זה נראה כי הצפי בשוק לארבע הורדות ריבית נוספות במהלך שנת 2024 וראשית 2025 ניצבת בפני כמה וכמה אתגרים, זאת אף אם הפחתת הריבית בארה"ב ובאירופה במהלך השנה הקרובה תיתן "רוח גבית" חשובה למהלך כזה מצד בנק ישראל. בתרחיש המרכזי נראה כי החלק הקצר בעקום השקלי הלא צמוד מתומחר בצורה "מלאה". החלק הארוך של העקום יהיה תלוי בעיקר ביכולת השוק להמשיך ולקלוט את כמות הגיוסים הגבוהה הצפויה במהלך החודשים הקרובים, זאת לצד התפתחות התשואות הארוכות בארה"ב הניצבת בפני אתגר של מימון גירעון תקציבי גדול ושינוי בהרכב צמיחת המשק של ארה"ב לכיוון של המשך ההשקעות הריאליות, אך זאת תוך ירידת החיסכון המצרפי.

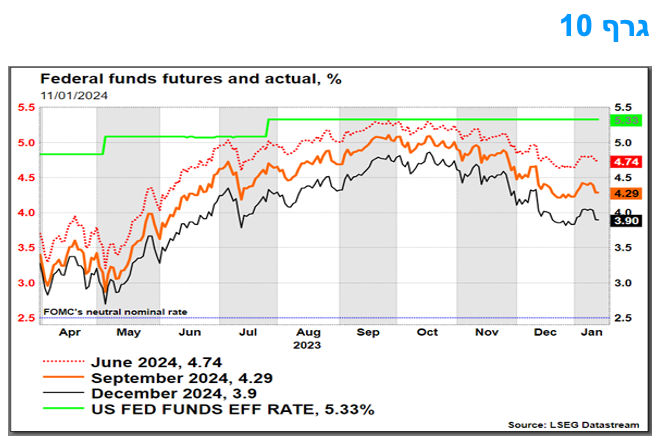

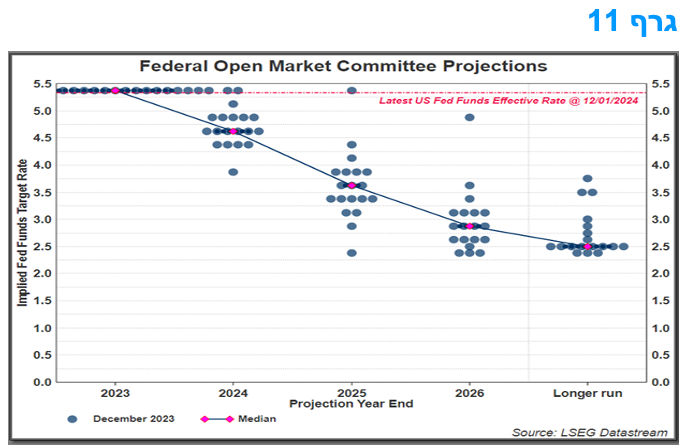

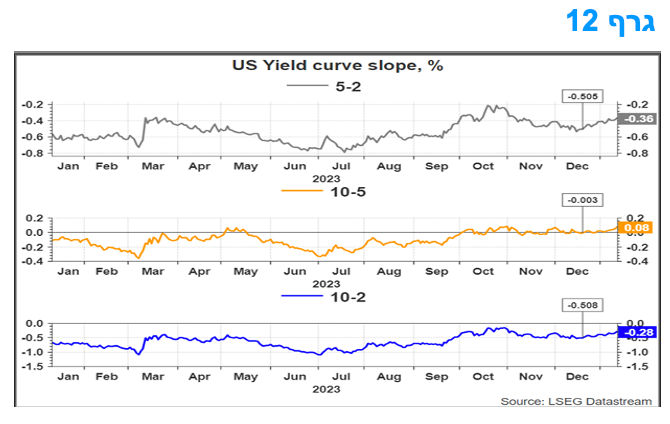

לגבי התשואות בארה"ב כרגע השוק מגלם כמעט שש הורדות ריבית במהלך השנה הקרובה, יותר מאשר התחזית החציונית של הפד, אך עדיין בצורה התואמת את הטווח המלא של תחזית חברי ה - FOMC. חשבו לציין שבקרב חברי ה- FOMC יש פיזור רב בין דעות "יוניות" יחסית החופפות לתחזית השוק לבין דעות ניציות הרואות מספר הורדות ריבית נמוך בהרבה, עד כדי אי שינוי כמעט בריבית במהלך שנת 2024 (גרף 11). אנו סבורים כי עדיין ישנה אפשרות ריאלית להורדת ריבית כבר בהחלטה של חודש מרץ ועליית ליבת ה- PCE בפרסום הקרוב בשיעור אשר נמוך מ-0.2%, מה שמסתמן כאפשרות סבירה מאוד, יתמוך בהתפתחות כזו. במסגרת זו, של גורמי מאקרו-ריאליים התומכים בהגבלת היקף ירידת התשואות הארוכות יותר מחד, אך התפתחויות נומינליות התומכות בהפחתת ריבית הפד מאידך, אנו סבורים שהתנאים להמשך ירידת השיפוע השלילי של העקום בארה"ב (2-10, 2-5) (גרף 12) ילכו ויתחזקו עוד. תנאים כאלו יטיבו עם החלק הבינוני של העקום, אשר ישקף במידה רבה יותר את ההשפעות של החלק הקצר של העקום, ובפרט התפתחויות התומכות בהפחתת ריבית הפד, ובמידה פחותה יותר את הגורמים ארוכי הטווח שאינם עולה בקנה אחד עם מהלך גדול של ירידת התשואות הארוכות יותר.

על רקע זה אנו ממליצים להמשיך ולהשקיע במח"מ אחזקות בינוני.

ציפיות האינפלציה מעוגנות בתחום יעד יציבות המחירים. ברמת הציפיות הנוכחיות הנעה סביב רמה של 2.55% בממוצע, בטווח של עד 10 שנים, אנו ממליצים על אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלצת אחזקה מאוזנת בין צמודי מדד לשקלים לא צמודים.

באפיק צמוד המדד מומלצת אחזקה בטווח הבינוני פלוס של העקום.

האפיק השקלי הלא צמוד מומלץ להשקעה בטווח של 5 – 7 שנים בשילוב אג"ח לטווח קצר ומק"מ.

אג"ח חברות

מגמה שלילית קלה נרשמה במהלך שבוע המסחר בשוק אג"ח החברות. ירידות שערים מתונות נרשמו במדדים המובילים תוך עלייה קלה ברמת המרווחים. שוק ההנפקות ממשיך את התנופה של חודש דצמבר עם ריבוי הנפקות גם בראשית חודש ינואר.

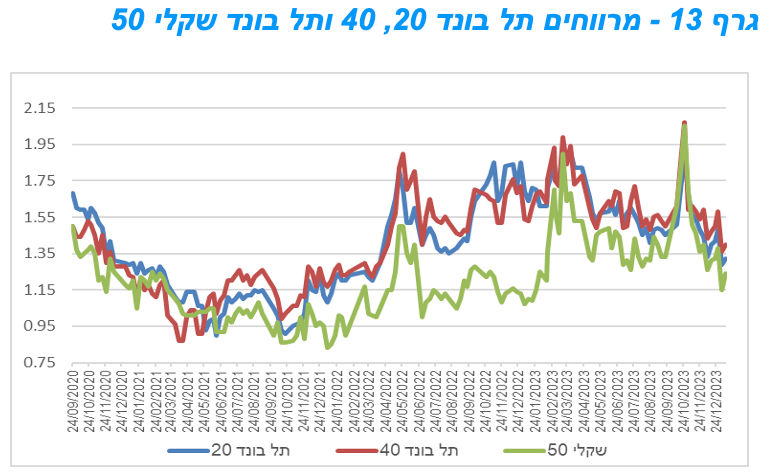

ירידות מחירים מתונות נרשמו במהלך שבוע המסחר בשוק אג"ח החברות המקומי. מדדי התל בונד המובילים רשמו ירידות שערים ממוצעות של כ- 0.30%. מדד התל בונד גלובל המאגד חברות נדל"ן זרות בלט לחיוב בעליות שערים גם השבוע כאשר מראשית החודש מציג המדד ביצועים עודפים.

על רקע זה ניתן לראות בגרף 11 כי רמת המרווחים רשמה עלייה קלה במהלך השבוע האחרון אך עדיין נמצאת בסמוך לרמת שפל של יותר משנה. מדדי התל בונד צמודי המדד נסחרים ברמת שפל של קרוב לשנתיים.

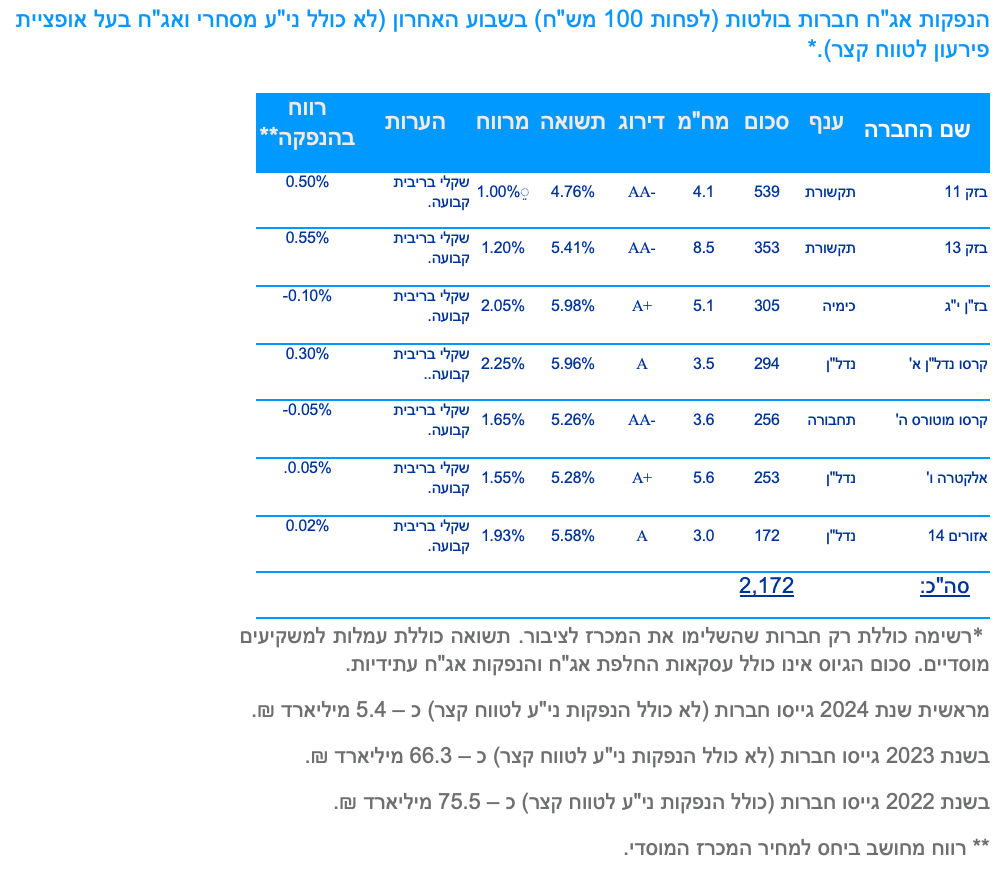

בשוק הראשוני אנו ממשיכים לראות קצב גיוסים גבוה (המצטרף לגיוס הגבוה של האוצר באג"ח ממשלתי). בשליש הראשון של חודש ינואר גייסו חברות יותר מ 5.0 מיליארד ₪, קצב גיוס גבוה ביחס לקצב הגיוס הממוצע בחודשים הקודמים (למעט חודש דצמבר שהתאפיין אף הוא בגיוסים גבוהים).

במהלך השבוע האחרון נרשמו גיוסים בולטים בעיקר של חברת בזק (900 מש"ח), בהרחבת 2 סדרות שקליות לא צמודות.

הגיוסים המואצים מאז ראשית חודש דצמבר (סך הכול כ – 21.0 מיליארד ₪) לא השפיעו לפי שעה על רמת המרווחים ולמעשה ראינו בתקופה הנ"ל אף מגמה ברורה של ירידה ברמת המרווחים. העלייה כמות ההנפקות הקונצרניות בשילוב העלייה בגיוסים הממשלתיים צפויים לאתגר את רמת המרווחים המצויה כאמור ברמה נמוכה.

המלצות לפעילות באפיק הקונצרני:

אנו ממליצים על הקטנת החשיפה לאפיק הקונצרני ברמה הנוכחית.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה בקבוצת דרוג AA ומעלה.

מומלצת חשיפה לחברות מענפים דפנסיביים כגון: מוצרי צריכה, בנקים וכן לחברות החשופות בעיקר לפעילות בחו"ל.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

הנפקות האוצר ובנק ישראל

משרד האוצר ינפיק השבוע (15.1) 3.55 מיליארד ₪ בהנפקה לעש"ר. הסדרות המונפקות: ממשק 226 – 500 מש"ח, ממשק 229 – 500 מש"ח, ממשק 335 – 550 מש"ח, ממשק 537 – 500 מש"ח, ממצמ 1028 – 550 מש"ח, ממצמ 1151 – 450 מש"ח, ממשמ 1130 – 500 מש"ח.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי