איומי האינפלציה בישראל נמשכים: השקל פוחת בשבוע האחרון ב-2.2% מול הסל, מצרף הכסף הרחב עלה ב-16% ברבעון ד' בחישוב שנתי וצעדי האוצר צפויים לתרום לאינפלציה.

מאקרו ישראל

ההתפתחויות של השבוע האחרון תומכות באינפלציה

מה ראינו בשבוע האחרון? השקל פוחת ב-2.2% מול סל המטבעות, כנראה על רקע חששות להסלמה בצפון, זאת למרות שברקע שוקי המניות בחו"ל היו חיוביים.

מחירי ההובלה המשיכו לעלות על רקע ההסלמה מול החות'ים והגברת השיגורים. ההשפעה על ישראל תורגש יותר בסוף רבעון א' וברבעון ב' עם חידוש מלאי הרכבים ומוצרי בני קיימא אחרים. בעולם בכלל מחירי ההובלה הימית עולים (עלייה של 100% מאמצע דצמבר), גם על רקע מגבלות הובלה דרך פנמה. JPMorgan מעריכה שהעלייה במחירי ההובלה תתרום 0.5% לעליית מחירי הסחורות במדד בארה"ב בשנה הקרובה.

משתפרת האופטימיות של משקי הבית

מדד האמון הצרכני בחודש דצמבר עלה ל-25- נקודות מ-29- בנובמבר, אך עדיין נמצא נמוך מהממוצע של ינואר-ספטמבר (19-) ובשנת 2022 (18-). הסתכלות על רכיבי "המצב הכלכלי של משקי הבית שנה אחורה וגם ציפיות קדימה" מצביעה על שיפור בחזרה לרמות קרובות מאד לתקופות לפני המלחמה. עיקר ההרעה חלה "בצפי להרעה במצב של המדינה בשנה הקרובה" (45-). המצב הכלכלי של מרבית משקי הבית לא ממש נפגע במלחמה על רקע תמיכות של הממשלה (עבור החל"תים, מגויסים ומפונים). מצב זה עשוי לתמוך בהתרחבות בצריכה הפרטית (ולכן גם בלחצי אינפלציה) ברגע כששלב עיקר הלחימה יסתיים.

סקר מגמות מצביע על צפי לעליות מחירים בתעשייה

לפי הסקר בדצמבר, אין ציפיות להורדת מחירים במשק קדימה (כפי שהיה בחודשיים הקודמים), כאשר בתעשייה מסתמנות ציפיות לעליות מחירים בינואר:

נמשכת התרחבות הכסף הנזיל במשק: מצרף הכסף הנזיל הרחב עלה ברבעון ד' ב-70 מיליארד ₪ (קצב גידול שנתי של 16%), כתוצאה מתמיכות משמעותיות של הממשלה אל מגזרים שונים. כאמור, עודף חסכון תומך בתופעת מיני "ביקוש כבוש" לאחר סיום עיקר הלחימה.

התאמות תקציביות ישפיעו על האינפלציה: העלאה מתוכננת של מס על סיגריות , ומע"מ על שירותים דיגיטליים צפויים לתרום כ-0.15% לאינפלציה. הנחנו שתוספת המס על סיגריות תחול כבר בחודש פברואר כך שמדד זה יגיע ל-0.4%. אין עדיין החלטה לגבי העלאת המע"מ.

משמעויות: הסיכון להפתעה כלפי מעלה באינפלציה שנה קדימה עלה (תחזית האינפלציה שלנו עודכנה ל-2.9% מ-2.8%). אם כן, קשה לצפות לשתי הורדות ריבית נוספות על ידי בנק ישראל.

ללא תוכנית פיסקאלית אמינה התשואות ימשיכו לעלות.

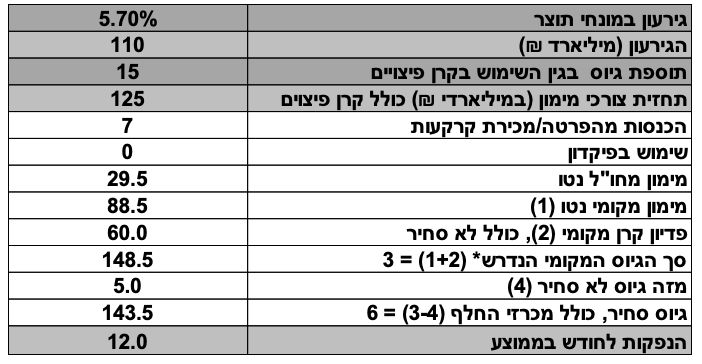

שנת 2023 הסתכמה בגירעון של 4.2% תוצר. בדצמבר הגירעון הסתכם ב-33.8 מיליארד ₪ לעומת 18.5 שנה שעברה על רקע תוספת הוצאות בגין המלחמה. בשנת 2023 הוצאות הממשלה עלו ב-14.2% וההכנסות ירדו ב-6.4%. מתוך גירעון למימון של 77.1 מיליארד ₪, 22.6 מיליארד גויסו נטו מחו"ל, 32.6 מיליארד גויסו בשוק המקומי (נטו מעל פדיון הקרן), 10.5 מיליארד הגיעו ממכירת קרקעות ו-11.5 מיליארד ₪ משימוש בפיקדון (עודפי גיוס משנים קודמות).

בשנת 2024 האוצר ימשיך לגייס בחו"ל (בערך כ-25% מסך המימון נטו, בקורונה גייסו 30% מחו"ל) והיתר מהשוק המקומי. בהנחה שהגירעון יגיע ל-5.7% תוצר, האוצר יצטרך לגייס כ-145 מיליארד ₪ באג"ח סחיר מקומי, לפי ההנחות הבאות:

לפי הערכתנו, האוצר צפוי לשמור על הקצב של 12 מיליארד ₪ לחודש בממוצע (3.5 מיליארד לשבוע). כידוע, בתקופת החגים הגיוס החודשי מופחת (באפריל, ספטמבר, דצמבר).

רמת גיוס זו איננה טריוויאלית מבחינת יכולת הקליטה על ידי גופים מוסדיים. מדובר בהיקף גיוס סחיר ברוטו סביב 145 מיליארד ₪, לעומת פדיון כולל של כ- 75 מיליארד ₪ (כולל 15 מיליארד ₪ פדיון ריבית). חלק מהגיוס יהיה באפיקים קצרים. החיסכון הפיננסי של הציבור בשנה נאמד סביב 70-80 מיליארד ₪ אך חלק יהיה מושקע באפיקים אחרים ובחו"ל. ללא תוכנית פיסקאלית אמינה ה-spread על אג"ח ארה"ב צפוי להתרחב מ-0.3% היום לכיוון 0.5%.

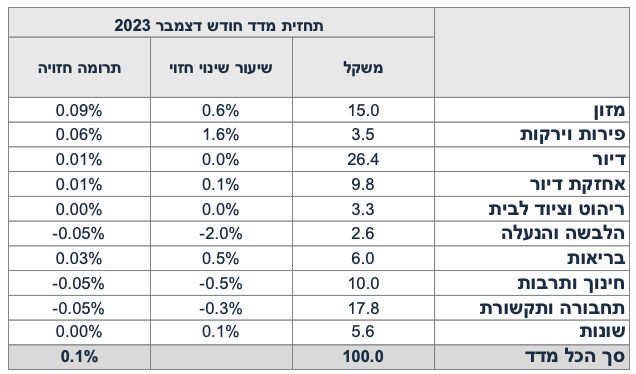

נתוני מאקרו שיתפרסמו בשבוע הקרוב: ראשון, נתוני סחר חוץ (דצמ'), מכירות של דירות חדשות (נוב') שני, נתוני תעסוקה (דצמ'), ומדד המחירים לצרכן, אנו צופים מדד של 0.1% על רקע עלייה מתונה במחירי המזון, פירות וירקות. שלישי, מספר המשרות הפנויות (דצמ').

מאקרו חו"ל

ארה"ב: האינפלציה ממשיכה להיות "דביקה"

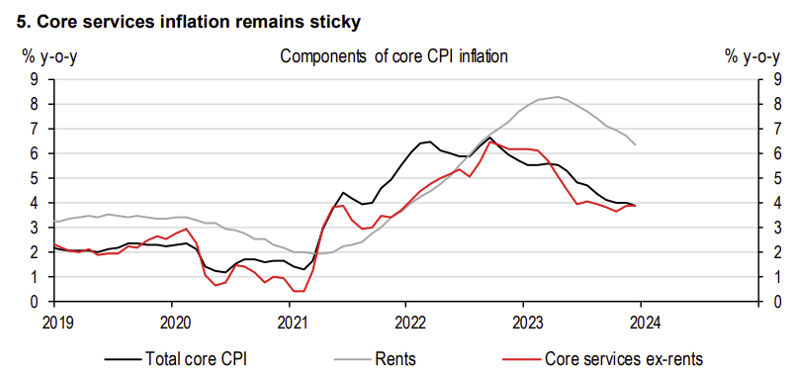

האינפלציה ממשיכה להיות דביקה ואנו לא צופים כי ריבית הפד תרד בחודש מרץ. אנו מניחים כי הורדת הריבית תדחה לחודש יוני (כנראה גם על ידי ה- ECB) וצפויה להשפיע על המדיניות המונטרית של בנק ישראל. המשק בארה"ב בתעסוקה מלאה עם עודף ביקוש לעובדים, דבר היוצר לחצי שכר ולכן לחצי אינפלציה, בפרט בענפי השירותים, כפי שראינו במדד חודש דצמבר. אינפלציית הליבה עלתה ב-0.3% וב-3.9% שנה אחורה (התמתנות קלה מ-4.0% לפני חודש). מסתמנות עליות מחירים ברכבים יד שנייה (0.5%), ביטוח רכב (1.5%), וביטוח בריאות (1.1%). אינפלציית הליבה בשלושת החודשים האחרונים בקצב שנתי האיצה ל-3.4% מ-3.3%.

בניגוד לציפיות, מחירי השכירות ממשיכים לעלות: ב-0.5% בדצמבר (בדומה לשינוי בנובמבר) ו-6.2% שנה אחורה.

מחירי השירותים למעט סעיף הדיור עלו ב-0.4% וב-3.9% שנה אחורה.

מחירי הסחורות ליבה נותרו יציבים (זה החודש השביעי של יציבות או ירידת מחירים) ועלו ב-0.2% שנה אחורה. חשוב לציין שמחירי התפוקה PPI ליבה נותרו יציבים בדצמבר (הציפיות היו ל-0.2%).

בסך הכול, מרבית נתוני המאקרו האחרים בארה"ב היו חיוביים. מספר דורשי העבודה החדשים ירד באלף איש ל-202 אלף איש ומספר דורשי העבודה המתמשכים ירד ב-34 אלף איש לרמה הנמוכה מאז חודש אוקטובר. סקר אופטימיות בעסקים קטנים עלה מעבר לציפיות וחזר לרמה של חודש יולי. באירופה הנתונים היו מעורבים. באירופה שיעור האבטלה ירד לשפל של 6.4% בנובמבר ומסתמן שיפור באמון בצרכני. יחד עם זאת המסחר הקמעונאי ירד ב-0.3% בנובמבר והייצור התעשייתי בגרמניה ירד ב-0.7%.

נתוני מאקרו אשר יתפרסמו בחו"ל בשבוע הקרוב: ארה"ב: רביעי: הייצור התעשייתי והמסחר הקמעונאי (דצמבר), חמישי: התחלות ואישורי בנייה. סין: הצמיחה ברבעון ד', הייצור התעשייתי המסחר הקמעונאי וההשקעות בדצמבר.

Image by Freepik

Image by Freepik