הממשלה אישרה התאמות פיסקאליות בסך של כ-16 מיליארד ₪ בתקציב 2024 כדי לעמוד ביעד הגירעון של 6.6%. הנגיד סבור שמדובר בצעדים משמעותיים בשמירה על האמינות הפיסקאלית.

מאקרו ישראל

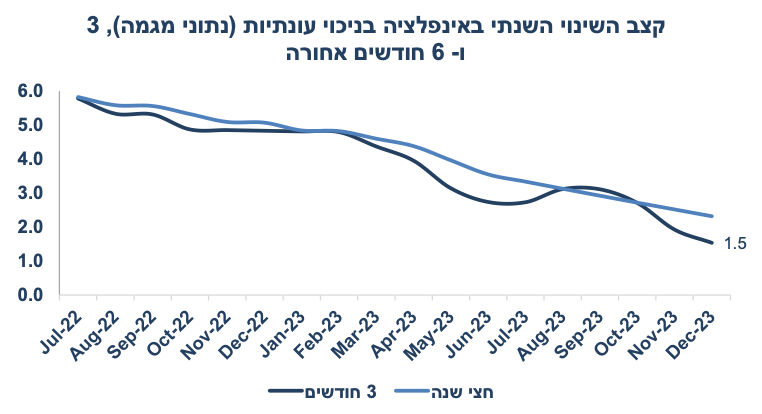

עד מתי האינפלציה תמשיך להתמתן?

האינפלציה (בניכוי עונתיות) התמתנה לקצב שנתי של 1.5% ברבעון ד' 23, לעומת קצב של 2.9% ברבעון ג'. התמתנות זו מושפעת בעיקר מההשפעה הממתנת של המלחמה, גם מצד הביקוש אך גם מצד הסקטור העסקי אשר לא שש להעלות מחירים בתקופת הלחימה. בדצמבר, מחירי השכירות המשיכו להתמתן עם עלייה של 3.1% שנה אחורה לעומת 3.6% לפני חודש. מחירי השירותים האחרים התמתנו ל- 3.8% מ-4.2% ומחירי הסחורות (goods) ליבה התמתנו ל-0.1% מ-0.3%.

מה שהיה הוא לא בהכרח מה שיהיה

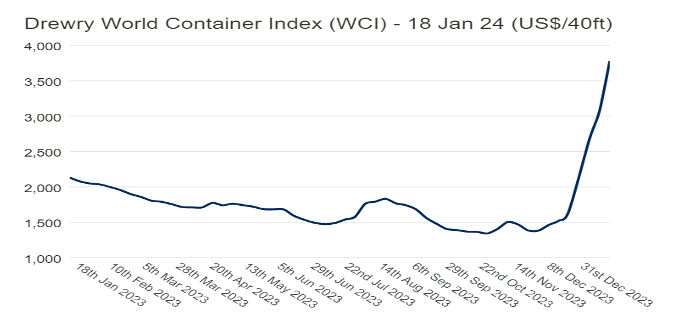

ההשפעה הממתנת של המלחמה צפויה להימשך ב-3-6 חודשים הקרובים. אך אם מניחים "סיום של עיקר הלחימה" (ללא הסלמה בצפון) צפויה השפעה אינפלציונית מצד הביקוש (סוג של ביקוש כבוש), התאמות מחירים בגין הפיחות והתייקרות במחירי ההובלה, האצה במחירי השכירות (גם בגלל מחסור מסוים וגם בגלל עודף ביקוש ממפונים רבים) והעלאות מחירים על ידי הממשלה. השקל ממשיך להיות תנודתי, בעיקר על רקע ההתנהגות של השווקים בחו"ל, מחירי ההובלה ממשיכים לעלות (מדד DREWRY הגלובלי עלה ב-23% בשבוע האחרון), ונמשכת ההתאוששות בצריכה הפרטית:

הגורמים הבסיסיים ממשיכים לתמוך בשקל

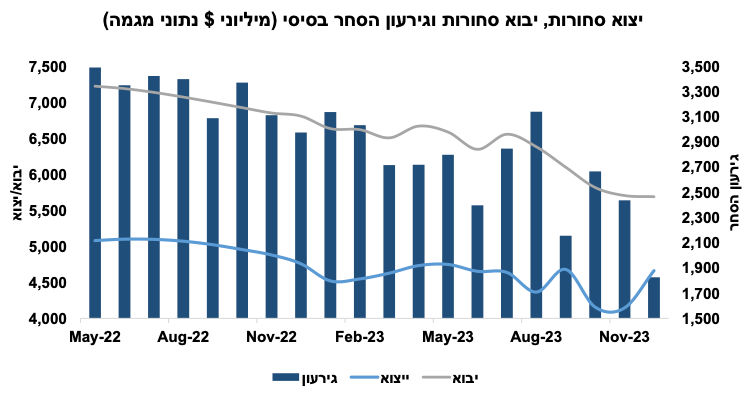

ברבעון ד', גירעון הסחר ירד ב-15% לעומת הגירעון ברבעון ג', זאת עקב ירידה חדה יותר ביבוא יחסית לירידה ביצוא. יבוא מוצרי צריכה ירד ב-11%, יבוא חומרי גלם ירד ב-8% ויבוא מוצרי השקעה ירד ב-11% (נתונים בניכוי עונתיות, לא בקצב שנתי). לעומת זאת, הייצוא התעשייתי ירד ב-7% ברבעון ד' כאשר בדצמבר הייצוא עלה ב-13% (לעומת נובמבר) עם גידול חד בייצוא הביטחוני, רכיב שירד במיוחד בחודשיים הקודמים על רקע העדפה לאספקת סחורה לצה"ל. הירידה החדה ביבוא מושפעת מהירידה בצריכה בזמן המלחמה, קיפאון בענף הבנייה, וחוסר וודאות בקרב הסקטור העסקי. היבוא צפוי להתאושש בהדרגה במהלך השנה. צמצום בגירעון הסחר ברבעון ד' צפוי להגדיל את העודף בחשבון השוטף ולצמצם את הירידה בתוצר.

שוק העבודה נותר הדוק

שיעור האבטלה הצר (כולל רק מחפשי עבודה אשר לא מצאו תעסוקה) עלה ל-3.1% בדצמבר מ-2.8% בנובמבר, אך מדובר בשיעור אבטלה מאד נמוך יחסית. שיעור האבטלה הרחב (כולל חלת"ם ומפונים) ירד ל-7.2% מ-9.7%.

מסתמן גידול חד במשרות הפנויות בענף הבינוי, גידול מתון בענפי השירותים ויציבות בתעשייה. הביקוש לעובדים בתחום המחשוב ירד ב-35% מתחילת השנה, וחזר לרמה מעט נמוכה משנת 2019. הגיוסים של סקטור ההיי טק הגיעו ל- 1.5 מיליארד דולר ברבעון ד' לאחר 1.6 מיליארד ברבעון ג'. בשנת 2023 גויסו 7 מיליארד לאחר 16 מיליארד ב-2022. סקטור ההיי טק שירותים ממשיך להתרחב (גם לפי סקר מגמות בסקטור העסקי), אם כי בקצב מתון יחסית.

נתוני מאקרו שיתפרסמו בשבוע הקרוב: שני: ייצור תעשייתי ופדיון בענפי המשק (נובמבר), שלישי: המדד המשולב של בנק ישראל (דצמבר), ייצוא שירותים (נוב'), רכישות בכרטיסי אשראי (דצמ').

מאקרו חו"ל

ארה"ב: המנוע העיקרי לצמיחה נותר איתן

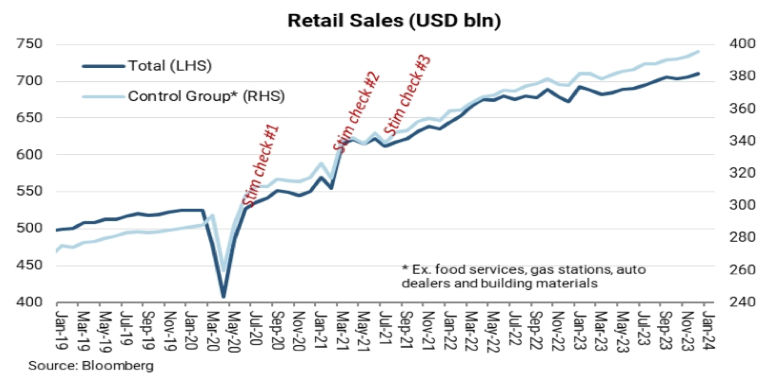

הצריכה הפרטית ממשיכה להפתיע לטובה. בחודש דצמבר המכירות הקמעונאיות עלו ב-0.6% (הצפי היה ל- 0.4%) והחתך הבסיסי (control group, ללא דלקים ועוד מספר רכיבים) עלה ב-0.8% לאחר 0.5% בנובמבר. ברבעון ג' הצריכה הפרטית עלתה ב-3.1% (ריאלי בחישוב שנתי), וכנראה עלתה ב-2.4% ברבעון ד' (נדע ביום חמישי). הצריכה נתמכת על ידי גידול בשכר הריאלי (עקב ירידה באינפלציה) ושיפור באמון הצרכני (בעיקר שיפור בציפיות לגבי המצב הפיננסי בשישה חודשים הקרובים). בשבוע האחרון

של ינואר הצריכה הפרטית תושפע לחיוב כתוצאה מעדכון תשלומי ביטוח לאומי בשיעור של 3.2%.

נתונים אחרים מצביעים אף הם על חוזקו של הצרכן האמריקאי. מספר דורשי העבודה החדשים ירד ב-16 אלף איש ל- 187 אלף, הרמה הנמוכה ביותר מאז ספטמבר 2022. בינואר מדד האמון הצרכני של מישיגן עלה ב-9.1 נק' ל- .78.8.

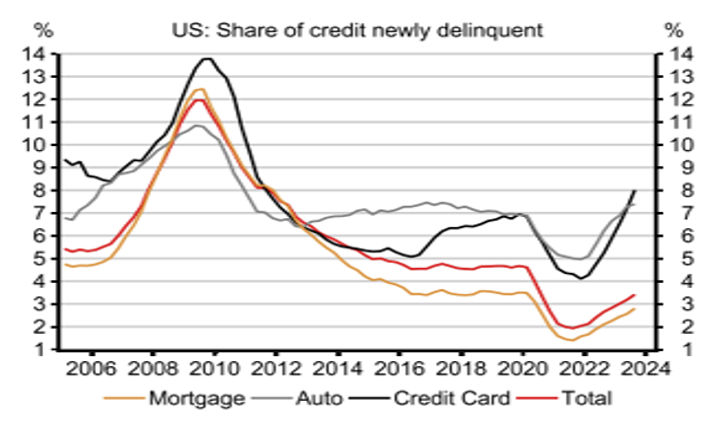

למרות הגידול בפיגור בסך תשלומי החוב של משקי הבית, בסך הכול, לא מדובר בשינוי משמעותי יחסית לשנים קודמות. עיקר הגידול בפיגור התרחש בחוב לכרטיסי אשראי ולרכישת מכוניות:

מסקנה: הצריכה הפרטית (אשר מהווה 68% מהתוצר) ממשיכה להיות קטר מוביל לצמיחה. ביום חמישי צפוי להתפרסם קצב הצמיחה של רבעון ד' (צפויה צמיחה של 2.2%). סביבה ריאלית חיובית זו לא תומכת בהורדת ריבית מהירה על ידי הפד כפי שמתמחרים השווקים.

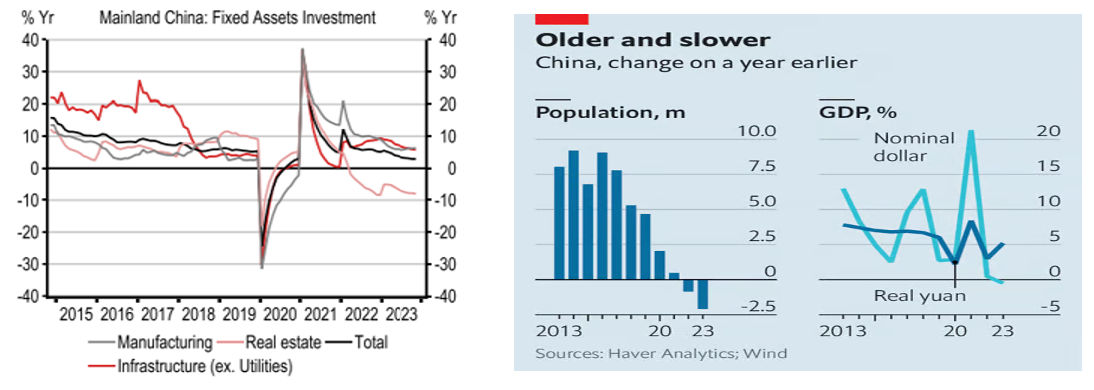

גידול בייצור התעשייתי בסין מפצה על הירידה בבנייה

המשק הסיני צמח ב-5.2% בשנת 2023, וצמח ב-1% ברבעון ד' (לעומת רבעון ג') או 4.1% בקצב שנתי. הצמיחה בסין מתמתנת מכמה סיבות: משבר הנדל"ן ממשיך להעיב על הפעילות (הסיוע של הממשלה עד כה היה מאד חלקי), הצריכה הפרטית ממשיכה להחלש (משקי הבית מעדיפים להגדיל את החיסכון לאחר תקופת הקורונה). ברקע, האוכלוסייה מצטמצמת (כנראה ב-2 מיליון איש ב-2023) וגם מזדקנת. יחד עם זאת, הייצור התעשייתי עלה ב-6.8% במשך שנת 2023. התעשייה ממשיכה להיות הקטר המוביל בסין, כאשר סין הגדילה את יצוא המכוניות ב-58% ב-2023. ההשקעות בתעשייה ובתשתיות עלו לעומת ירידה של 9.6% בהשקעות בבנייה:

ההערכות הן שסין תצמח ב-4.9% השנה כאשר רמת חוב גבוהה (פי שלושה מהתוצר), שיעור חיסכון גבוה ודפלציה מאיטים את הצמיחה. יחד עם זאת, ההתרחבות בייצוא צפויה להימשך על רקע הגידול בהשקעות בענפי התעשייה וחידוש המלאים במדינות המפותחות (אשר צומצמו ב-2023). קרן המטבע צופה גידול של 3.5% בסחר העולמי השנה לאחר גידול של 0.9% בלבד ב-2023.

קצב הפעילות הכלכלית בסין צפוי להשפיע על מחירי הסחורות התעשייתיות בעולם. למרות ההתכווצות בהשקעות בבניה, חל גידול בתשתיות ובהשקעות בתעשייה. האצה בסחר בעולמי צפויה לתמוך ביציבות או עלייה מתונה במחירי הסחורות השנה. המשך עלייה במחירי ההובלה מהווה איום אינפלציוני יותר משמעותי.

נתוני מאקרו אשר יתפרסמו בחו"ל בשבוע הקרוב: רביעי: מדד מנהלי הרכש PMI בשורה של אזורים, כולל ארה"ב, אירופה, יפן ו- UK (ינואר). חמישי: הצמיחה ברבעון ד', הזמנות של מוצרי בניי קיימא (דצמ'), שישי: ההכנסה הפנויה, הצריכה הפרטית ואינפלציית PCE (דצמ').

Image by Brett Hondow from Pixabay

Image by Brett Hondow from Pixabay