עידן אזולאי, מנהל השקעות ראשי סיגמא מבית סיגמא לקאריטי

22/01/2024

העולם משתנה. בזמן שכולנו עוקבים אחרי הריבית וציפיות האינפלציה או סתם "תקועים" עם הראש בתוך המסכים, בעולם מתחוללות תמורות ותזוזות משמעותיות. מספר המוקדים של החיכוכים והעימותים הצבאיים עלה בשנים האחרונות ובעוד שבמשך שנים רבות מרבית העימותים היו מקומיים ונקודתיים, הרי היום לא מעט מהם מהווים חלק מחיכוכים בין גושיים שעלולים להיות בעלי השלכות מרחיקות לכת. פעם היה הרבה יותר רגוע. לאחר מלחמת העולם השנייה התהוו בעולם שני גושים עיקריים שלשם הפשטות נכנה אותם כ"גוש המערבי" בהובלתה של ארה"ב ו"הגוש המזרחי" בהובלתה של ברית המועצות. בתקופה שבין מלחמת העולם השנייה ועד סוף שנות השמונים היחסים בין הגושים ידעו עליות ומורדות כאשר כל צד מנסה לנכס לעצמו חלק כזה או אחר של העולם, אולם כמעט ולא היה אף אירוע שיכול היה להביא לעימות צבאי בין גושי. גם כאשר שני הגושים התקרבו לידי עימות צבאי כפי שהיה במשבר הטילים בקובה ב 1962, הדיפלומטיה ניצחה והאיום הצבאי הוסר. הרגיעה הביטחונית בעולם קיבלה חיזוק עם נפילת החומה בברלין, מה שסימל את סופה של ברה"מ ולמעשה הכתיר את ארה"ב וגוש המערב ככוחות ששולטים בעולם. אבל העולם לא עומד במקום ודברים משתנים. לתוך הואקום שנוצר עם התפרקותה של ברה"מ נכנסה סין. סין שהייתה מדינה כושלת במשך שנים רבות, הפכה עם השנים לאחד ממנועי הצמיחה של העולם ובחסות הגלובליזציה, התוצר השנתי שלה צמח מ 400 מיליארד דולר ב 1990 לקרוב ל 18 טריליון דולר כיום. כמובן שסין לא מסתפקת בצמיחה כלכלית ודורשת כעת את חלקה בהגמוניה הגלובלית.

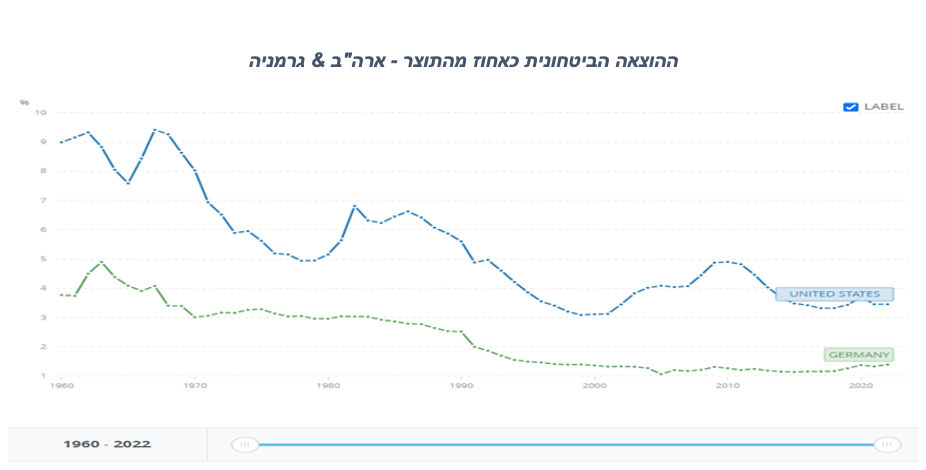

לשם כך היא מצרפת מדינות נוספות לגוש בראשותה שאת מרביתן לא מומלץ לפגוש אותן בסמטה חשוכה. רוב המדינות הללו מאופיינות במשטרים טוטליטריים שאינם מהססים להשתמש בכוח צבאי לצורך "פתרון סכסוכים" ברחבי העולם, מה שמעלה את החשש בקרב מדינות המערב שהסכסוכים הללו יגלשו גם אליהן כמו למשל מלחמת אוקראינה – רוסיה. התהליך הזה יוצר גוש בעל עוצמה צבאית עם פריסה גלובלית נרחבת שקורא תגר על גוש המערב. במקביל, מספר רב של מדינות מוצאות את עצמן מעורבות בין אם במישרין ובין אם בעקיפין במלחמה בין ישראל לחמאס, מה שיוצר פוטנציאל נפיץ למדי כמותו לא חווה העולם מזה זמן רב. שר ההגנה של בריטניה היטיב לתאר את המצב בשבוע שעבר כאשר הצהיר ש"תם עידן דיבידנד השלום". אחת התופעות שאפיינו את "עידן השלום" הייתה ההקצאה המוגברת של תקציבים לצרכים כמו תשתיות, בריאות, תיירות ועוד דברים מועילים על חשבון תקציבי הביטחון. הגרף שמצורף למטה מתאר את שיעור ההוצאה הביטחונית כאחוז מהתוצר של ארה"ב וגרמניה. המגמה הייתה ברורה לגמרי. ההוצאה הביטחונית של ארה"ב למשל ירדה מכ 5% מהתוצר ב 1990 ל 3.5% כיום ולאחר שבשנות השבעים ההוצאה הביטחונית עמדה על 9% מהתוצר. המגמה של הקטנת תקציבי הביטחון היחסיים ניכרה כמעט בכל מדינות העולם כולל ישראל. זה היה "דיבידנד השלום". אבל הזמנים משתנים ועימם גם הצרכים. ההתרחשויות הצבאיות מעלות את החשש הביטחוני ומספר הולך וגדל של מדינות מבינות שעליהן לשנות את התפישה הביטחונית שלהן כמענה לאיומים הגוברים. לשינוי בתפישה הביטחונית יש עלויות.

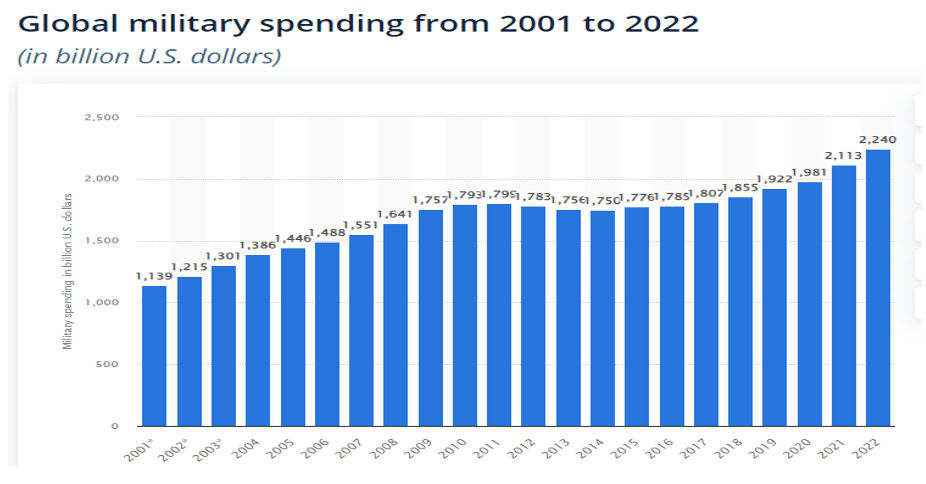

המשמעות הכלכלית של האמירה של שר ההגנה הבריטי היא שתקציבי הביטחון עומדים לעלות במידה ניכרת. ברוכים הבאים למרוץ החימוש של שנות העשרים של המאה ה21. כפי שניתן לראות בגרף שמצורף למטה, תקציבי הביטחון האבסולוטיים כבר החלו לעלות בשנתיים האחרונות לאחר שכמעט ולא השתנו במשך העשור שהחל ב 2009. על מנת לקבל אינדיקציה של השינוי, ניתן לראות שלאחר פיגועי 11 בספטמבר ועד 2010, ההוצאה הביטחונית הגלובלית עלתה ב 57% !!!

סביר להניח שלאור העובדה שהרבה יותר מדינות מעורבות כיום בעימותים מסוגים שונים, הנטייה להוצאה ביטחונית תגדל ביחס לעלייה שחלה בעשור הראשון של המאה הנוכחית. בכמה תגדל? רק בשביל לקבל אינדיקציה, כל עלייה של 0.1% בתקציב הביטחון של למשל ארה"ב ביחס לתוצר משמעותה תוספת של 23 מיליארד דולר. ניתן להניח במידה רבה של ביטחון ששיעור העלייה בתקציב הביטחון יהיה גבוה יותר מ 0.1% ומן הסתם ארה"ב לא תהיה לבדה במירוץ החימוש המתחדש. מלחמה היא דבר רע, אבל היא גם מייצרת הזדמנויות. אחת ההזדמנויות היא התעשייה הביטחונית. מירוץ החימוש שהחל לפני כשנתיים עם פרוץ מלחמת רוסיה – אוקראינה הואץ בעקבות המלחמה בעזה, מה שאומר שמשרדי המכירות של החברות הביטחוניות עומדים לעבוד שעות נוספות בשנים הקרובות. הצמיחה הצפויה בפעילותן של החברות הללו לא נעלמה מעיניהם של המשקיעים וחלקן כבר רשמו עליות נאות מאוד בשעריהן לאחרונה, מה שהביא לכך שחלק מענקיות התעשייה העולמיות (בעיקר האמריקאיות) עלו לרמות מחירים יקרות ביחס לשיעורי הצמיחה שלהן. לצד זה, אנחנו מוצאים ערך בכמה מהחברות הקטנות בשוק הישראלי שתחומי התמחותן הם בנישות ייחודיות כמו למשל שיפוץ כלי טייס, מערכות בקרה, ציוד לכטב"מים וכו'. לפיכך אנחנו מגדילים את משקלן של החברות הללו בקרנות שלנו. נחזיק בחברות האלו לפחות עד שנזהה סימנים מוקדמים לשלום עולמי..

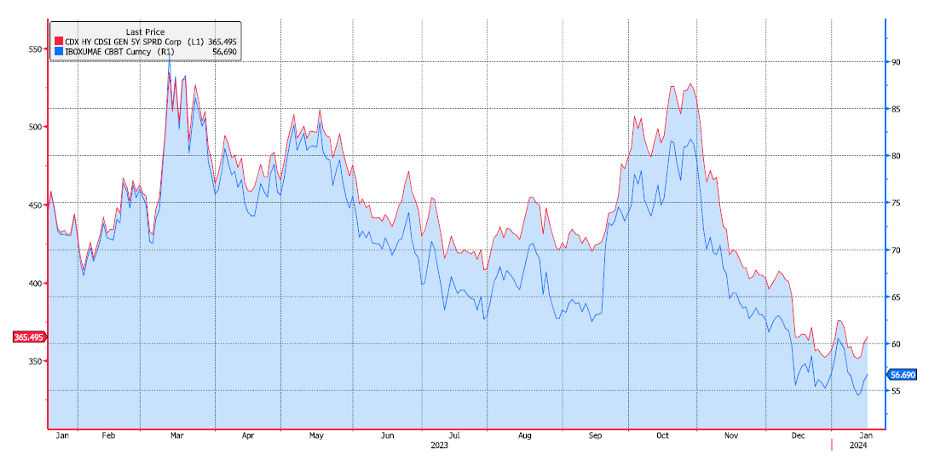

הזמנים השתנו לא רק במצב הגיאו פוליטי בעולם, כי אם גם (להבדיל) בשוקי האג"ח. סוף סוף, שוקי האג"ח מציעים אלטרנטיבה סולידית ראויה לאחר שהריביות בעולם עלו ובעקבותיהם (לעיתים לפניהם) עלו גם התשואות. אחד האפיקים המעניינים ביותר הוא האפיק הקונצרני בארה"ב שהפך אטרקטיבי למשקיעים לא רק בזכות העלייה בתשואות, כי אם גם בזכות התחזקות הדולר. את כדאיות ההשקעה באגרות חוב קונצרניות נבחן דרך המרווח שלהן לעומת אגרות חוב ממשלתיות. הגרף שמצורף למטה מתאר את המרווח של אגרות החוב הקונצרניות בדירוגי השקעה ודירוגי "זבל" לטווח של חמש שנים בשנה האחרונה. כפי שניתן לראות, הריצה לאג"ח הביאה לירידה חדה במרווחים כאשר אגרות חוב בדירוגי השקעה נסחרות כיום במרווח ממוצע של קרוב ל 0.6% ואילו אג"ח שאינו בדירוג השקעה נסחר במרווח של 3.5%.

הירידה במרווחים "מאלצת" אותנו להמתין כעת בדירוגי A ומעלה בהם המרווח עומד כעת על רמה של כ 0.7%-0.8% עד שהמרווחים בדירוגים הנמוכים יותר יעלו וישקפו יחסי סיכון-סיכוי ראויים. לצד זה, נחפש את אגרות החוב שנמצאות במצב של “Crossover” שמתאר אגרת חוב (בדרך כלל בדירוג נמוך) אשר מדורגת ע"י שתי חברות דירוג, כאשר אחת מהן העלתה את הדירוג של האגרת בעוד השנייה טרם עשתה זאת. המשמעות של זה היא שהגופים המוסדיים לא ירכשו אותה כל עוד הדירוג לא יועלה על ידי שתי החברות. בדרך כלל, עוברת כשנה בין העלאת דירוג על ידי חברה אחת עד להעלאת דירוג על ידי חברת דירוג נוספת. בפרק הזמן הזה האגרת תמשיך להיסחר במרווח שתואם את הדירוג הנמוך שלה למרות שהדירוג האמיתי שלה הוא גבוה יותר ולאחר שיועלה, גם המוסדיים יוכלו לרכוש אותה, מה שאמור לסגור את הפער במחיר.

עמוד זה נכתב בשיתוף עם דוד בוטבול מנהל השקעות אג"ח חו"ל בסיגמא קלאריטי.

Image by osaba on Freepik

Image by osaba on Freepik