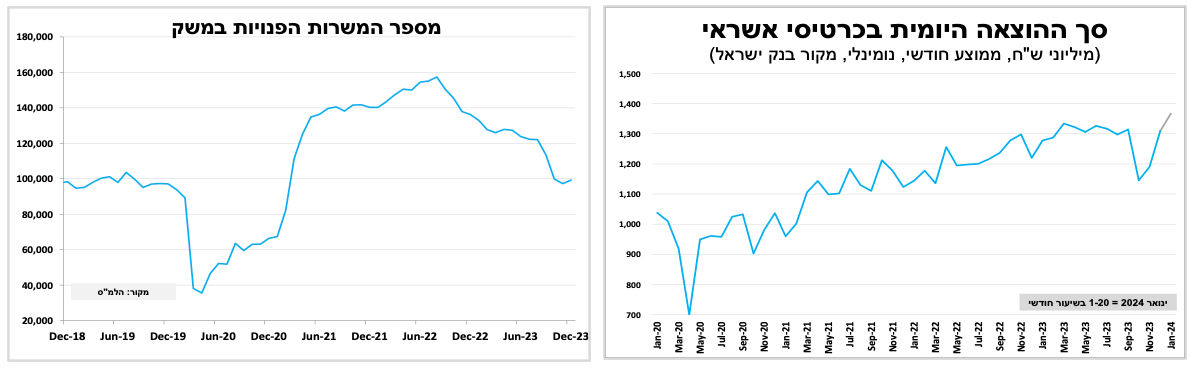

סך ההוצאה היומית בכרטיסי אשראי המשיך לעלות במהירות גם ב 3 השבועות הראשונים של השנה. הביקוש לעובדים מתחיל להתאושש עם עלייה קלה במספר המשרות הפנויות בדצמבר, במיוחד בענפי האירוח והמזון.

המשך שיפור בצריכה הפרטית בתחילת 2024

הצריכה הפרטית החלה את 2024 במומנטום חיובי, כך על פי נתוני סך ההוצאה היומית בכרטיסי אשראי (נתונים מנוכים עונתיות) ב 3 השבועות הראשונים של השנה. להערכתנו, חלק מהגידול מוסבר בירידה במספר האזעקות באזור המרכז והדרום, צריכה מקומית על חשבון צריכה בחו"ל והשלמת קניות שלא נעשו בחודשיים הראשונים של המלחמה. גם הביקוש לעובדים מתחיל להתאושש עם עלייה קלה במספר המשרות הפנויות בדצמבר, במיוחד בענפי האירוח והאוכל שרשמו את הירידה החדה ביותר בחודשיים הראשונים של המלחמה.

ארה"ב - גם נחיתה רכה וגם 6 הפחתות ריבית??

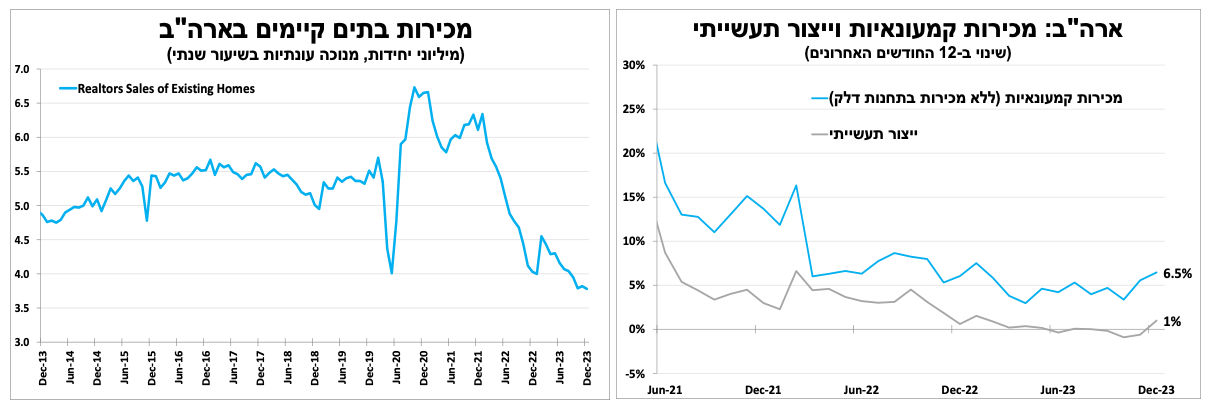

בחמישי הזה יתפרסמו בארה"ב נתוני הצמיחה הראשוניים לרבעון האחרון של 2023 ונראה שעל רקע צמיחה מהירה בצריכה הפרטית נראה נתון חזק שיכול לעלות על 2 אחוזים (בשיעור שנתי). בדצמבר המכירות הקמעונאיות רשמו עלייה מהירה מהצפי של 0.6 אחוז (נתוני החודשיים הקודמים עודכנו כלפי מעלה) ו-5 אחוזים מול דצמבר 2022 (6.5% ללא מכירות בתחנות דלק), האצה בהשוואה לחודשים הקודמים ועדות לחוזקו של הצרכן האמריקאי למרות הריבית הגבוהה.

מצב הרוח של הקבלנים בארה"ב השתפר בתחילת 2024, כך על פי מדד NAHB שעלה ל-44 נקודות בינואר. הנתון עדיין מצביע על פסימיות אך זו הרמה הגבוהה ביותר מאז ספטמבר בשנה שעברה. התורמים העיקריים לשיפור בסנטימנט הם הירידה בריבית למשכנתאות והציפיות להורדת הריבית השנה, כאשר התקווה שהדבר יגביר את הפעילות בענף. בפועל, הפעילות בשוק הדיור למגורים עדיין ממותנת במבט היסטורי ומכירות הבתים הקיימים בדצמבר 2023 היו בשפל של יותר מעשור. משפרי דיור לא ממהרים למכור מכיוון שהדבר יחייב אותם 'לוותר' על המשכנתא שלקחו בעשור הקודם (כשריבית הפד נשקה ל-אפס), ולרכוש בית בריבית משכנתא גבוהה בהרבה.

השבוע הריבית בגוש האירו תישאר ללא שינוי, הנגידה תאותת שאין בכוונתה להפחיתה ברבעון הנוכחי

בשבועיים האחרונים נרשמה עלייה בתשואות האג"ח הממשלתיות בעולם, כתוצאה של התמתנות הציפיות להורדת ריבית קרובה של הבנקים המרכזיים בארה"ב ובאירופה. המגמה הגיעה לאור נתונים כלכליים טובים מהציפיות (במיוחד בארה"ב), עלייה באינפלציה במדדים האחרונים והתבטאויות בכירים בבנקים המרכזיים. למרות התאמת הציפיות, להערכתנו השווקים הפיננסים עדיין מגלמים הורדת ריבית מהירה מידי השנה. בשבועיים הקרובים יתפרסמו החלטות הריבית הראשונות ל-2024 של הבנקים המרכזיים הגדולים בעולם (ארה"ב, גוש האירו ובריטניה) ואנו מצפים שהנגידים ידגישו שהם לא ממהרים להוריד את הריבית, במיוחד לא ברבעון הנוכחי.

בחמישי הזה תתפרסם החלטת הריבית בגוש האירו. אנו צופים שהריבית תישאר ללא שינוי על 4.5 אחוזים (4.0% ריבית הפיקדונות) לצד איתות של הנגידה שאין בכוונתם להפחית את הריבית כבר בהחלטה הבאה, תרחיש שהיה מתומחר בהסתברות גבוהה מאוד עד לשבוע שעבר. בסופ"ש האחרון נגידת ה-ECB (לצד בכירים נוספים בבנק המרכזי) הדגישה במסגרת ראיונות שאין בכוונתם להוריד את הריבית בקרוב, לאור אינפלציית הליבה שעדיין גבוהה. אך היא כן מצפה להורדת ריבית בקיץ (כלומר, במחצית השנייה של השנה) במידה והאינפלציה תמשיך בתוואי החזוי לכיוון היעד.

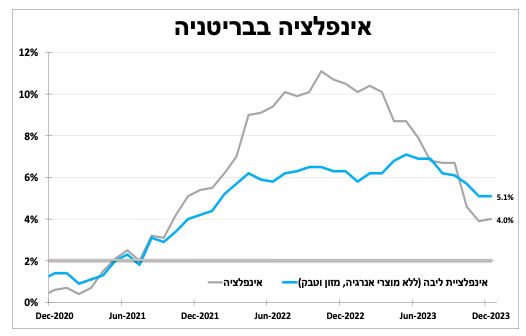

גם בבריטניה הציפיות להפחתת ריבית קרובה התמתנו לאור האינפלציה בדצמבר שעלתה ל-4.0 אחוזים, מעל להערכות המוקדמות ואינפלציית הליבה שנותרה ברמתה המאוד גבוהה על 5.1 אחוזים.

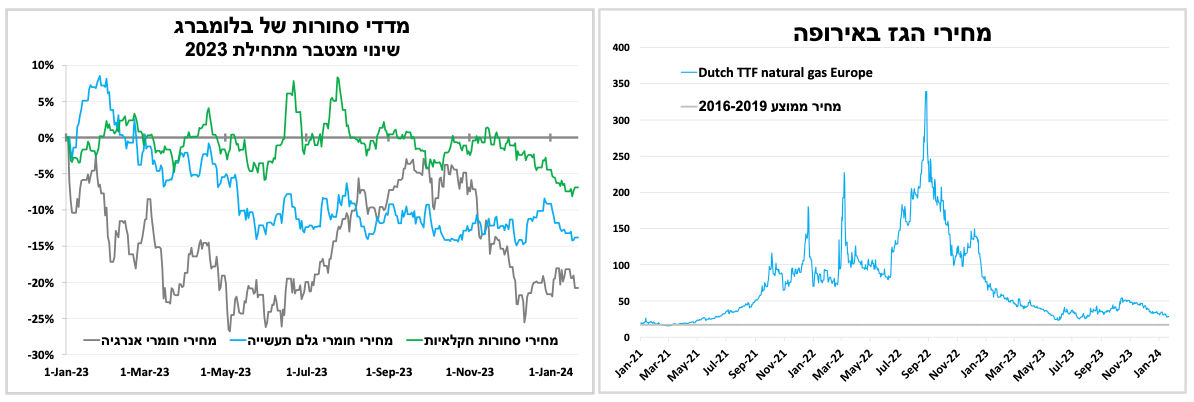

הירידה במדדי הסחורות הגלובליים, בדגש על מחירי הסחורות החקלאיות ומחירי הגז באירופה מגבירים את הסיכוי שהאינפלציה תתכנס ליעדה לקראת אמצע השנה – דבר שיאפשר להערכתנו הפחתה בריבית בהמשך השנה.

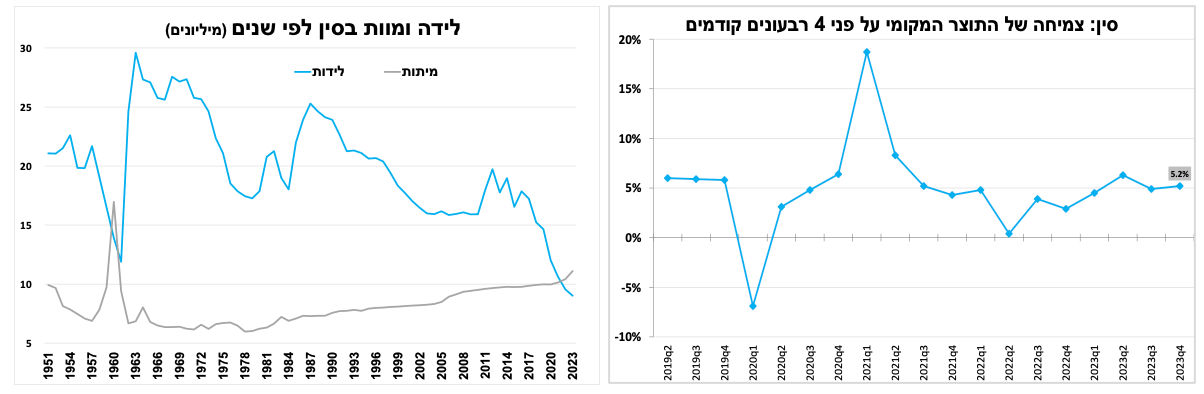

הצמיחה בסין האיצה ב-2023, ללא התערבות ממשלתית יהיה קשה לשחזר זאת גם השנה

התוצר בסין צמח (על פי האומדנים הראשוניים) ב-5.2 אחוזים ב-2023, שיפור בהשוואה לשנה הקודמת (3%) שהושפעה לשלילה מההגבלות הקורונה המחמירות שהוסרו רק בשלהי 2022. השנה יהיה קשה להתמיד באותו קצב צמיחה לאור המשך החולשה בענף הנדל"ן הסיני (המשך ירידה בהתחלות הבנייה גם בדצמבר), הסחר הגלובלי הממותן וההתאוששות האיטית של הצריכה הפרטית (שבאה לידי ביטוי גם באינפלציה שלילית). לאור זאת, אנו מצפים להפחתה נוספת של הריבית (לצד צעדים נוספים) עוד ברבעון הנוכחי, עם עלייה בהסתברות לכך אחרי ראש השנה הסיני (מתחיל ב-10 בפברואר).

בנוסף, הנתונים הדמוגרפיים המעודכנים הראו שאוכלוסיית סין קטנה בכ-2 מיליון איש ב-2023, שנה שנייה ברציפות של התכווצות. עלייה חדה בתמותה (הסרה חפוזה של הגבלות הקורונה) לצד המשך ירידה חדה במספר הלידות הן הסיבות לכך. מעניין לבחון האם הסרת הגבלות הקורונה יובילו לשינוי במגמה השנה. בטווחים הארוכים יותר התכווצות האוכלוסייה לצד העלייה בשיעור האוכלוסייה המבוגרת מהווים משקולת שלילית על הצמיחה, דבר שיאט את קצבי הגידול העתידיים.

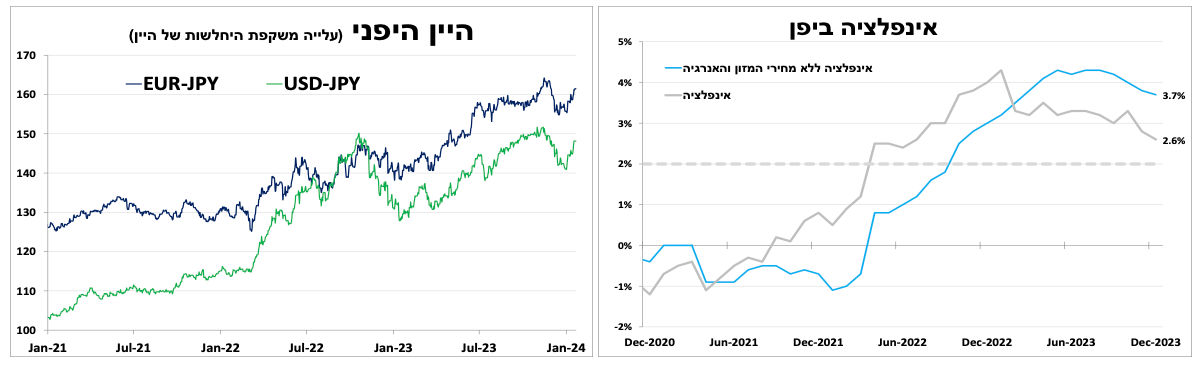

החלטת הריבית ביפן

האינפלציה ביפן ירדה בדצמבר יותר מההערכות המוקדמות ל-2.6 אחוזים, וללא מוצרי מזון ואנרגיה היא עמדה על 3.7 אחוזים.

על רקע ההתמתנות בקצב האינפלציה בחודשים האחרונים לצד רעידת האדמה ההרסנית בחר הבנק המרכזי היפני הבוקר להשאיר כצפוי את הריבית ללא שינוי. הירידה בקצב האינפלציה לצד הפגיעה הפיזית של רעידת האדמה הרחיקו מאוד את המועד בו השווקים מצפים מהבנק המרכזי להתחיל ולסגת מהמדיניות המאוד מרחיבה. השינוי במקביל להתמתנות הציפיות להורדת ריבית בארה"ב תרמו להיחלשות היין היפני.

Photo Nataliia Mysik Dreamstime.com

Photo Nataliia Mysik Dreamstime.com