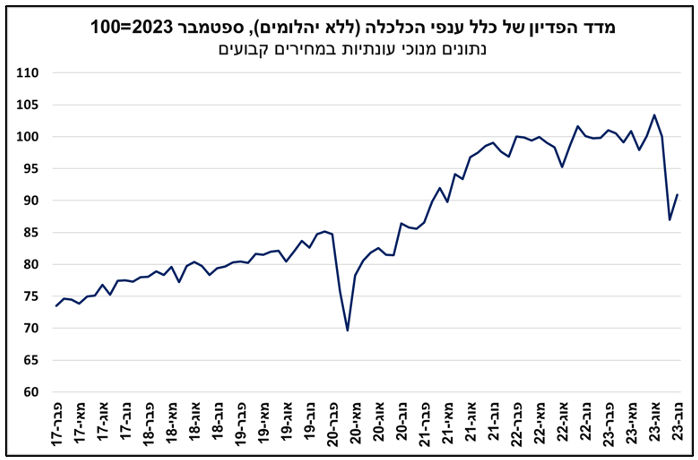

התאוששות קלה בפדיון בכלל ענפי הכלכלה, אך הפדיון עודנו נמוך משמעותית ביחס לרמתו ערב המלחמה

נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מלמדים כי הפדיון בכלל ענפי הכלכלה, ללא יהלומים (נתונים מנוכי עונתיות, במחירים קבועים) עלה בכ-4.6% בחודש נובמבר 2023, בהשוואה לחודש הקודם, במהלכו ירד הפדיון בחדות בשיעור של 13%, כך שהרמה של הפדיון בכלל ענפי הכלכלה, ללא יהלומים, הייתה נמוכה בכ-9.1% ביחס לרמה שנרשמה ערב המלחמה.

הפדיון של הענפים: תחבורה, אחסנה ודואר, אמנות בידור ופנאי, בינוי, שירותי ניהול ותמיכה וחינוך, היה נמוך משמעותית מרמתו ערב המלחמה, בכ-20% לפחות. ואילו הענפים: תעשייה וחרושת, מסחר קמעונאי, שירותים פיננסיים, מידע ותקשורת, פעילויות בנדל"ן ושירותי בריאות, הציגו פגיעה מתונה יחסית בפדיון, בשיעור שינוי חד ספרתי, בהשוואה לערב המלחמה.

במבט קדימה, על פי האינדיקטורים השונים ניתן להעריך כי מגמת ההתאוששות של הפדיון בסקטור העסקי נמשכה גם בדצמבר 2023. נתוני הרכישות בכרטיסי אשראי (מנוכי עונתיות, במונחים נומינליים), מלמדים כי ההוצאה על מוצרי תעשייה, מסעדות, חינוך, ופנאי ובידור עלתה במהלך חודש דצמבר 2023, כך שהפדיון בענפים: מסחר קמעונאי, שירותי אירוח ואוכל, חינוך ופנאי ובידור ככל הנראה עלה בחודש דצמבר. כמו כן, לפי נתוני הכנסות הממשלה (נתונים מקוריים, במונחים נומינליים), ההכנסות ממע"מ מקומי (כלומר, לא כולל מע"מ על מוצרים מיובאים) בחודש דצמבר 2023 היו גבוהות במקצת מההכנסות בחודש המקביל בשנת 2022, וזאת לאחר שבחודשים אוקטובר-נובמבר 2023 הן היו נמוכות בהשוואה לחודשים המקבילים. ולבסוף, סקר הבזק של הלמ"ס לחודש דצמבר הצביע על פגיעה מתונה יותר בפדיון של העסקים בחודש זה ביחס לזו שנרשמה בחודשיים הקודמים.

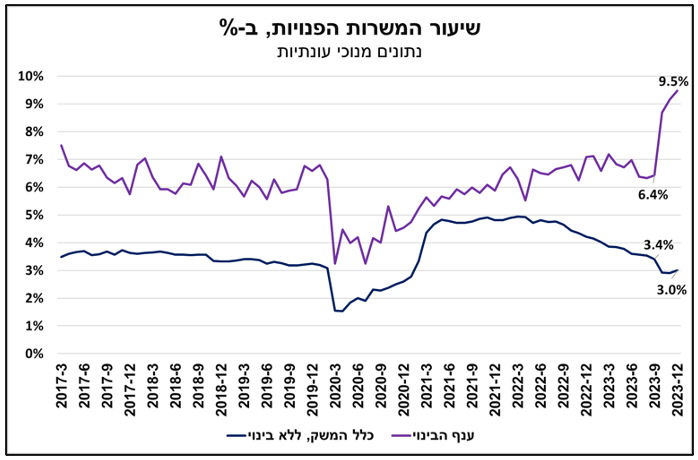

נבלמה הירידה בשיעור המשרות הפנויות במשק; הביקוש לעובדים חדשים בענף הבינוי זינק בחדות

שיעור המשרות הפנויות (נתונים מנוכי עונתיות) עלה ל-3.40% בחודש דצמבר 2023, זאת לעומת 3.31% בחודש קודם, כך על-פי נתוני הלמ"ס. כזכור, עם פרוץ המלחמה, בחודש אוקטובר 2023, ירד שיעור המשרות הפנויות בחדות יחסית, והסתכם ב-3.29%, וזאת על רקע השפעת מלחמת "חרבות ברזל" על הפעילות במשק, העלייה ברמת אי הוודאות, והחולשה בסנטימנט של הסקטור העסקי. אך מאז אוקטובר שיעור זה עלה קלות, וכעת, רמתו הנוכחית נמוכה בהשוואה למצב ערב המלחמה (3.61%), אך קרובה יחסית לרמה הממוצעת שנרשמה בשנת 2019 (3.45%).

מבין ענפי המשק, הענף היחיד שבו נרשמה עלייה בשיעור המשרות הפנויות הוא ענף הבינוי, שנפגע, בין השאר, מן איסור הכניסה לישראל שהושת על העובדים משטחי יו"ש ועזה, בצל המלחמה. כך שבכדי לפצות על אובדן העובדים הניכר, שבימים כתיקונם מהווים חלק משמעותי מכוח העבודה בענף (במחצית הראשונה של 2023 הועסקו בענף כ-102 אלף עובדים מיו"ש ועזה – כ-31% מסך המועסקים שהועסקו בענף זה), הגדילו החברות בענף את היקף המשרות הפנויות בכ-30% מאז פרוץ המלחמה (דצמבר לעומת ספטמבר 2023), שהם כ-4,000 משרות. זאת בשעה שהיקף המשרות המאוישות בענף ירד בהיקף גבוה בהרבה, כך ששיעור המשרות הפנויות (החלוקה בין היקף המשרות הפנויות לסכום של המשרות פנויות והמשרות המאוישות) בענף זינק בחדות (ראה/י תרשים). מנגד, היקף המשרות הפנויות ביתר ענפי המשק ירד בכ-16% מאז פרוץ המלחמה (דצמבר מול ספטמבר 2023), ושיעור המשרות הפנויות בענפים אלו נותר יציב, מאז שירד בחדות בחודש אוקטובר. הירידה בהיקף המשרות הפנויות ביתר הענפים הייתה רוחבית, אך בלטה בענפים: אמנות, בידור ופנאי; שירותי תחבורה ואחסנה; מסחר סיטוני וקמעונאי; ושירותים פיננסיים, ולעומת זאת, הייתה נמוכה יחסית בענפי התעשייה ושירותי הבריאות.

לסיכום, הירידה החדה שנרשמה בשיעור המשרות הפנויות במשק בפרוץ מלחמת "חרבות ברזל" נבלמה בחודשים האחרונים, אולם הרמה הנוכחית משקפת האטה בביקוש לעובדים, וזאת בהמשך למגמה שנרשמה בשנה האחרונה. הביקוש לעובדים בענף הבינוי זינק בחדות על רקע המחסור בעובדים שנוצר לנוכח המלחמה. במבט קדימה, ההאטה בביקוש לעובדים במשק צפויה להכביד על קצב הגידול של השכר (הנומינלי) הממוצע במשק, ומכאן גם על הגידול בכוח הקנייה של משקי הבית והצריכה הפרטית, וגם עשויה להתבטא בעלייה של שיעור האבטלה. בהקשר זה, נציין כי על פי הנתונים העיקריים מסקר כוח האדם בחודש דצמבר עלתה תמונה חיובית. שיעור האבטלה "הרחב", הכולל: בלתי מועסקים, נעדרים זמנית מעבודה מסיבות כלכליות (חל"ת וכדומה), ומתייאשים מחיפוש אחר עבודה ומפוטרים בשנתיים האחרונות, ירד מכ-10% בנובמבר לכ-7.5% בדצמבר. ירידה זו חלה בעיקר על רקע קיטון משמעותי בהיקף הנעדרים זמנית מסיבות כלכליות, אם כי היקף זה נותר גבוה יחסית לזמני שגרה.

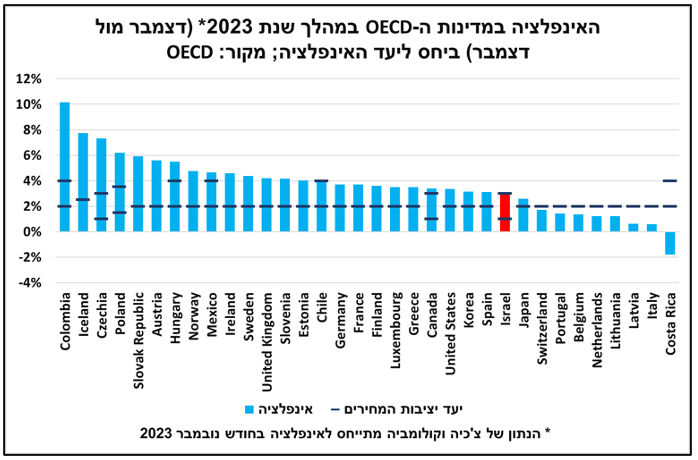

בסיכום שנת 2023 האינפלציה שבה ליעד יציבות המחירים במעט מאוד מדינות מפותחות, ביניהן ישראל

בחודש דצמבר 2023, לראשונה מאז ינואר 2022, שבה האינפלציה בישראל לתוך יעד יציבות המחירים (1%-3%) ועמדה על 3%. הודות לכך ישראל נמנית על היקף מצומצם של מדינות מפותחות, אשר הגיעו לסטטוס זהה. כפי שניתן לראות בתרשים המצורף, שמציג את האינפלציה בקרב מרבית מדינות ה-OECD, ואת יעד יציבות המחירים בכל אחת מהן, ישראל וצ'ילה היו המדינות הבודדות מקרב אלו שיעד יציבות המחירים שלהן תחום בטווח, אשר האינפלציה בהן הייתה מצויה בתוך היעד, בסיכום שנת 2023. נוסף על כך, אם מרחיבים את ההשוואה, וכוללים גם מדינות בהן יעד יציבות המחירים הוא נקודתי (רוב מדינות אירופה), ולצורך הבדיקה בוחנים באלו מדינות האינפלציה מצויה בטווח של עד 1% ממרכז היעד (מעליו או מתחתיו), ניתן להוסיף לישראל וצ'ילה גם את שוויץ, יפן, פורטוגל, בלגיה, הולנד וליטא. כלומר, מדובר בשמונה מדינות בלבד מתוך 34 שהוצגו בהשוואה.

בחודשים הקרובים צפויה האינפלציה בישראל על פי הערכתנו להתקרב צעד נוסף לכיוון מרכז היעד (2%). גם האינפלציה ברחבי המדינות המפותחות צפויה להתמתן בהדרגה בחודשים הקרובים, בהתבסס על מגוון אינדיקטורים צופי פני עתיד המצביעים על שוק עבודה פחות הדוק וסקרי עסקים המצביעים על צפי להאטה בקצב עליית המחירים, כמו גם, ההשפעה הממתנת של המדיניות המוניטרית המצמצמת. כך שלפחות בגזרת האינפלציה, בישראל ובעולם, נראה כי התגבשו תנאי רקע המאפשרים לבנק ישראל להמשיך בתהליך הפחתת הריבית, שהחל בראשית השנה. כמובן, חשוב להדגיש כי ישנם סיכונים לתחזית האינפלציה בישראל העלולים לעכב את התכנסותה למרכז היעד, כגון: הסלמה במלחמה, העלאות מיסים, התייקרות במחירי היבוא והשילוח ועוד.

אך האינפלציה היא רק פרמטר אחד מבין מערכת פרמטרים הנבחנים על ידי הוועדה המוניטרית, כפי שנמסר בהכוונה קדימה, בהחלטת הריבית האחרונה: "תוואי הריבית ייקבע בהתאם להמשך התכנסות האינפלציה ליעדה, המשך היציבות בשווקים הפיננסיים, הפעילות הכלכלית והמדיניות הפיסקלית". באשר לשווקים הפיננסיים, מגוון מדדים, דוגמת רמת ה-CDS של ישראל, ביצועים יחסיים ירודים של שוק המניות של ת"א, שער החליפין של השקל ואחרים מצביעים על פרמיית סיכון ברמה גבוהה מאוד בהשוואה היסטורית, וכזו התואמת למדינות עם דירוג אשראי נמוך משמעותית מזה של ישראל. יתרה מכך, מאז החלטת הריבית האחרונה חלה עלייה במדדי סיכון אלו, המשקפים החמרה בתפיסת הסיכון של ישראל.

בנוסף, בתחום הפיסקלי, הגירעון מפעילות הממשלה זינק בחדות בחודשים האחרונים, והוא צפוי לעלות בהתמדה במהלך השנה הקרובה (לפי הערכת משרד האוצר הגירעון יעמוד על 6.6% תוצר בשנת 2024). כל זאת, כאשר רק לאחרונה הדגיש הנגיד כי סך ההתאמות שהוצגו בהצעת התקציב נמוכות מהגידול הפרמננטי הצפוי בצד ההוצאות, ואף סבר כי יש להקדים את היישום של ההתאמות שבוצעו בצד ההכנסות כבר לשנה הנוכחית. כך שלהערכתנו לא נראה כי בהחלטת הריבית הקרובה (26.2) יבשילו כל התנאים הנדרשים בכדי שהוועדה המוניטרית תפחית את הריבית, וזו תישאר ללא שינוי, חרף ירידת האינפלציה לתוך יעד יציבות המחירים.

Photo Nataliia Mysik Dreamstime.com

Photo Nataliia Mysik Dreamstime.com