מכלול הנתונים בארה"ב הפתיעו לטובה, קצב הצמיחה (3.3% ברבעון ד'), הצריכה הפרטית בדצמבר (0.7%) ומדד מנהלי הרכש בינואר. להערכתנו, הורדת ריבית הפד תידחה לחודש יוני.

מאקרו ישראל

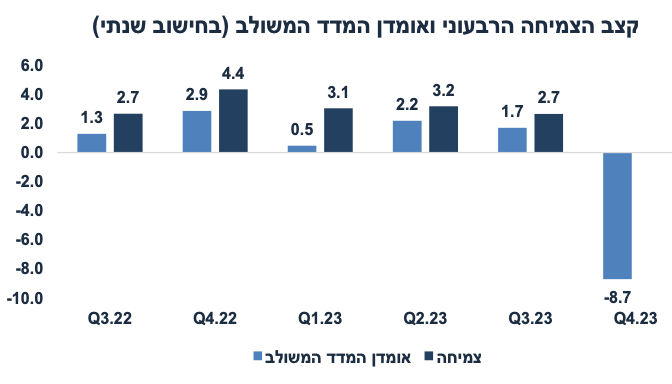

ההתכווצות בפעילות ברבעון ד' הייתה מתונה יחסית לציפיות

המדד המשולב לחודש דצמבר עלה בשיעור של 0.4 אחוז, ביטוי להתאוששות ההדרגתית של המשק מהפגיעה ממלחמת "חרבות ברזל". המלחמה נמשכה בדצמבר אך השפעתה על הפעילות המשיכה להיחלש. חשוב לציין שהמדד המשולב, אשר אמור לאמוד את השינוי בתוצר ירד ב-8.7% ברבעון ד' בחישוב שנתי, הרבה פחות מההערכות בשוק לגבי ההתכווצות בתוצר ברבעון זה (משרד האוצר מעריך 19%-). בנוסף, רמת המדד בדצמבר נמוכה מהרמה ערב המלחמה ב-1.7% בלבד. הרכישות בכרטיסי האשראי בשוק המקומי עלו ב-4% מתחילת אוקטובר (ערב המלחמה) ועד סוף ינואר (גם בהשפעת מיעוט הנוסעים לחו"ל).

אם ההתאוששות במשק תימשך, סביר להניח שהצמיחה ב-2024 תגיע ליותר מ-2%, מה שיתמוך גם בגידול בהכנסות במיסים בתקציב ויגביל את הגידול בגירעון ולכן גם את היקף גיוסי האג"ח.

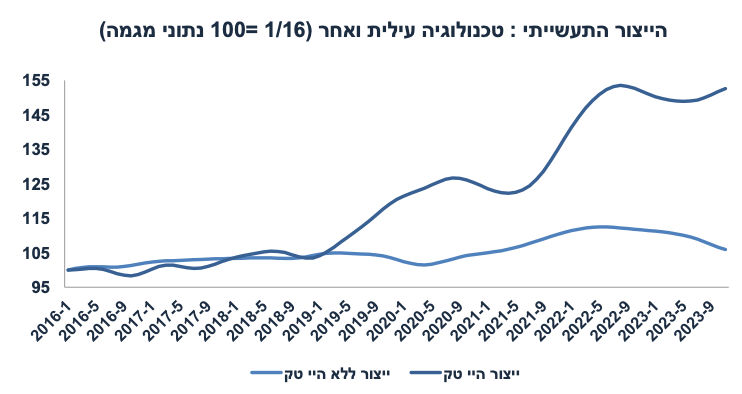

המשך התרחבות בייצור בענפי ההיי טק

הפעילות בענפי ההיי טק (כולל שירותי היי טק) נפגעה פחות מהתפרצות הלחימה. גם ייצוא שירותי היי טק המשיך להתרחב ב-1.6% בנובמבר (12.7% שנה אחורה). בחודשים אוקטובר-נובמבר יצוא שירותי היי טק עלה ב-2.5% בקצב שנתי (לעומת רבעון ג'), דבר הצפוי לתמוך בצמיחה ברבעון האחרון של השנה. בחודשים ספטמבר-נובמבר הייצור התעשייתי התכווץ ב-1.8% בחישוב שנתי (נתוני מגמה) לאחר ירידה של 1.5% בשלושת החודשים שקדמו. בספט'-נוב' הייצור בתעשיית ההיי טק התרחב ב-7.2% לעומת התכווצות של 8% ביתר ענפי התעשייה.

שוק האג"ח: עידכון תחזית מימון הגירעון

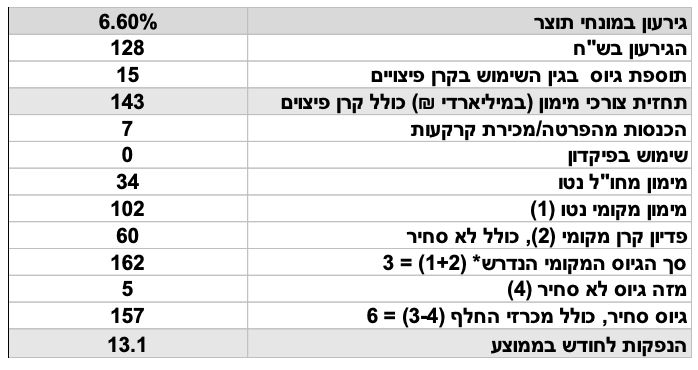

עם קביעת יעד גירעון תקציבי של 6.6% על ידי הממשלה, שכוללת תחזית הנחת צמיחה סבירה (ואולי מעט פסימית) של 1.6%, ניתן לעדכן את תחזית מימון הגירעון ב-2024, כולל תחזית פריסה חודשית של הגיוסים בשוק המקומי. הנחות המודל שלנו כוללות:

הגירעון למימון יעמוד על 143 מיליארד ₪, כולל 15 מיליארד מקרן פיצויים לנזקי רכוש.

הכנסות של 7 מיליארד יגיעו ממכירת קרקעות (לעומת 10.4 מיליארד ב-2023).

צפוי גיוס נטו בחו"ל של 34 מיליארד ₪.

היתרה: 102 מיליארד יגיעו ממימון נטו מקומי, או 162 מיליארד ₪ גיוס ברוטו (כולל פדיון קרן של 60 מיליארד).

צפוי 5 מיליארד ₪ גיוס לא סחיר, כלומר 157 מיליארד גיוס ברוטו באג"ח או כ-13 מיליארד ₪ לחודש בממוצע.

להערכתנו רמת גיוס זו איננה טריוויאלית מבחינת יכולת הקליטה על ידי גופים מוסדיים. מדובר בהיקף גיוס סחיר ברוטו סביב 157 מיליארד ₪, לעומת פדיון כולל של כ-75 מיליארד ₪ (60 מיליארד פדיון קרן + 15 מיליארד ₪ פדיון ריבית). חלק מהגיוס יבוצע באפיקים הקצרים. החיסכון הפיננסי של הציבור בשנה נאמד סביב 70-80 מיליארד ₪, אך חלק מהחיסכון יהיה מושקע באפיקים אחרים כולל בחו"ל. בסקירה מלפני שבועיים כתבנו : "ללא תוכנית פיסקאלית אמינה ה-spread על אג"ח ארה"ב צפוי להתרחב מ-0.3% היום לכיוון 0.5%." בינתיים, ה-spread עלה לכמעט 0.4%. יחד עם זאת, הממשלה אישרה התאמות פיסקאליות משמעותיות (לפי הנגיד ירון), מה שעשוי למנוע עלייה נוספת ב-spread.

נתוני מאקרו שיתפרסמו בשבוע הקרוב: שני, נתוני שוק העבודה מפורטים (דצמבר), רביעי, מכירות ברשתות השיווק (דצמ').

מאקרו חו"ל

התרחבות בפעילות בארה"ב תקשה על הורדת ריבית מהירה

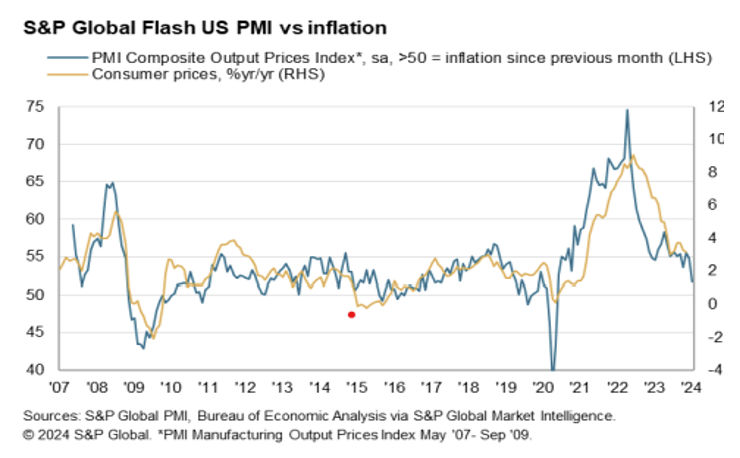

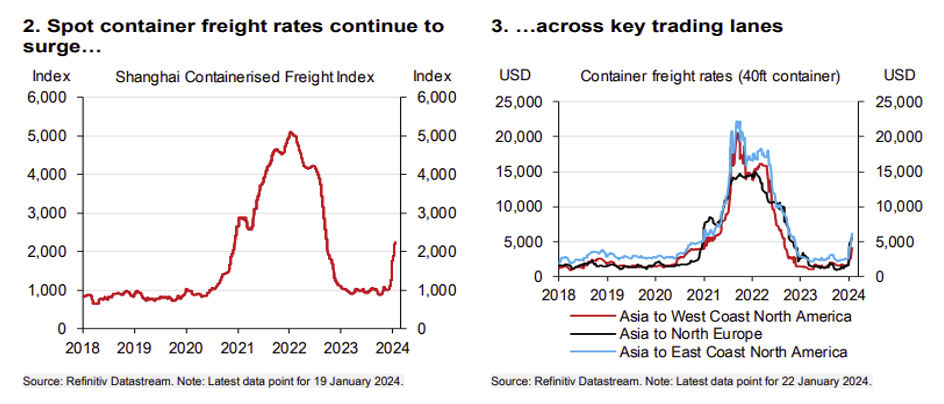

מדדי מנהלי הרכש PMI לחודש ינואר מצביעים על התרחבות בפעילות בענפי השירותים בארה"ב עם עלייה של 1.5 נקודות ל-52.9 (הרמה הגבוהה ביותר ב-7 חודשים האחרונים). מדד ה-PMI בתעשייה עלה ב-2.6 נק' ל-50.3 לרמה הגבוהה ביותר זה 15 חודשים. רכיבי המחירים התמתנו בענפי השירותים אך האיצו בתעשייה (בעיקר מחירי התשומות על רקע ההתייקרות בהובלה). יחד זאת, מחירי המכירות (selling price) גם בשירותים וגם בתעשייה, נמצאים במגמת התמתנות מה שתומך בהמשך התמתנות באינפלציה, לפחות בטווח קצר. יחד עם זאת, במבט קדימה, איום האינפלציה עלול להגיע מהעלייה במחירי ההובלה.

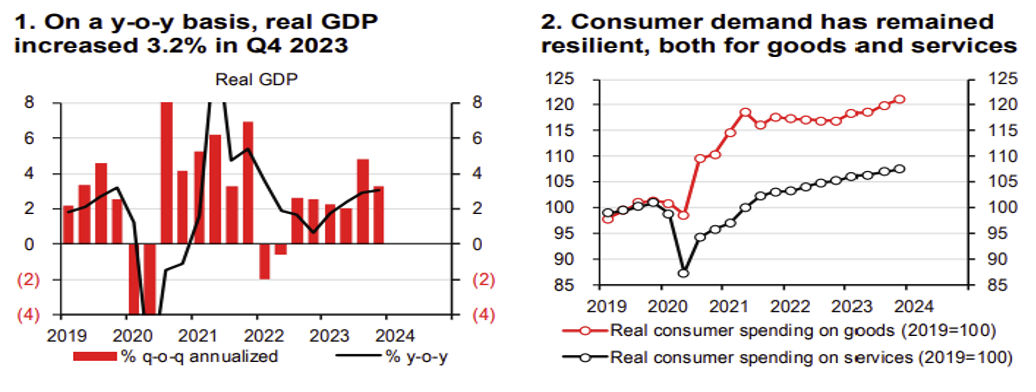

נתונים כלכליים אחרים בארה"ב היו חיוביים יחסית: הצמיחה ברבעון ד' הגיעה ל-3.3% (הצפי היה ל-2%) עם גידול של 2.8% בצריכה הפרטית (צפי ל-2.5%), ההשקעות (למעט השקעות בבנייה למגורים) עלו ב-1.9%, ההשקעות בבנייה למגורים עלו ב-1.1% והייצוא נטו תרם 0.4% לצמיחה.

בחודש דצמבר, ההכנסה הפנויה עלתה ב-0.3%, הצריכה הפרטית עלתה ב-0.7% (מעל הצפי של 0.4%) ואינפלציית PCE ליבה התמתנה ל-2.9% (הצפי היה ל-3.0%) מ- 3.2%. ההזמנות של מוצרי בניי קיימא ליבה עלו ב-0.3% בדצמבר לאחר גידול של 1.0% בנובמבר (עודכן מ- 0.8%). המכירות של בתים חדשים עלו ב-8%. לעומת זאת, חלה עלייה של 25 אלף דורשי עבודה חדשים ל-214 אלף איש (עדיין רמה נמוכה יחסית).

עבור הפד, התרחבות נאה בפעילות מורידה את הלחץ להורדת ריבית מהירה, זאת למרות סימני התמתנות באינפלציה (בעיקר אינפלציית PCE). האיום האינפלציוני מכיוון העלייה במחירי ההובלה יילקח בחשבון בהחלטת הריבית השבוע.

סימני אופטימיות קלים באירופה

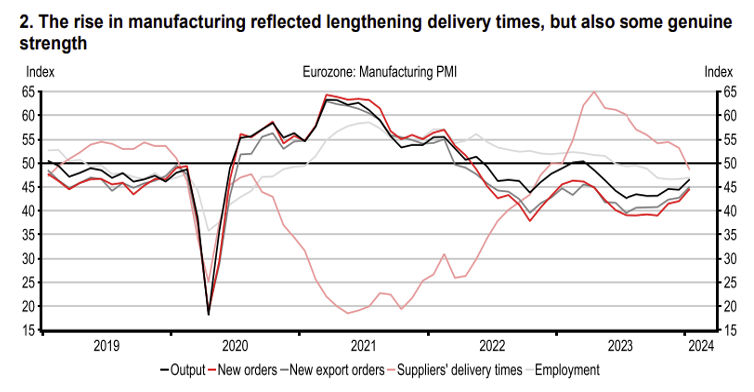

מדדי מנהלי הרכש באירופה היו מעורבים. מדד ה-PMI בשירותים ירד ב-0.4 נק' בינואר ל-48.4 נק' אך עלה ב-2.2 נק' בתעשייה ל-46.6 נקודות. יחד עם זאת, עיקר הירידה חלה ברכיב "זמני ההספקה", כנראה על רקע העיכוב בהובלה הימית. הרכיבים האחרים בתעשייה דווקא השתפרו.

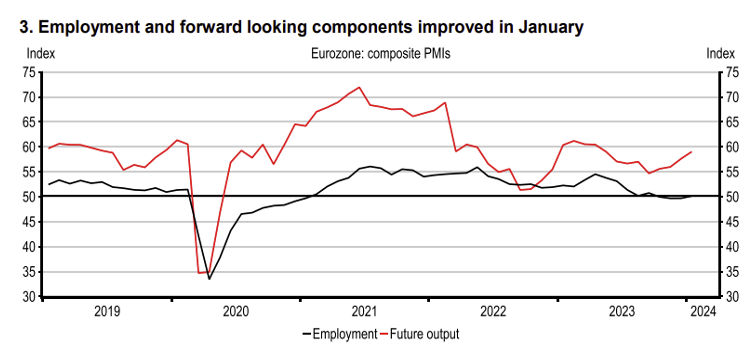

רכיבים כגון הציפיות לגבי התפוקה בעתיד (future output) והשינוי בתעסוקה מצביעים על שיפור:

זה שלושה חודשים אשר מסתמנת עלייה ברכיב מחירי המכירה (selling price) וקיים לחץ לעליות מחירים בענפי השירותים עקב עליית שכר. רשתות המזון באירופה מדווחות על ציפיות לעליות מחירים.

המשמעות: אינפלציה דביקה בחודשים הקרובים תקשה על הורדת ריבית מהירה באירופה.

נתוני מאקרו אשר יתפרסמו בחו"ל בשבוע הקרוב: ארה"ב – שלישי, מדד האמון הצרכנים (ינואר), מספר משרות פנויות (דצמ'), רביעי, החלטת ריבית הפד (צפוי אי שינוי עם נימה מעט "ניצית" לאור הסביבה הכלכלית החיובית ועלייה במחירי ההובלה). חמישי, מדד מנהלי הרכשISM בתעשייה (ינואר). שישי, נתוני תעסוקה (ינואר: צפי לגידול של 175 אלף מועסקים). אירופה – רביעי, הצמיחה ברבעון ד' 23, שישי, אומדן לאינפלציה בינואר.

Image by Freepik

Image by Freepik